Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

Первый дом

Желание купить квартиру или дом на сегодняшний день присутствует у многих молодых людей и семей, но оно, к сожалению, наталкивается на прочную стену из множества непреодолимых препятствий. Главная сложность на пути реализации этого заветного желания заключается в отсутствии денег, без которых стать обладателем жилья практически невозможно. Для облегчения этой задачи государство в конце марта запустило программу ипотечного кредитования молодых семей «Первый дом». Правительство утверждает, что программа выгодна и привлекательна во всех отношениях. В ее реализации участвуют пять банков – Moldova Agroindbank, Victoriabank, Moldinconbank, Mobiasbanca и Eximbank, заключившие с министерством финансов соответствующие договора.

Условия

Программа рассчитана на всех граждан РМ в возрасте до 45 лет, которые работают в государственном или частном секторе. Граждане РМ смогут приобрести жилье, которое было достроено и сдано в эксплуатацию до подачи заявки. Его цена не должна превышать 1 млн. леев, а первоначальный взнос, выплачиваемый бенефициаром, составляет 10% от цены. В государственном бюджете на 2018 г. уже предусмотрен фонд гарантирования в размере 50 млн. леев, покрывающий 5% от объема ипотечных кредитов, которые могут быть предоставлены в рамках программы «Первый дом» в текущем году. Реализация программы осуществляется через Организацию развития малых и средних предприятий.

Быстрые обороты программы

Спустя три месяца после старта правительство запустило новое придложение к программе под названием «Первый дом 2». Оно нацелено на снижение финансового бремени сотрудников госструктур при ипотечном кредитовании. Согласно положению право на участие в этой программе имеют молодые люди, которые работали не менее 1 года в государственных учреждениях. Положение устанавливает формулу расчета компенсации, исходя из максимальной стоимости жилья в 500 тыс. леев с возмещением 50% стоимости в течение 25 лет. Данная формула сохраняется независимо от срока ипотечного договора.

Начиная с 3 августа 2018 г. заработало третье приложение к программе «Первый дом 3», которое предназначено для семей с детьми с набором «специальных» послаблений финансирования и льгот. Государство оплачивает 10% стоимости жилья семьям с одним ребенком, 25% – с двумя детьми, 50% – с тремя детьми, а семьям, в которых 4 и больше детей, государство готово выплачивать всю сумму кредита. Семье остается вовремя погашать только проценты по кредиту.

Расчеты

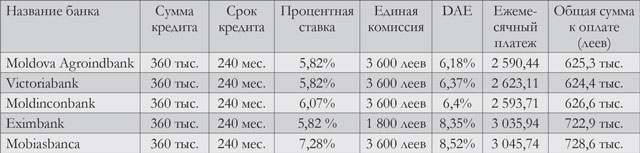

Специальный корреспондент Б&Ф решил выяснить, в каком из пяти банков, участвующих в программе ипотечного кредитования, выгоднее всего получить кредит по программе «Первый дом». Обращаясь в банки, он просил рассчитать, какова будет стоимость кредита при покупке квартиры стоимостью 400 тыс. леев (20 тыс. евро) сроком на 20 лет. Первоначальный взнос по кредиту составляет 10%, что в нашем случае в денежном эквиваленте равняется 40 тыс. леев. Поэтому сумма кредита, которую рассчитали банки, составляла 360 тыс. леев.

Учитывая тот факт, что государство довольно быстро расширило список бенефициаров и льгот в рамках своей программы «Первый дом», банки, в свою очередь, с целью стимулирования кредитования, лишь спустя три месяца после старта программы снизили процентную ставку по кредитам. На практике выяснилось, что заниженная процентная ставка по кредитам в рамках программы «Первый дом» действует лишь до 31 декабря 2018 г. После нового года ставка по кредиту увеличится как минимум на 1,5%. При этом, обратившись сейчас за кредитом, в расчете общей стоимости кредита банки не указывают данный факт. Лишь два банка из пяти - Moldova Agroindbank и Eximbank, рассчитав кредит на сумму в 360 тыс. леев со сроком погашения 20 лет, предупредили сразу, что ежемесячный платеж начиная с 1 января 2019 г. будет выше.

Так, Moldova Agroindbank выдает кредиты на самых привлекательных условиях на данный момент времени. У него эффективная процентная ставка (DAE) составляет 6,18%. Ежемесячный платеж равняется 2,59 тыс. леев, а общая сумма кредита, которая будет выплачена заемщиком по истечении 20-летнего срока, составит 625,3 тыс. леев.

DAE кредита в Victoriabank-е составляет 6,37%, а ежемесячный платеж обойдется клиенту в 2,62 тыс. леев. Общая стоимость обойдется в 624,4 тыс. леев.

Moldinconbank предлагает кредит по эффективной процентной ставке в 6,4%. При таких условиях бенефициар должен будет выплачивать ежемесячно 2,59 тыс. леев, а общая сумма к оплате за 20 лет достигнет суммы в 626,6 тыс. леев.

Самые высокие процентные ставки в Eximbank-е и Mobiasbanca - 8,35% и 8,52%. Общая сумма погашения кредита в Eximbank-е составит 722,9 тыс. леев, а в Mobiasbanca - 728,6 тыс. леев.

Говоря о компенсациях государства кредитования в рамках программы «Первый дом», стоит отметить, что при кредитовании компенсируется определенная доля от суммы кредита, а не от общей его стоимости. Данный нюанс очень часто вводит в заблуждение людей, которые обращаются за кредитом. При ежемесячном платеже в размере 2,59 тыс. леев сумма кредита варьируется, и в среднем составляет от 800-1100 леев, а проценты по кредиту гораздо выше - от 1200 до 1700 леев. Таким образом, при платеже 2,59 тыс. леев на двоих детей в среднем государство будет компенсировать лишь 225 леев ежемесячно.

Учитывая цены на рынке недвижимости, приобрести квартиру за 20 тыс. евро не составит труда, но при этом стоит учесть тот факт, что молодая семья должна будет сделать в обязательном порядке в ней ремонт, что, в свою очередь, приводит к немалым дополнительным затратам. Хорошая двухкомнатная квартира с ремонтом в Кишиневе стоит в пределах 50 тыс. евро (1 млн. леев). Это максимальный порог кредитования в рамках программы «Первый дом». Первоначальный взнос на покупку такой квартиры составляет 100 тыс. леев. Это немалая сумма для молодой семьи или молодых людей, не состоящих в браке. При нынешней эффективной процентной ставке, средний показатель которой 6,2%, ежемесячный платеж по кредиту составит 6,5 тыс. леев. А средняя номинально начисленная зарплата по экономике в Молдове в апреле-июне составляла 6 369,8 лея ($335) в месяц.

Доступность не для всех

Очевидное преимущество программы «Первый дом» заключается в низком первоначальном взносе, размер которого составляет 10% по сравнению с 25% и даже 35% в стандартном ипотечном кредите. Хотя если говорить о стоимости самого кредита, то разница не будет большой. На сегодняшний день проценты на ипотеку составляют от 8,9% и выше. Соответственно, даже если учитывать тот факт, что программа социальная, за время погашения кредита в любом случае банку придется заплатить почти двойную его стоимость. С этой точки зрения и с учетом зарплат в реальном секторе экономики программа «Первый дом» неспособна обеспечить доступ к жилью людям с более скромными доходами.

В программе, как и в случае с другими видами кредитования, присутствует большой риск увеличения процентной ставки, что приведет к росту стоимости кредита и неплатежеспособности заемщика. Соответственно успех программы «Первый дом» напрямую зависит от стабильности на финансовом рынке, которая позволит сохранять достаточно низкими значения основных индикаторов денежной политики.■

Добавление комментария