Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

Летний квест

Создавшиеся в Молдове дезинфляционные условия, которые будут сохраняться до конца текущего года, актуализированные прогнозы инфляции на среднесрочный период и неопределенность на внешних рынках вынудили Национальный банк (НБМ) в июне и июле оставить базовую ставку неизменной (6,5%). За время паузы, взятой в декабре 2017 г., регулятор уже в который раз не понижает ставку. И такое положение вещей, скорее всего, продлится до конца 2018 г.

Происходит все это на внешнем геополитическом фоне давно не меняющихся базовых ставок Европейского Центрального банка (0%), Национального банка Швейцарии (минус 0,75%) и постоянно растущей с января 2017 г. базовой ставки Федеральной резервной системы США (на сегодняшний день она составляет 2%). Ослабление валют развивающихся стран заставляет их национальные банки повышать базовые ставки, самые экстремальные примеры – Турция (17,5%) и Аргентина (45%). Любые серьезные геополитические факторы приводят к всплескам волатильности на финансовых рынках развивающихся стран, оказывая влияние на инфляционные ожидания.

Молдова в этом отношении находится сейчас отнюдь не на плохих позициях. Согласно текущему прогнозу, годовой уровень инфляции в РМ сократится с 3,2% в июне 2018 г. до 2% в среднем к концу четвертого квартала текущего года. Впоследствии, в первой половине 2019 г., инфляция будет иметь тенденцию к росту. В новом раунде прогнозов средняя годовая инфляция за 2018 и 2019 гг. составляет 3,2% и 4,9% соответственно.

В таких довольно благоприятных условиях молдавские банки показывают летом 2018 г. довольно хорошие стабильные результаты.

Основные тренды июня - июля 2018 г.

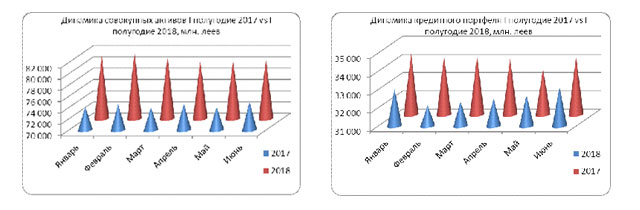

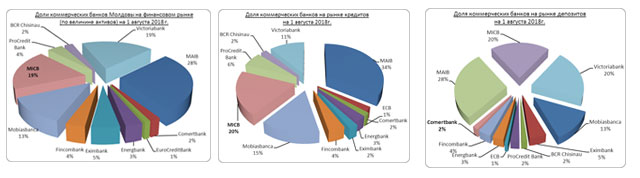

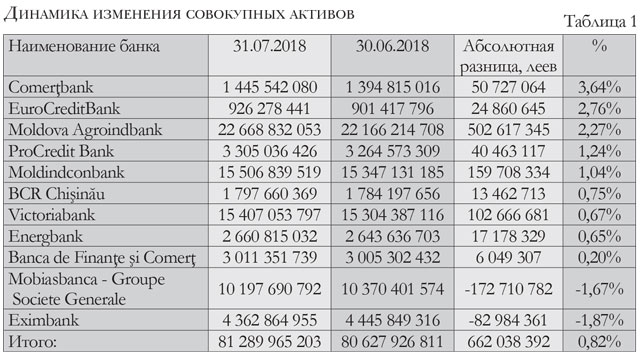

Сравнивая в динамике совокупные активы банковского сектора на конец июня и июля 2018 г., можно констатировать их очевидный рост по действующим банкам на 0,8% - с 80,6 млрд. леев до 81,3 млрд. леев. В абсолютном выражении увеличение составило 0,7 млрд. леев. Большая часть этой суммы (76%, или 0,5 млрд. леев) относится к Moldova Agroindbank - одному из главных игроков финансового рынка Молдовы, доля которого 27,9% от общего объема активов по банковской системе.

Основной вклад в прирост активов внесло пополнение инвестиционного и торгового портфелей долговых ЦБ на общую сумму +1,5 млрд. леев. Таким образом, уже на 1 августа портфель долговых ЦБ составлял 15,1 млрд. леев. Основной владелец – снова Moldova Agroindbank, увеличивший портфель за месяц на 0,9 млрд. леев.

Вместе с тем вырос до отметки в 33,4 млрд. леев и консолидированный портфель кредитов (+0,22 млрд. леев, или 0,7%), невзирая на отрицательную курсовую разницу, сложившуюся по кредитам в долларах США и евро. Больше остальных банков постарался вновь Moldova Agroindbank, увеличивший свой портфель на 0,17 млрд. леев.

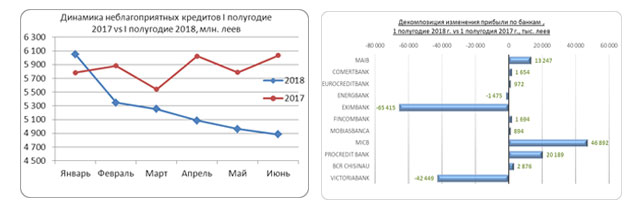

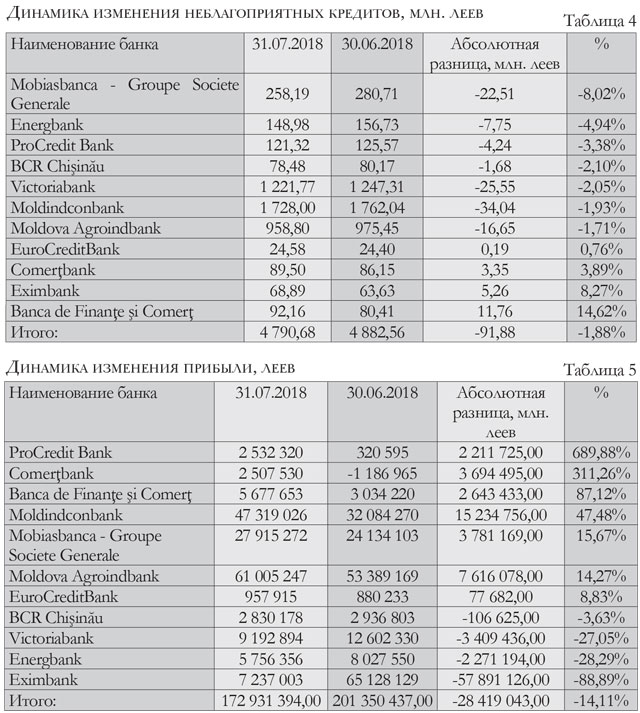

Стоимость неблагоприятных кредитов снизилась по системе на 91,9 млн. леев (минус 1,9 %). Лидером по данному показателю явился другой крупный системный игрок на рынке - Moldindconbank, серьезно улучшивший качество своего (и общебанковского) кредитного портфеля, уменьшив в июле объем неблагоприятных кредитов на 34 млн. леев (37% от общего снижения по системе). Одновременно произошло увеличение (+0,3 млрд. леев) объемов денег в кассах банков, которые составили на конец июля 4,9 млрд. леев. Остатки же на корреспондентских счетах в Национальном банке и других банках снизились до 21,7 млрд. леев (минус 1,3 млрд. леев).

Наращивание ресурсной депозитной базы (+0,3%, или 0,20 млрд. леев) до величины в 61,1 млрд. леев произошло за счет роста депозитов и средств на счетах юридических лиц. Привлекательнее всех для клиентов стал в июле Moldindconbank, который привлек за месяц на 0,15 млрд. леев больше ресурсов. Это составляет 75% от итогового роста по всем банкам.

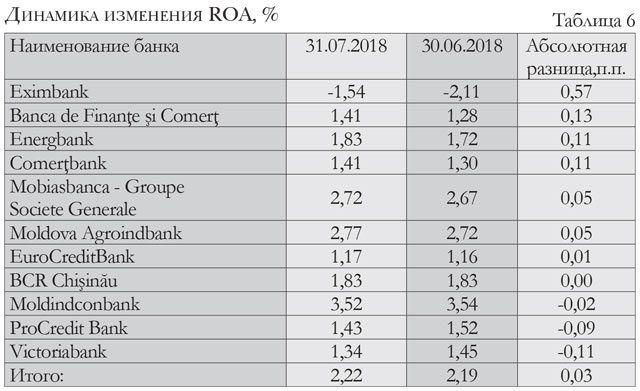

Прибыль в июле (172,9 млн. леев) оказалась ниже июньского показателя на 28,4 млн. леев (-14,1%). Детальный анализ, тем не менее, показывает, что если исключить из расчета Eximbank, новый акционер которого продолжает «вычищать» активы, в результате чего его прибыль снижается за месяц на 57,9 млн. леев, то картина окажется совсем иной. Все оставшиеся банки заработали в июле в сравнении с июнем на 29,5 млн. леев больше.

Показатель краткосрочной ликвидности по-прежнему зашкаливает на банковском дозиметре (в июне 55,50% и в июле 55,48%).

Достаточность капитала банковской системы к концу июля 2018 г. составила 27,1%, что ниже на 6,8 п.п. июньского показателя.

Долгосрочная ликвидность банковской системы в июле 0,64 осталась практически на уровне июньской - 0,61.

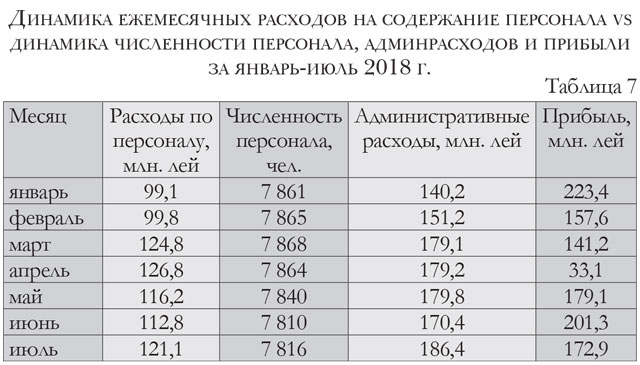

Подобная картина вырисовывается и с рентабельностью активов (ROA): в июне - 2,19%, в июле – на 0,03 п.п. выше.

Динамика развития банковского сектора РМ в первом полугодии 2018 г. в сравнении с первым полугодием 2017 г.

Активы

Объем совокупных активов банков вырос за год на 7,5% - с 75 млрд. леев до 80,6 млрд. леев (+5,6 млрд. леев). И здесь основным фактором прироста активов явилось пополнение инвестиционного портфеля долговых ценных бумаг (+7,3 млрд. леев). Снижение объемов денег в кассах банков и остатков на корреспондентских счетах составило 3,1 млрд. леев.

Кредиты

Совокупный объем кредитов экономике (предприятиям, организациям и физическим лицам) за рассматриваемый период номинально снизился на 1,1 млрд. леев (минус 3,1%) до уровня 33,1 млрд. леев. Больше половины этой суммы приходится на отрицательную курсовую разницу, возникшую из-за снижения курсов европейской и американской валют. Оставшаяся часть возникла как результат снижения рыночного спроса на ресурсы на фоне ужесточения требований банков к заемщикам при существующем «профиците» ликвидности.

В разрезе видов заемщиков сокращение обусловлено сжатием корпоративного кредитования (минус 2,6 млрд. леев) до уровня 24,5 млрд. леев. В то же время был зафиксирован скачок розничного кредитования (+1,5 млрд. леев), а его объем достиг к концу первого полугодия 2018 г. 8,6 млрд. леев. При этом консолидированный портфель кредитов в евро упал на эквивалент 1 млрд. леев, долларовый портфель потерял эквивалент $0,5 млрд., а портфель в молдавских леях, напротив, вырос на 0,5 млрд. леев. Существенно, на 1,2 млрд. леев (минус 19,1%), снизился объем неблагоприятных кредитов (субстандартные, плюс сомнительные, плюс безнадежные).

На фоне сжатия самого консолидированного кредитного портфеля удельный вес в нем неблагоприятных задолженностей снизился на 2,9 п.п.

Из-за укрепления курса лея по отношению и к евро и к доллару США, а также в связи с погашением части валютных кредитов к концу первого полугодия 2018 г., произошло снижение доли валютной составляющей в кредитном портфеле. Величина сложившейся отрицательной курсовой разницы составила при этом порядка 0,8 млрд. леев.

На фоне замедляющейся инфляции продолжилось сокращение ставок по кредитным продуктам. В конце I полугодия 2018 г. средневзвешенная процентная ставка по вновь выданным кредитам в национальной валюте снизилась на 1,31 п.п., а средневзвешенная ставка по вновь выданным кредитам в валюте - на 0.36 п.п. по сравнению с соответствующим периодом 2017 г., зарегистрировав отметки на уровне 8,72% в молдавских леях и 4,71% в валюте.

Пассивы

В пассивах банков депозиты являются основной составляющей. За сравниваемый период рост объема депозитов и средств на счетах клиентов нельзя назвать сдержанным - плюс 8,5%. По итогам первого полугодия текущего года депозитный портфель составлял 60,9 млрд. леев. Тем не менее, в связи с увеличением пассивов, доля портфеля в них осталась практически неизменной (76%).

В разрезе собственников рост депозитного портфеля происходил как за счет притока вкладов населения (+1,9 млрд. леев), так и за счет роста депозитов и средств на счетах юридических лиц (+2,9 млрд. леев).

Текущие депозиты (до востребования) выросли на 5,5 млрд. леев, а срочные депозиты уменьшились на 0,7 млрд. леев.

Средневзвешенная процентная ставка по депозитам в леях составила в конце июня 2018 г. 4,58%, уменьшившись на 1,09 п.п. в сравнении с июнем 2017 г. Процентная ставка по размещениям клиентов в валюте составила в среднем 0,91%, что на 0,79 п.п. ниже аналогичного показателя годичной давности.

Финансовый результат

По итогам первого полугодия 2018 г. прибыль по банковскому сектору составила 935 млн. леев, это на 2,2% ниже аналогичного показателя в 2017 г. – 957 млн. леев. Тем не менее в составе банков преобладают прибыльные финансовые структуры: чистый доход в размере 984 млн. леев показали 10 из 11 банков (91% от количества действующих); убыток в размере 47,9 млн. леев – один банк (Eximbank).

Картина вновь окажется инверсной, если исключить из расчета Eximbank, новый владелец которого добросовестно продолжает санировать активы. Все оставшиеся банки увеличили прибыль в январе-июне 2018 г. в сравнении с аналогичным периодом прошлого года на 44,5 млн. леев.  Сравнивая основные показатели деятельности банка в первом полугодии 2018 г. с тем же периодом 2017 г., отметим в первую очередь увеличение прибыли на 13,3 млн. леев (с 312,9 млн. леев в 2017 г. до 326,2 млн. леев в 2018 г.). Основными источниками роста прибыли являются не статьи доходов, а уменьшение статей расходов. Так, на 55,3 млн. леев снижаются расходы банка на обслуживание процентных депозитных счетов.

Сравнивая основные показатели деятельности банка в первом полугодии 2018 г. с тем же периодом 2017 г., отметим в первую очередь увеличение прибыли на 13,3 млн. леев (с 312,9 млн. леев в 2017 г. до 326,2 млн. леев в 2018 г.). Основными источниками роста прибыли являются не статьи доходов, а уменьшение статей расходов. Так, на 55,3 млн. леев снижаются расходы банка на обслуживание процентных депозитных счетов.

Сформированные ранее затраты по обесценению финансовых активов восстанавливаются на 39,4 млн. леев. Процентные доходы, несмотря на рост объемов кредитования на 302,5 млн. леев, уменьшаются в 2018 г. на 13,7 млн. леев. Сказывается снижение процентных ставок по кредитам. Доходы и расходы от сборов и комиссий вкупе с прочими доходами и расходами практически уравновешивают друг друга, не оказывая существенного влияния на сравнительный результат. Так, снижение доходов от сборов и комиссий на 6 млн. леев сопровождается ростом прочих доходов на 7,8 млн. леев. Росту расходов по сборам и комиссиям почти на 11 млн. леев сопутствует уменьшение прочих расходов на 12,4 млн. леев.

Перетягивает планку на сторону общего роста непроцентных доходов увеличение доходов от курсовой разницы–нетто (+1 млн. леев). Однако существенно по сравнению с 2017 г. увеличиваются административные затраты (+64,9 млн. леев), большая часть которых приходится на расходы по содержанию персонала.

Кредитование в 2018 г. фокусируется на физических лицах. Их остатки на ссудных счетах увеличиваются на 605,1 млн. леев. Кредитный портфель экономических агентов, напротив, сжимается на 302,7 млн. леев. Логично, что вместе с ростом портфеля физических лиц вектор кредитования устремляется в сторону национальной валюты (+520,7 млн. леев). Также увеличивается портфель кредитов, выданных в долларах США (+124,0 млн. в эквиваленте в леях). Объемы кредитования в евро снижаются на 342,3 млн. в эквиваленте в леях. Активное сотрудничество банка с физическими лицами приводит к увеличению потребительского кредитования на 213,5 млн. леев. Но большее внимание уделяется кредитам на строительство и приобретение жилья, объем которых увеличивается на 365,6 млн. леев.

Изменения в структуре кредитного портфеля по отраслям экономики позволяют определить предпочтения банка при кредитовании экономических агентов в 2018 г. Инвестиции в строительный сектор растут как в национальной, так и в иностранных валютах (+15,4 млн. леев и +100,3 млн. в эквиваленте в леях соответственно). Те же тенденции характерны для сектора энергетики (+14,9 млн. леев и +98,6 млн. в эквиваленте в леях соответственно). Однозначно увеличивается портфель физических лиц – предпринимателей, но преимущественно в национальной валюте (+40,9 млн. леев). Кредитование сельского хозяйства и пищевой промышленности и сектора прочих кредитов в совокупности снижается за счет уменьшения остатков на ссудных счетах в иностранной валюте. Но в национальной валюте наблюдается рост. В коммерческом секторе отражается противоположная картина – перетекание активности в валютный сектор (минус 53,6 млн. леев и +92,5 млн. в эквиваленте в леях).

Уменьшение остатков на ссудных счетах по всем валютам говорит о снижении интереса к небанковскому финансовому сектору, сектору транспорта, телекоммуникаций и развития сети, промышленно-производственному сектору и сектору оказания услуг. Качество кредитного портфеля банка в 2018 г. существенно улучшается. Портфель неблагоприятных кредитов на 1 июля 2017 г. составлял 1 616,69 млн. леев (или 14,85% от всего кредитного портфеля). В конце первого полугодия 2018 г. неблагоприятных кредитов становится меньше на 641,24 млн. леев (975,45 млн. леев, или 8,72% от всего кредитного портфеля). Привязка снизившихся расходов банка на выплату процентов по депозитным счетам к остаткам на исследуемые отчетные даты была бы слишком схематична, так как процесс формирования расходов происходил по системе накопления в течение полугода. Также существенное влияние оказало снижение процентных ставок. Поэтому ограничимся констатацией факта, что вновь привлеченные ресурсы выросли в 2018 г. на 1 483 млн. леев. Пополнение шло преимущественно за счет национальной валюты (+1 192,8 млн. леев) и роста остатков на текущих счетах (+1 079,1 млн. леев). Вместе с ростом остатков на срочных процентных депозитах физических лиц на 271,8 млн. леев можно говорить о сбалансированном приросте ресурсов в национальной валюте. На долю физических лиц пришлось 646,9 млн. леев, в то время как счета юридических лиц увеличились на 546 млн. леев, из которых 19,2 млн. леев принадлежат банкам.

Увеличение депозитного портфеля в иностранной валюте на 290,2 млн. в эквиваленте в леях происходило в конечном итоге за счет физических лиц (+251,8 млн. в эквиваленте в леях). Отток ресурсов с их срочных процентных счетов (минус 301,1 млн. в эквиваленте в леях) сопровождался увеличением остатков на срочных беспроцентных депозитах (+299,5 млн. в эквиваленте в леях) и на текущих счетах (+253,4 млн. в эквиваленте в леях).

Экономические агенты увеличили средства на текущих валютных счетах на 142,3 млн. в эквиваленте в леях, но вывели при этом со срочных счетов 104 млн. в эквиваленте в леях (из которых 5,4 млн. в эквиваленте в леях принадлежали банкам). Сравнение балансовых статей указывает на уменьшение по статье «Денежные средства, остатки денежных средств в центральных банках и другие депозиты до востребования» на 816,3 млн. леев. Инвестиции в долговые ЦБ, удерживаемые до погашения, увеличиваются на 527,3 млн. леев. На 57,3 млн. леев растут вложения банка в материальные активы. Совокупные активы увеличиваются на 1 717,8 млн. леев. Рентабельность активов снижается с 2,92% в 2017 г. до 2,72% в 2018 г.

На 4,48 п.п. улучшается показатель достаточности капитала с учетом риска (28,34% в 2018 г. против 23,86% в 2017 г.). Долгосрочная ликвидность существенно не меняется (0,78). Краткосрочная ликвидность растет с 44,44% в 2017 г. до 46,24% в 2018 г. Банк открывает семь новых подразделений и увеличивает штат на 108 сотрудников.

Проведём краткий анализ основных показателей июля 2018 г. в сравнении с предыдущим месяцем. Прибыль растет на 7,6 млн. леев - с 53,4 млн. леев до 61 млн. леев. Процентные доходы увеличиваются на 3,1 млн. леев. Почти равноценно, на 3,3 млн. леев, растут комиссионные доходы. Значительный вклад в формирование прибыли вносят доходы от курсовой разницы–нетто, увеличившись на 4,1 млн. леев. Но по 4,3 млн. леев растут административные расходы и расходы на формирование резервов. На обесценение финансовых активов затрачивается дополнительно 13,2 млн. леев. Однако высвобождаются средства, направленные ранее в расходы на обесценение нефинансовых активов (минус 18,5 млн. леев).

Банк в июле продолжает наращивать кредитный портфель (+171,4 млн. леев). Но уже за счет валютной составляющей (+210,1 млн. в эквиваленте в леях), из которых 131,1 млн. в эквиваленте в леях приходится на доллары США. Портфель в национальной валюте, напротив, уменьшается на 38,7 млн. леев. Продолжают увеличиваться остатки на ссудных счетах экономических агентов (+91,9 млн. леев) и на счетах физических лиц (+79,5 млн. леев). Кредитование экономических агентов перетекает в валютный сектор. Портфель неблагоприятных кредитов уменьшается за июль на 16,65 млн. леев. Доля неблагоприятных кредитов в портфеле снижается с 8,72% в июне до 8,44% в июле. Депозитный портфель сокращается на 22,7 млн. леев, преимущественно за счет валютной составляющей (минус 95,7 млн. в эквиваленте в леях). Портфель в национальной валюте пополняется в совокупности на 73,1 млн. леев, из которых 22,1 млн. леев принадлежат банкам.

В июле отмечается отток средств со срочных процентных счетов физических лиц в национальной валюте (минус 28,1 млн. леев) и в иностранных валютах (минус 64,1 млн. в эквиваленте в леях). Также сокращаются валютные остатки на срочных процентных депозитах юридических лиц (минус 91,0 млн. в эквиваленте в леях). Текущие счета физических лиц и экономических агентов пополняются в общей сложности на 160,8 млн. леев. В ценные бумаги инвестируется дополнительно 882,5 млн. леев.

Рентабельность активов (ROA) растет на 0,05 п.п. - до уровня 2,77%. Достаточность капитала снижается с 28,34% в июне до 22,58% в июле. Также уменьшается и краткосрочная ликвидность - с 46,24% в июне до 45,95% в июле. Долгосрочная ликвидность увеличивается на 0,07 п.п. до уровня 0,85. Открывается еще одно подразделение. Штат уменьшается на трех сотрудников.  В первом полугодии 2018 г. банк зафиксировал прибыль в 295 млн. леев, что превышает финансовый результат июня 2017 г. на 46,9 млн. леев. Сжатие кредитного портфеля на 361,3 млн. леев сопровождалось падением процентных доходов на 123,6 млн. леев. Рост доходов от комиссий (+27,4 млн. леев) и от курсовой разницы–нетто (+13,4 млн. леев) сопровождался, с одной стороны, дополнительными отчислениями на счета резервов (+24,8 млн. леев), увеличением на 18,6 млн. леев расходов по комиссиям и ростом на 18,3 млн. леев административных расходов, а с другой – снижением расходов по процентам на 78,7 млн. леев и прочих расходов на 23,9 млн. леев. Но основной вклад в формирование прибыли 2018 г. внесли статьи расходов на обесценение финансовых и нефинансовых активов. Остатки по счетам обесценения финансовых активов уменьшились на 83 млн. леев. Восстановление расходов на обесценение нефинансовых активов составило 10,8 млн. леев.

В первом полугодии 2018 г. банк зафиксировал прибыль в 295 млн. леев, что превышает финансовый результат июня 2017 г. на 46,9 млн. леев. Сжатие кредитного портфеля на 361,3 млн. леев сопровождалось падением процентных доходов на 123,6 млн. леев. Рост доходов от комиссий (+27,4 млн. леев) и от курсовой разницы–нетто (+13,4 млн. леев) сопровождался, с одной стороны, дополнительными отчислениями на счета резервов (+24,8 млн. леев), увеличением на 18,6 млн. леев расходов по комиссиям и ростом на 18,3 млн. леев административных расходов, а с другой – снижением расходов по процентам на 78,7 млн. леев и прочих расходов на 23,9 млн. леев. Но основной вклад в формирование прибыли 2018 г. внесли статьи расходов на обесценение финансовых и нефинансовых активов. Остатки по счетам обесценения финансовых активов уменьшились на 83 млн. леев. Восстановление расходов на обесценение нефинансовых активов составило 10,8 млн. леев.

Вместе с ростом прибыли в 2018 г. наблюдалось и увеличение совокупных активов на 705,9 млн. леев. Поэтому увеличение показателя рентабельности активов составило 0,39 п.п. - с 3,15% в 2017 г. до 3,54% в 2018 г. Рост активов сопровождался привлечением дополнительных ресурсов. В результате чего депозитный портфель увеличился на 567,3 млн. леев. Привлеченные средства размещались преимущественно на текущих счетах в национальной валюте (+941,9 млн. леев). Примечательно, что физические лица пополняли текущие счета наравне с экономическими агентами (+479,2 млн. леев от физических лиц и +462,7 млн. леев – от юридических). Остатки на текущих счетах банков в национальной валюте уменьшились на 16,8 млн. леев. Текущие счета в иностранных валютах были пополнены на 321,5 млн. в эквиваленте в леях, из которых 262,1 млн. в эквиваленте в леях принадлежат физическим лицам.

Снижение затрат банка по процентам напрямую связано с оттоком денежных средств из сектора срочных процентных депозитов на 699,9 млн. в совокупности. В большей степени опустошались счета в иностранных валютах (минус 526,2 млн. в эквиваленте в леях), из которых 424,5 млн. в эквиваленте в леях приходится на средства физических лиц. Срочные процентные депозиты в национальной валюте уменьшились на 173,7 млн. леев, из которых физическим лицам принадлежат 116,4 млн. леев.

Противоположный процесс происходил в кредитном портфеле. В сравнении с июнем 2017 г. он уменьшился, как уже упоминалось, на 361,3 млн. леев. Вектор кредитования сместился в сторону обслуживания физических лиц. Их остатки на ссудных счетах выросли почти на 364 млн. леев. Остатки на ссудных счетах экономических агентов существенно уменьшились - на 725,2 млн. леев. С точки зрения валюты, мы наблюдаем рост кредитного портфеля в национальной валюте на 203,8 млн. леев и уменьшение ссудных остатков в иностранных валютах на 565,1 млн. в эквиваленте в леях. Более детальный анализ структуры портфеля по отраслям экономики указывает на рост портфеля потребительских кредитов в национальной валюте (+197,1 млн. леев) и портфеля кредитов, выдаваемых в леях на приобретение или строительство недвижимости (+184,9 млн. леев). Продолжают кредитоваться в национальной валюте экономические агенты, работающие в области транспорта, телекоммуникаций и развития сети (+61 млн. леев), в пищевой промышленности (+53,3 млн. леев) и в небанковском финансовом секторе (+43,1 млн. леев). Значительно сокращается кредитование в национальной валюте и в иностранных валютах торговли (минус 283,4 млн. леев), сельского хозяйства (минус 151,1 млн. леев) и сектора энергетики (минус 70,1 млн. леев). На 63,3 млн. леев также сокращаются остатки на ссудных счетах в области оказания услуг, в строительном секторе (минус 59,5 млн. леев) и промышленно-производственном секторе (минус 45,3 млн. леев). В меньшей степени, но сжимаются кредитные портфели остальных секторов экономики, и, преимущественно, за счет сокращения остатков по ссудам в иностранной валюте.

Несмотря на массовые погашения кредитов, портфель неблагоприятных кредитов вырос в 2018 г. еще на 161,15 млн. леев и составил 1 762,04 млн. леев. В процентном отношении ко всему портфелю это означает 26,97% (при среднем показателе по системе 14,73 %). В июне 2017 г. этот показатель равнялся 23,22%.

Сравнивая основные статьи баланса, отметим существенный рост инвестиций в ценные бумаги, удерживаемые до погашения (+1 595,3 млн. леев). Уменьшение остатков по валютным депозитам сопровождается уменьшением минимальных обязательных резервов, связанных с привлечением денег в конвертируемой валюте, на 52,6 млн. леев. Совокупная статья «Денежные средства, остатки денежных средств в центральных банках и другие депозиты до востребования» уменьшается в 2018 г. на 461,2 млн. леев.

Отмечается и уменьшение на 26,5 млн. леев основных средств банка. В части пассивов на 335,0 млн. леев снижаются прочие финансовые обязательства банка. Достаточность капитала с учетом риска составляет в первом полугодии 2018 г. 31,51%, что превышает показатель июня 2017 г. на 7,85 п. п. Значимых колебаний долгосрочной ликвидности не происходит (0,57 в 2018 г. против 0,58 в 2017 г.). Краткосрочная ликвидность растет с 53,49% в 2017 г. до 58,14% в 2018 г. Остается прежним количество подразделений – 194. Штат сокращается на 15 сотрудников.

Динамика месячных показателей в июне-июле 2018 г. показывает, что рост кредитного и депозитного портфелей, начавшийся в мае 2018 г., продолжается и в последующие месяцы. Остатки по ссудным счетам в июле превышают июньские на 34,7 млн. леев. Продолжается наращивание кредитов в национальной валюте (+95,8 млн. леев). Остатки по кредитам в иностранных валютах снижаются на 61 млн. в эквиваленте в леях (с учетом отрицательной курсовой разницы). Продолжает действовать тренд, направленный на кредитование физических лиц (+55,2 млн. леев). Остатки на ссудных счетах экономических агентов снижаются на 20,4 млн. леев. Увеличение портфеля в национальной валюте обусловлено ростом остатков на ссудных счетах в секторе пищевой промышленности (+37,7 млн. леев) и коммерческом секторе (+22,9 млн. леев). Портфель потребительского кредитования увеличивается за июль на 30,8 млн. леев. На 23,4 млн. леев растут остатки по кредитам в национальной валюте на приобретение недвижимости. В иностранной валюте наиболее крупные погашения приходятся на коммерческий сектор (минус 32,9 млн. в эквиваленте в леях), промышленно-производственный сектор (минус 6,4 млн. в эквиваленте в леях), сектор сельского хозяйства (минус 6,3 млн. в эквиваленте в леях) и небанковский финансовый сектор (минус 6,1 млн. в эквиваленте в леях).

Улучшается качество кредитного портфеля, так как неблагоприятных кредитов становится меньше на 34,04 млн. леев. В июле, по отношению ко всему кредитному портфелю, они занимают 26,31% (26,97% - в июне 2018 г.). Рост депозитного портфеля на 145 млн. леев обусловлен увеличением остатков на текущих счетах экономических агентов в совокупности на 190,6 млн. леев (из них почти 100 млн. в эквиваленте в леях приходится на текущие счета в иностранной валюте). Физические лица пополняют свои текущие счета только в иностранной валюте (+18,3 млн. в эквиваленте в леях). Возможно, это связано с оседанием ресурсов, выводящихся физическими лицами со срочных процентных валютных счетов (минус 57,3 млн. в эквиваленте в леях). Отток средств со срочных процентных счетов в национальной валюте составляет для физических лиц 6,5 млн. леев. Экономические агенты, напротив, пополняют срочные процентные счета в леях на 5,7 млн. леев. Уменьшаются на 10,5 млн. леев остатки на текущих счетах банков в национальной валюте.

Прибыль банка в июле увеличивается на 15,2 млн. леев и составляет 47,3 млн. леев. Формируется она преимущественно за счет уменьшения расходов на резервы (минус 20,8 млн. леев) и восстановления расходов по налогам (минус 3,3 млн. леев). Рост процентных доходов в июле на 2 млн. леев, а также впечатляющий рост прочих доходов на 6,1 млн. леев, сопровождается снижением доходов от курсовой разницы–нетто на 4,7 млн. леев, уменьшением на 3,9 млн. леев комиссионных доходов и ростом административных расходов на 9,1 млн. леев. Примечательно, что расходы на обслуживание персонала возрастают в июле на 11,4 млн. леев, но частично нивелируются снижением общих административных затрат на 2,3 млн. леев.

Несмотря на растущую прибыль, увеличение совокупных активов на 159,7 млн. леев влияет на показатель рентабельности (ROA) в сторону его снижения (3,52% в июле против 3,54% в июне). Сразу на 10,38 п.п. падает в июле достаточность капитала с учетом риска (с 31,51% в июне до 21,13% в июле). На 0,12 п.п. растет долгосрочная ликвидность (с 0,57 в июне до 0,69 в июле). Показатель краткосрочной ликвидности слегка увеличивается на 0,26 п.п. – до уровня 58,40%. Штат уменьшается на восемь сотрудников при неизменном количестве подразделений – 194. Прибыль банка нарастающим итогом за первое полугодие 2018 г. составила 146,1 млн. леев. Финансовый результат за тот же период 2017 г. равнялся 145,3 млн. леев. При более детальном анализе отчета о прибыли за исследуемые периоды отметим снижение процентных доходов в 2018 г. на 11,6 млн. леев. При этом комиссионные доходы возрастают на 2,3 млн. леев. На 3,6 млн. леев фиксируется меньше доходов от курсовой разницы–нетто. Расходная часть отчета представлена ростом на 1,5 млн. леев расходов по процентам. На 4,4 млн. леев растут комиссионные расходы. Снижение прочих расходов банка на 27,2 млн. леев перекрывает с лихвой уже указанные статьи доходов и расходов, однако вмешиваются административные затраты, которые выросли на 43,6 млн. леев. Но уменьшение расходов по резервам на 10,5 млн. леев и затрат на обесценение финансовых активов на 25,4 млн. леев позволяет банку не только сохранить финансовый результат, равноценный прибыли 2017 г., но и увеличить его на 894 тыс. леев.

Прибыль банка нарастающим итогом за первое полугодие 2018 г. составила 146,1 млн. леев. Финансовый результат за тот же период 2017 г. равнялся 145,3 млн. леев. При более детальном анализе отчета о прибыли за исследуемые периоды отметим снижение процентных доходов в 2018 г. на 11,6 млн. леев. При этом комиссионные доходы возрастают на 2,3 млн. леев. На 3,6 млн. леев фиксируется меньше доходов от курсовой разницы–нетто. Расходная часть отчета представлена ростом на 1,5 млн. леев расходов по процентам. На 4,4 млн. леев растут комиссионные расходы. Снижение прочих расходов банка на 27,2 млн. леев перекрывает с лихвой уже указанные статьи доходов и расходов, однако вмешиваются административные затраты, которые выросли на 43,6 млн. леев. Но уменьшение расходов по резервам на 10,5 млн. леев и затрат на обесценение финансовых активов на 25,4 млн. леев позволяет банку не только сохранить финансовый результат, равноценный прибыли 2017 г., но и увеличить его на 894 тыс. леев.

Размер кредитного портфеля по результатам июня 2018 г. превысил портфель 2017 г. на 606,8 млн. леев. Распределение кредитных ресурсов по типу дебиторов можно назвать уравновешенным, так как на 289,9 млн. леев увеличиваются остатки по ссудам, выданным экономическим агентам. Портфель кредитов, выдаваемых физическим лицам, увеличивается в 2018 г. на 316,9 млн. леев. Рост инвестиций в кредиты фокусируется преимущественно на национальной валюте. Остатки на ссудных счетах в леях увеличиваются на 427,3 млн. леев. Также увеличиваются объемы кредитования в евро (+246,5 млн. в эквиваленте в леях). Портфель в долларах США уменьшается на 67 млн. в эквиваленте в леях. Кредиты в леях направлены в первую очередь на потребление (+192 млн. леев) и на приобретение жилья (+118 млн. леев).

Пополнение ссудных счетов экономических агентов затрагивает большинство секторов экономики. Самые крупные инвестиции происходят в торговле (+86,7 млн. леев). На 22,5 млн. леев растут остатки на счетах сельскохозяйственного сектора, в пищевой промышленности и в секторе оказания услуг. Эти же сектора экономики получают поддержку банка, кредитуясь в иностранной валюте. Так, сектор оказания услуг получает дополнительно 93,4 млн. в эквиваленте в леях. Внимание к промышленно-производственному сектору увеличивает его кредитные ресурсы на 78,7 млн. в эквиваленте в леях. Остатки на счетах сельскохозяйственного сектора в 2018 г. выше, чем в 2017 г., на 45,2 млн. в эквиваленте в леях. Кредитование торговли в иностранной валюте снижается на 51 млн. в эквиваленте в леях.

Доля неблагоприятных кредитов в портфеле снижается с 6,58% в июне 2017 г. до 5,72% в июне 2018 г. В абсолютном выражении на конец июня 2018 г. сумма неблагоприятных кредитов составляет 280,71 млн. леев (282,83 млн. леев в июне 2017 г.). За первое полугодие 2018 г. банком было привлечено дополнительных ресурсов на 749,8 млн. леев больше, чем за тот же период 2017 г. Изменения в структуре депозитного портфеля имели противоположные тенденции в зависимости от валюты. На 834,1 млн. леев растут остатки на счетах в национальной валюте. Из них текущие счета экономических агентов пополняются на 467,6 млн. леев. Физические лица вкладывают дополнительно на текущие счета 250,9 млн. леев и 139,3 млн. леев – на срочные счета. Портфель в иностранной валюте уменьшается на 84,3 млн. в эквиваленте в леях в совокупности. Отток ресурсов со срочных счетов составляет 156,1 млн. в эквиваленте в леях, из которых 117,0 млн. в эквиваленте в леях принадлежат экономическим агентам. Текущие валютные счета, напротив, пополняются на 71,9 млн. в эквиваленте в леях. Вклад юридических лиц составляет 51,5 млн. в эквиваленте в леях, а физических – 20,4 млн. в эквиваленте в леях.

Портфель инвестиционных ценных бумаг к концу первого полугодия 2018 г. увеличивается на 871,2 млн. леев в сравнении с соответствующим периодом предшествующего года. Также растут прочие финансовые обязательства банка (+218,6 млн. леев). Рентабельность активов (ROA) на конец июня 2018 г. уступает июню 2017 г. 0,29 п.п. и составляет 2,67%. Вероятнее всего, это связано со стремительным ростом совокупных активов на 1 045,5 млн. леев. Также на 0,29 п.п. уже растет показатель достаточности капитала (с 25,96% в июне 2017 г. до 26,25% в июне 2018 г.). Долгосрочная ликвидность остается на прежнем уровне – 0,64. Краткосрочная ликвидность увеличивается с 49,53% до 50,35 %. В июне 2018 г. становится больше на 1 подразделение, а штат увеличивается на 22 сотрудника.

Пик прибыли банка с начала 2018 г., зафиксированный в мае (35,3 млн. леев), слегка снижается в июне (24,1 млн. леев), а в июле составляет 27,9 млн. леев. Сравнительно с июнем процентные доходы увеличиваются на 1,8 млн. леев. Большой вклад в формирование прибыли делает статья доходов от курсовой разницы–нетто (+5,9 млн. леев).

Отметим также снижение прочих расходов - 2,2 млн. леев. Одновременно на 2,3 млн. леев растут расходы на обесценение финансовых активов. На 1,6 млн. леев увеличиваются расходы на формирование резервов. На 2,3 млн. леев увеличиваются отчисления по налогу. В итоге прибыль июля превышает финансовый результат июня на 3,8 млн. леев. Рентабельность активов увеличивается на 0,05 п.п. - до 2,72%. Кредитный портфель теряет 7 млн. леев, преимущественно за счет снижения ссудных остатков в национальной валюте (минус 33,1 млн. леев).

Активное кредитование продолжает фокусироваться на иностранной валюте. Несмотря на давление отрицательной курсовой разницы, портфель в евро увеличивается почти на 19 млн. в эквиваленте в леях, а портфель в долларах США – на 7 млн. в эквиваленте в леях. Банк продолжает оказывать большое внимание сотрудничеству с физическими лицами (+37,8 млн. леев). Остатки на ссудных счетах экономических агентов снижаются на 44,8 млн. леев. Снижаются остатки по кредитам в леях почти по всем секторам экономики, за исключением кредитования физических лиц и строительного сектора. В иностранной валюте банк активно инвестирует в сектор транспорта, телекоммуникаций и развития сети (+36,0 млн. в эквиваленте в леях), в сектор оказания услуг (+11,5 млн. в эквиваленте в леях), промышленно-производственный сектор (+7,1 млн. в эквиваленте в леях) и в сельское хозяйство (+3,7 млн. в эквиваленте в леях).

Качество кредитного портфеля продолжает улучшаться. Доля неблагоприятных кредитов в портфеле банка снижается на 0,45 п.п. - до уровня 5,27%, что является лучшим показателем по системе. В абсолютном выражении неблагоприятных кредитов становится в июле меньше на 22,51 млн. леев. Рост привлеченных ресурсов в мае и июне сменяется в июле снижением остатков на депозитных счетах клиентов на 81,3 млн. леев. «Виновниками» становятся экономические агенты. Отток средств с их срочных счетов составил 84,2 млн. леев. Достаточность капитала выросла с 26,25% в июне до 26,44% в июле. На 0,03 п.п. увеличилась долгосрочная ликвидность до уровня 0,67. Показатель краткосрочной ликвидности снизился с 50,35% в июне до 49,49% в июле. Количество подразделений в июле не изменилось, но в сравнении с маем увеличилось на 1 подразделение – 55. Штат вырос на шесть единиц. При сравнении основных статей баланса июня 2018 г. с июнем 2017 г. схематично можно предположить, каковы были основные тенденции деятельности банка. Прежде всего банк создал все условия для привлечения дополнительных ресурсов населения. Также существенным источником ресурсов стали средства, поступающие на счета клиентов в виде погашений кредитов. Реинвестирование этих денег в кредиты не происходило. Почти все ресурсы направлялись на приобретение инвестиционных ценных бумаг. Также довольно существенные колебания происходили с переоценкой материальных активов.

При сравнении основных статей баланса июня 2018 г. с июнем 2017 г. схематично можно предположить, каковы были основные тенденции деятельности банка. Прежде всего банк создал все условия для привлечения дополнительных ресурсов населения. Также существенным источником ресурсов стали средства, поступающие на счета клиентов в виде погашений кредитов. Реинвестирование этих денег в кредиты не происходило. Почти все ресурсы направлялись на приобретение инвестиционных ценных бумаг. Также довольно существенные колебания происходили с переоценкой материальных активов.

Рассмотрим подробнее изменения рычагов, формирующих прибыль банка. Кредитный портфель сжимается в сравнении с июнем 2017 г. на 1 035,6 млн. леев. Кредитование поддерживается только за счет обслуживания физических лиц (+79,2 млн. леев). Остатки на ссудных счетах экономических агентов уменьшаются на 1 114,7 млн. леев. Более всего опустошается кредитный портфель в евро (минус 528,3 млн. в эквиваленте в леях). За ним следует портфель в национальной валюте (минус 461,3 млн. леев). Снижение остатков на счетах в долларах США составляет 46 млн. в эквиваленте в леях. Погашения в национальной валюте затрагивают все отрасли экономики, за исключением потребительского кредитования (+64,0 млн. леев), кредитов на приобретение или строительство недвижимости (+36,4 млн. леев) и прочих кредитов (+20,1 млн. леев). Из экономических агентов внимания удостаивается только сектор оказания услуг. Их остатки на счетах увеличиваются на 4,8 млн. леев. В иностранной валюте погашения коснулись всех секторов экономики, за исключением сектора прочих кредитов (+3 млн. в эквиваленте в леях).

Вместе с погашениями кредитов уменьшается на 121,03 млн. леев портфель неблагоприятных кредитов. Но в связи с существенным снижением остатков на ссудных счетах, доля неблагоприятных кредитов в кредитном портфеле возрастает с 29,30% в июне 2017 г. до 34,32% в июне 2018 г. Это самый высокий показатель по системе. Вслед за сжатием кредитного портфеля 60,6 млн. леев теряют процентные доходы банка. Уменьшение портфеля неблагоприятных кредитов позволяет высвободить сформированные ранее расходы по обесценению финансовых активов на 22 млн. леев. Активное привлечение дополнительных ресурсов увеличивает депозитный портфель на 1 538,6 млн. леев. Львиная доля приходится на средства в национальной валюте (+1 468,5 млн. леев). Из них 1 143,6 млн. леев принадлежат экономическим агентам. Последние пополняют текущие счета на 738,9 млн. леев, а срочные – на 404,7 млн. леев. Физические лица аккумулируют дополнительно на текущих счетах в леях 331,4 млн. леев. Но выводят со срочных счетов 6,5 млн. леев. Более существенный отток средств со срочных счетов происходит в иностранной валюте. Остаток денег на них физических лиц сокращается на 127,3 млн. в эквиваленте в леях. Юридических лиц – на 83,2 млн. в эквиваленте в леях.

Текущие счета, напротив, пополняются на 280,5 млн. в эквиваленте в леях в совокупности. Уменьшение средств на срочных счетах отражается в отчете о прибыли в виде снижения расходов банка по процентам на 21,2 млн. леев. Обслуживание текущих счетов и прочие операции банка с клиентами сопровождаются ростом доходов от комиссий на 16,2 млн. леев. Почти на 3 млн. леев растут и прочие доходы. Комиссионные расходы также увеличиваются на 7,6 млн. леев. Однако это с лихвой компенсируется снижением прочих затрат на 28,1 млн. леев.

Параллельно отметим рост административных расходов на 33,0 млн. леев и уменьшение доходов от курсовой разницы–нетто на 8 млн. леев. Помимо снижения процентных доходов наиболее существенное влияние на формирование финансового результата полугодия оказало доначисление расходов на обесценение нефинансовых активов в размере 43,4 млн. леев. В результате прибыль июня 2018 г. составила 115,1 млн. леев, снизившись в сравнении с прошлым годом на 42,4 млн. леев. Уменьшение прибыли и существенный рост совокупных активов на 1 635,7 млн. леев снизил показатель рентабельности активов с 2,27% в июне 2017 г. до 1,45% в июне 2018 г.

Рост совокупных активов сопровождался увеличением портфеля инвестиционных ценных бумаг на 3 232,2 млн. леев, снижением остатков наличности и безналичных средств на корсчетах на 639,1 млн. леев и уменьшением основных средств банка на 89,3 млн. леев. В части обязательств отметим также уменьшение межбанковских обязательств почти на 76 млн. леев. Рост высоколиквидных активов за счет ЦБ приводит к резкому увеличению краткосрочной ликвидности сразу на 10,50 п.п. - до уровня 70,94%. Это самый высокий показатель по системе. Долгосрочная ликвидность уменьшается с 0,53 в июне 2017 г. до 0,45 в июне 2018 г. Растет показатель достаточности капитала с учетом риска с 28,50% в июне 2017 г. до 41,06% в июне 2018 г. Банк теряет четыре подразделения. Штат становится меньше на 50 сотрудников.

Сравнение показателей банка с предшествующим июнем свидетельствует, что в июле 2018 г. продолжается наращивание кредитного и депозитного портфелей. Остатки по ссудным счетам увеличиваются на 11,4 млн. леев, преимущественно за счет кредитов в национальной валюте (+41,5 млн. леев). Остатки по ссудам в иностранных валютах снижаются на 30,2 млн. в эквиваленте в леях (с учетом отрицательной курсовой разницы).

Структура портфеля по типу дебиторов меняется в июле за счет роста остатков на счетах физических лиц (+15,4 млн. леев) и снижения остатков на счетах экономических агентов (минус 4,0 млн. леев). Кредитование экономических агентов в национальной валюте сосредотачивается на торговле (+29,2 млн. леев), строительстве (+13,5 млн. леев), небанковском финансовом секторе (+6,3 млн. леев) и секторе прочих кредитов (+5,7 млн. леев).

Портфель потребительских кредитов в июле увеличивается на 5,7 млн. леев, а остатки по кредитам на строительство или приобретение недвижимости – почти на 4 млн. леев. Портфель в иностранной валюте сжимается почти по всем отраслям экономики, за исключением пищевой промышленности, остатки на ссудных счетах которой растут в июле на 26,3 млн. в эквиваленте в леях. Качество кредитного портфеля улучшается, так как на 25,55 млн. леев становится меньше неблагоприятных кредитов. Соотношение неблагоприятных кредитов к портфелю также улучшается на 0,81 п.п., но продолжает оставаться самым высоким по системе – 33,51%.

Депозитный портфель пополняется вкладами на 92,5 млн. леев. Юридические лица размещают дополнительно на текущих валютных счетах 153,5 млн. в эквиваленте в леях. Однако на 119,2 млн. леев снижаются остатки на их текущих счетах в леях. Срочные счета юридических лиц в леях пополняются на 80,5 млн. леев. Наблюдается отток средств со срочных валютных счетов физических лиц (минус 38 млн. в эквиваленте в леях). Хотя их срочные счета в национальной валюте пополняются на 7,5 млн. леев.

Прибыль в июле составила 9,2 млн. леев, уменьшившись в сравнении с июнем на 3,4 млн. леев. Вслед за этим снижается и рентабельность активов - с 1,45% в июне до 1,34% в июле. Портфель долговых ЦБ уменьшается на 92,1 млн. леев. Показатель краткосрочной ликвидности продолжает оставаться самым высоким по системе, увеличившись в июле на 0,67 п.п. - до 71,61%. На 9,84 п.п. уменьшается достаточность капитала с учетом риска до уровня 31,22%. Количество подразделений уменьшается на одну единицу, а штат – на трех сотрудников. Сравнивая итоги деятельности банка в первом полугодии текущего года с первым полугодием 2017 г., можно говорить о тотальном процессе сжатия кредитного и депозитного портфелей, уменьшении совокупных активов, снижении процентных доходов, формировании резервов и росте расходов на обесценение нефинансовых активов.

Сравнивая итоги деятельности банка в первом полугодии текущего года с первым полугодием 2017 г., можно говорить о тотальном процессе сжатия кредитного и депозитного портфелей, уменьшении совокупных активов, снижении процентных доходов, формировании резервов и росте расходов на обесценение нефинансовых активов.

Прибыль июня 2017 г. сменяется убытками в размере 47,9 млн. леев. Кредитный портфель теряет 1 098,3 млн. леев. Снижаются остатки по ссудным счетам в национальной валюте (минус 442,7 млн. леев) и в иностранной валюте (минус 655,6 млн. в эквиваленте в леях). Экономические агенты теряют 1 039,1 млн. леев. Физические лица – 59,2 млн. леев. Погашения затрагивают все сектора экономики. В национальной валюте наиболее крупные снижения остатков затрагивают сектор торговли (минус 223,9 млн. леев), сельскохозяйственный сектор (минус 54,3 млн. леев) и строительный сектор (минус 43,2 млн. леев). На 52,9 млн. леев сжимается портфель кредитов, выдаваемых физическим лицам на приобретение или строительство жилья. В иностранной валюте значительно теряют кредитные ресурсы тот же сектор торговли (минус 271,9 млн. в эквиваленте в леях), промышленно-производственный сектор (минус 286,5 млн. в эквиваленте в леях) и сельскохозяйственный сектор (минус 60,1 млн. в эквиваленте в леях).

Значительно улучшается в 2018 г. качество кредитного портфеля. Неблагоприятных кредитов становится меньше на 540,85 млн. леев. Теперь доля этих кредитов в портфеле составляет всего 8,38% (в июне 2017 г. этот показатель равнялся 32,54%). Уменьшение депозитного портфеля на 117,9 млн. леев обусловлено оттоком средств со срочных счетов клиентов в национальной валюте и в иностранных валютах. Срочные счета физических лиц в леях теряют 193,2 млн. леев, юридические лица – 39,5 млн. леев. Отток ресурсов физических лиц со срочных валютных счетов составляет 94,6 млн. в эквиваленте в леях. Срочные счета юридических лиц пополняются на 6,1 млн. в эквиваленте в леях. Также на 80,1 млн. в эквиваленте в леях экономические агенты пополняют текущие валютные счета. Гораздо скромнее, на 8,1 млн. в эквиваленте в леях, увеличивают остатки на текущих счетах в валюте физические лица. Хотя приток ресурсов в национальной валюте на их счета составляет 40,4 млн. леев. Экономические агенты увеличивают свои остатки на текущих счетах в леях на 74,7 млн. леев.

Погашение кредитов и отток средств со срочных процентных счетов снижают процентные доходы банка на 50,2 млн. леев, но при этом уменьшаются и процентные расходы на 42,7 млн. леев. Внушительный рост прочих доходов на 105,5 млн. леев нивелируется увеличением расходов на формирование резервов на 106,5 млн. леев. Рост комиссионных расходов на 11,2 млн. леев покрывается снижением прочих расходов на 12,5 млн. леев. Крупные отчисления происходят при формировании резервов на обесценение нефинансовых активов (+78,1 млн. леев). Незначительно, но сглаживают ситуацию уменьшение расходов на обесценение финансовых активов (минус 22,4 млн. леев) и рост доходов от курсовых разниц – нетто (+3,4 млн. леев). В итоге разница между прибылью 2017 г. (17,5 млн. леев) и убытком 2018 г. (47,9 млн. леев) составляет 65,4 млн. леев. Фиксируется отрицательная рентабельность активов – 2,11%. Материальные активы уменьшаются на 59,1 млн. леев. Показатели достаточности капитала и краткосрочной ликвидности стремительно растут и достигают очень высоких значений (83,54% и 69,89% соответственно). Штат уменьшается на 24 сотрудника. Количество подразделений не изменяется – 31.

Рост остатков в июле по ссудам в леях, выданным секторам транспорта, телекоммуникаций и развития сети на 7,1 млн. леев, физическим лицам на приобретение недвижимости на 3,2 млн. леев и торговле на 1,3 млн. леев, сопровождался крупными погашениями в секторе пищевой промышленности (минус 2,7 млн. леев) и в строительстве (минус 1,5 млн. леев). В итоге кредитный портфель в национальной валюте увеличился в сравнении с июнем на 7,5 млн. леев.

Крупные погашения в иностранной валюте затронули сектор коммерции (минус 4,1 млн. в эквиваленте в леях) и промышленно-производственный сектор (минус 2,1 млн. в эквиваленте в леях). Остатки по кредитам в иностранной валюте снизились в июле на 8,6 млн. в эквиваленте в леях. Портфель неблагоприятных кредитов пополнился еще 5,26 млн. леев. Доля их в кредитном портфеле выросла на 0,71 п.п. и составила 9,09%.

Процентный доход от кредитования уменьшился в июле на 1,5 млн. леев, однако процентный доход от ценных бумаг вырос на 2,3 млн. леев, что в конечном итоге позволило совокупному процентному доходу увеличиться на 746,1 тыс. леев. Росту дохода от ЦБ сопутствовало увеличение портфеля государственных ценных бумаг, оцениваемых по справедливой стоимости - на 547,4 млн. леев. Но основным фактором, повлиявшим на формирование прибыли июля, стало увеличение расходов на обесценение финансовых и нефинансовых активов (+62,9 млн. леев). Учитывая, помимо этого, уменьшение на 4,2 млн. леев расходов по налогу, получим разницу, возникшую между финансовыми результатами июня и июля - минус 57,9 млн. леев (65,1 млн. леев прибыль июня и 7,2 млн. леев – результат июля). Рентабельность активов продолжает оставаться отрицательной – 1,54%.

Депозитный портфель, выросший в июне по сравнению с маем, в июле теряет 80,9 млн. леев. Остатки на счетах в национальной валюте уменьшаются под влиянием физических лиц, отток со счетов которых составил 35 млн. леев. Из них 26 млн. леев приходится на срочные счета. Экономические агенты, напротив, пополняют свои счета в леях на 35 млн. леев, но уменьшают остатки на валютных вкладах на 58,7 млн. в эквиваленте в леях.

Уменьшаются остатки средств физических лиц на срочных валютных счетах (минус 19,7 млн. в эквиваленте в леях). Часть этих средств, вероятно, оседает на текущих счетах (+7,8 млн. в эквиваленте в леях). Показатель краткосрочной ликвидности незначительно снижается, но продолжает оставаться одним из самых высоких по системе – 69,45%. Достаточность капитала уменьшается в июле сразу на 20,41 п.п., но продолжает оставаться самой высокой по системе – 63,13%. Штат пополняется тремя сотрудниками при неизменном числе подразделений – 31. В сравнении с первым полугодием 2017 г. в 2018 г. банк продемонстрировал увеличение совокупных активов на 103,5 млн. леев. Портфель кредитов вырос на 36,3 млн. леев, а депозитный портфель увеличился на 112,2 млн. леев. Прочие финансовые обязательства снизились на 39,6 млн. леев. В портфель инвестиционных ценных бумаг было дополнительно вложено 257,7 млн. леев. Рентабельность активов составила в июне 2018 г. 1,72% против 1,97% в июне 2017 г. Достаточность капитала с учетом риска выросла на 2,20 п.п. - до уровня 42,49% при системном показателе 33,90%. Краткосрочная ликвидность также увеличилась - с 57,48% в июне 2017 г. до 58,41% в июне 2018 г.

В сравнении с первым полугодием 2017 г. в 2018 г. банк продемонстрировал увеличение совокупных активов на 103,5 млн. леев. Портфель кредитов вырос на 36,3 млн. леев, а депозитный портфель увеличился на 112,2 млн. леев. Прочие финансовые обязательства снизились на 39,6 млн. леев. В портфель инвестиционных ценных бумаг было дополнительно вложено 257,7 млн. леев. Рентабельность активов составила в июне 2018 г. 1,72% против 1,97% в июне 2017 г. Достаточность капитала с учетом риска выросла на 2,20 п.п. - до уровня 42,49% при системном показателе 33,90%. Краткосрочная ликвидность также увеличилась - с 57,48% в июне 2017 г. до 58,41% в июне 2018 г.

Дополнительные ресурсы у населения привлекались сбалансированно как в национальной валюте (+62,1 млн. леев), так и в иностранных валютах (+50,1 млн. в эквиваленте в леях). Рост депозитного портфеля в леях инициировался увеличением остатков на счетах физических лиц (+60,3 млн. леев), из которых на долю срочных размещений пришлось 19,5 млн. леев. В иностранной валюте наблюдался приток ресурсов на текущие счета экономических агентов (+36,2 млн. в эквиваленте в леях) и физических лиц (+47,7 млн. в эквиваленте в леях). Срочные счета физических лиц потеряли 21,1 млн. в эквиваленте, а юридические – 12,6 млн. в эквиваленте в леях.

Кредитный портфель увеличивался за счет своей составляющей в леях (+57,6 млн. леев). Акцент кредитования ставился на обслуживание физических лиц (+90,6 млн. леев). Портфель потребительских кредитов вырос на 68,4 млн. леев. Остатки по кредитам на приобретение или строительство недвижимости увеличились на 7,4 млн. леев. Портфель прочих кредитов получил дополнительно 15,2 млн. кредитных ресурсов. Продолжалось сотрудничество с сектором оказания услуг (+6,5 млн. леев) и строительным сектором (+3,8 млн. леев).

Наиболее крупные погашения затронули торговлю (минус 10,4 млн. леев), сельскохозяйственный сектор (минус 8,2 млн. леев) и промышленно-производственный сектор (минус 7,8 млн. леев). Валютная составляющая кредитного портфеля уменьшалась за счет кредитов в долларах США (минус 24,6 млн. в эквиваленте в леях) и росла за счет кредитов в евро (+3,3 млн. в эквиваленте в леях). Были сделаны существенные инвестиции в сельскохозяйственный сектор (+15,4 млн. в эквиваленте в леях) и в небанковский финансовый сектор (+5,9 млн. в эквиваленте в леях). Коммерческий сектор потерял ресурсов на 27,2 млн. в эквиваленте в леях. Качество кредитного портфеля в 2018 г. улучшилось. Портфель неблагоприятных кредитов уменьшился на 3,14 млн. леев. Доля их в совокупном портфеле снизилась с 17,62% в июне 2017 г. до 16,61% в июне 2018 г. Основные статьи отчета о прибыли и убытках показали снижение процентных доходов (минус 12,6 млн. леев) и процентных расходов (минус 9,8 млн. леев). Сказалось уменьшение процентных ставок по кредитам и депозитам. Почти на 3 млн. леев выросли прочие расходы. На 4,5 млн. леев увеличились административные затраты. Счета резервов были пополнены расходами на 2,0 млн. леев. Существенно снизились расходы на обесценение финансовых активов (минус 17,5 млн. леев). Счета обесценения нефинансовых активов были пополнены на 1,6 млн. леев. Прибыль за первое полугодие 2018 г. составила 24,2 млн. леев, уступив финансовому результату первого полугодия 2017 г. 1,5 млн. леев. В 2018 г. стало на одно подразделение меньше – 64, штат уменьшился на 16 сотрудников.

После выхода на пик в июне 2018 г. (8 млн. леев) в июле финансовый результат снижается до 5,8 млн. леев. Основной причиной является рост расходов на обесценение финансовых активов (+5,6 млн. леев). Влияние этих расходов слегка смягчает процесс снижения расходов на обесценение нефинансовых активов (минус 2 млн. леев). Прочие статьи доходов и расходов влияли на прибыль июля не так существенно. Несмотря на рост совокупных активов (+17,2 млн. леев) и снижение прибыли, рентабельность активов в июле увеличивается на 0,11 п.п. - до уровня 1,83%.

Депозитный портфель пополняется почти на 21 млн. леев, преимущественно за счет роста остатков на текущих счетах юридических лиц в национальной валюте (+45,5 млн. леев). Продолжается процесс сжатия срочных счетов физических лиц как в национальной (минус 2,2 млн. леев), так и в иностранной валютах (минус 10,9 млн. в эквиваленте в леях). Также на 7,6 млн. леев сжимаются срочные счета экономических агентов в леях. Кредитный портфель, после роста в июне, в июле теряет 3,4 млн. леев. Однако остатки на ссудных счетах в национальной валюте увеличиваются в июле на 13,7 млн. леев. Портфель сжимается за счет уменьшения кредитов в иностранных валютах, преимущественно в евро (минус 11,3 млн. в эквиваленте в леях). Остатки на счетах экономических агентов снижаются на 7,5 млн. леев, а на ссудных счетах физических лиц растут на 4,2 млн. леев.

Анализ структуры кредитного портфеля по отраслям экономики за июнь-июль 2018 г. указывает на крупные инвестиции банка в леях в сельскохозяйственный сектор (+11,2 млн. леев), в потребительское кредитование (+5,9 млн. леев), коммерческий сектор (+5,1 млн. леев) и промышленно-производственный сектор (+1,5 млн. леев). Сжатие кредитного портфеля в иностранной валюте было обусловлено крупными погашениями, проходившими в секторе пищевой промышленности (минус 10,4 млн. в эквиваленте в леях), торговле (минус 3,0 млн. в эквиваленте в леях) и в небанковском финансовом секторе (минус 2,8 млн. в эквиваленте в леях). Также стоит заметить, что валютный портфель подвергался давлению отрицательной курсовой разницей. С точки зрения качества портфеля, можно смело говорить об его улучшении. Портфель неблагоприятных кредитов уменьшается на 7,75 млн. леев. Их доля в портфеле снижается с 16,61% в июне 2018 г. до 15,84% в июле.

Возвращаясь к балансу, укажем на рост портфеля инвестиционных ценных бумаг в размере 38,6 млн. леев, а также снижение прочих финансовых обязательств банка на 9,2 млн. леев. Показатель краткосрочной ликвидности увеличивается в июле на 0,34 п.п. - до уровня 58,75%. Достаточность капитала снижается с 42,49% в июне до 39,06% в июле. Штат увеличивается на 4 сотрудника при неизменном количестве подразделений – 64. Итоги деятельности банка за первое полугодие 2018 г. в сравнении с аналогичным периодом 2017 г. показали значительное наращивание кредитного и депозитного портфелей. Остатки на ссудных счетах выросли на 183,7 млн. леев. Основное внимание уделялось кредитованию в национальной валюте (+169,9 млн. леев). Почти на 42 млн. в эквиваленте в леях увеличивается портфель в евро. Остатки по кредитам в долларах США снижаются на 28,2 млн. в эквиваленте в леях. Рост портфеля происходит в большей степени за счет кредитования физических лиц (+104,5 млн. леев). Остатки по ссудам экономических агентов увеличиваются на 79,2 млн. леев.

Итоги деятельности банка за первое полугодие 2018 г. в сравнении с аналогичным периодом 2017 г. показали значительное наращивание кредитного и депозитного портфелей. Остатки на ссудных счетах выросли на 183,7 млн. леев. Основное внимание уделялось кредитованию в национальной валюте (+169,9 млн. леев). Почти на 42 млн. в эквиваленте в леях увеличивается портфель в евро. Остатки по кредитам в долларах США снижаются на 28,2 млн. в эквиваленте в леях. Рост портфеля происходит в большей степени за счет кредитования физических лиц (+104,5 млн. леев). Остатки по ссудам экономических агентов увеличиваются на 79,2 млн. леев.

Основные инвестиции банка в национальной валюте были направлены в потребительское кредитование (+87,9 млн. леев), в сельскохозяйственный сектор (+30,1 млн. леев). Также продолжалось активное сотрудничество с физическими лицами, занимающимися предпринимательской деятельностью (+42,8 млн. леев) и сектором коммерции (+19,1 млн. леев). Увеличение портфеля в иностранной валюте базировалось на росте остатков в секторе прочих кредитов (+31,7 млн. в эквиваленте в леях). По итогам первого полугодия 2018 г. портфель неблагоприятных кредитов вырос на 50 млн. леев. Несмотря на увеличение доли неблагоприятных кредитов в портфеле с 2,48% в июне 2017 г. до 5,70% в июне 2018 г., показатель продолжает оставаться лучшим по системе (среднее значение по системе составило 14,73%).

Депозитный портфель банка в 2018 г. становится «тяжелее» на 230,4 млн. леев. Дополнительные ресурсы в национальной валюте составили 145,3 млн. леев. Из них 90,8 млн. леев принадлежат физическим лицам, которые пополнили текущие счета на 64,1 млн. леев, а срочные – на 26,7 млн. леев. Также увеличиваются на 16,2 млн. леев остатки на срочных счетах юридических лиц. Текущие счета в национальной валюте пополняются ими на 38,3 млн. леев. Рост остатков на счетах в иностранной валюте составляет 85,1 млн. в эквиваленте в леях. Распределение притока ресурсов между физическими и юридическими лицами почти равнозначное (+44,6 млн. в эквиваленте в леях и +40,5 млн. в эквиваленте в леях соответственно). Но основные потоки проходят по текущим валютным счетам. Экономические агенты увеличивают остатки в валюте на 59,1 млн. в эквиваленте в леях, физические – на 41,8 млн. в эквиваленте в леях. На 2,7 млн. в эквиваленте в леях растут остатки средств физических лиц на срочных счетах. Срочные депозиты экономических агентов уменьшаются на 18,6 млн. в эквиваленте в леях. Несмотря на увеличение остатков по процентным депозитам, расходы банка по процентам снижаются в 2018 г. на 13,1 млн. леев. Вероятно, на это повлияло снижение ставок по процентным счетам. Комиссионные доходы увеличиваются на 5 млн. леев. Расходы по выплате комиссий и сборов растут почти на 6 млн. леев. Однако уменьшаются на 1,7 млн. леев прочие расходы.

Увеличение процентных доходов на 676,3 тыс. леев, а также доходов от курсовой разницы–нетто на 647,1 тыс. леев "съедаются" снижением прочих доходов на 967,4 тыс. леев. Задел, полученный за счет уменьшения процентных расходов, нивелируется ростом административных расходов на 10,4 млн. леев. Также банк увеличивает расходы на формирование резервов (+657,6 тыс. леев), расходы на обесценение финансовых и нефинансовых активов (+795,3 тыс. леев и +308,3 тыс. леев соответственно). В итоге прибыль банка по результатам первого полугодия 2018 г. превысила финансовый результат июня 2017 г. на 1,7 млн. леев и составила 20 млн. леев. Однако рост совокупных активов на 285,1 млн. леев повлиял на показатель рентабельности активов (ROA) несущественно, но снизив его на 0,04 п.п. - до уровня 1,28%.

Пополнение портфеля инвестиционных ЦБ на 108,2 млн. леев сопровождается снижением денежных эквивалентов на 82,7 млн. леев. В совокупности с ростом активов это приводит к незначительному снижению показателя краткосрочной ликвидности. Со значения 45,50% в июне 2017 г. она сокращается до 44,73% в июне 2018 г.

Также уменьшается достаточность капитала с учетом риска – с 25,32% в июне 2017 г. до 22,75% в июне 2018 г. Количество подразделений к концу первого полугодия 2018 г. составляет 95 единиц против 100 в июне 2017 г. Изменений в штатном расписании не происходит.

Срез месячных данных по банку показывает, что по сравнению с маем 2018 г. в июне объе-мы кредитования и привлечения ресурсов увеличиваются, но в июле опять снижаются. Депозитный портфель теряет в июле 2,9 млн. леев. На 33,5 млн. леев уменьшаются остатки средств физических лиц на срочных счетах в национальной валюте. Часть этих средств, вероятно, оседает на текущих счетах физических лиц, так как их остатки увеличиваются на 1,4 млн. леев. Экономические агенты более существенно пополняют текущие счета в леях – на 23,9 млн. леев.

Портфель в иностранной валюте растет (+4,9 млн. в эквиваленте в леях) преимущественно за счет пополнения текущих счетов юридических лиц на 23,6 млн. в эквиваленте в леях. Остатки средств физических лиц на текущих счетах уменьшаются на 14,1 млн. в эквиваленте в леях. Срочные счета теряют в совокупности 4,6 млн. в эквиваленте в леях. Уменьшение кредитного портфеля на 28,1 млн. леев связано со снижением остатков по кредитам в иностранной валюте (минус 26 млн. в эквиваленте в леях). Крупные погашения проходят в портфеле прочих кредитов (минус 11,8 млн. в эквиваленте в леях) и в торговле (минус 9,2 млн. в эквиваленте в леях). Снижаются остатки на ссудных счетах в коммерческом секторе и в национальной валюте (минус 12,9 млн. леев).

Небанковский финансовый сектор теряет в июле 4,6 млн. леев. Однако портфель потребительских кредитов в июле растет на 13,4 млн. леев. Продолжается активное сотрудничество банка с физическими лицами-предпринимателями (+2,8 млн. леев) и сельскохозяйственным сектором экономики (+2,1 млн. леев). Портфель неблагоприятных кредитов растет на 11,76 млн. леев. Доля неблагоприятных кредитов в портфеле увеличивается с 5,70% в июне до 6,67% в июле. Прибыль, через небольшой прогиб в июне, возвращается к уровню мая и составляет 5,7 млн. леев, что лучше финансового результата июня на 2,6 млн. леев. Основными факторами, определившими увеличение финансового результата, становятся доходы от курсовой разницы–нетто, которые увеличиваются в июле в сравнении с июнем на 1,1 млн. леев, и прочие расходы, которые снижаются на 0,9 млн. леев.

Рентабельность активов увеличивается на 0,13 п.п. - до уровня 1,41%. Портфель инвестиционных ЦБ пополняется на 50,9 млн. леев. На 10,4 млн. леев увеличиваются прочие финансовые обязательства. На 1,16 п.п. растет краткосрочная ликвидность (45,89% в июле против 44,73 в июне). Достаточность капитала опускается до уровня 19,55%. Штат пополняется на 5 сотрудников. Количество подразделений не изменилось – 95 единиц.  Прибыль банка в первом полугодии 2018 г. составила 15,7 млн. леев, что выше финансового результата этого же периода 2017 г. на 2,9 млн. леев. Рост процентных доходов на 6,5 млн. леев определяется в большей мере увеличением кредитного портфеля на 104,8 млн. леев. Логично предположить, что увеличение процентных расходов почти на 6 млн. леев также связано с дополнительными привлеченными ресурсами, так как депозитный портфель банка увеличивается на 107,6 млн. леев. Увеличение остатков по ссудам происходит в большей степени за счет портфеля в евро (+66,1 млн. в эквиваленте в леях) и в национальной валюте (+38 млн. леев).

Прибыль банка в первом полугодии 2018 г. составила 15,7 млн. леев, что выше финансового результата этого же периода 2017 г. на 2,9 млн. леев. Рост процентных доходов на 6,5 млн. леев определяется в большей мере увеличением кредитного портфеля на 104,8 млн. леев. Логично предположить, что увеличение процентных расходов почти на 6 млн. леев также связано с дополнительными привлеченными ресурсами, так как депозитный портфель банка увеличивается на 107,6 млн. леев. Увеличение остатков по ссудам происходит в большей степени за счет портфеля в евро (+66,1 млн. в эквиваленте в леях) и в национальной валюте (+38 млн. леев).

Кредитование направлено на обслуживание экономических агентов, так как остатки на их ссудных счетах увеличиваются на 107,8 млн. леев. Остатки на счетах физических лиц снижаются на 3 млн. леев. Кредитование в иностранной валюте фокусируется на секторе торговли (+60,5 млн. в эквиваленте в леях), промышленно-производственном секторе (+19,7 млн. в эквиваленте в леях) и секторе пищевой промышленности (+19,5 млн. в эквиваленте в леях). Наиболее крупные валютные погашения затрагивают область транспорта, телекоммуникаций и развития сети (минус 14,7 млн. в эквиваленте в леях), сектор сельского хозяйства (минус 9,5 млн. в эквиваленте в леях) и портфель прочих кредитов (минус 8,3 млн. в эквиваленте в леях). Рост портфеля в национальной валюте происходит вследствие дополнительных инвестиций в коммерческий сектор (+43,4 млн. леев) и в сектор пищевой промышленности (+2,9 млн. леев). Портфель неблагоприятных кредитов становится меньше на 35,81 млн. леев. Их доля в совокупном портфеле составляет в июне 2018 г. 12% (в сравнении с 20,59% - в июне 2017 г.).

Качество кредитного портфеля приводит к снижению расходов на обесценение финансовых активов на 2,6 млн. леев, и это играет определяющую роль при формировании прибыли, так как рост комиссионных доходов на 1,3 млн. леев и доходов от курсовой разницы-нетто, также на 1,3 млн. леев, позволяет компенсировать снижение прочих доходов на 2,8 млн. леев. Уменьшение прочих расходов на 922,3 тыс. леев позволяет нивелировать влияние роста административных затрат на 863,2 тыс. леев.

Рентабельность активов незначительно снижается - с 1,86% до 1,83%. Вероятнее всего, это связано с ростом совокупных активов на 290,4 млн. леев, которые увеличивались за счет дополнительных инвестиций в портфель ценных бумаг (+156,9 млн. леев), кредитного портфеля и остатков наличности и безналичных средств на корсчетах банка (+37,9 млн. леев). Депозитный портфель увеличивается за счет леевой составляющей (+103,8 млн. леев). Пополнение вкладов физическими и юридическими лицами происходит почти равными по объему суммами. На долю физических лиц приходится 51 млн. леев, из которых 29,5 млн. леев размещаются на срочных счетах. Экономические агенты пополняют счета на 52,9 млн. леев, включая 8,3 млн. леев в виде срочных размещений. Пополнение физическими лицами счетов иностранной валютой на 62,4 млн. в эквиваленте в леях позволяет компенсировать отток ресурсов экономических агентов на сумму 58,6 млн. в эквиваленте в леях. Практически отток был больше, так как в эту сумму входят остатки на счетах межбанковских депозитов, а они выросли на 32,3 млн. леев. Следует отметить также, что рост остатков на валютных срочных счетах физических лиц составил 59,9 млн. в эквиваленте в леях. Прочие финансовые обязательства банка увеличиваются на 4,7 млн. леев. Достаточность капитала остается самой высокой по системе – 86,08%. Краткосрочная ликвидность также продолжает оставаться высокой, увеличившись еще на 0,13 п.п. - до уровня 61,41%. Неизменным остается число подразделений – 5. Штат увеличивается на 8 сотрудников.

В июне и июле 2018 г. BCR Chişinău продолжает удерживать стабильный финансовый результат в пределах 2,8-2,9 млн. леев (минус 106,6 тыс. леев в сравнении с прибылью июня). Крупные колебания затрагивают процентные доходы, которые уменьшаются почти на 8 млн. леев, в том числе за счет доходов от кредитования (минус 7,5 млн. леев). Однако на 7,4 млн. леев больше получено в виде прочих доходов.

Рентабельность активов остается неизменной – 1,83%. Снижение доходов от кредитования сопровождается уменьшением кредитного портфеля на 20,8 млн. леев. На 19,9 млн. леев снижаются остатки по кредитам в национальной валюте. Это связано с крупными погашениями в области транспорта, телекоммуникаций и развития сети (минус 51,6 млн. леев). Дополнительные инвестиции в размере 32,5 млн. леев сделаны в июле в сектор коммерческих организаций. На 1,2 млн. леев пополняется ресурсами портфель сектора услуг. Остатки по кредитам, выдаваемым физическим лицам на строительство или приобретение недвижимости, уменьшаются на 1,9 млн. леев. Продолжается кредитование в иностранной валюте коммерческого сектора (+2,4 млн. в эквиваленте в леях). Наиболее существенные погашения происходят в портфеле прочих кредитов (минус 1,6 млн. в эквиваленте в леях) и в секторе транспорта, телекоммуникаций и развития сети (минус 1,2 млн. в эквиваленте в леях).

Портфель неблагоприятных кредитов снижается на 1,68 млн. леев. Их доля в портфеле составляет в июле 2018 г. 12,13%. Увеличение депозитного портфеля на 46,6 млн. леев происходит за счет его валютной части (+55,8 млн. в эквиваленте в леях). На 7,8 млн. в эквиваленте в леях пополняют счета физические лица, из которых 7,0 млн. в эквиваленте в леях приходятся на срочные размещения. Вклад экономических агентов составляет 48 млн. в эквиваленте в леях, в том числе 15,8 млн. в эквиваленте в леях принадлежат банкам. Виновниками сжатия депозитного портфеля в национальной валюте на 9,2 млн. леев становятся юридические лица, уменьшившие остатки на своих счетах на 22,4 млн. леев.

Отметим также отток ресурсов со срочных счетов на сумму 36,8 млн. леев. Текущие счета при этом пополняются на 14,4 млн. леев. Физические лица размещают дополнительно 13,1 млн. леев, из которых 11,2 млн. леев – в виде срочных депозитов. Прочие финансовые обязательства банка уменьшаются на 35,7 млн. леев. Достаточность капитала падает на 25,19 п.п., продолжая оставаться одной из самых высоких по системе – 60,89%. Показатель долгосрочной ликвидности удивительно низкий – 0,25. Краткосрочная ликвидность остается неизменной – 64,41%. Число подразделений не изменяется – 5. Штат растет на два сотрудника.  По сравнению с июнем 2017 г. в 2018 г. сокращаются остатки средств как по кредитам, так и на депозитных вкладах клиентов. Сжатие депозитного портфеля на 211,3 млн. леев обусловлено оттоком средств со счетов физических лиц. На 80,8 млн. леев уменьшаются остатки на их счетах в национальной валюте, из которых 44,1 млн. леев относятся к срочным счетам. На 149,3 млн. в эквиваленте в леях «легчают» валютные счета физических лиц. Из них на 81,4 млн. в эквиваленте в леях – срочные депозиты. Экономические агенты остаются верными банку и пополняют счета в национальной валюте на 17,5 млн. леев, выведя, тем не менее, 6,1 млн. леев со срочных счетов. Но на 3,6 млн. в эквиваленте в леях ими пополняются срочные валютные счета. Сжатие депозитного портфеля уменьшает расходы банка по процентам на 11,7 млн. леев. Параллельно, почти на 21 млн. леев, снижаются процентные доходы. И это вполне закономерно, так как остатки по ссудам тоже уменьшаются на 72,5 млн. леев.

По сравнению с июнем 2017 г. в 2018 г. сокращаются остатки средств как по кредитам, так и на депозитных вкладах клиентов. Сжатие депозитного портфеля на 211,3 млн. леев обусловлено оттоком средств со счетов физических лиц. На 80,8 млн. леев уменьшаются остатки на их счетах в национальной валюте, из которых 44,1 млн. леев относятся к срочным счетам. На 149,3 млн. в эквиваленте в леях «легчают» валютные счета физических лиц. Из них на 81,4 млн. в эквиваленте в леях – срочные депозиты. Экономические агенты остаются верными банку и пополняют счета в национальной валюте на 17,5 млн. леев, выведя, тем не менее, 6,1 млн. леев со срочных счетов. Но на 3,6 млн. в эквиваленте в леях ими пополняются срочные валютные счета. Сжатие депозитного портфеля уменьшает расходы банка по процентам на 11,7 млн. леев. Параллельно, почти на 21 млн. леев, снижаются процентные доходы. И это вполне закономерно, так как остатки по ссудам тоже уменьшаются на 72,5 млн. леев.

У банка наблюдается плавное перетекание кредитных ресурсов в валютную составляющую, а процентные ставки по валютным кредитам всегда ниже, чем по займам в леях. Портфель в евро увеличивается на 104,5 млн. в эквиваленте в леях, а портфель в национальной валюте теряет 191,8 млн. леев. Снижение остатков на ссудных счетах в леях происходит во всех секторах экономики, за исключением сельского хозяйства. Остатки по ссудам в этом секторе увеличиваются на 33,9 млн. леев. Наиболее крупные погашения в национальной валюте затрагивают портфель физических лиц, занимающихся предпринимательской деятельностью (минус 70,1 млн. леев), коммерческий сектор (минус 69,5 млн. леев), сектор оказания услуг (минус 22,7 млн. леев) и отрасли пищевой промышленности (минус 21,1 млн. леев). Рост портфеля в иностранной валюте происходит за счет кредитования экономических агентов. Почти на 37 млн. в эквиваленте в леях увеличиваются инвестиции в сельское хозяйство. Пищевая промышленность получает дополнительно 32,5 млн. в эквиваленте в леях. На 20,3 млн. леев растут остатки в области транспорта, телекоммуникаций и развития сети. Дополнительно инвестируется в коммерческий сектор 20,1 млн. в эквиваленте в леях. Более качественным становится портфель в июне 2018 г., так как неблагоприятных кредитов становится меньше на 50,35 млн. леев. В процентном выражении по отношению ко всему портфелю это отражается как снижение доли на 2,14 п.п. - до уровня 6,02%.

В отчете о прибыли и убытках это отражается в виде уменьшения расходов на обесценение финансовых активов на 22,5 млн. леев. Это стало решающим фактором при формировании прибыли банка за июнь 2018 года. Так как снижение процентных доходов на 21 млн. леев почти полностью компенсировалось уменьшением расходов по процентам на 11,7 млн. леев и увеличением прочих доходов на 7,4 млн. леев. Уменьшение доходов от сборов и комиссий на 5,4 млн. леев было уравновешено доходами от курсовой разницы-нетто, рост которых составил 5,1 млн. леев. Рост прочих расходов на 3,9 млн. леев нивелировался уменьшением расходов по комиссиям и сборам на 3,3 млн. леев. В конечном итоге прибыль банка в июне 2018 г. превысила финансовый результат первого полугодия 2017 г. на 20,2 млн. леев и составила 26,98 млн. леев. Рентабельность активов выросла с 0,37% в прошлом исследуемом полугодии до 1,52% в июне 2018 г.

Снижение краткосрочной ликвидности с 39,55% в 2017 г. до 37,2% в исследуемом году можно объяснить уменьшением наличности и остатков на корсчетах на 565,8 млн. леев. Рост портфеля долговых ценных бумаг происходил на меньшую сумму (+407,6 млн. леев). Основные средства уменьшаются на 13,5 млн. леев, прочие финансовые обязательства снижаются на 19,1 млн. леев. Долгосрочная ликвидность увеличивается на 0,04 п.п. - до 0,40. Также наблюдается рост достаточности капитала с учетом риска с 28,83% в 2017 г. до 30,45% в 2018 г. Из 10 подразделений в нынешнем году остается шесть. Штат сокращается на 25 человек.

Прибыль июля 2018 г. составляет 2,5 млн. леев, что превышает финансовый результат июня на 2,2 млн. леев. Основными факторами, повлиявшими на ее формирование, становятся снижение расходов на обесценение финансовых активов почти на 4 млн. леев и увеличение затрат по налогу на 1,2 млн. леев. Рост административных расходов на 7,6 млн. леев, из которых 7,5 млн. леев приходятся на прочие административные расходы, успешно компенсируется снижением прочих расходов на 6,9 млн. леев.

Колебания остатков по другим статьям доходов и расходов не столь существенны. Рентабельность активов (ROA) слегка снижается - с 1,52% в июне до 1,43% в июле, что может быть следствием роста совокупных активов на 40,5 млн. леев. Рост кредитного портфеля на 50,1 млн. леев происходит за счет его валютной составляющей (+66,2 млн. в эквиваленте в леях). Остатки по ссудам в национальной валюте снижаются на 16,1 млн. леев. Ресурсы банка направлены преимущественно на кредитование экономических агентов (+50,1 млн. леев). Рост валютных остатков локализован на коммерческом секторе (+51,7 млн. в эквиваленте в леях), сельскохозяйственном секторе (+17,8 млн. в эквиваленте в леях) и области транспорта, телекоммуникаций и развития сети (+2,8 млн. в эквиваленте в леях). В национальной валюте продолжается сотрудничество с отраслью пищевой промышленности (+2,1 млн. леев) и сектором сельского хозяйства (+1,3 млн. леев). Уменьшение остатков по ссудам в леях вызвано крупными погашениями в промышленно-производственном секторе (минус 7,1 млн. леев) и в секторе коммерции (минус 5,3 млн. леев).

Улучшается качество кредитного портфеля за счет уменьшения неблагоприятных кредитов на 4,24 млн. леев. Их доля в портфеле составляет 5,68%, что является одним из лучших показателей по системе. Рост привлеченных ресурсов на 22,7 млн. леев обусловлен активностью экономических агентов, которые пополняют счета в леях на 10,4 млн. леев, а в иностранной валюте – на 20,9 млн. в эквиваленте в леях. Физические лица пополняют текущие счета в леях почти на 2 млн. леев, но выводят со срочных счетов 0,6 млн. леев. Более крупный отток происходит с валютных счетов. Текущие счета физических лиц уменьшаются на 5,2 млн. в эквиваленте в леях, а срочные – на 4,8 млн. в эквиваленте в леях. Портфель инвестиционных ценных бумаг пополняется в июле на 39,1 млн. леев. Показатель краткосрочной ликвидности незначительно уменьшается: на 0,66 п.п. - до уровня 36,54%. Также снижается и достаточность капитала - с 30,45% в июне до 28,29% в июле. Штат сокращается на одного сотрудника. Количество подразделений осталось неизменным - 6 единиц.  Первое полугодие 2018 г. по всем основным параметрам деятельности превосходит первое полугодие 2017 г. Прибыль растет на 1,7 млн. леев и составляет 9,5 млн. леев. Кредитный портфель увеличивается на 106,6 млн. леев. Привлечено дополнительно и размещено на депозитных счетах 85,5 млн. леев. Совокупные активы увеличиваются на 103,0 млн. леев. В инвестиционные ценные бумаги дополнительно инвестировано 189,5 млн. леев. Рентабельность активов повышается с 1,19% в июне 2017 г. до 1,30% в июне 2018 г.

Первое полугодие 2018 г. по всем основным параметрам деятельности превосходит первое полугодие 2017 г. Прибыль растет на 1,7 млн. леев и составляет 9,5 млн. леев. Кредитный портфель увеличивается на 106,6 млн. леев. Привлечено дополнительно и размещено на депозитных счетах 85,5 млн. леев. Совокупные активы увеличиваются на 103,0 млн. леев. В инвестиционные ценные бумаги дополнительно инвестировано 189,5 млн. леев. Рентабельность активов повышается с 1,19% в июне 2017 г. до 1,30% в июне 2018 г.

Достаточность капитала снижается на 7,15 п.п., но продолжает оставаться высокой – 49,87%. Уменьшается краткосрочная ликвидность: с 60,61% в июне 2017 г. до 56,46% в июне 2018 г. при системном показателе июня 2018 г. – 56,50%.