Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

Дешевые деньги и банки

«Банковские учреждения более опасны, чем регулярная армия» Томас Джефферсон

Вне всякого сомнения, третий президент Соединенных Штатов Америки, Томас Джефферсон, знал толк и в армиях и в финансах. Рожденный в одной из богатейших семей США, ставший видным деятелем Войны за независимость Америки и одним из авторов Декларации о независимости, будучи человеком, при котором создавался первый (Национальный) банк Соединенных Штатов, он всегда очень жестко расставлял акценты.

Фраза Джефферсона два столетия спустя остается актуальной. Хотя сегодня мы и придаем ей более широкий смысл. Без надежного фундамента банковского бизнеса будут шататься все этажи государственного здания. История показывает нам, чем может обернуться кризис в банковской системе. Мир надолго запомнил кризис 2009 г. и роль в этом событии одного из ведущих инвестиционных банков - Lehman Brothers. Масштабы кризиса были настолько громадны, что его крах прошелся волнами по всему миру, не пропустив и Молдову. Был получен урок: банки во все времена должны оставаться под пристальным вниманием государства.

В этой связи радует, что в июле 2017 г. парламентом РМ принят в первом чтении новый закон о банковской системе, так называемая Конституция для банков. Разработанный НБМ законопроект может в среднесрочной перспективе изменить банковский сектор. По замыслу его авторов, внедрение нового закона позволит укрепить стабильность банковской системы, восстановить доверие населения к банковскому сектору, снизить вероятность банкротства банков, ужесточить и сделать более эффективным банковский надзор путем приближения к европейским стандартам и перехода от стандартов Базель I к стандартам Базель III.

Будут внедрены новые подходы для расчета регламентированного капитала, достаточности капитала с учетом риска (он будет включать в себя в дополнение к кредитным и другие риски - операционный, рыночный и другие риски, связанные с банковской деятельностью), а также показатели ликвидности. Нам обещают, что закон позволит внедрить надежные инструменты контроля для предотвращения и/или минимизации возможных недостатков в деятельности банков на ранних стадиях их возникновения. И, одновременно, НБМ получит более широкий спектр инструментов для более оперативного и эффективного вмешательства.

Окончательное принятие закона о деятельности банков запланировано на октябрь-ноябрь, а сам документ должен вступить в силу с 1 января 2018 г. Будем надеяться.

А пока… Пока в июле три банка, находящиеся в процессе ликвидации - Banca de Economii, Banca Socială и Unibank, - вернули НБМ 21 млн. леев из полученных ранее от него 14,1 млрд. леев срочных кредитов.

Накопительным итогом, по состоянию на 1 августа они погасили почти 1,042 млрд. леев, в том числе Banca de Economii - 316,04 млн. леев, Banca Socială - 426,84 млн. леев и Unibank - 299,1 млн. леев.

В июле по системе уже действовала сниженная НБМ на 1,0 процентный пункт с 9,0% до 8,0% годовых базовая ставка по основным краткосрочным операциям денежной политики. И, как следствие, продолжала снижаться стоимость денег на рынке банковских услуг.

В целом июль 2017 г. для молдавского банковского сектора оказался спокойным летним месяцем с оптимистичной статистикой.

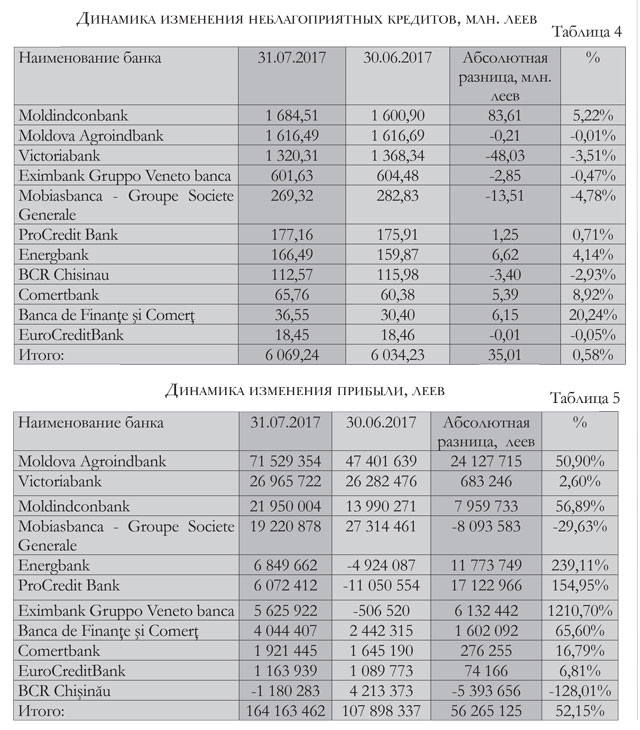

ПРИБЫЛЬ. По итогам июля платежеспособные банки получили 164,2 млн. леев чистой прибыли, что на 52,2% (+56,3 млн. леев) больше прибыли за июнь. При этом прибыльную деятельность продемонстрировали все группы банков — с иностранным и молдавским капиталом, с крупными, средними и мелкими активами. Причем банки с крупными активами (то есть с активами, превышающими 50% средней величины активов по банковской системе) получили больше половины прибыли всей системы – 120,4 млн. леев (73,4 %).

Из 11 платежеспособных банков (на 1 августа 2017 г.) 10 по итогам июля были прибыльными и получили прибыль в размере 165,4 млн леев, и лишь один банк - BCR Chişinău – убыточным с совокупным чистым убытком в 1,2 млн леев.

Положительно повлияло на прибыльность сектора существенное, на 59,0 млн. леев, уменьшение отчислений банками в резервы на потери по кредитам и прочим активам –12,2 млн. леев в июле 2017 г. против 71,2 млн. леев за июнь 2017 г. Сумма уменьшения банками скидок на потери по кредитам/активам в размере 59,0 млн. леев очевидно сопоставима с величиной увеличения чистой прибыли в июле в сравнении с июнем – плюс 56,3 млн. леев. Это и явилось определяющим фактором роста прибыли.

Напомним, что детальный анализ по каждому банку за июнь показал, что в июне 2017 г. (равно как и в июне 2016 г., как и по окончании первого полугодия предшествующих ему лет) практически все банки (в 2017 г. - 9 из 11) перевели часть своих «хороших» кредитов в худшие категории и ударно наращивали скидки на потери по кредитам и прочим активам (так называемое обесценение финансовых активов, или «фонд риска») перед полугодовой аудиторской проверкой. Этим и объясняется, как правило, ежегодное рекордное июньское снижение прибыли по системе.

В июле (и в августе) мы наблюдаем зеркальную картину: большинство банков (в июле 2017 г. – 7 из 11) уменьшили стоимость скидок на потери по кредитам, что, в свою очередь, привело к увеличению, восстановлению прибыли.

Помимо обесценения финансовых активов, все остальные составляющие изменения прибыли банковского сектора июля в сравнении с июнем в той или иной степени уравновесили друг друга. Ниже приводим наиболее значимые из них:

- Снижение процентного дохода на 5,5 млн. леев;

- Увеличение расходов на выплату процентов на 4,5 млн. леев.

- Рост доходов от дивидендов на 0,5 млн. леев;

- Рост доходов в виде курсовой разницы (нетто) на 9,5 млн. леев;

- Снижение административных расходов на 5,2 млн. леев (при снижении численности работников по системе за июль на 7 человек, а также снижении количества подразделений на 3 единицы);

- Снижение прочих операционных доходов на 3,9 млн. леев;

- Снижение прочих операционных расходов на 7,8 млн. леев;

- Рост доходов от банковских сборов и комиссионных на 0,7 млн. леев;

- Рост расходов по сборам и комиссионным на 7,3 млн. леев;

- Увеличение суммы обесценения нефинансовых активов на 2,9 млн. леев.

В июле по сравнению с июнем банковская система продемонстрировала снижение чистого процентного дохода на 4,1% - до 231,2 млн. леев и снижение чистого комиссионного дохода на 7,0% - до 87, 8 млн. леев.

Максимальное увеличение месячной прибыли в абсолютных величинах продемонстрировал в июле Moldova Agroindbank (+24,1 млн. леев, или +50,9%). Рекордсменом по относительному увеличению прибыли (+ 1 210,7%, или +6,1 млн. леев) стал Eximbank Gruppo Veneto banca. Снижение июльской прибыли в сравнении с июнем показали всего два банка системы - Mobiasbanca - Groupe Societe Generale (-8,1 млн. леев, или -29,6%) и BCR Chişinău (-5,4 млн. леев, или 128,0 %).

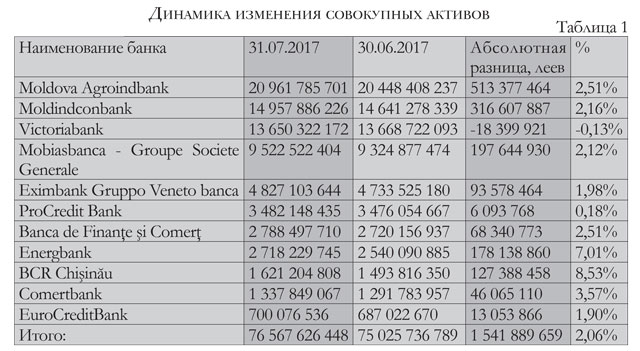

АКТИВЫ. Объем активов банковского сектора в номинальном выражении за июль 2017 г. вырос на 2,1% (+1 541,9 млн. леев). Стоит отметить, что июль стал вторым подряд месяцем с положительной динамикой активов (июнь + 1,2 %). А с начала 2017 г. рост активов составил +3,1 %, что может в целом свидетельствовать о некотором оживлении рынка банковских услуг.

Victoriabank - активы сократились на 0,1% (-18,4 млн. леев). Результат обусловлен в большей степени снижением кредитного портфеля банка.

Нивелировать сокращение, а также обеспечить неплохой прирост активов в целом по банковской системе помогли все остальные банки, среди которых BCR Chisinau, занявший первую позицию по относительному росту активов +8,5% (+127,4 млн. леев), и Moldova-Agroindbank, занявший первую позицию по абсолютному росту активов +513,4 млн. леев (+2,5 %). У обоих банков рост произошел в основном за счет притока наличных и безналичных средств на текущие счета и депозиты корпоративных клиентов и физических лиц.

КРЕДИТЫ. Ситуация с кредитованием экономики в июле оказалась несколько хуже, чем с активами. Кредитный портфель банков продолжил свое снижение, отмеченное в каждом из месяцев 2017 г., за исключением июня. Хотя темпы снижения в июле замедлились. Уменьшение кредитного портфеля составило за месяц -0,1% (-27,0 млн. леев), в том числе кредитование юридических лиц снизилось на 0,4% (-120,2 млн. леев), тогда как кредитование физических лиц, напротив, выросло на 1,3% (+93,2 млн. леев).

При этом качество портфеля кредитов в июле незначительно ухудшилось - динамика изменения неблагоприятных кредитов демонстрирует восходящий тренд, их объем увеличивается на 0,6% (+35,0 млн. леев) в сравнении с июнем.

Из 11 платежеспособных банков рост кредитного портфеля в июле показали 8 банков. Наибольший рост портфеля в относительных величинах 4,9% (+44,4 млн. леев ) отмечен у Energbank. В абсолютных величинах чемпионом по выданным кредитам в июле оказался Mobiasbanca - Groupe Societe Generale, сумевший увеличить портфель на 116,7 млн. леев (+2,7%). Снижение портфеля кредитов наблюдаем у 3 банков, из которых наибольшее в относительном и абсолютном выражении - у Victoriabank (-6,0 %, или -277,7 млн. леев).

В шести банках из 11 снизилась в июле величина неблагоприятных кредитов. Наибольшее снижение произошло в Victoriabank – он явился «относительным» и «абсолютным» рекордсменом – минус 3,5% (-48,0 млн. леев). В пяти банках была наращена сумма неблагоприятных кредитов. Banca de Finanţe şi Comerţ лидирует по показателю относительного роста проблемных кредитов - плюс 20,2% (+6,2 млн. леев), а Moldindconbank - по показателю их абсолютного роста: плюс 83,6 млн. леев (+5,2%).

Доля проблемных кредитов в июльском кредитном портфеле составила 17,75%, увеличившись с аналогичным июньским показателем на 0,12 п.п.

В июле продолжилась тенденция сокращения ставок по кредитным продуктам. На фоне замедляющейся инфляции и ослабления действия кризисных факторов банковские ставки снижаются фронтально. В июле средневзвешенная процентная ставка по вновь выданным кредитам в национальной валюте составила 10,0%, уменьшившись на 0,03 п.п. в сравнении с предшествующим месяцем и на 4,0 п.п. в сравнении с июлем 2016 г. А средневзвешенная процентная ставка по вновь выданным в июле валютным кредитам составила 4,95%, уменьшившись на 0,12 п.п. в сравнении с июнем и на 0,96 п.п. в сравнении с июлем 2016 г.

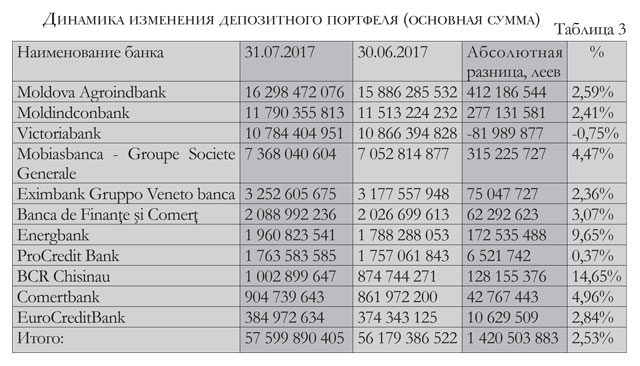

ДЕПОЗИТЫ. Пассивная база банковского сектора в июле характеризуется номинальным ростом вкладов физических лиц (+1,1%, или +426,5 млн. леев) и ростом средств корпоративных клиентов (+5,5%, или +994,0 млн. леев). Причем увеличились остатки как на валютных счетах клиентов (+966,1 млн. леев в эквиваленте), так и на их счетах в молдавских леях (+454,4 млн. леев).

В целом величина консолидированного депозитного портфеля банковской системы выросла в июле в сравнении с июнем на 1420,5 млн. леев (+2,5%)

Валютизация вкладов, или соотношение валютных депозитов к общей массе депозитов, составила на конец июня 45,1%, увеличившись по сравнению с аналогичным июньским показателем на 0,6 п.п. Слабость национальной валюты вынуждает вкладчиков держать деньги в долларах и евро, однако подобное соотношение (55:45) леевых и валютных вкладов видится при сегодняшнем рынке близким к оптимальному.

10 банков из 11 увеличили депозитные обязательства перед клиентами. Наибольший относительный прирост показал BCR Chisinau (+14,7%, или +128,2 млн. леев). Рекордсменом по абсолютной величине роста в данной категории стал Moldova Agroindbank (+412,2 млн. леев, или +2,6%).

Уменьшил июльский депозитный портфель в сравнении с июньским портфелем только один банк из 11 - Victoriabank (-0,8%, или -82,0 млн. леев).

Средневзвешенная процентная ставка по срочным депозитам в молдавских леях, привлеченным банками в июле 2017 г., составила 5,24%, уменьшившись по сравнению с предыдущим месяцем на 0,43 п.п.

В то же время средневзвешенная процентная ставка по срочным депозитам в иностранной валюте, прив-леченным банками в июле 2017 г., составила 1,62%, уменьшившись по сравнению с июнем на 0,08 п.п.

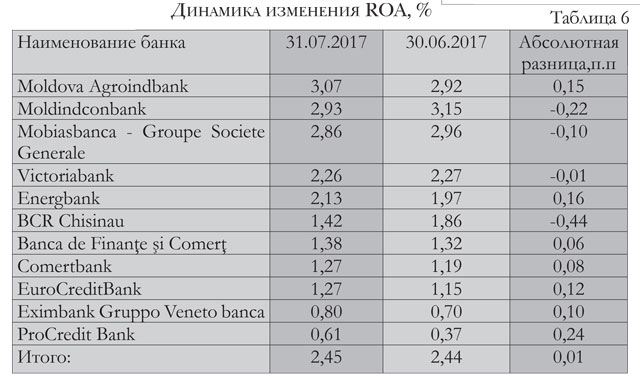

ПРОИЗВОДНЫЕ ПОКАЗАТЕЛИ. Достаточность капитала с учетом риска по системе составила в июле 29,5%, увеличившись по сравнению с июньской на 0,49 п.п. (при ее минимальной нормативной величине 16%);

Рентабельность активов ROA по системе выросла за месяц на 0,01 п.п. и составила на конец июля 2,45% .

Изменения рентабельности капитала ROE также незначительны, тем не менее положительны – от 14,63% в июне до 14,65% в июле.

Долгосрочная ликвидность меняет свое значение от 0,64 в июне до 0,63 в июле.

Краткосрочная ликвидность увеличивается почти на один процент - с 51,27% до 52,25%.

Изменения основных статей в отчете о прибыли и убытках коснулись в большей степени расходов на обесценение ссуд. В июле расходы по этой статье уменьшаются на 17,9 млн. леев в сравнении с июньскими данными. Также мы наблюдаем уменьшение прочих операционных расходов на 5,8 млн. леев. На 1,6 млн. леев снижаются административные затраты.

Изменения основных статей в отчете о прибыли и убытках коснулись в большей степени расходов на обесценение ссуд. В июле расходы по этой статье уменьшаются на 17,9 млн. леев в сравнении с июньскими данными. Также мы наблюдаем уменьшение прочих операционных расходов на 5,8 млн. леев. На 1,6 млн. леев снижаются административные затраты.

Примерно на эту же сумму (+1,6 млн. леев) увеличиваются в июле непроцентные расходы от сборов и комиссий. Однако они почти уравновешиваются ростом доходов по этим же статьям от сборов и комиссий (+1,2 млн. леев). В корреляции с ростом депозитного портфеля на 412,2 млн. леев увеличиваются и расходы на выплату процентов по депозитам (+1,6 млн. леев).

Существенных изменений процентных доходов в июле не происходило. Отчет показывает рост совокупного процентного дохода на 290 тыс. леев, что составляет 0,27%. В основном увеличение произошло за счет прироста доходов от продажи финансовых активов (+416 тыс. леев). Доходы от инвестиций в ценные бумаги, удерживаемые до погашения, напротив, падают на 186 тыс. леев. Рост доходов от кредитования составляет 60 тыс. леев.

Существенный вклад в итоговый финансовый результат месяца привносят доходы, полученные от курсовой разницы-нетто. Ее прирост по сравнению с июнем составил 2,2 млн. леев. Отметим также влияние на прибыль статьи расходов по налогам. В июле банк уменьшил расходы по налогам на 1,8 млн. леев. Прибыль банка в июле составила 71,5 млн. леев, что больше финансового результата июня на 24,1 млн. леев, или на 50,9%.

Показатель рентабельности активов ROA продолжает оставаться самым высоким по банковской системе - 3,07%. Его несущественный рост на 0,15 п.п. в сравнении с июнем связан с тем, что одновременно с ростом прибыли увеличивались и совокупные активы банка (+513,4 млн. леев).

Рассмотрим далее движение финансовых потоков за исследуемый месяц по основным статьям баланса. Основным источником роста активов и, соответственно, обязательств банка становятся дополнительно привлеченные ресурсы от физических и юридических лиц. Так, совокупный депозитный портфель в июле увеличивается на 412,2 млн. леев. В большей степени растут остатки на счетах в национальной валюте (+282,9 млн. леев). Анализ структуры депозитного портфеля в национальной валюте указывает на значительный прирост средств на счетах юридических лиц (+272,3 млн. леев). На долю физических лиц остается 10,6 млн. леев. Львиная доля дополнительных ресурсов юридических лиц в национальной валюте аккумулируется на текущих счетах (+312,5 млн. леев). Со срочных депозитов в молдавских леях, напротив, наблюдается отток 40,2 млн. леев. Также мы видим уменьшение остатков и на срочных леевых счетах физических лиц на 12,6 млн. леев. При этом текущие счета физических лиц пополняются на 23,2 млн. леев.

Рост депозитного портфеля банка в иностранной валюте (+129,3 млн. в леевом эквиваленте) полностью обеспечен средствами физических лиц (+159,1 млн. в леевом эквиваленте). На 66,5 млн. в леевом эквиваленте пополняются ими текущие валютные счета. На 92,6 млн. в леевом эквиваленте увеличиваются вклады по срочным депозитам.

Влияние остатков на валютных счетах юридических лиц обусловлено оттоком средств (минус 29,9 млн. в леевом эквиваленте). В большей степени это коснулось срочных процентных валютных счетов (минус 48,9 млн. в леевом эквиваленте). Текущие валютные счета юридических лиц показали увеличение остатков на 6,6 млн. в леевом эквиваленте. Но это вполне могло происходить за счет влияния положительной курсовой разницы. Таким образом, рост расходов банка на выплату процентов на 1,6 млн. леев связан преимущественно с привлечением дополнительных ресурсов от физических лиц в иностранной валюте.

Изменения в кредитном портфеле протекали следующим образом. Совокупный кредитный портфель вырос на 13,2 млн. леев (+0,12 %) в сравнении с предшествующим месяцем. При этом отметим существенное снижение остатков в национальной валюте (минус 125,8 млн. леев), с одной стороны, и рост остатков по кредитам в иностранной валюте (+139,0 млн. в леевом эквиваленте)- с другой. То есть портфель плавно перетекает в сторону кредитования в иностранной валюте. Самые крупные погашения кредитов в леях затронули коммерческий сектор (минус 79,6 млн. леев). Также существенно уменьшились остатки в леях у промышленно-производственного сектора (минус 32,7 млн. леев). Почти на такую же сумму (минус 31,2 млн. леев) снизились остатки по кредитам в области транспорта, телекоммуникаций и развития сети. Остатки на ссудных счетах небанковского финансового сектора в нацвалюте уменьшились на 23,1 млн. леев. И, напротив, активно кредитовались в июле физические лица. Портфель потребительского кредитования увеличился за месяц на 32,0 млн. леев. Также наблюдаем рост остатков на леевых ссудных счетах сектора пищевой промышленности (+15,1 млн. леев).

Значительное уменьшение остатков на леевых ссудных счетах коммерческого, промышленно-производственного и небанковского финансового секторов сопровождается не менее значительным увеличением остатков на их ссудных счетах в иностранной валюте, что подтверждает наше предположение о тенденции роста кредитования в иностранной валюте. Так, коммерческий сектор увеличивает свои остатки на 110,5 млн. в леевом эквиваленте. Промышленно-производственный сектор – на 20,6 млн. в леевом эквиваленте. На 23,9 млн. в леевом эквиваленте увеличиваются остатки на валютных ссудных счетах небанковского финансового сектора. Это самые крупные движения в валютном кредитном портфеле.

Качество кредитного портфеля остается почти неизменным. Рост неблагоприятных кредитов составил в июле всего 0,21 млн. леев (-0,01%). Портфель инвестиционных ценных бумаг стал меньше на 132,7 млн. леев. Остатки наличности и безналичные средства на корсчетах выросли на 509,2 млн. леев. Краткосрочная ликвидность слегка выросла (+1,52 п.п.) и составила на конец июля 45,96%. В июле банк принял 16 новых работников при неизменном количестве подразделений.

Июль для банка был месяцем активных операций как по активной стороне баланса, так и по статьям обязательств. Соответственно это отразилось в отчетности. Особенно интересны и разноплановы изменения доходов и расходов банка в отчете о прибыли и убытках за июль.

Июль для банка был месяцем активных операций как по активной стороне баланса, так и по статьям обязательств. Соответственно это отразилось в отчетности. Особенно интересны и разноплановы изменения доходов и расходов банка в отчете о прибыли и убытках за июль.

Сразу оговоримся, что финансовый результат банка стабильно держится на уровне 26-28 млн. леев в месяц. Не стал исключением и июль – 26,97 млн. леев, что на 683 тыс. леев (+2,6 %) больше прибыли июня. Такое постоянство и последовательность говорят о четком контроле над основными банковскими процессами. Так, из баланса и прочих расшифровок к нему мы наблюдаем продолжение сжатия как кредитного, так и депозитного портфелей.

Кредитный портфель за июль уменьшается в совокупности на 277,7 млн. леев (-6,0 %). Из них 86,8 млн. леев приходится на снижение остатков по ссудным счетам в национальной валюте. Но особенно крупные погашения происходят в кредитном портфеле в евро. Остатки на этих счетах уменьшаются на 190,8 млн. в леевом эквиваленте. Довольно крупные погашения в леях затрагивают почти все сектора экономической деятельности. Особо крупные погашения проходят в секторе энергетики (минус 103,1 млн. леев). Коммерческий сектор уменьшает свои остатки на ссудных счетах как в леях, так и в иностранной валюте (минус 8,9 млн. леев и минус 11,9 млн. в леевом эквиваленте соответственно). Промышленно-производственный сектор также теряет кредитные ресурсы в обоих портфелях (минус 2,3 млн. леев и минус 9,7 млн. в леевом эквиваленте соответственно). Уменьшаются остатки в леях и в иностранной валюте по кредитам, предоставленным административно-территориальным единицам (минус 8,9 млн. леев и минус 2,5 млн. в леевом эквиваленте соответственно). Уменьшение остатков на леевых счетах сельскохозяйственного сектора (минус 3,0 млн. леев) сопровождается ростом остатков на ссудных счетах сектора в иностранной валюте (+3,5 млн. в леевом эквиваленте).

Подобная же картина вырисовывается и при кредитовании в области строительства. Остатки на ссудных счетах в национальной валюте становятся меньше на 1,2 млн. леев, но растут на ссудных счетах в иностранной валюте (+2,5 млн. в леевом эквиваленте). Банк продолжает работать в национальной валюте с физическими лицами.

Портфель потребительских кредитов вырастает за июль на 6,1 млн. леев. Рост остатков на кредитных счетах в леях сектора оказания услуг (+22,3 млн. леев) сопровождается значительным погашением кредитов, выданных в иностранной валюте (минус 135,7 млн. в леевом эквиваленте). Также продолжается сотрудничество банка с небанковскими финансовыми организациям. Остатки на их ссудных счетах выросли на 5,3 млн. леев. Счета прочих кредитов также были пополнены кредитными ресурсами в национальной валюте на 8,8 млн. леев.

Отметим крупные погашения кредитов на приобретение/строительство недвижимости, выданных в иностранной валюте (минус 41,4 млн. в леевом эквиваленте). Таким образом, четко просматриваются три тенденции, проявляющиеся при изучении кредитного портфеля во времени: первое - банк активно возвращает выданные ранее кредиты; второе - банк если и инвестирует в кредитование, то довольно осторожно и выборочно; третье - банк старается перевести работающие кредиты, выданные в национальной валюте, в валютную составляющую. И не заявленный четвертый тренд, который проявился не так давно – качество кредитного портфеля банка улучшается, так как портфель неблагоприятных кредитов в июле, например, уменьшается на 48,0 млн. леев (-3,5 %).

Уменьшение кредитных остатков сказывается на доходах банка от кредитования. Они снижаются на 0,9 млн. леев в сравнении с июньскими данными. Также уменьшаются и процентные доходы от инвестиций в ценные бумаги, удерживаемые до погашения (минус 0,9 млн. леев), что справедливо коррелирует со снижением остатков в портфеле ценных бумаг на 43,3 млн. леев. В итоге совокупный процентный доход банка уменьшается на 1,8 млн. леев. Но потеря этой части доходов вполне уравновешивается ростом доходов от курсовых разниц-нетто (+1,5 млн. леев) и непроцентными доходами от сборов и комиссий (+ 0,3 млн. леев).

Но основными факторами, повлиявшими на финансовый результат, являются статьи расходов. Банк увеличивает в июле в сравнении с июнем свои расходы на обесценение нефинансовых активов на 12,6 млн. леев. Стоит отметить, что в июне банк вернул из расходов по этой статье 6,1 млн. леев, но нарастил в июле в два раза больше. Также выросли затраты по статьям, связанным с налогом на прибыль (+7,5 млн. леев). Дополнительные расходы были сделаны по позиции резервов и возобновленных резервов (+2,3 млн. леев). На 2,1 млн. леев увеличились непроцентные расходы от сборов и комиссий.

Перейдем далее к более приятным позициям уменьшения расходов. Прочие операционные и административные расходы снизились в совокупности на 5,6 млн. леев. На 9,5 млн. леев были уменьшены сформированные ранее затраты на обесценение ссуд. Большое влияние - плюс 10,1 млн. леев - на изменение финансового результата в июле в сравнении с июнем оказала статья по переоценке инвестиционных и прочих активов (убыток от переоценки в июне составил 10,1 млн. леев, в то время как в июле по данной статье банк не проводил операции). Совокупность влияния доходов и, в большей степени, оптимизация расходов позволили банку остаться на прежнем уровне прибыли.

По результатам месяца рентабельность активов составила 2,26%. В унисон с кредитным портфелем, но в меньшей степени, сжимается и депозитный портфель (минус 82,0 млн. леев). При более детальном рассмотрении изменений отметим уменьшение остатков на счетах в национальной валюте (минус 313,9 млн. леев) и рост на счетах в иностранной валюте (+231,9 млн. в леевом эквиваленте). Основное влияние на изменения как в леевом, так и в валютном портфелях оказывают юридические лица. Они уменьшают остатки на своих счетах в национальной валюте на 335,0 млн. леев (в том числе на 215,7 млн. леев происходит отток средств с их срочных процентных счетов). Физические лица также выводят свои средства в национальной валюте со срочных процентных депозитов (минус 20,1 млн. леев), но увеличивают остатки на текущих леевых счетах (+41,2 млн. леев). Рост остатков на валютных счетах юридических лиц составляет 173,2 млн. в леевом эквиваленте. Из них 14,4 млн. в леевом эквиваленте приходится на срочные процентные размещения и 4,5 млн. в леевом эквиваленте – на межбанковские депозиты. Физические лица размещают дополнительно в виде срочных процентных депозитов в иностранной валюте 15,9 млн. в леевом эквиваленте, а на своих текущих валютных счетах размещают дополнительно 42,9 млн. в леевом эквиваленте.

Необходимость расчетов с клиентами по срочным депозитам, с одной стороны, и приток ресурсов в виде возврата кредитов - с другой, приводят к уменьшению остатков наличных средств на счетах касс и банкоматов (минус 62,1 млн. леев) и аккумуляции безналичных ресурсов на корсчетах (+311,1 млн. леев). Краткосрочная ликвидность банка в июле увеличивается на 1,53 п.п. и доходит до довольно высокого показателя - 61,97%. Штат уменьшается на 2 работников.

Прибыль банка в июле составила 21,95 млн. леев, увеличившись по сравнению с финансовым результатом июня на 7,96 млн. леев (+56,9 %). Чтобы проследить за источником возникновения ее роста, проведём анализ изменений, происходивших в основных статьях доходов и расходов, отраженных в отчете о прибыли и убытках за июль.

Прибыль банка в июле составила 21,95 млн. леев, увеличившись по сравнению с финансовым результатом июня на 7,96 млн. леев (+56,9 %). Чтобы проследить за источником возникновения ее роста, проведём анализ изменений, происходивших в основных статьях доходов и расходов, отраженных в отчете о прибыли и убытках за июль.

Ранжируя изменения по убыванию суммы, прежде всего отметим крупные снижения затрат на обесценение нефинансовых активов (минус 9,2 млн. леев) и произведённых ранее отчислений на налог на прибыль (минус 3,2 млн. леев) с ремаркой, что по обеим статьям затраты за июль равны нулю. Далее отметим рост процентных доходов на 0,9 млн. леев, который состоит из увеличения доходов от кредитования на 0,6 млн. леев и доходов от инвестиций, удерживаемых до погашения, на 0,3 млн. леев. Однако рост процентного дохода нивелируется ростом процентных расходов по депозитам также на 0,9 млн. леев. Снижение непроцентных доходов от сборов и комиссий (минус 0,4 млн. леев) и прочих операционных доходов (минус 0,5 млн. леев) сопровождается и ростом расходов по этим же статьям (+1,2 млн. леев по расходам от сборов и комиссий и +0,8 млн. леев по прочим операционным расходам).

У банка частично происходит компенсация за счет роста доходов от курсовых разниц-нетто (+0,8 млн. леев) и за счет снижения административных затрат на 0,6 млн. леев. Влияние роста затрат на обесценение ссуд составило 2,9 млн. леев. Рентабельность активов в июле снизилась на 0,22 п.п. и остановилась на уровне 2,93% при системном показателе 2,45%. Увеличение процентных доходов от кредитования коррелирует с ростом остатков по ссудам в национальной валюте (+28,7 млн. леев), ставка по которым всегда выше ставок по кредитам в иностранной валюте. Изменения, происходившие в леевом кредитном портфеле, были разноплановы и затрагивали почти все сектора экономики. Однако самые крупные инвестиции были сделаны в область транспорта, телекоммуникаций и развития сети (+50,97 млн. леев). Одновременно валютные остатки этого же сектора уменьшились на 6,2 млн. в леевом эквиваленте. Следующим по значимости инвестиций в национальной валюте идут сектор потребительского кредитования (+22,3 млн. леев) и кредиты, выданные на приобретение или строительство недвижимости (+6,8 млн. леев).

Можно говорить о том, что во вторую очередь банк инвестирует средства в кредитование физических лиц, за исключением физических лиц-предпринимателей, остатки на ссудных леевых счетах которых уменьшились на 3,1 млн. леев. Также банк активно сотрудничает и с небанковскими финансовыми организациями, ссудные леевые счета которых пополнились на 5,98 млн. леев. Однако на их же ссудных счетах в иностранной валюте происходит уменьшение остатков на 22,1 млн. в леевом эквиваленте. Крупные погашения произошли в энергетическом секторе - на 10,98 млн. леев снизились остатки по леевым ссудным счетам предприятий данной отрасли. Но валютная составляющая их кредитных счетов выросла на 8,7 млн. леев. На 10,7 млн. леев уменьшились остатки на ссудных счетах в национальной валюте сельскохозяйственного сектора. На 11,6 млн. леев уменьшились остатки в национальной валюте на счетах представителей области оказания услуг. Также на 2,5 млн. в леевом эквиваленте снизились остатки на их валютных счетах. На 6,9 млн. леев в национальной валюте и на 2,9 млн. в леевом эквиваленте в иностранной валюте потерял кредитных ресурсов промышленно-производственный сектор. Остатки по кредитам в секторе строительства, как в национальной валюте, так и в иностранной, снижаются в совокупности на 5,8 млн. леев. Уменьшение объемов кредитования пищевой промышленности затронуло валютную составляющую их кредитного портфеля (минус 6,97 млн. в леевом эквиваленте). И напоследок отметим уменьшение остатков по ссудам, выданным в виде прочих кредитов (минус 8,2 млн. леев).

Результатом мониторинга качества кредитного портфеля становится пополнение портфеля неблагоприятных кредитов еще на 83,61 млн. леев (+5,2 %). Отмеченный ранее рост расходов на выплату процентов по депозитам можно было бы объяснить увеличением депозитного портфеля на 277,1 млн. леев. Однако при более детальном рассмотрении колебаний на депозитных счетах клиентов отметим отток денег с процентных срочных депозитов в национальной валюте (минус 45,2 млн. леев), из них 42,9 млн. леев приходится на депозиты юридических лиц. Таким образом, пополнение портфеля происходило за счет роста средств на текущих счетах клиентов банка. Так, экономические агенты пополнили свои текущие счета в национальной валюте на 157,3 млн. леев (с учетом погашения межбанковского депозита на сумму 10,9 млн. леев). Физические лица привнесли дополнительно 45,0 млн. леев и разместили их на своих текущих счетах. Рост валютного депозитного портфеля (+118,6 млн. в леевом эквиваленте) также сопровождался активностью юридических лиц, пополнивших текущие счета на 69,7 млн. в леевом эквиваленте. Вклад физических лиц был не намного скромнее - +45,9 млн. в леевом эквиваленте, пополнившие их текущие валютные счета.

Можно сказать, что банк предпочитает привлекать свободные ресурсы в виде депозитов до востребования, работая активно как с физическими лицами, так и с экономическими агентами. Также отметим уменьшение в балансе прочих финансовых обязательств банка на 10,6 млн. леев. В активной части баланса отметим достаточно крупное уменьшение портфеля ценных бумаг на 84,2 млн. леев. Снижение остатков наличности на 35,1 млн. леев сопровождается ростом остатков средств на корсчетах банка (+471,4 млн. леев). Вследствие аккумуляции на корсчетах высоколиквидных активов повышается и показатель краткосрочной ликвидности до уровня 54,79% при системном показателе 52,25%. Штат банка в июле пополняется 7 новыми сотрудниками.

Уменьшение финансового результата июля на 8,1 млн. леев (-29.6 %) в сравнении с прибылью июня связано в первую очередь с ростом расходов на обесценение ссуд (+5,0 млн. леев) и расходов, связанных с налогом (+3,7 млн. леев).

Уменьшение финансового результата июля на 8,1 млн. леев (-29.6 %) в сравнении с прибылью июня связано в первую очередь с ростом расходов на обесценение ссуд (+5,0 млн. леев) и расходов, связанных с налогом (+3,7 млн. леев).

Отметим также снижение в июле совокупных процентных доходов на 1,8 млн. леев. Это произошло за счет уменьшения процентных доходов, связанных с инвестициями, удерживаемыми до погашения (минус 2,7 млн. леев). В то же время процентные доходы, полученные от кредитования, увеличиваются на 1.0 млн. леев. На 1,3 млн. леев растут в июле непроцентные расходы от сборов и комиссий. Но все это компенсируется ростом доходов от курсовых разниц-нетто (+3,4 млн. леев) и уменьшением прочих операционных расходов на 0,8 млн. леев.

В итоге финансовый результат июля составляет 19,2 млн. леев. Рентабельность активов существенно не меняется и составляет по результатам июля 2,86% при системном показателе 2,45%. Перекликающиеся с отчетом о прибыли и убытках изменения основных показателей баланса указывают на увеличение инвестиций банка в кредитование (+116,7 млн. леев). Растут остатки на ссудных счетах в национальной валюте (+53.0 млн. леев) и на счетах в евро (+78,2 млн. в леевом эквиваленте).

Кредитный портфель в долларах, напротив, уменьшается на 14,4 млн. в леевом эквиваленте. Конечно, укрепление молдавского лея к доллару США на 0,06 лея повлияло на уменьшение остатков на ссудных счетах в долларах, но не столь существенно. Анализ изменений портфеля по секторам экономики указывает на приоритет кредитования физических лиц в национальной валюте. Так, по трем секторам (потребительские кредиты, кредиты на приобретение/строительство недвижимости и кредиты физическим лицам-предпринимателям) рост остатков составил 27,5 млн. леев.

Помимо этого, отметим наиболее крупные увеличения остатков на леевых счетах коммерческого сектора (+14,5 млн. леев) и сектора сельского хозяйства (+5,0 млн. леев). Также растут остатки в секторе оказания услуг (+3,3 млн. леев), секторе энергетики (+2,9 млн. леев) и в портфеле прочих кредитов (также +2,9 млн. леев). Более значимые колебания остатков на валютных счетах затронули коммерческий сектор (+30,3 млн. в леевом эквиваленте) и промышленно-производственный сектор (+28,9 млн. в леевом эквиваленте). Также отметим существенный рост остатков на ссудных счетах сектора оказания услуг (+8,9 млн. в леевом эквиваленте) и прочих кредитов (+4,6 млн. в леевом эквиваленте). Остатки на ссудных счетах небанковского финансового сектора уменьшились на 3,3 млн. в леевом эквиваленте. На 2,2 млн. в леевом эквиваленте также снизились остатки на счетах энергетического сектора.

Качество кредитного портфеля в июле существенно улучшилось, так как портфель неблагоприятных кредитов стал меньше на 13,51 млн. леев (-4,8 %). Несмотря на увеличение депозитного портфеля на 315,2 млн. леев, расходы на выплату процентов по нему выросли лишь на 433 тыс. леев. Это можно объяснить тем, что дополнительные средства привлекались в основном за счет юридических лиц и были размещены на их текущих счетах (+122,9 млн. леев для портфеля в национальной валюте и +131,4 млн. в леевом эквиваленте для портфеля в иностранной валюте). Рост остатков на текущих счетах физических лиц в национальной валюте также имел место и составил 30,8 млн. леев. Однако одновременно с этим со срочных процентных депозитов физических лиц в леях наблюдается отток 14,1 млн. леев.

Возвращаясь к другим статьям баланса, отметим рост портфеля ценных бумаг, удерживаемых до погашения, на 95,8 млн. леев. Увеличение наличности в кассах и банкоматах банка на 19,5 млн. леев и рост остатков на корсчетах на 43,9 млн. леев. Совокупные активы в июле увеличились на 197,6 млн. леев. Краткосрочная ликвидность слегка снизилась до уровня 49,37% при системном показателе 52,25%. Штат банка уменьшился на 9 человек.

Анализ отчета о прибыли и убытках показал, что внушительный рост прибыли банка в июле на 11,8 млн. леев связан в основном с уменьшением сформированных ранее расходов на обесценение ссуд (минус 11,6 млн. леев). И хотя колебания остальных статей доходов и расходов не столь существенны, отметим такие показатели, как снижение на 0,6 млн. леев совокупных процентных доходов, которые были сформированы за счет уменьшения доходов от кредитования (минус 0,4 млн. леев) и доходов от инвестиций, удерживаемых до погашения (минус 0,2 млн. леев).

Анализ отчета о прибыли и убытках показал, что внушительный рост прибыли банка в июле на 11,8 млн. леев связан в основном с уменьшением сформированных ранее расходов на обесценение ссуд (минус 11,6 млн. леев). И хотя колебания остальных статей доходов и расходов не столь существенны, отметим такие показатели, как снижение на 0,6 млн. леев совокупных процентных доходов, которые были сформированы за счет уменьшения доходов от кредитования (минус 0,4 млн. леев) и доходов от инвестиций, удерживаемых до погашения (минус 0,2 млн. леев).

Рост административных затрат на 0,7 млн. леев был компенсирован увеличением доходов от курсовых разниц-нетто (+439 тыс. леев), снижением прочих операционных расходов на 147 тыс. леев и уменьшением сформированных ранее расходов в виде резервов и возобновляемых резервов на 278 тыс. леев. Также на 455 тыс. леев были уменьшены расходы на обесценение нефинансовых активов. В итоге прибыль банка в июле составила 6,8 млн. леев. Показатель рентабельности активов вырос на 0,16 п.п. и остановился на уровне 2,13% при системном показателе 2,45%.

Рост совокупных активов на 178,1 млн. леев обусловлен в большей степени увеличением депозитного портфеля на 172,5 млн. леев. Пополнение происходило преимущественно за счет юридических лиц. Остатки на текущих счетах в национальной валюте выросли на 29,2 млн. леев. Более ощутимо экономические агенты пополнили текущие счета в иностранной валюте (+120,5 млн. в леевом эквиваленте). Дополнительные ресурсы от физических лиц в молдавских леях размещались на текущих счетах (+9,2 млн. леев), но показали небольшой отток со срочных счетов (минус 2,3 млн. леев). Остатки на текущих счетах физических лиц в иностранной валюте выросли за июль на 18,5 млн. в леевом эквиваленте. А на срочных счетах физических лиц, так ж, как и в леевом депозитном портфеле, наблюдается уход средств на сумму 1,3 млн. в леевом эквиваленте.

Продолжая описание обязательств банка, отметим уменьшение задолженности по прочим финансовым обязательствам на 2,6 млн. леев. Невзирая на снижение процентных доходов от кредитования, в июле отмечается активный рост кредитного портфеля на 44,4 млн. леев. Из них на долю кредитного портфеля в национальной валюте приходится 13,97 млн. леев. Соответственно валютный портфель увеличивается на 30,4 млн. в леевом эквиваленте (с учетом положительной курсовой разницы по евро). Анализ отчета о структуре кредитного портфеля по отраслям экономики говорит об интенсивной работе банка с физическими лицами. Портфель потребительского кредитования в национальной валюте растет в июле в сравнении с июнем на 8,9 млн. леев. Также активно кредитуется в национальной валюте сектор оказания услуг (+3,4 млн. леев). Остатки на счетах прочих кредитов увеличиваются на 2,3 млн. леев. Рост остатков на ссудных счетах в леях коммерческого/торгового сектора составляет 1,4 млн. леев. Наиболее крупные погашения в леевом кредитном портфеле коснулись физических лиц-предпринимателей. Остатки на их ссудных счетах уменьшились на 1,6 млн. леев. В иностранной валюте банк активно продолжает кредитовать коммерческий сектор (+15,0 млн. в леевом эквиваленте). На 7,1 млн. в леевом эквиваленте выросли остатки на ссудных счетах небанковского финансового сектора. Также существенные инвестиции были направлены в сектор сельского хозяйства. Остатки на его ссудных счетах увеличились на 6,8 млн. в леевом эквиваленте. Значительных погашений кредитов в валюте отчет не показывает. Рост портфеля неблагоприятных кредитов за июль составляет 6,62 млн. леев (+4,1 %).

Возвращаясь к анализу других активных статей баланса, отметим дополнительные инвестиции в портфель ценных бумаг (+37,6 млн. леев). Рост остатков на корсчетах на 101,7 млн. леев сопровождается уменьшением наличных денежных ресурсов на 15,4 млн. леев. Вместе с увеличением объемов высоколиквидных активов растет и показатель краткосрочной ликвидности – 58,54% в июле против 57,48% в июне (при среднем системном показателе в 52,25 %). Штат уменьшается на шесть работников при неизменном количестве подразделений.

Впечатляющий рывок в росте прибыли показывает банк за июль (+17,1 млн. леев). В итоге финансовый результат составил 6,1 млн. леев (против убытка июня в 11,0 млн. леев), несмотря на снижение процентных доходов на 2,3 млн. леев в основном за счет уменьшения доходов от кредитования (минус 2,1 млн. леев). Основным ключом для формирования отличного финансового результата в июле послужило уменьшение расходов на обесценение ссуд (минус 22,2 млн. леев). Хотя портфель неблагоприятных кредитов все же показал рост на 1,25 млн. леев (+0,7 %).

Впечатляющий рывок в росте прибыли показывает банк за июль (+17,1 млн. леев). В итоге финансовый результат составил 6,1 млн. леев (против убытка июня в 11,0 млн. леев), несмотря на снижение процентных доходов на 2,3 млн. леев в основном за счет уменьшения доходов от кредитования (минус 2,1 млн. леев). Основным ключом для формирования отличного финансового результата в июле послужило уменьшение расходов на обесценение ссуд (минус 22,2 млн. леев). Хотя портфель неблагоприятных кредитов все же показал рост на 1,25 млн. леев (+0,7 %).

Улучшение финансового результата и не такой значительный рост совокупных активов в июле (+6,1 млн. леев) позволили улучшить показатель рентабельности активов ROA на 0,24 п.п. Его значение по результатам июля составило 0,61%. Снижение процентных доходов от кредитования сопровождается ростом кредитного портфеля на 52,1 млн. леев, что не совсем логично. Однако при более пристальном рассмотрении изменений в структуре кредитного портфеля отметим снижение остатков по кредитам, выданным в национальной валюте на 7,3 млн. леев, с одной стороны, и рост остатков по валютным кредитам на 59,4 млн. в леевом эквиваленте - с другой. Видимо, это и послужило причиной временного снижения процентных доходов, так как ставки по леевым кредитам гораздо выше ставок по валютным кредитам.

Еще более детальную информацию об изменениях в кредитном портфеле дает нам отчет о структуре портфеля по отраслям экономики. Снижение остатков по леевым кредитам сопровождается крупными погашениями в коммерческой отрасли (минус 12,8 млн. леев), в портфеле физических лиц-предпринимателей (минус 6,8 млн. леев), в прочих кредитах (минус 5,8 млн. леев), в области транспорта, телекоммуникаций и развития сети (минус 1,8 млн. леев) и промышленно-производственном секторе (минус 0,9 млн. леев). Однако значительные инвестиции в национальной валюте были вложены банком в сельскохозяйственный сектор (+20,3 млн. леев) и в области оказания услуг (+1,1 млн. леев). Рост кредитного портфеля в иностранной валюте фокусируется преимущественно на секторе коммерции (+30,5 млн. в леевом эквиваленте) и секторе пищевой промышленности (+28,0 млн. в леевом эквиваленте). Значительное погашение приходится на сектор оказания услуг (минус 2,4 млн. в леевом эквиваленте). Рост депозитного портфеля на 6,5 млн. леев также разнопланов по структуре портфеля. Так, привлечение ресурсов в молдавских леях сконцентрировано на увеличении остатков на текущих счетах юридических лиц (+25,96 млн. леев). Остатки на текущих счетах физических лиц, напротив, уменьшаются на 7,7 млн. леев.

Условия размещения национальной валюты на срочных процентных депозитах становятся для физических лиц привлекательными, и они пополняют эти счета на 2,8 млн. леев. Также пополняются физическими лицами и срочные процентные счета в иностранной валюте (+2,5 млн. в леевом эквиваленте). Но снижение остатков на текущих счетах как физическими, так и юридическими лицами (минус 17,6 млн. в леевом эквиваленте в совокупности) влияет на общее уменьшение валютного депозитного портфеля на 14,1 млн. в леевом эквиваленте. Также уменьшаются и прочие финансовые обязательства банка (минус 16,3 млн. леев). Остатки наличности в кассах и банкоматах растут на 37,95 млн. леев, но уменьшаются остатки на корсчетах на 90,5 млн. леев. В связи с уменьшением высоколиквидных активов снижается на 1,29 п.п. показатель краткосрочной ликвидности, оставаясь самым приближенным к нормативу НБМ (20%) - 38,26%. Банк уменьшает количество подразделений на три единицы и увеличивает штат на одного сотрудника.

По результатам июля банк ушел от июньских убытков и сформировал прибыль в размере 5,6 млн. леев. Несмотря на рост прибыли, за счет пополнения депозитного портфеля ощутимо выросли и совокупные активы банка (+93,6 млн. леев), что не позволило показателю рентабельности активов сделать скачок вверх. В итоге ROA увеличился на 0,10 п.п. и составил 0,80%.

По результатам июля банк ушел от июньских убытков и сформировал прибыль в размере 5,6 млн. леев. Несмотря на рост прибыли, за счет пополнения депозитного портфеля ощутимо выросли и совокупные активы банка (+93,6 млн. леев), что не позволило показателю рентабельности активов сделать скачок вверх. В итоге ROA увеличился на 0,10 п.п. и составил 0,80%.

Судя по анализу отчета о прибыли и убытках, прибыль июля формировалась в большей степени за счет уменьшения на 7,2 млн. леев, созданных ранее, в июне, расходов на обесценение ссуд. Также отметим негативное влияние на финансовый результат процентных доходов, снижение которых составило 1,3 млн. леев. В основном за счет уменьшения процентных доходов от кредитования (минус 1,3 млн. леев).

Параллельно сжимался и кредитный портфель (минус 12,3 млн. леев). Уменьшение остатков коснулось портфеля в национальной валюте (минус 10,1 млн. леев) и портфеля в долларах (минус 6,9 млн. в леевом эквиваленте). Портфель в евро увеличился на 4,7 млн. в леевом эквиваленте, но здесь уместно упомянуть о влиянии положительной курсовой разницы.

Рассматривая колебания остатков на кредитных счетах по секторам экономики, получим более подробную картину изменений. Леевый кредитный портфель уменьшался за счет крупных погашений в области транспорта, телекоммуникаций и развития сети (минус 4,1 млн. леев), в коммерческом секторе (минус 3,7 млн. леев) и в секторе кредитов, выданных на приобретение или строительство недвижимости (минус 3,1 млн. леев). Активно в национальной валюте банк продолжал работать с прочими дебиторами (+1,4 млн. леев) и с сектором пищевой промышленности (+0,96 млн. леев). Основные изменения в валютном кредитном портфеле коснулись сельскохозяйственных кредитов. Остатки на их валютных счетах уменьшились на 6,4 млн. в леевом эквиваленте. На 2,6 млн. в леевом эквиваленте снизились остатки на ссудных счетах промышленно-производственного сектора. Активное кредитование в валюте отмечено в коммерческом секторе (+5,2 млн. в леевом эквиваленте). Также выросли остатки на валютных счетах сектора транспорта, телекоммуникаций и развития сети (+2,4 млн. в леевом эквиваленте). За июль улучшилось качество кредитного портфеля. Объемы неблагоприятных кредитов уменьшились на 2,85 млн. леев (-0,5 %). Основой прироста совокупных активов стало привлечение дополнительных ресурсов и размещение их на депозитных счетах. Рост совокупного депозитного портфеля составил 75,0 млн. леев.

Анализ отчета о структуре депозитного портфеля позволил отметить пополнение текущих счетов юридических лиц как в национальной, так и в иностранной валютах (+51,8 млн леев и +57,7 млн. в леевом эквиваленте соответственно). Но со срочных процентных депозитов наблюдается отток средств. На 30,9 млн. леев снизились остатки на этих счетах в леях. Из них на ресурсы физических лиц пришлось 27,8 млн. леев. В меньшей степени ушли ресурсы с валютных срочных процентных счетов (минус 7,3 млн. в леевом эквиваленте). Из них на долю физических лиц пришлось 3,9 млн. в леевом эквиваленте.

Остатки наличности в кассах и банкоматах уменьшаются на 238,2 млн. леев. На 352,0 млн. леев вырастают остатки на корсчетах банка. Вероятно, банк переводит излишки наличности в безналичную форму и скапливает их на корсчетах и их эквивалентах. Краткосрочная ликвидность банка значительно не меняется и составляет на конец июля 53,71%. Число подразделений не меняется, однако штат сокращается на 10 человек.

В июле банк улучшил финансовый результат на 1,6 млн. леев (+65,6 %) в сравнении с прибылью июня (4,0 млн. леев в июле против 2,4 млн. леев в июне).

В июле банк улучшил финансовый результат на 1,6 млн. леев (+65,6 %) в сравнении с прибылью июня (4,0 млн. леев в июле против 2,4 млн. леев в июне).

Рассматривая основные статьи доходов и расходов в отчете о прибыли и убытках за июль в сравнении с июнем, отметим рост совокупных процентных доходов (+0,72 млн. леев). Львиная доля роста процентных доходов приходится на доходы, полученные от кредитования (+0,69 млн. леев). Вторым по значимости фактором, повлиявшим на формирование прибыли, стало уменьшение расходов на сформированные ранее резервы и возобновленные резервы (минус 0,68 млн. леев).

Двигаясь далее по строкам отчета, обнаруживаем уменьшение расходов на выплату процентов по депозитам (минус 226 тыс. леев). Однако это компенсируется ростом расходов от сборов и комиссий (+178 тыс. леев). Уменьшение прочих операционных доходов на 177 тыс. леев и одновременный рост расходов по этой же статье на 554 тыс. леев частично, но перекрывается снижением административных затрат на 447 тыс. леев. Вместе с ростом прибыли на 68,3 млн. леев увеличиваются и совокупные активы банка, поэтому изменение рентабельности активов не столь существенно (+0,06 п.п.). По результатам июля ROA составляет 1,38%.

Рост процентных доходов от кредитования вполне соотносится с увеличением инвестиций банка в кредиты. Совокупный прирост кредитного портфеля за июль составил 10,3 млн. леев. Однако портфель в национальной валюте увеличивается на 15,4 млн. леев. На 2,6 млн. в леевом эквиваленте также растут остатки на ссудных счетах в евро, однако это может быть сопоставимо с влиянием положительной курсовой разницы. Портфель в долларах США, напротив, уменьшается на 7,6 млн. в леевом эквиваленте. Таким образом, можно предположить, что тренд кредитования направлен в сторону национальной валюты, с одной стороны, и на активное сотрудничество с физическими лицами - с другой.

Синтетический анализ структуры кредитного портфеля по типам дебиторов указывает на прирост остатков на ссудных счетах физических лиц на 11,0 млн. леев, в то время как остатки на счетах экономических агентов уменьшаются на 0,69 млн. леев. Просмотр движения остатков по кредитам в июле-июне с точки зрения секторов экономики делает синтетические результаты более наглядными. Действительно, кредитный портфель в леях пополняется преимущественно за счет роста остатков на счетах физических лиц. Портфель потребительских кредитов растет на 9,4 млн. леев. Остатки по кредитам физическим лицам на приобретение или строительство недвижимости также пополняются на 1,1 млн. леев. Но на эту сумму в 1,1 млн. леев уменьшаются остатки на ссудных счетах физических лиц-предпринимателей. На 0,9 млн. леев растут остатки по прочим леевым кредитам. Пополнение кредитного портфеля экономических агентов в национальной валюте связано с ростом остатков на ссудных счетах в секторе транспорта, телекоммуникаций и развития сети (+4,2 млн. леев). На 2,3 млн. леев инвестируется банком дополнительно в сектор сельского хозяйства. Но самое крупное пополнение кредитных остатков в национальной валюте происходит в промышленно-производственном секторе (+6,0 млн. леев).

Значимые погашения происходят в коммерческом секторе (минус 5,2 млн. леев) и секторе небанковских финансовых организаций (минус 2,1 млн. леев). Но если остатки коммерческого сектора уменьшаются и в валютной части (минус 4,8 млн. в леевом эквиваленте), то остатки на валютных счетах небанковских финансовых организаций пополняются на 3,4 млн. в леевом эквиваленте. Также растут остатки в валюте у сельскохозяйственного сектора (+1,2 млн. в леевом эквиваленте). А в секторе пищевой промышленности, напротив, уменьшаются почти на 4 млн. в леевом эквиваленте. Портфель неблагоприятных кредитов увеличивается в июле на 6,15 млн. леев (+20,2 %).

Переходя к изменениям, происходившим в обязательствах банка, отметим прежде всего рост совокупного депозитного портфеля на 62,3 млн. леев. Анализ структуры портфеля по типам счетов и кредиторов позволяет сказать, что остатки денег планомерно растут и на текущих и на срочных счетах. Что в пополнении в равной мере участвуют и физические и юридические лица. Дополнительные ресурсы поступают и в национальной и в иностранной валюте (с учетом влияния положительной курсовой разницы). Так, физические лица увеличивают остатки на своих текущих счетах в национальной валюте на 10,9 млн. леев. Также пополняются и срочные леевые депозиты населения на 2,3 млн. леев. Вклад юридических лиц в национальной валюте весомее при пополнении срочных счетов (+18,8 млн. леев). Текущие леевые счета юридических лиц увеличиваются при этом на 8,2 млн. леев. В пополнении валютного портфеля первую скрипку играют физические лица (+12,3 млн. в леевом эквиваленте). Из этой суммы на рост средств по срочным счетам приходится 6,3 млн. в леевом эквиваленте. Юридические лица размещают дополнительно 9,8 млн. в леевом эквиваленте. На срочные счета из этой суммы приходится 2,1 млн. в леевом эквиваленте.

Говоря о росте обязательств банка, отметим увеличение остатков на счетах прочих финансовых обязательств на 4,4 млн. леев. В активной части баланса обратим внимание на снижение остатков в портфеле ЦБ на 9,6 млн. леев и на рост остатков по строке основных средств на 1,3 млн. леев. Уменьшение наличности в кассах и банкоматах на 37,2 млн. леев сопровождается значительным увеличением остатков на корсчетах (+103,3 млн. леев). Показатель краткосрочной ликвидности подрастает на 0,89 п.п. и составляет 46,39% при системном показателе 52,25%. Изменений количества работников и подразделений в июле не происходит.

Финансовый результат банка в июле составил 1,9 млн. леев, что превышает прибыль июня на 276 тыс. леев. Изменения в статьях доходов и расходов коснулись строки расходов на выплату процентов. Они выросли на 169 тыс. леев в сравнении с июньскими данными. Банком увеличены расходы на формирование резервов и возобновленных резервов на 121 тыс. леев. На 174 тыс. леев снизились административные затраты. Расходы на обесценение ссуд также были уменьшены на 317 тыс. леев. Рентабельность активов ROA составила по результатам июля 1,27%, увеличившись на 0,08 п.п. Учитывая рост объемов привлеченных денег в виде депозитов (+42,8 млн. леев), совокупные активы увеличились на 46,1 млн. леев.

Финансовый результат банка в июле составил 1,9 млн. леев, что превышает прибыль июня на 276 тыс. леев. Изменения в статьях доходов и расходов коснулись строки расходов на выплату процентов. Они выросли на 169 тыс. леев в сравнении с июньскими данными. Банком увеличены расходы на формирование резервов и возобновленных резервов на 121 тыс. леев. На 174 тыс. леев снизились административные затраты. Расходы на обесценение ссуд также были уменьшены на 317 тыс. леев. Рентабельность активов ROA составила по результатам июля 1,27%, увеличившись на 0,08 п.п. Учитывая рост объемов привлеченных денег в виде депозитов (+42,8 млн. леев), совокупные активы увеличились на 46,1 млн. леев.

Привлеченные дополнительные ресурсы в национальной валюте преимущественно были размещены на срочных процентных счетах (+11,2 млн. леев). Из них доля средств юридических лиц составила 9,4 млн. леев. Физические лица сочли привлекательной депозитную политику банка и пополнили свои срочные процентные счета на 1,8 млн. леев. Почти на 4 млн. леев выросли остатки денег юридических лиц на текущих счетах в леях. Пополнение текущих счетов в национальной валюте физическими лицами составило 1,2 млн. леев. Депозитный портфель в иностранной валюте также подрос на 26,4 млн. в леевом эквиваленте. Из этой суммы 11,1 млн. в леевом эквиваленте приходится на увеличение остатков по счетам физических лиц, а 15,3 млн. в леевом эквиваленте – экономических агентов. Юридические лица пополняли в основном свои текущие валютные счета (+15,3 млн. в леевом эквиваленте). Физические лица существенно пополнили счета срочных процентных депозитов (+9,7 млн. в леевом эквиваленте). Полученные ресурсы частично использовались банком для нужд кредитования. Совокупный кредитный портфель вырос в июле на 18,5 млн. леев. Рост происходил по всем типам валют, но все-таки прослеживается тенденция кредитования в иностранной валюте.

Портфель в национальной валюте увеличился на 2,3 млн. леев, в то время как портфель в иностранной валюте вырос за это же время на 16,3 млн. в леевом эквиваленте (включая положительную курсовую разницу). Анализ распределения кредитных ресурсов по отраслям экономики указывает на активную работу банка с экономическими агентами из всех отраслей экономики, но наиболее выделяется коммерческий/торговый сектор. Остатки на его ссудных счетах в национальной валюте были увеличены на 4,3 млн. леев, а в иностранной валюте на 16,4 млн. в леевом эквиваленте. Также активно банк инвестировал ресурсы в область транспорта, телекоммуникаций и развития сети. Рост остатков на ссудных счетах которой в национальной валюте составил 0,6 млн. леев, а на счетах в иностранной валюте – 1,9 млн. в леевом эквиваленте. Наиболее значимые погашения кредитов в национальной валюте произошли в секторе оказания услуг (минус 1,3 млн. леев) и в портфеле потребительского кредитования (минус 0,7 млн. леев). В иностранной валюте снижались остатки на счетах небанковского финансового сектора (минус 1,1 млн. в леевом эквиваленте), сектора пищевой промышленности (минус 0,9 млн. в леевом эквиваленте) и в промышленно-производственном секторе (минус 0,6 млн. в леевом эквиваленте).

Портфель неблагоприятных кредитов пополнился на 5,39 млн. леев (+8,9 %). Портфель ценных бумаг, удерживаемых до погашения, сжался в июле на 22,6 млн. леев. На 9,9 млн. леев выросли остатки наличности в кассах и банкоматах банка. Остатки на корсчетах увеличились на 36,8 млн. леев. Несмотря на небольшое снижение, на 0,10 п.п., показатель краткосрочной ликвидности продолжает оставаться на довольно высоком уровне - 60,51%. Изменений в числе подразделений банка не происходило. Штат в июле сократился на три человека.

Уже второй месяц банк поддерживает финансовый результат более 1 млн. леев, постепенно наращивая эффективность. Июль не стал исключением. Прибыль выросла на 74 тыс. леев и составила 1,2 млн. леев. Показатель рентабельности активов увеличился до 1,27% (+0,12 п.п.), а рентабельности капитала - до 2,96 % (+0,30 п.п.).

Уже второй месяц банк поддерживает финансовый результат более 1 млн. леев, постепенно наращивая эффективность. Июль не стал исключением. Прибыль выросла на 74 тыс. леев и составила 1,2 млн. леев. Показатель рентабельности активов увеличился до 1,27% (+0,12 п.п.), а рентабельности капитала - до 2,96 % (+0,30 п.п.).

Рост процентных доходов от кредитования (+150 тыс. леев) в июле относительно июня сформировал увеличение совокупных процентных доходов (+113 тыс. леев), несмотря на снижение доходов от инвестиций, удерживаемых до погашения (минус 37 тыс. леев). Росли непроцентные доходы от сборов и комиссий (+136 тыс. леев) и прочие операционные доходы (+32 тыс. леев). Вместе с этим увеличивались и расходы по этим статьям (+221 тыс. леев и +128 тыс. леев соответственно).

Но влияние непроцентных доходов и расходов на финансовый результат было нивелировано увеличением доходов от курсовых разниц-нетто на 272 тыс. леев. В июле банк позволил себе сформировать резервы на 120 тыс. леев и сделать дополнительные отчисления на обесценение ссуд в размере 116 тыс. леев, хотя портфель неблагоприятных кредитов уменьшился в июле на 0,01 млн. леев. Увеличение процентных доходов от кредитования сопровождалось новыми инвестициями банка в виде кредитов. Рост кредитного портфеля на 4,96 млн. леев был обусловлен увеличением остатков на ссудных счетах в национальной валюте (+4,0 млн. леев). Анализ структуры кредитного портфеля по секторам экономики показывает упор на кредитование физических лиц в национальной валюте. Так, портфель потребительских кредитов вырастает в июле на 4,1 млн. леев. Дополнительно к этому на 1,3 млн. леев увеличивается портфель кредитов, выданных физическим лицам-предпринимателям. Портфель кредитов на приобретение или строительство недвижимости становится больше на 0,5 млн. леев. На 0,8 млн. леев растут остатки по ссудным счетам сектора прочих кредитов. Значимые погашения происходят в секторе коммерции (минус 0,8 млн. леев в национальной валюте и минус 0,7 млн. в леевом эквиваленте в иностранной валюте). Вследствие превалирования в июле погашений над выдачей леевых кредитов в секторе небанковских финансовых организаций происходит уменьшение остатков по кредитам на сумму 0,9 млн. леев, но одновременно остатки по их ссудным счетам в иностранной валюте растут на 1,3 млн. в леевом эквиваленте. Сельскохозяйственный сектор теряет в июле 0,6 млн. леев кредитных ресурсов в национальной валюте. Рост остатков этого же сектора в иностранной валюте сопоставим с влиянием положительной курсовой разницы. Незначительное увеличение расходов на выплату процентов по депозитам (+25 тыс. леев) сопровождается ростом депозитного портфеля на 10,6 млн. леев.

Изменения в структуре депозитного портфеля четко разделяются в зависимости от валюты портфеля. Привлечение средств в национальной валюте (+6,1 млн. леев) базируется на притоке средств от юридических лиц. Они пополняют текущие счета более чем на 5 млн. леев. Приток средств от физических лиц концентрируется на срочных процентных счетах (+1,4 млн. леев). Более интенсивно идет привлечение средств от физических лиц в иностранной валюте. Их срочные процентные депозиты пополняются на 3,3 млн. в леевом эквиваленте. Еще на 2,8 млн. в леевом эквиваленте увеличиваются остатки на текущих валютных счетах физических лиц.

Изменения основных статей активов коснулись портфеля ценных бумаг, который уменьшился на 6,9 млн. леев. Выросла наличность в кассах и банкоматах на 12,7 млн. леев. Изменение остатков на корсчетах было несущественным - минус 0,2 млн. леев. Краткосрочная ликвидность уменьшилась на 0,19 п.п. и составила 51,50% при системном показателе 52,25%. Штат уменьшился на трех работников.

Деятельность банка в июле сопровождалась ростом инвестиций в кредитование и привлечением значительных дополнительных ресурсов от экономических агентов и физических лиц.

Деятельность банка в июле сопровождалась ростом инвестиций в кредитование и привлечением значительных дополнительных ресурсов от экономических агентов и физических лиц.

Рост совокупного кредитного портфеля на 9,7 млн. леев обусловлен увеличением остатков по кредитам, выданным в национальной валюте (+4,5 млн. леев) и кредитов в евро (+9,2 млн. в леевом эквиваленте). Остатки по кредитам в долларах США, напротив, уменьшаются на 4,0 млн. в леевом эквиваленте. Анализ колебаний остатков, с точки зрения валют и отраслей экономики, показывает концентрацию инвестиций в секторе кредитов, выданных на строительство или приобретение недвижимости (+3,5 млн. леев). Также на 0,6 млн. леев увеличились остатки на ссудных счетах коммерческого сектора и на 0,3 млн. леев в секторе прочих кредитов.

Более разнообразные изменения наблюдаются в валютном кредитном портфеле. Дополнительные кредитные ресурсы пополнили ссудные счета коммерческого сектора (+5,2 млн. в леевом эквиваленте). Остатки на ссудных счетах в валюте промышленно-производственного сектора увеличились на 3,6 млн. в леевом эквиваленте. На 0,4 млн. в леевом эквиваленте выросли остатки на счетах прочих кредитов. Крупные погашения в валюте коснулись сельскохозяйственного сектора (минус 2,5 млн. в леевом эквиваленте) и кредитов в области транспорта, телекоммуникаций и развития сети (минус 1,8 млн. в леевом эквиваленте). Качество кредитного портфеля становится лучше, так как из статуса неблагоприятных уходят кредиты на общую сумму 3,4 млн. леев (-2,9 %). Однако банк несет в июле дополнительные расходы на обесценение ссуд (+1,7 млн. леев). Это один из решающих факторов, повлиявших на формирование финансового результата июля.

Несмотря на рост кредитного портфеля, процентные доходы от кредитования снижаются на 0,3 млн. леев. Также уменьшаются доходы от инвестиций в ценные бумаги, удерживаемые до погашения (минус 0,2 млн. леев). Конечный рост процентных доходов на 0,4 млн. леев обеспечивается приростом доходов, полученных от продажи торговых финансовых активов (+0,9 млн. леев). На прибыль июля также влияет снижение прочих операционных доходов на 2,7 млн. леев и рост затрат на выплату процентов по депозитам на 1,4 млн. леев. В результате прибыль банка в сравнении с июнем уменьшается на 5,4 млн. леев (-128,0 %), и июль банк заканчивает с убытком в 1,2 млн. леев. В связи с этим, а также в результате роста совокупных активов (+127,4 млн. леев), показатель рентабельности активов ROA снижается на 0,44 п.п. и составляет 1,42% при системном показателе 2,45%. Рост расходов на выплату процентов по депозитам коррелирует с существенным увеличением депозитного портфеля на 128,2 млн. леев. В леевом и в валютном портфеле пальма первенства пополнения счетов оказывается в руках юридических лиц. На 39,7 млн. леев увеличиваются остатки их средств в национальной валюте. Из них на 14,1 млн. леев пополняются срочные процентные депозиты.

Физические лица, в свою очередь, увеличивают остатки на срочных процентных счетах в национальной валюте на 1,5 млн. леев. Рост депозитного портфеля в иностранной валюте на 88,6 млн. в леевом эквиваленте также определяется увеличением остатков на счетах юридических лиц (+84,2 млн. в леевом эквиваленте). На долю физических лиц приходится рост на 4,4 млн. в леевом эквиваленте. На 82,1 млн. в леевом эквиваленте экономические агенты пополняют свои текущие счета и на 2,1 млн. в леевом эквиваленте – срочные процентные счета. Физические лица увеличивают остатки на своих срочных процентных счетах на 2,4 млн. в леевом эквиваленте.

Возвращаясь к основным статьям баланса, отметим рост остатков на счетах прочих финансовых обязательств на 4,3 млн. леев (с учетом возможного влияния положительной курсовой разницы). Портфель ценных бумаг, удерживаемых до погашения, теряет в июле 7,6 млн. леев. Прирост денежных средств и их эквивалентов составляет 111,0 млн. леев, что вызывает рост показателя краткосрочной ликвидности еще на 2,44 п.п. В итоге на конец июля он продолжает оставаться самым высоким по системе - 63,73%. В июле банк принял двух работников.■

Добавление комментария