Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

Дно пройдено, ждем – очередного дна

Внутренний спад в экономике и банковском бизнесе, судя по всему, позади. Те, кто смог выжить на спаде, понимают, что ждать помощи не стоит – спасение в активном действии. У бизнеса много нерешенных задач, но Национальный банк (НБМ), пока не погашена инфляция, - в этом не помощник.

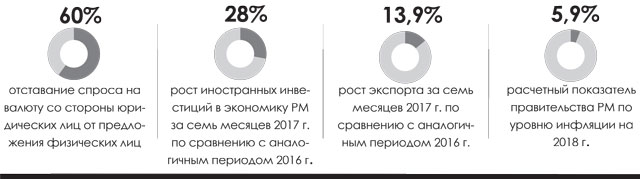

Вразрез со всеобщим ожиданием аналитиков об активизации НБМ в покупке валюты в августе последний еще раз указал рынку, что для него нет других приоритетов, кроме таргетирования инфляции. Тот факт, что в августе предложение валюты будет доминировать над спросом, уже никого не удивляет, и от сезона к сезону эта тенденция неизменно повторяется. К середине года спрос со стороны юридических лиц отставал от предложения валюты со стороны физических на 60%(!). В конце лета НБМ всегда пополнял свои валютные запасы, однако в этом году регулятор не спешил с приобретением излишков валюты. Он скупил ее даже меньше, чем месяцем ранее – $59, млн. против $85 млн. в июле. В результате лей продолжил многомесячную динамику на укрепление, и в моменте в некоторых ОВК ценники к доллару опустились до 17,6. Давление НБМ на валютный рынок настолько мощное, что по инерции этот «поезд» протянул курс почти до середины сентября, и конца тормозного пути не видно.

Сейчас рынок, в ожидании неизбежного момента коррекции вверх, молниеносно и сильно реагирует на любое, даже незначительное колебание официального курса. Как только он поднимается на два бана, в ОВК его цену поднимают на 80 банов. В условиях, когда предложение валюты со стороны населения в сентябре-ноябре сократится, а соответственно не будет рыночных стимулов к снижению цен, для ОВК единственным ориентиром останется официальный курс НБМ. Так продолжится до тех пор, пока статистика не укажет на снижение инфляции.

Повышенный объем поступления валюты на рынок, кроме сезонного фактора со стороны населения и гастарбайтеров, обеспечивает ежемесячный прирост объемов экспорта. За семь месяцев года он вырос на 13,9% по сравнению с тем же периодом прошлого года и составил в денежном выражении $1,2 млрд. Отмечен рост иностранных инвестиций на 28%.

О том, что в РМ активизировался бизнес, свидетельствует и рост за восемь месяцев на 24,5% (на 1,7 млрд. леев больше) в сравнении с аналогичным периодом прошлого года налоговых сборов. А таможенные пошлины достигли 13,858 млрд. леев, что на 19% больше 2016 г.

Высокие урожаи овощей и фруктов по договорам продажи, от которых валюта будет поступать на всем протяжении осени, обеспечат плавный переход к очередному сезонному всплеску предложения в конце года.

Несмотря на общий тренд к укреплению лея и заморозки его курса на осень в коридоре 17,5 – 18,5, следует ожидать и кратковременных, но резких всплесков ослабления. В качестве стимулов к дестабилизации могут быть не только природные катаклизмы и политическая нестабильность из-за серьезных противоречий парламентского большинства и оппозиции, но и внешние факторы. К примеру, возможные военные действия США с союзниками против КНДР, в результате чего резко ухудшатся отношения первых с Китаем, и, вместо укрепления доллара за счет вой-ны, курс может уйти вниз. На местном уровне дестабилизировать ситуацию может эскалация отношений с Приднестровьем, куда будут стянуты не только политические силы десятка стран, но в ход пойдет и беспрецедентное экономическое и финансовое давление на регион.

Инфляция

Реализуя свою главную задачу по сдерживанию инфляции, которая по-прежнему выше запланированного уровня на 1%, НБМ остается на распутье. С одной стороны, укрепляя лей, он мешает экспортерам, с другой - при активном участии в торгах на приобретение валюты он может увеличить массу леев в обороте, что неминуемо приведет к новому витку девальвации и инфляции. Единственное, чем регулятор сейчас может помочь экономике, так это снижением базисной ставки, на которую ориентируются комбанки при определении своих кредитной и депозитной политик. Но и здесь возможности не беспредельны, ставка постепенно приближается к своему историческому минимуму. НБМ начал притормаживать - если за последние полгода в среднем он снижал ставку по 2% в месяц, то в последнее время декларируется снижение на уровне 0,5%.

Очевидно, что НБМ один не в состоянии справиться с инфляцией. Несмотря на заметное укрепление национальной валюты, цены производителей и продавцов товаров и услуг в лучшем случае замораживаются. Дело в том, что два предыдущих кризисных года заставили все отрасли экономики опуститься на грань рентабельности, и сейчас снизить цены просто нет возможности. Кроме этого, существует соблазн компенсации предыдущих потерь. Не способствовали снижению инфляции и разговоры о грядущем повышении цен на воду, тепло и электричество. А нестабильность цен на ГСМ и вовсе дезориентировала предпринимателей – пошли разговоры о повышении тарифов за проезд и перевозку грузов.

Тем не менее, по нашим ожиданиям, осенью начнется заметный отскок среднегодовой инфляции, но это уже не спасет ситуацию в целом по году. Она будет выше запланированного НБМ уровня. Хотя правительство более оптимистично; по его расчетам среднегодовая инфляция в 2017 г. составит только 5,5%, в 2018 г. – 5,9%, в 2019 г. – 5,3%, в 2020 г. – 5%.

Непонятно, на что правительство опиралось при расчете инфляции, так как там ожидается, что средний обменный курс лея по отношению к доллару повысится. Согласно бюджетному прогнозу доллар в 2018 г. будет стоить 21 лей, в 2019 г. - 21,7 лея, в 2020 г. - 22,4 лея.

Евро - доллар От месяца к месяцу в Молдове интерес к евровалюте увеличивается в среднем на 1%. Об этом свидетельствуют отчеты по объемам сделок в обменных кассах. Суммы приобретения евро уже на 40% выше доллара. С другой стороны, НБМ предпочитает в своих интервенциях скупить исключительно доллары США. Возможно, это связано с привязкой национальной валюты к доллару, что, по крайней мере, снижает риски при конвертации и формировании резервов в дальнейшем. А может быть, это точный расчет, ведь впереди ожидается значительное укрепление доллара, хотя в последние месяцы доллар приносил инвесторам больше разочарований, чем положительное сальдо.

От месяца к месяцу в Молдове интерес к евровалюте увеличивается в среднем на 1%. Об этом свидетельствуют отчеты по объемам сделок в обменных кассах. Суммы приобретения евро уже на 40% выше доллара. С другой стороны, НБМ предпочитает в своих интервенциях скупить исключительно доллары США. Возможно, это связано с привязкой национальной валюты к доллару, что, по крайней мере, снижает риски при конвертации и формировании резервов в дальнейшем. А может быть, это точный расчет, ведь впереди ожидается значительное укрепление доллара, хотя в последние месяцы доллар приносил инвесторам больше разочарований, чем положительное сальдо.

Негатив с начала года исходил, скорее, от непредсказуемой политики президента, чем от ситуации в экономике США. До середины сентября инвесторы были в ожидании решения сената конгресса о повышении верхнего предела госдолга США, который уже приблизился к $20 трлн., что превышает ВВП. За восемь лет руководства Обамы госдолг вырос вдвое. В итоге в начале сентября сенат решил отсрочить вопрос до 8 декабря.

Ранее агентство Fitch Ratings предупреждало, что отказ от повышения верхнего предела госдолга США приведет к началу пересмотра суверенных рейтингов страны — с потенциально негативными последствиями. Трамп обещал пересмотреть политику, и согласился перенести очередную отсрочку только взамен выделения сенатом $15,25 млрд. на помощь пострадавшим от урагана. Но он еще не знал, что после «Харви» на подходе как минимум еще два мощнейших урагана, которые зайдут на территорию США. В этих условиях ФРС вряд ли захочет ужесточать монетарную политику в ближайшие месяцы.

После повышения планки долга, согласно новому плану казначейства США, оно намерено только за квартал привлечь еще $501 млрд. долговых обязательств. Это рекордный объем с 2009 г. В итоге с мирового рынка будет изъято колоссальное количество долларовой ликвидности, что приведет к заметному укреплению американской валюты. Некоторые эксперты ожидают к концу года даже паритета по паре евро - доллар.

Пока же евро, как и японская иена, стал тихой гаванью для колеблющихся инвесторов. На очередном брифинге в сентябре глава ЕЦБ Марио Драги пытался заверить общественность, что, по крайней мере до октября, не будет принято никаких серьезных решений относительно сворачивания QE. Драги имел неосторожность поделиться своими ожиданиями относительно дальнейшего роста экономики еврозоны, что было воспринято финансовыми игроками как стимул к дальнейшему снижению уровня инфляции. Моментально евро подскочил на 1,2% - до $1,2 (самый высокий курс с 29 декабря 2014 г). Не успокоили инвесторов и слова главы ЕЦБ о том, что обменный курс евро не таргетируется. По всей вероятности, вербальных стимулов хватит рынку до конца сентября, после чего евро начнет свое очередное пике.

Развивающиеся валюты

Если прогнозы на дальнейшее укрепление доллара подтвердятся, то первыми от этого пострадают развивающиеся страны, валюты которых были в последнее время в фаворе у крупнейших инвестиционных фондов. По мнению главного стратега Deutsche Bank AG в Лондоне Кристяна Витошка, наиболее уязвимы к рискам оттока капитала будут Россия, ЮАР, Мексика и Бразилия, к ним за год пришли рекордные $33 млрд.

Возможно, это так и будет, но волна укрепления доллара будет кратковременна, так как уже в декабре в США начнутся серьезные дебаты о дальнейшей судьбе этой валюты. По их итогам в конце февраля 2018 г. должно быть принято решение, которое может стать историческим. То, что Трамп может «простить всем, кому должен», вполне в его характере ведения бизнеса, считает большинство аналитиков. Но допустят ли такой оборот событий в ФРС – большой вопрос.

Рубль В России продолжает замедляться инфляция, которая достигла исторического минимума в 3,3%, так же как и дефляция в 0,5%. Однако с приближением четвертого квартала начнут действовать сезонные факторы, приводящие к усилению инфляции, а сам рост экономики приведет к увеличению реальных доходов населения и девальвации рубля. Также в следующем году Россия принимает у себя чемпионат мира по футболу, что неизбежно поднимет общий уровень цен за счет наплыва туристов.

В России продолжает замедляться инфляция, которая достигла исторического минимума в 3,3%, так же как и дефляция в 0,5%. Однако с приближением четвертого квартала начнут действовать сезонные факторы, приводящие к усилению инфляции, а сам рост экономики приведет к увеличению реальных доходов населения и девальвации рубля. Также в следующем году Россия принимает у себя чемпионат мира по футболу, что неизбежно поднимет общий уровень цен за счет наплыва туристов.

По ожиданию экспертов, российский ЦБ намерен до конца года понизить базисную ставку с 9 до 8%, в противном случае «глава ЦБ рискует потерять свой пост из-за сильного давления со стороны законодателей, которые постоянно напоминают о необходимости смягчения чрезмерно жесткой монетарной политики». Не нравится противникам нынешнего руководства ЦБ и то, что он в последнее время активно «подчищает» рынок от слабых банков, но при этом всегда в пользу «Сбербанка», где у ЦБ 50% акций. Вопрос не столько в переделе собственности, сколько в желании сконцентрировать в центре как можно больше власти.

С другой стороны, «Сбербанк» с конца 2016 г. держит статус самого прибыльного в мире. К августу он работал с рентабельностью капитала 23,6%. Это рекордный результат, превышающий показатели всех крупнейших банков США, включая Goldman Sachs и JP Morgan, следует из отчетов Bloomberg. Сейчас «Сбербанк» принимает депозиты физлиц максимум под 5,1%, а потребкредиты выдает под 14,9-20,9%, займы малому бизнесу обойдутся в 16,5-18,5%. Интересно, что уже в 2017 г. из «Сбербанка» будет уволено 26 тыс. человек, или каждый восьмой, а в течение пяти лет - половина всех служащих.

По расчетам Райффайзенбанка, совокупные валютные резервы всех комбанков РФ практически истощились. До сих пор валюта являлась своеобразной подушкой безопасности, но за последние восемь месяцев эти запасы сократились более чем в семь раз, а с начала кризиса - в 26 раз (!). На счетах в банках осталось $1,8 млрд. из $40 млрд. в 2015 г. Рубль демонстрирует стойкость, благодаря притоку спекулятивного капитала от нерезидентов в операции carry-trade, но это не будет продолжаться долго, считают в «РосЕвроБанке». Уже в октябре курс к доллару «скорректируется» до 66 рублей, а если нефть упадет с нынешних $55 до $40 за баррель, то не исключено, что за доллар банки будут предлагать 80 рублей.

Гривна Несмотря на то, что глава Нацбанка Украины Валерия Гонтарева ушла в «бессрочный» отпуск еще в мае, на ступеньках учреждения продолжаются митинги за ее отставку. Интересно, что ее отсутствие, по заверению местных аналитиков, да и оставшегося руководства НБУ, никак не повлияло на деятельность НБУ. Чего добились в НБУ, так это снижения числа нападок на них. Но вопрос отсутствия главы серьезен и уже в ближайшее время может повлиять на динамику курса гривны, а тут еще пришла информация, что открыто уголовное дело против главы Минфина.

Несмотря на то, что глава Нацбанка Украины Валерия Гонтарева ушла в «бессрочный» отпуск еще в мае, на ступеньках учреждения продолжаются митинги за ее отставку. Интересно, что ее отсутствие, по заверению местных аналитиков, да и оставшегося руководства НБУ, никак не повлияло на деятельность НБУ. Чего добились в НБУ, так это снижения числа нападок на них. Но вопрос отсутствия главы серьезен и уже в ближайшее время может повлиять на динамику курса гривны, а тут еще пришла информация, что открыто уголовное дело против главы Минфина.

В сентябре-октябре в Украину прибудут три миссии МВФ. Речь идет о технических миссиях, которые будут изучать подготовку проекта госбюджета-2018 и пенсионную реформу. МВФ еще в марте 2015 г. одобрил четырехлетнюю программу кредитования экономики Украины EFF на $17,5 млрд. В ее рамках уже получено четыре кредитных транша на общую сумму $8,7 млрд., а до конца года планируют получить еще $3 млрд. В НБУ пока не уверены, что транш поступит.

А деньги нужны, баланс валютного резерва остается отрицательным – за два последних аукциона банк купил $28 млн., а израсходовал $130 млн. Пока официальный курс удерживается на уровне 26 гр./$ и, по всей видимости, останется таким с небольшой корреляцией, по крайней мере, до решения МВФ о выделении транша.■

Добавление комментария