Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

Доктрина для перезапуска налоговой реформы

Экс-министр финансов РМ Валериу КИЦАН поделился с корреспондентом Б&Ф своими соображениями и видением назревших перемен в налоговой системе страны.

Вместо предисловия

В РМ налоговая реформа осуществляется с 1997 г., и, вполне естественно и логично, надо ждать ее завершения. К сожалению, положения Концепции о налоговой реформе, утвержденной Парламентом 24 апреля 1997 г., впоследствии не в полной мере были соблюдены – ни по видению, ни по объему, ни по срокам. Нынешняя структура Налогового кодекса (НК) не обеспечивает единство налоговой системы, а разработанные после 2000 г. законоположения (разделы НК) недостаточно пронизаны духом названной концепции. Это предопределило разность подходов – в частности, в установлении налогов/сборов, не содержащих фискальных функций; определении налоговой базы и установлении налоговой декларации/отчетности. Эти и другие разрывы – следствие несистемного подхода к непрерывному совершенствованию в соответствии с изменениями экономической ситуации в стране. В итоге поправки в законодательство носили (и продолжают носить) разрозненный характер и не представляли единой программы действий, в результате чего НК перестал отвечать чаяниям налогоплательщика и ожиданиям государства.

В связи с кризисом налоговые проблемы более чем обострились, так как система невосприимчива, она не просто не выполняет стимулирующую функцию, а наоборот – неудовлетворительно исполняет фискальную функцию, поощряя недобросовестную конкуренцию вследствие неравномерного налогового бремени плательщиков. И ещё, что немаловажно заметить: непомерные административные и социальные публичные расходы снижают рентабельность бизнеса, тем самым сужается база как для государственного, так и для корпоративного накоплений.

Концептуальные подходы и принципы

Положения НК зачастую непонятны не только рядовому налогоплательщику, но и специалистам. Следовательно, упрощение посредством обдуманного реформирования налоговой сферы – вещь абсолютно бесспорная. Концепция 1997 г., можно сказать, изжила себя, и, соответственно, налоговая система в нынешнем виде исчерпала свои возможности. Нужны переосмысленные подходы и задачи, которые сводятся к снижению нагрузки на бизнес и понятному налоговому администрированию. Новая концепция должна, в частности, включать такие компоненты, как: субъекты налоговой политики, принципы формирования налоговой системы, инструменты, цели, формы и методы.

Концепция должна выделить как составные части:

- модель налоговой системы, основанную на сочетании экономической и фискальной функций налогов;

- налоговую нагрузку, сочетающую прямое и косвенное обложение с четким определением облагаемой базы;

- перечень налогов и сборов, примерный размер (минимальный и максимальный уровни) ставок;

- принципы налогообложения.

В принципах в первую очередь следует выделить:

• всеобщность – охват налогами каждого субъекта, получающего доходы;

• экономическую эффективность – сведение к минимуму отрицательного влияния налоговой системы на эффективное распределение ресурсов и хозяйственной деятельности субъектов;

• справедливость – распределение основной массы налогового бремени должно основываться на принципах социальной справедливости, достижение которой обеспечивается за счет так называемой «двойной прогрессии» ставок подоходных налогов: по видам деятельности, приносящей доходы, и по размерам доходов;

• стабильность – налоги не должны меняться в течение определенного, заранее установленного промежутка времени;

• обязательность – неизбежность уплаты налога;

• административную простоту – понятность норм и правил обложения, удобства уплаты для плательщика.

В новой Концепции должны также быть отражены принципы регулирования соотношения государственных и местных налогов, и определена сама структура НК.

НК, в новой редакции, предлагается реорганизовать, структурно и логически, с использованием общепризнанных положений научной теории и современной практики законотворчества. Важно при этом обеспечить унификацию общих подходов к построению «архитектуры» и организационного регулирования налогового законодательства, что отвечало бы целям широкого использования информационных технологий; доступности налогового законодательства для понимания и применения всеми плательщиками; открытости для межгосударственного сотрудничества и взаимодействия налоговых служб.

Помимо специальных разделов для каждого вида налога, структура НК должна включать такие главы, как:

- налоговая система и принципы налогообложения;

- общие процедуры и налоговое администрирование;

- налоговые режимы;

- налоговая декларация/отчетность;

- налоговые споры (арбитраж, третейский суд).

В конечном итоге концепция должна заложить основы воссоздания эффективной и стабильной налоговой системы, обеспечивающей бюджетную устойчивость в средней и долгосрочной перспективе. НК должен быть рассчитан на долговременный период; налоговая политика, с учетом цикличности в социально-экономическом развитии, может подвергаться корректировкам, но не чаще, чем раз в три года. Принципиально важно при этом заложить хорошую традицию, при которой нововведения утверждаются и становятся достоянием гласности за 12-18 месяцев до их вступления в силу. Предприниматель вправе знать заранее и просчитать бизнес-сценарий в контексте меняющегося налогового окружения.

Сокращение более чем в два раза количества налогов и сборов

Нынешняя система насчитывает 25 видов налогов и сборов, не включая целевые платежи для пенсионного и медицинского государственного обеспечения. В совместном докладе Всемирного банка и аудиторской компании PriceWaterhouseCoopers – Paying Taxes (2008 г.) делаются выводы, согласно которым степень добровольной уплаты налогов зависит от множества факторов, главные из них – это количество налогов и время, необходимое для их внесения. В связи с этим одна из задач реформирования системы заключается в сокращении количества налогов (включая социальные платежи) с 27 до 10-ти с одновременным снижением ставок, а также упрощением налоговых процедур. Ряд налогов местного значения, не содержащих фискальных функций, следует отменить и, при необходимости, заменить платежами за услуги. Необходимо при этом следовать принципу «широкая налоговая база – низкая налоговая ставка», чтобы налоги были более эффективными, менее искажающими рыночные условия и проще в их администрировании.

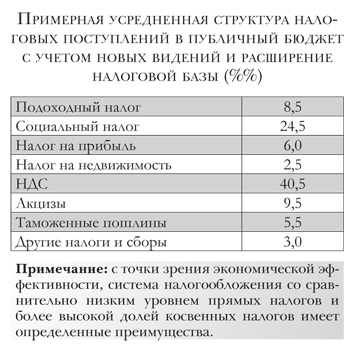

Регулирование соотношений прямого и косвенного налогообложения

Результативность налоговой политики зависит от того, какие принципы государство закладывает в ее основу – в частности, посредством установления соотношения прямых и косвенных налогов; применения фиксированных или/и прогрессивных либо пропорциональных ставок налогообложения; использования системы льгот и вычетов; формирования налоговой базы. Используя эти принципы, государство поддерживает экономику через стимулирование спроса и предложения; обеспечивает привлечение инвестиций; поощряет экспорт. Налогообложение влияет на экономическую динамику как на микро-, так и на макроэкономическом уровне.

С учетом теории и практики в странах ЕС (включая вновь присоединившиеся) национальные налоговые системы были существенно преобразованы. Таким образом, наиболее оптимальной моделью прямого налогообложения считается модель, при которой объектами обложения выступают: трудовые ресурсы, прибыль, недвижимость (собственность, имущество). Следует при этом заметить, что общемировая тенденция заключается в том, что для повышения конкурентоспособности экономики налоговая нагрузка на труд и капитал снижается, а на потребление - увеличивается. Фонд оплаты служит базой для исчисления подоходного налога с физических лиц и единого социального налога. В нынешней системе подоходного налога возможны некоторые корректировки – к примеру, переход на трехступенчатую шкалу обложения. Что примечательно в обложении заработка, так это взносы для целей социального и медицинского обеспечения. В этой связи хотелось обратить внимание на позицию, занятую ведомствами ввиду сложившихся стереотипов, относительно введения единого социального налога – позицию, не созвучную налоговым принципам. По сути, нынешние отчисления в бюджет соцстрахования и в фонд медстрахования носят фискальный характер, следовательно, с учетом мировой практики их нужно узаконить в качестве составной части НК. Но это не все, возможно поэтапно, но их общий размер необходимо решительно пересмотреть с таким расчетом, чтобы общая ставка не превышала 25% от фонда оплаты труда, из которых 2/3 вносит работодатель и 1/3 работник. Это, кстати, - на благо как государства, так и работодателей и самих нанятых - бенефициаров общественных услуг. Таким образом, совокупная налоговая нагрузка на фонд оплаты труда (подоходный налог + социальный налог) не должна превышать 40%. Полагаю, могут быть и другие модели единых обязательных взносов для целей пенсионного и медицинского обеспечения, важно при этом обеспечить справедливый подход и сокращение чрезмерных издержек на экономику.

Фонд оплаты служит базой для исчисления подоходного налога с физических лиц и единого социального налога. В нынешней системе подоходного налога возможны некоторые корректировки – к примеру, переход на трехступенчатую шкалу обложения. Что примечательно в обложении заработка, так это взносы для целей социального и медицинского обеспечения. В этой связи хотелось обратить внимание на позицию, занятую ведомствами ввиду сложившихся стереотипов, относительно введения единого социального налога – позицию, не созвучную налоговым принципам. По сути, нынешние отчисления в бюджет соцстрахования и в фонд медстрахования носят фискальный характер, следовательно, с учетом мировой практики их нужно узаконить в качестве составной части НК. Но это не все, возможно поэтапно, но их общий размер необходимо решительно пересмотреть с таким расчетом, чтобы общая ставка не превышала 25% от фонда оплаты труда, из которых 2/3 вносит работодатель и 1/3 работник. Это, кстати, - на благо как государства, так и работодателей и самих нанятых - бенефициаров общественных услуг. Таким образом, совокупная налоговая нагрузка на фонд оплаты труда (подоходный налог + социальный налог) не должна превышать 40%. Полагаю, могут быть и другие модели единых обязательных взносов для целей пенсионного и медицинского обеспечения, важно при этом обеспечить справедливый подход и сокращение чрезмерных издержек на экономику.

Прибыль является источником корпоративного налога, разумная ставка которого не должна превышать 15%, при этом важным инструментом стимулирования инвестиций могла бы стать 100-процентная амортизация капитальных затрат в один налоговый период.

В упорядочении и приведении в соответствие с рыночной конъюнктурой нуждается налогооблагаемая база (земля, здания и строения) для полноценного налога на недвижимость, включающего фискальный и социальный факторы.

Косвенное налогообложение – пошлины на внутреннее потребление – является наиболее гармонизированной областью в странах ЕС, следовательно, к особым «изобретениям» прибегать нет смысла, за исключением разве что ревизии системы льгот и вычетов. При обложении НДС – возможно, как и в случае с налогом на прибыль – стоит подумать о 100-процентном возмещении амортизации по капвложениям. Что касается импорта машин и оборудования, следовало бы обсудить целесообразность отсрочки платежа НДС на 12 месяцев. В таком же духе стоит рассмотреть и условия при импорте ГСМ для производственных целей.

Более действенную роль в перераспределении доходов и оптимизации налогового бремени должны сыграть акцизы. В нашем случае в более предметном мониторинге нуждается рынок нефтепродуктов, здесь маржинальный доход (который, образно говоря, зашкаливает) и величина акциза (которая, мягко выражаясь, уступает) должны быть приведены в соответствие со среднеевропейским уровнем.

Что касается стимулирующей роли налоговой системы, то отдельной темой для проработки должен стать механизм инвестиционного налогового кредита, причем как за счет налога на прибыль, так и НДС, и акцизов.

Упрощение налоговой системы – залог результативности налогового администрирования

Важной предпосылкой для улучшения налоговой среды является компонент налогового администрирования. Он представляет собой, с одной стороны, операционную деятельность по внедрению публичных политик, систему регламентируемых инструментов для администрирования налогов. С другой стороны – идет речь о процедурах, которые налогоплательщики имеют под рукой и которым должны следовать при исполнении налоговых обязательств. С момента налоговой регистрации и до прекращения деятельности компании и предприниматели должны следовать непрерывному циклу соблюдения норм и правил, наиболее важными из которых являются декларирование и уплата. При этом система налогового администрирования должна быть ясной и простой с точки зрения плательщика, административные процедуры и налоговая отчетность должны быть сведены к минимуму. Упрощение означает сокращение расходов как государства, так и налогоплательщика, которые связаны с администрированием и соблюдением налоговых обязательств. Это, в конечном итоге, воспитывает плательщика в духе добровольного соблюдения налоговой дисциплины.

Если следовать известному изречению, что «налоговое администрирование – это налоговая политика», то нынешнее состояние налогового администрирования – это своего рода громоотвод неадекватной и неконкурентной политики, следовательно, налогового устройства в целом. Безусловно, это ни в коей мере не оправдывает бессистемную и неэффективную деятельность самой налоговой администрации в деле выявления зон, не облагаемых налогами, и в противодействии теневым схемам НДС. Поэтому следует выделить особую роль реформирования налогового администрирования как неотъемлемой части общего процесса модернизации системы. Реорганизация налоговой администрации, включая регионализацию структурной сети по болгарскому примеру, с целью обеспечения эффективного налогового менеджмента и внедрения стандартов качества в обслуживании налогоплательщиков – это бесспорные предпосылки для восстановления доверия общества к налоговой службе.

Вместо заключения

Перезапуск налоговой реформы – это не чья-то прихоть, это насущная потребность в духе современного развития, что предполагает безусловный отказ от затяжного инерционного сценария. И в этом должны быть заинтересованы государство и его институты.

И еще: налоговую реформу, преследующую цель усиления стимулов к труду и накоплению сбережений, следует проводить неотрывно и как составную часть программы структурных реформ, обеспечив одновременно и реформу трудового законодательства, и реформу пенсионной системы в контексте масштабных вызовов демографического характера. Ибо модернизация – это приведение к современности ... И чрезвычайно важно не потерять исторического времени для насущных перемен.■

Добавление комментария