Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

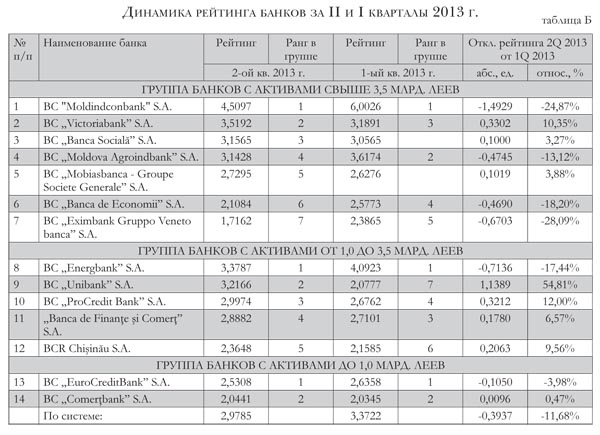

Рейтинг банков по итогам II квартала 2013 г. в сравнении с I кварталом

Рейтинговые значения банков Молдовы по итогам второго квартала 2013 г. демонстрируют между строк, что они все очевиднее сталкиваются с трудностями размещения ресурсов из-за отсутствия в реальном секторе экономики привлекательных, а главное, мало рискованных проектов. В связи с этим перед менеджерами банков воочию встает вопрос повышения эффективности управления ресурсами, за счет которой можно повышать рентабельность активов и капитала, или, как минимум, держать планку прибыли на прежнем уровне.

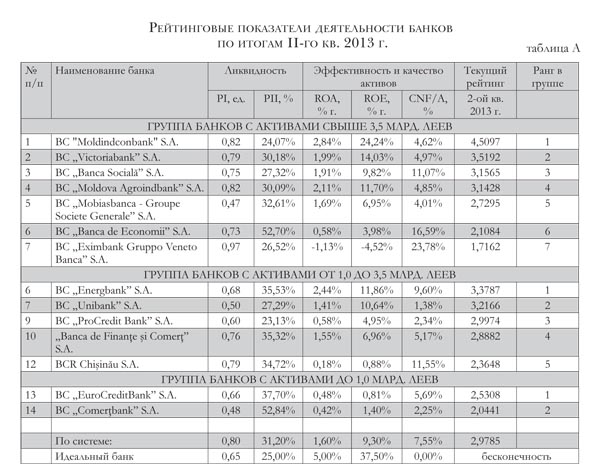

Рейтинг коммерческих банков Молодвы, рассчитанный по итогам II квартала 2013 г., приведен в таблице А. После группы малых банков в этой таблице приведены значения коэффициентов в целом по системе, а также рассчитан рейтинг, соответствующий системе.

В таблице Б приведены сравнительные данные рейтинговых значений по итогам II квартала 2013 г. с итогами I квартала 2013 г., а также отклонение текущих значений рейтинга, рассчитанное в таблице А, от соответствующих значений рейтинга на конец I квартала 2013 г.

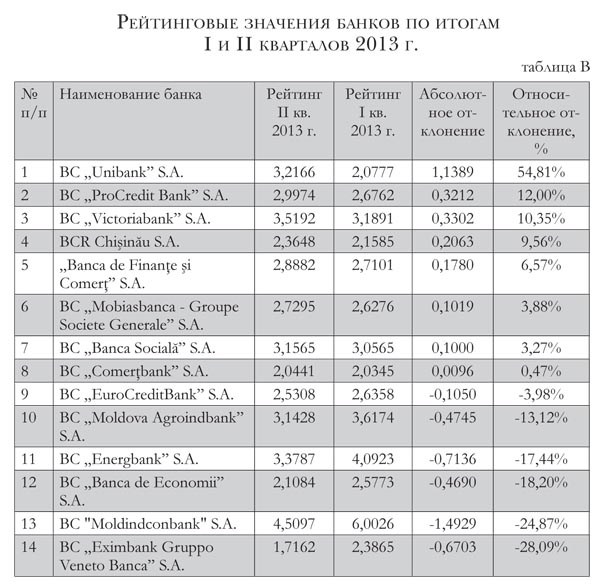

Таблица В отражает измения рейтинга банков в динамике независимо от величины активов. Данные отсортированы по относительному отклонению в процентах.

Второй квартал 2013 г. принес изменения в структуре рейтинга – два банка покинули группу с активами до 3,5 млрд. леев и переместились в группу крупных банков – BC Banca Socială S. A. и BC Mobiasbanca - Groupe Societe Generale S.A., внеся тем самым коррективы в привычные позиции участников этой группы.

Банки с активами свыше 3,5 млрд. леев

BC Moldindconbank S.A. не сдал свои позиции, и во втором квартале текущего года занял первую строчку в группе. Стабильный финансовый результат (67 млн. леев в первом квартале и 66 млн. леев во втором квартале), при незначительном для банка увеличении активов (+ 913 млн. леев; значительная часть приходится на увеличение кредитного портфеля банка +725 млн. леев), позволили показать самую высокую рентабельность активов по системе (ROA - 2,84%), что и дало возможность этому банку удержать позиции лидера, несмотря на снижение личного рейтингового значения на 24,87%.

Показатель долгосрочной ликвидности продолжает расти - 0,82 во втором квартале 2013 г.по сравнению с 0,75 в первом квартале и 0,68 во втором квартале 2012 г. Таким образом, прослеживается тенденция увеличения доли долгосрочных кредитов в портфеле банка, так как соотношение скидок на потери по неблагоприятным кредитам к кредитному портфелю во втором квартале меньше, чем в первом квартале (6,16% против 6,30%), а доля неблагополучных кредитов в активах банка осталась на том же уровне (4,62% во втором квартале против 4,63% в первом квартале 2013 г.).

BC Victoriabank S.A. снова «показал характер», поднявшись на вторую строчку в рейтинге (+10,35%). Это третий результат улучшения рейтингового показателя по системе. Прибыль банка во втором квартале на 38% больше, чем в первом (62 млн. леев против 45 млн. леев). Привлечение депозитов (+600 млн. леев во втором квартале по сравнению с первым) отразилось на величине кредитного портфеля (+678 млн. леев) и, соответственно, на совокупной величине активов (+673 млн. леев). Анализ отчета о депозитной деятельности выявил тенденцию, характерную для большинства банков во втором квартале текущего года, - плавное перетекание срочных депозитов как физических, так и юридических лиц на текущие счета до востребования. Вероятно, это связано с упорной девальвацией национальной валюты в течение всего второго квартала, которая продолжается до сих пор. Уменьшение высоколиквидных активов наряду с увеличением активов всего позволило банку справиться с избытком ликвидности (30,18% во втором квартале против 37,04% в первом), однако показатель долгосрочной ликвидности также продолжает расти - та же тенденция, что и у BC Moldindconbank S.A. У банка заметно продолжение процесса улучшения качества кредитного портфеля – объем неблагополучных кредитов в его портфеле снизился на 12%, что отразилось на доле таких кредитов в активах банка (4,97% против 6,03% в первом квартале 2013 г.).

Новичок группы - BC Banca Socială S.A. резво начал свой путь в когорте крупных банков, заняв сразу третью строку рейтинга.

Что же послужило источником увеличения активов банка на 615 млн. леев (почти на 19% по сравнению с предыдущим кварталом)?

Сравнение баланса за 30 июня 2013 г. с балансом на 31 марта 2013 г. показывает увеличение привлеченных депозитов на 601 млн. леев. Отчет о депозитной деятельности конкретизирует, что это увеличение остатков на текущих счетах до востребования как в молдавских леях, так и в иностранной валюте. Привлеченные средства были размещены банком в виде депозитов до востребования и денежных эквивалентах (+459 млн. леев) и выданы в виде кредитов (+227 млн. леев составило увеличение кредитного портфеля банка). Прибыль банка во втором квартале составила 19 млн. леев, это на 36% больше, чем в первом. Что и позволило удержать рентабельность активов, несмотря на увеличение активов всего, и значительно усилить рентабельность капитала (ROA - 1,91% против 1,70% в первом квартале и ROE – 14,03% против 8,41%). Однако доля неблагоприятных кредитов в активах банка остается достаточно высокой - 11,07%, а абсолютное значение неблагоприятных кредитов в портфеле увеличилось за второй квартал на 61 млн. леев.

BC Moldova Agroindbank S.A. по результатам деятельности во втором квартале 2013 г. переместился в рейтинге на четвертую позицию. Попробуем понять причины этого. Больших колебаний ни в совокупных активах, ни в кредитном портфеле банка за второй квартал не произошло (+17 млн. леев – активы и минус 35 млн. леев – кредитный портфель). Возможно, уменьшение кредитного портфеля произошло за счет увеличения скидок на потери по неблагоприятным кредитам, которые банк сформировал во втором квартале? Но информация о финансовой деятельности не показывает значительного увеличения этого показателя по отношенияю к кредитному портфелю (6,08% по сравнению с 6,03% в первом квартале 2013 г.).

Сравним показатели рентабельности активов и капитала с аналогичными значениями в первом квартале – ROA=2,11% против 2,43% в первом квартале, ROE=11,7% против 13,25%. При незначительных изменениях в активах и капитале остается одна составляющая, которая укажет на причины снижения рентабельности - прибыль. Прибыль банка за второй квартал составила 55 млн. леев, что на 18 млн. меньше, чем было заработано в первом квартале 2013 г. Стоит также отметить высокий уровень долгосрочных активов, что неизменно отражается на показателе долгосрочной ликвидности, а он имеет тенденцию роста.

BC Mobiasbanca - Groupe Societe Generale S.A – второй новичок группы крупных банков. Увеличение совокупных активов, так же как и у BC Banca Socială S.A., у него произошло за счет прибыли (15,2 млн. леев в первом квартале и 14,5 млн. леев во втором квартале) и привлечения депозитов (+110 млн. леев). У банка отмечается увеличение остатков на текущих счетах физических и юридических лиц. Основная масса увеличения совокупных активов пришлась на кредитный портфель банка (+72 млн. леев), неблагополучные кредиты, которых у банка стало на 5,5 млн. леев больше, что, в свою очередь, учитывая достаточно большой портфель (2,242 млрд. леев) и увеличение совокупных активов, незначительно повлияло на показатель доли неблагоприятных кредитов в активах банка (4,01% против 3,97% в первом квартале). Довольно ровные значения прибыли удерживают показатели рентабельности от резких скачков (ROA - 1,69% против 1,72% в первом квартале и ROE – 6,95% против 7,15%). В результате - пятое место в группе крупных банков.

BC Banca de Economii S.A. после впечатляющего результата в первом квартале (увеличение своего значения в рейтинге на 93% по сравнению с последним кварталом 2012 г.) снижает рейтинг на 18% и перемещается, теснимый новичками, с четвертой позиции на шестую. С точки зрения отчета о прибылях и убытках, второй квартал прошел для банка «вхолостую». В результате почти вдвое упали показатели рентабельности (ROA – 0,58% против 1,07% в первом квартале и ROE – 3,98% против 7,72%).

Обратимся к кредитному портфелю банка и его качеству. За второй квартал портфель «сжимается» на 662 млн. леев. Несмотря на увеличение массы неблагоприятных кредитов (+380 млн. леев), на 200 млн. леев восстанавливается статья скидок по неблагоприятным кредитам. Достаточно поверхностного взгляда на эти показатели, чтобы сказать: в банке ведется полномасштабное оздоровление кредитного портфеля и возможное выравнивание крена, в котором банк находится уже больше полугода. В этой связи не совсем понятна и оправдана поддержка высокого уровня краткосрочной ликвидности, большая часть которой размещена банком в виде банковских депозитов и денежных эквивалентов (+1 млрд. за второй квартал).

BC Еximbank Gruppo Veneto Banca S.A. продолжает замыкать группу банков с активами свыше 3,5 млрд. леев. После значительного рывка в первом квартале 2013 г. банк возвращается к значению своего рейтинга за второй квартал 2012 г. Во втором квартале зафиксирован отрицательный финансовый результат (-26 млн. леев), соответственно, финансовый результат за второй квартал составил минус 40 млн. леев. Сопоставив это значение с уменьшением скидок на потери по неблагоприятным кредитам на 34 млн. леев, возможно, предположение о погашении банком части неблагоприятных кредитов за счет нераспределенной прибыли прошлых лет и текущей прибыли. Но соотношение скидок на потери к кредитному портфелю банка продолжает оставаться самым высоким по системе - 17,48%. Банк продолжает жестко мониторить кредитный портфель, увеличивая в нем долю неблагоприятных кредитов (+6,71% за второй квартал). Доля долгосрочных активов продолжает оставаться высокой (показатель ликвидности I уровня 0,97 при рекомендуемом значении 1,0).

Банки с активами от 1 до 3,5 млрд. леев

BC Energbank S.A. продолжает удерживать место лидера в этой группе. Рост его совокупных активов во втором квартале по сравнению с первым (+54,6 млн. леев) коррелирует с увеличением депозитной массы (+47 млн. леев) и, соответственно, размещением привлеченных средств в виде банковских депозитов и денежных эквивалентов (+53 млн. леев).

Кредитный портфель банка за второй квартал фактически не претерпел изменений, за исключением увеличения доли неблагоприятных кредитов на 12,4%. Это отразилось на доле таких кредитов в совокупных активах банка (9,6% против 8,79% в прошлом квартале).

Увеличение отчислений на скидки на потери по неблагоприятным кредитам (+ 765 тыс. леев) и незначительное уменьшение кредитного портфеля (-609 тыс. леев) не дает возможности предположить, что на это была использована текущая прибыль. Тем не менее банк заработал во втором квартале на 53,7% меньше, чем в первом (7 млн. леев против 15 млн. леев). Это отразилось на показателях рентабельности – ROA =2,44% против 3,37% в первом квартале и ROE=11,86% против 16,37%), что привело к снижению рейтинга по сравнению с первым кварталом на 17,44%.

BC Unibank S.A., замыкавший по эффективности деятельности группу в первом квартале, резко устремился вперед, повысив свой рейтинг почти на 55%. За второй квартал совокупные активы вплотную приблизились к 3,5 млрд. леев и составляют 3,3 млрд. леев, увеличившись на 861 млн. леев. Источником увеличения активов служат срочные депозиты юридических лиц, привлечение которых во втором квартале составило +2809% (!) по-сравнению с первым кварталом 2013 г. Размещение ресурсов распределяется по двум статьям баланса – банковские депозиты и денежные эквиваленты (+317 млн. леев) и кредитный портфель (+493 млн. леев). При снижении прибыли за второй квартал по сравнению с первым (-8,84%) и ростом совокупных активов показатели рентабельности слегка «пошатнулись» - (ROA=1,41% против 1,74% в первом квартале, и ROE=10,64% против 11,33%), но устранение излишка ликвидности (27,29% против 50,63%) позволило банку подняться на вторую позицию в группе.

BC ProCredit Bank S.A. занял третье место в группе. За второй квартал его совокупные активы увеличились на 260 млн. леев, большая часть пришлась на увеличение объема кредитного портфеля (+211 млн. леев. Снижение темпов роста прибыли банка по сравнению с первым кварталом (1,9 млн. леев против 6,08 млн. леев в первом квартале) сказалось на показателях рентабельности банка (ROA= 0,58% против 0,76% в первом квартале, и ROE=4,95% против 5,98%). Мониторинг кредитного портфеля во втором квартале привел к увеличению доли неблагоприятных кредитов почти на 35%. Это отразилось на соотношении объема неблагоприятных кредитов к совокупным активам (2,34% против 1,91%). Скидки на потери по неблагоприятным кредитам увеличились на 17,6 млн. леев.

ВС Banca de Finanţe şi Comerţ S.A., занявший четвертую позицию в группе, один из немногих банков, снизивший за второй квартал долю неблагоприятных кредитов в портфеле почти на четверть. Увеличение совокупных активов (+88,5 млн. леев) в большей степени отразилось на объеме кредитного портфеля (+54,5 млн. леев). За второй квартал банк почти в два раза увеличил прибыль (8,5 млн. леев сравнительно с 4,5 млн. леев в первом квартале 2013 г.). Показатели рентабельности отреагировали на это – ROA=1,55% против 1,08% в первом квартале и ROE=4,95% против 4,84%.

BCR Chişinău S.A. замыкает группу средних банков. Во втором квартале он снизил совокупные активы на 41,6 млн. леев. Кредитный портфель уменьшен на 37,9 млн. леев, на счет увеличения скидок на потери по неблагоприятным кредитам пришлось 12,8 млн. леев. Доля неблагоприятных кредитов в портфеле банка увеличена во втором квартале в три раза. Финансовый результат составил минус 29 тыс. леев.

Группа банков с активами до 1 млрд. леев

ВC EuroCreditBank S.A. снизил показатель рейтинга на 3,98%. Он продолжает предпринимать решительные действия по оздоровлению кредитного портфеля. Почти на 2 млн. леев снижен объем неблагоприятных кредитов. Восстановлены скидки на потери по таким кредитам на 637 тыс. леев. Кредитный портфель очищен на 21 млн. леев. Показатели краткосрочной и долгосрочной ликвидности удерживаются на уровне, соответствующем «идеальным» значениям.

Прибыль BC Comerţbank S.A. во втором квартале превысила показатели первого на 63%. За счет привлечения 58 млн. леев в виде депозитов и 10 млн. леев прочих финансовых обязательств банк на 6,5 млн. леев пополнил кредитный портфель, разместил 34 млн. леев в виде межбанковских депозитов, на 14 млн. леев увеличил запас наличных средств и разместил 7 млн. леев в инвестиции, удерживаемые до погашения. Банком пересмотрен кредитный портфель, результатом чего стало увеличение доли неблагоприятных кредитов на 1,6 млн. леев. Соответственно, скидки на потери по неблагоприятным кредитам были увеличены за счет текущей прибыли на 4 млн. леев. Прибыль, заработанная банком во втором квартале, улучшила показатели рентабельности – ROA=0,42% против 0,34% в первом квартале и ROE=1,40% против 1,07%.■

Добавление комментария