Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

Рейтинг банков Приднестровья

Впервые с 1995 г., когда появился на свет первый информационный бюллетень «Банки и Финансы», ставший прообразом журнала Б&Ф, редакция публикует рейтинг надежности банков Приднестровья. Мы рассчитываем на интерес читателей к финансовым учреждениям Приднестровья, полагая, что ранжирование банков, которое мы собираемся публиковать регулярно, будет полезной и практичной вещью на правобережной и левобережной частях Молдовы.

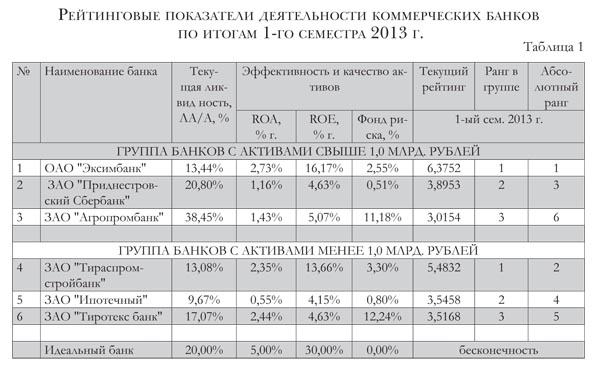

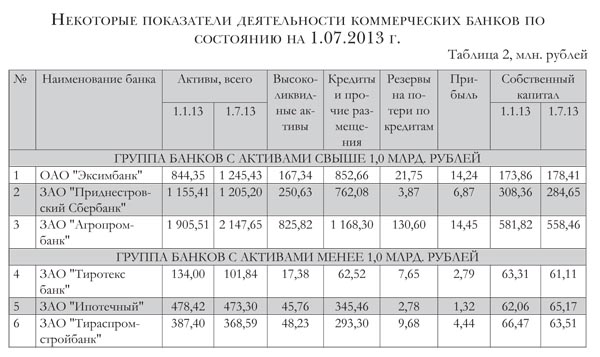

В настоящее время в Приднестровье действуют шесть коммерческих банков, названия которых и некоторые показатели деятельности приведены в таблице 1i.

I. МЕТОДИКА РЕЙТИНГА

Методика рейтинга полностью совпадает с методикой, используемой журналом «Банки и Финансы» для рейтинга банков Молдовы. Напомним, что текущий рейтинг определяется по формуле:

- коэффициент текущей ликвидности (ЛА/А);

- коэффициент рентабельности активов в процентах годовых (ROA);

– коэффициент рентабельности собственного капитала в процентах годовых (ROE);

- коэффициент качества кредитного портфеля (фонд риска);

Везде у коэффициентов индекс «и» обозначает идеальный банк, а индекс «р» - реальный.

В знаменателе приведенной формулы вычисления рейтингового значения использована формула для вычисления расстояния между двумя векторами в четырехмерном евклидовом пространстве, где первая координата - это текущая ликвидность, вторая - рентабельность активов, третья – рентабельность капитала, четвертая – относительное значение фонда риска. При этом первый вектор - это образ идеального банка, коэффициенты которого (значения координат) приведены в последней строке таблицы 1.

Второй вектор – это образ одного из шести банков, чьи коэффициенты приведены с первой по шестую строках таблицы 1.

Эти значения вычислены на основании показателей, приведенных в таблице 2. В свою очередь, эти показатели взяты с сайтов ПРБ - http://www.cbpmr.net/?id=105&lang=ru и коммерческих банков - http://www.cbpmr.net/?id=8&lang=ru

Легко согласиться, что чем меньше расстояние между вектором, отображающим реальный банк, и вектором, отображающим идеальный банк, - тем выше рейтинг реального расстояния. Для того чтобы большему рейтингу соответствовало большее числовое значение, значение рейтинга рассчитывается как величина, обратная расстоянию.

Сразу заметим, что набор коэффициентов, их значения для идеального банка, а также их веса (в используемой формуле все веса равны единице), разные эксперты могут видеть по-разному. Мы исходили из того, какие показатели доступны общественности.

II. РЕЙТИНГ И КОММЕНТАРИЙ К НЕМУ

В Приднестровье можно выделить две группы банков, каждая из которых содержит по три участника (см. таблицу 1). Абсолютным лидером обеих групп является «Эксимбанк» (раньше бывший «Бизнесинвестбанк», ещё раньше бывший «Газпромбанком») с текущим рейтингом 6,3752. Лидерство «Эксимбанка» объясняется высокими эффективностью и качеством кредитного портфеля, близкими к соответствующим значениям идеального банка.

Вторую строчку в группе банков с активами свыше 1 млрд. руб. занимает «Приднестровский Сбербанк» с рейтингом 3,8953, что в 1,6 раза меньше значения рейтинга лидера. Столь заметное отставание объясняется много меньшей эффективностью.

Рассматривая четвертый коэффициент, характеризующий качество кредитного портфеля, следует отметить, что «Эксимбанк» и «Приднестровский Сбербанк» во второй половине 2012 г. были очищены от всех «токсичных активов» - именно этим объясняется низкая удельная величина фонда риска и, во многом, их лидирующее положение. Оба эти банка, по сути, являются государственными, по инициативе и за счет ресурсов которого и была произведена их очистка.

Последним в группе и абсолютным аутсайдером является «Агропромбанк», текущий рейтинг которого составляет 3,0154. Невысокий, в 2,1 раза меньший значения лидера, результат объясняется низкой эффективностью (на одном уровне с «Приднестровским Сбербанком»), чрезмерно избыточной ликвидностью и самым высоким значением удельной величины фонда риска – 11,18%, что в 4,4 раза хуже, чем у лидера. Отметим, что «Агропромбанк», имея на 1 июля 2013 г. активы в 2 148 млн. руб., является крупнейшим по величине активов коммерческим банком Приднестровья.

Лидером в группе банков с активами менее 1,0 млрд. руб. является обладающий минимальной величиной активов (102 млн. руб.) «Тираспромстройбанк». Его рейтинг составил 5,4832, что по абсолютной величине является вторым значением среди рейтинга всех банков. Не умаляя достижений «Тираспромстройбанка», отметим, как общую тенденцию, сравнительную простоту управления небольшим банком по сравнению с банком крупным, имеющим множество филиалов.

Строчку посредине второй части таблицы занял «Ипотечный» с рейтингом 3,5458, что объясняется самыми низкими по системе показателями рентабельности активов 0,55% и ликвидности 9,67%. При этом величина фонда риска у этого банка составила всего 0,80%, что может быть следствием списания банком в отчетном периоде большого количества безнадежных кредитов за счет ранее сформированных резервов.

«Тиротекс банк» с рейтингом 3,5168 отстает от банка «Ипотечный всего на 0,82%, что не превышает величину ошибки допустимой, вследствие округления. Поэтому правильнее будет говорить о том, что оба этих банка поделили 2-3 место в группе, и 4-5 место в общем зачете.

В целом банковскую систему Приднестровья можно характеризовать с достаточной ликвидностью, удовлетворительным качеством кредитного портфеля и рентабельностью капитала, соизмеримого с уровнем инфляции.■

Добавление комментария