Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

Стоимость денег

В нестабильной ситуации на рынке, при низкой активности бизнеса в реальном секторе экономики, росте инфляции и требовании всестороннего и глубокого анализа возможных рисков для банкира важно понимать и даже чувствовать, руководствуясь интуицией, движения тренда стоимости денег. Умение банкиров его точно прогнозировать помогает вырабатывать правильную политику привлечения на рынке свободных ресурсов для их последующего эффективного размещения. Это позволяет банкиру добиваться таких политик руководимого им банка, которые максимально приближены к реальной ситуации на рынке, и поэтому они, как правило, оказываются в большинстве случаев и результативными и успешными.

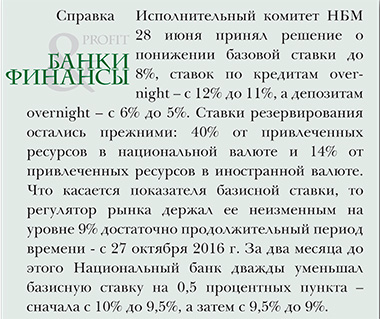

Председатель правления крупнейшего финансового учреждения страны – Moldova Agroindbank (MAIB) Сергей Чеботарь считает, что Национальный банк Молдовы (НБМ), снизив 27 июня базовую ставку с девяти до восьми процентов, послал сигнал о снижении стоимости денег на рынке. Данным снижением регулятор рынка дает понять профессиональным участникам, что на ближайшую перспективу он ожидает замедления темпов уровня инфляции, что служит основанием для начала снижения процентных ставок как по депозитам, так и по кредитам.

Сергей ЧЕБОТАРЬ: На протяжении 2017 г. мы в нашем банке уже несколько раз пересматривали в сторону понижения процентную политику, особенно что касается выдачи так называемых социально значимых кредитов для физических лиц, а также кредитов реальному сектору экономики, которые призваны дать импульс росту экономики и ВВП. Базисная ставка 8% и показатель годовой инфляция примерно на таком же уровне служат объективным аргументом для поступательного снижения процентной ставки по депозитам. Впоследствии такая политика банков отразится и на условиях кредитования, которые будут становиться более привлекательными. Стабильность на финансовом рынке приведет к тому, что ставки по кредитам в национальной валюте будут соответствовать реальной ситуации и стоимости денег на рынке. Кстати, многие банки уже сегодня выдают реальному сектору ресурсы, ставки по которым приближаются к 10% и даже ниже 10%, но уже в прямой зависимости от уровня кредитного риска.

В понимании опытного банкира последние решения регулятора понизят чрезмерное давление на ликвидность банков, что, собственно, уже в самое ближайшее время должно позитивно отразиться на кредитном портфеле. В целом по системе в текущем году портфель кредитов банков по вполне объективным причинам имел постоянную тенденцию к снижению.

Рассуждая о том, насколько устойчивым и продолжительным ожидает банкир тренд снижения процентных ставок по депозитам и по кредитам, руководитель MAIB обозначил несколько факторов, которые, по его мнению, могут напрямую или косвенно влиять на стоимость привлекаемых ресурсов у населения. Ставки по депозитам будут накладывать определенный отпечаток и на процентные ставки по размещаемым банками кредитам в реальном секторе экономики. Понятно, что на первых порах в банковском секторе появится дополнительная ликвидность за счет выхода банков из сертификатов НБМ, доходность которых теперь составляет 8%, а при дальнейшем снижении базовой ставки ее показатель будет только сокращаться.

Сергей ЧЕБОТАРЬ: Теоретически можно предполагать, что в краткосрочной перспективе часть высвобожденных из сертификатов ресурсов окажется на рынке ценных бумаг государства, что также «двинет» ставку доходности по ним вниз, или, по крайней мере, не позволит ставке расти из-за повышенного спроса на бумаги государства. Но главным направлением, по которому мощным потоком потекут ликвидные ресурсы банков, станет реальный сектор экономики. Прогнозируемая на рынке ситуация призвана дать настоящий импульс кредитованию, рост которого будет заметен уже по итогам третьего квартала 2017 г.

Банкир уверен в том, что в деле наращивания банками кредитования особую значимость и актуальность должно приобрести направление retail. Обильное кредитование физических лиц может очень быстро повысить покупательнyю способность населения, что позитивно сказывается на внутреннем потреблении страны, которое, как по цепочке, дает оживление всем секторам экономики. Вот почему в понимании топ-менеджера MAIB так важно сейчас разбудить этот сегмент рынка.

Банкир уверен в том, что в деле наращивания банками кредитования особую значимость и актуальность должно приобрести направление retail. Обильное кредитование физических лиц может очень быстро повысить покупательнyю способность населения, что позитивно сказывается на внутреннем потреблении страны, которое, как по цепочке, дает оживление всем секторам экономики. Вот почему в понимании топ-менеджера MAIB так важно сейчас разбудить этот сегмент рынка.

Следует сказать, что в этом вопросе коллектив Moldova Agroindbank, учитывая его достаточно большую долю в системе, почти что 30%, был первопроходцем. Банк создал для данной категории клиентов из самых разных социальных групп населения привлекательную и достаточно выгодную программу кредитования физических лиц. За сравнительно короткое время программа продемонстрировала свою эффективность, а главное, во многом стала перениматься и даже копироваться другими финансовыми учреждениями, что позволило в итоге поддержать и усилить это направление в кредитовании.

Сергей ЧЕБОТАРЬ: Сохранение на финансовом рынке стабильности, а главное, неизменности основных индикаторов рынка – базовой ставки, инфляции, резервирования банков, – просто обязано будет сделать этот тренд устойчивым и необратимым. И здесь у банков есть очевидные резервы: высокая ликвидность под 50% при нормативе в 20%, а также достаточно большое резервирование – 40% по привлеченным ресурсам в национальной валюте и 14% – по валюте, которое при стабильном рынке его регулятор будет постепенно снижать.

Анализируя развитие ситуации на ближайшую перспективу, банкир признал, что основными сдерживающими факторами «роста кредитования» будут оставаться неблагополучные кредиты и всевозможные риски, которые в условиях реформы банковской системы, проводимой НБМ на условиях рекомендаций Базель-3, банки теперь просчитывают гораздо глубже, а главное, всесторонне, пытаясь обезопасить свои учреждения со всех сторон.

Сергей ЧЕБОТАРЬ: С учетом данных факторов такие показатели, как «прибыль», «рентабельность капитала» и «рентабельность активов», будут по-прежнему оставаться основными. Но при этом не менее важным для банков будет «качество портфеля кредитов» и «формирование фондов риска». В условиях изменений, через которые проходит банковская система, они имеют первостепенную важность, требуя от менеджмента гораздо более глубокого подхода к оценке рисков, учитывающего множество различных факторов.■

Добавление комментария