Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

Пустяшные проценты

Видишь ли, друг мой, мечты нельзя отдавать в банк под проценты. Это бумаги неверные; да и проценты – пустяшные. Владимир Набоков. «Король, дама, валет»

Набоков писал свое знаменитое произведение в 1928 г. в Берлине, куда его семья бежала из большевистской России. Германия к тому времени пережила острейший финансовый кризис 1919-1923 гг., когда курс доллара вырос почти в 400 000 раз, гиперинфляция составляла тысячи процентов, а сумма банкнот Рейхсбанка в обращении достигала почти 500 квинтиллионов марок (Эту астрономическую величину лучше представить как 5, умноженное на 10 в двадцатой степени). История бумажных денег не знала таких масштабов обесценения. Но к 1925-1926 гг. начался подъем экономики, и он был весьма значительным. Проценты по банковским вкладам резко упали, отсюда и пошла крылатая набоковская фраза про «пустяшные» проценты в банках.

Будучи далекими от сравнений нынешнего положения Молдовы с экономикой Германии после первой мировой войны, мы, тем не менее, прослеживаем однотипные послекризисные тенденции в банковском секторе: и у нас в течение последних лет произошло резкое понижение процентных ставок. За последний год - более чем в два раза.

К величине банковских процентов в банках РМ в апреле 2017 г. применим тот же набоковский термин – «пустяшные». Средневзвешенная процентная ставка по срочным депозитам, привлеченным банками в апреле в национальной валюте, составила 5,35%. Для сравнения: год назад в апреле 2016 г. она составляла 13,86%. В сравнении с мартом 2017 г. апрельская процентная ставка по срочным депозитам в леях снизилась за месяц на 0,77 %.

Средневзвешенная процентная ставка по привлеченным в апреле 2017 г. срочным депозитам в валюте составила 1,87 %. Месяц назад, в марте, – 1,96 %. А год назад, в апреле 2016 г., – 2,45 %.

Тенденция уменьшения банками процентных ставок по леевым и валютным депозитам очевидна и свидетельствует о том, что у банков нет дефицита ликвидности, а вкладывать деньги им особо некуда.

Снижение процентов по депозитам позволяет молдавским банкам сегодня:

(а) Поднять свою доходность, поскольку чем меньше платят банки по вкладам, тем выше их доходность.

(в) Активизировать кредитование, так как снижение депозитных ставок влечет за собой снижение и стоимости кредитных ресурсов.

(с) Справиться с избыточной ликвидностью.

Сложившуюся на рынке ситуацию со снижением доходности по депозитам можно рассмотреть и под другим углом зрения. НБМ с начала 2016 г. снижал базисную ставку (19,5% в начале 2016 г. против 9% в апреле 2017 г.), являющуюся важным фактором в определении цены ресурсов. Вслед за снижением ставок по кредитам стали снижаться и ставки по депозитам.

Снижение процентных ставок по депозитам – позитивный сигнал для экономики, невзирая на разочарования вкладчиков. Высокие ставки по вкладам всегда настораживают. А снижение процентов – отражение замедления инфляции (7,4 в мае 2017г. против 8,3 % в апреле 2016г.). А также свидетельствует о постепенном улучшении ситуации в финансовой системе. И, значит, косвенно подтверждает, что регулятор в лице НБМ идет правильной дорогой.

Деятельность банков в апреле 2017 г. протекала на фоне решения НБМ об увеличении нормы обязательных резервов по привлеченным банками средствам в молдавских леях и неконвертируемой валюте с 35% до 37% от расчетной базы. При сохранении нормы обязательных резервов в свободно конвертируемой валюте 14% от расчетной базы. Повышение нормы резервирования и, как следствие, сжатие денежной массы - один из мощных рычагов, используемых регулятором для борьбы с инфляцией. В то же время чем выше норма обязательного резервирования, тем меньше средств может использоваться банками для активных операций (в том числе кредитных). И итоги работы банков с начала 2017 г. безвариантно указывают на поступательное ежемесячное снижение консолидированного кредитного портфеля при наличии серьезных ресурсов для кредитования. Что также свидетельствует о том, что решение, принятое НБМ в отношении обязательных резервов, является достаточно логичным.

В качестве очередного шага борьбы с инфляцией с целью удержания ее в стратегическом коридоре – в пределах 5% плюс-минус 1,5% НБМ принимает еще одно решение: дополнительно увеличить норму обязательных резервов с июня 2017 г. в леях и НКВ до 40% от привлеченных банками ресурсов на рынке.

В качестве очередного шага борьбы с инфляцией с целью удержания ее в стратегическом коридоре – в пределах 5% плюс-минус 1,5% НБМ принимает еще одно решение: дополнительно увеличить норму обязательных резервов с июня 2017 г. в леях и НКВ до 40% от привлеченных банками ресурсов на рынке.

Из не самых ординарных событий в банковской сфере: в апреле НБМ применил финансовые санкции к 11 бывшим администраторам BC Moldindconbank S.A., который с осени 2016 г. находится под временной администрацией регулятора. Штрафы общей суммой более 1,7 млн. леев наложены за нарушения положений Закона о финансовых учреждениях и нормативных документов НБМ. Нарушения касаются несоблюдения банком правил кредитования и концентрации рисков.

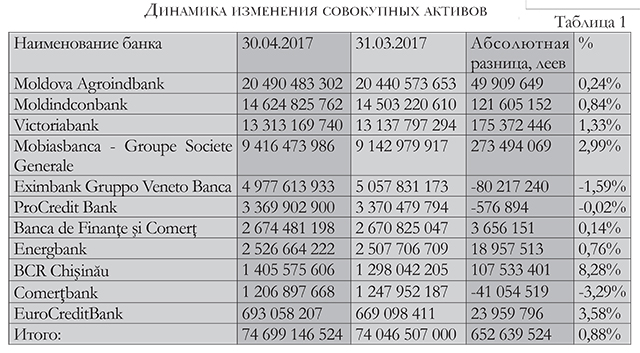

Размер активов молдавской банковской системы (без активов банков, находящихся в процессе ликвидации) увеличился в апреле на 0,88 %, или 652,6 млн. леев в сравнении с мартом. Основная причина – рост наличности в кассах банков (+465,9 млн. леев) и остатков на корреспондентских счетах (+327,0 млн. леев) за счет притока депозитов, возврата безналичных средств при погашении инвестиций, удерживаемых до окончания их срока жизнедеятельности, а также погашения ссудных задолженностей.

Рост активов показали 8 банков из 11 действующих. Наиболее значительно в относительном выражении выросли активы BCR Chişinău – на 8,28 %, или 107,5 млн. леев. Такую динамику обеспечил приток средств на валютные счета корпоративных клиентов. В абсолютных величинах наибольший рост +273,5 млн. леев зафиксирован у Mobiasbanca - Groupe Societe Generale (+2,99%). Балансовое снижение активов в апреле показали 3 финансовые организации. Наиболее существенно оно выразилось у Comerţbank (-3.29 %, или 41,1 млн. леев) и Eximbank Gruppo Veneto banca (-1,59%, или 80,2 млн. леев).

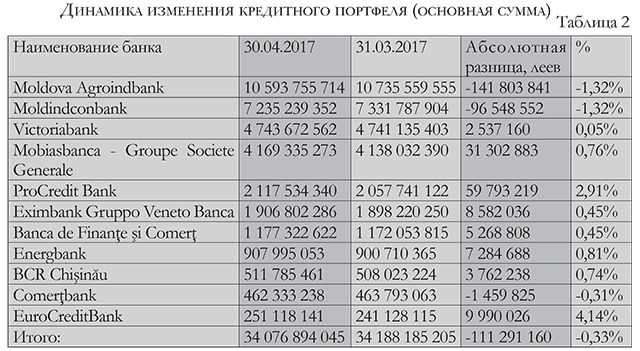

Кредитный портфель банков в апреле продолжил снижение – минус 0,33 % (-111,3 млн. леев) в сравнении с мартовскими данными.

Уменьшение стоимости портфеля кредитов наблюдаем у 3 банков, из которых самое значительное – у Moldova Agroindbank (-1,32 %, или -141,8 млн. леев) и у Moldindconbank (тоже -1,32 %, или -96,6 млн. леев).

Рост кредитного портфеля в апреле показывают оставшиеся 8 банков, из которых наибольший у «абсолютного» рекордсмена – ProCreditBank (+2,91%, или +59,8 млн. леев) и у «относительного» рекордсмена – EuroCreditBank ( +4,14%, или +10,0 млн. леев).

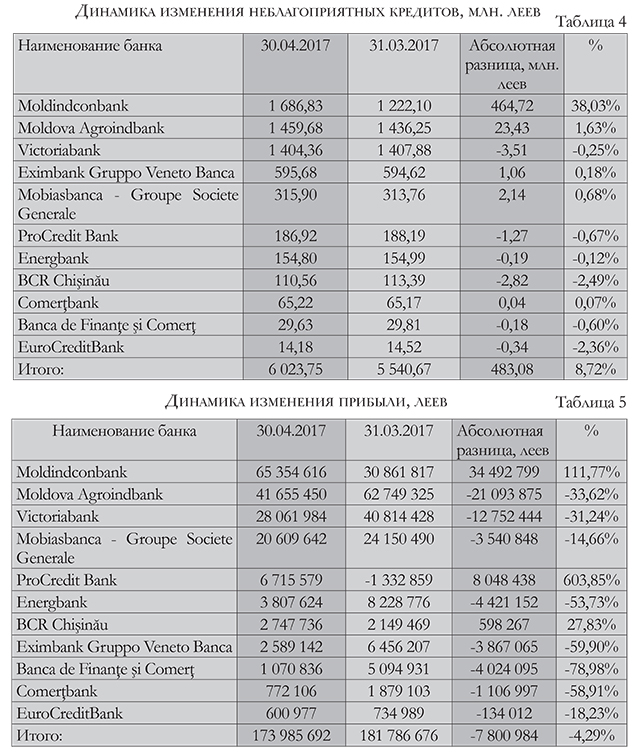

При этом качество портфеля кредитов по системе в апреле существенно ухудшается – динамика изменения неблагоприятных кредитов демонстрирует положительный тренд: их объем вырос за месяц на 8,72% (+483,1 млн. леев).

Практически весь прирост «неблагонадежных» кредитов +464,7 млн. леев происходит в одном банке – Moldindconbank (+38%).

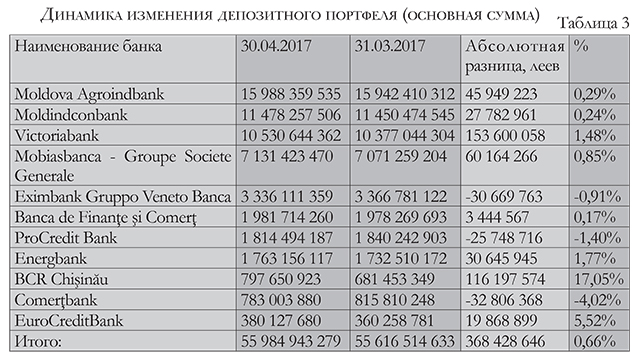

В противовес незначительному снижению кредитного портфеля (-0,33%) растет балансовая стоимость депозитного портфеля банков (+0,66 %, или +368,4 млн. леев).

Увеличили апрельский депозитный портфель 8 банков из 11. Наибольший рывок в процентах показал BCR Chişinău (+17,1%, или +116,2 млн. леев). Максимально увеличил депозитный портфель в леях Victoriabank (+1,48%, или +153,6 млн. леев).

Три оставшихся банка уменьшили депозитные обязательства перед клиентами. Рекордсменом по абсолютной и относительной величине снижения в данной категории стал Comerţbank (-4,02%, или -32,8 млн. леев).

В апреле 2017 г. банки заработали прибыль в сумме 174,0 млн. леев, что на 4,3% (или на 7,8 млн. леев) меньше предшествующего месяца. Восемь банков показали снижение прибыли по сравнению с мартом, и только 3 банка из 11 сработали в апреле успешно.

В лидерах по показателю прибыли оказался Moldindconbank, заработавший 65,4 млн. леев (+111,8%, или +34,5 млн. леев). А лидером в относительном увеличении апрельской прибыли по сравнению с мартовской стал ProCreditBank (+603, 9%, или +8,0 млн. леев).

Основные обязательные пруденциальные нормативы, установленные НБМ для банков, в апреле 2017 г. нарушили два банка – Victoriabank и Moldindconbank, превысившие норматив «Чистые подверженности, взятые на себя банком перед одним лицом или группой согласованно действующих лиц/СНК». При нормативе данного показателя меньшем либо равном 15% первый показал данные в размере 21,63%, а второй – 15,97%, что свидетельствует о высокой доле активов/кредитов, сконцентрированных у одного дебитора либо связанных дебиторов.

С остальными нормативами все в полном порядке. Так, например, при нормативе показателя «Достаточность капитала с учетом риска» большем либо равном 16% данный показатель по системе равен 29,02% (в марте - 29,74 %). При нормативе показателя «Долгосрочная ликвидность» меньшем либо равном 1, данный показатель по системе равен 0,63 (в марте - 0,61). При нормативе показателя «Краткосрочная ликвидность» большем либо равном 20% данный показатель по системе равен 50,85% (в марте - 50,30 %). Высокие значения показателей достаточности капитала и рекордные значения краткосрочной ликвидности по-прежнему объясняются снижением банками объемов кредитования экономики и соответствующим наличием у них избыточной массы ликвидных неработающих активов.

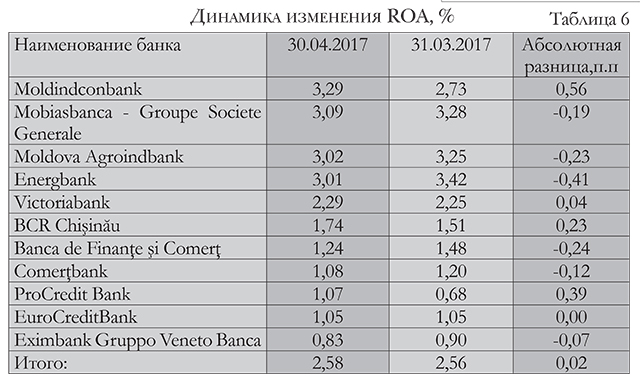

Динамика изменения рентабельности активов (ROA) и рентабельности капитала (ROE) в целом по системе банков за апрель в сравнении с мартом демонстрирует положительный тренд +0,02 п.п. и +0,18 п.п. соответственно, что свидетельствует о хорошем запасе прочности системы, несмотря на продолжающееся снижение объемов кредитования.

Наивысшее значение ROA в размере 3,29% показал в апреле Moldindconbank (+0.56 п.п.). Eximbank Gruppo Veneto Banca зафиксировал самый низкий 0,83% апрельский ROA (-0,07 п.п.).

Максимальную ROE по системе в размере 25,75 % отметил Moldindconbank (+5,12 п.п.), а минимальную в размере 2,42% – EuroCreditBank (+0,02 п.п.).

Количество работников банков по системе уменьшилось в апреле на 14 человек, составив на конец месяца 7 842 человека. Количество подразделений банков за этот период уменьшилось на 1, и составило 806 единиц.

Рассматривая отчет о прибыли и убытках за апрель, отметим тенденцию на снижение как доходов, так и расходов. Так, на 8,6 млн. леев уменьшаются процентные доходы. Из них на 6,3 млн. леев получено меньше доходов от кредитования. Уменьшение доходов от инвестиций, удерживаемых до погашения, составляет 2,3 млн. леев. На 2,5 млн. леев снижаются непроцентные доходы от сборов и комиссий и на 1,7 млн. леев – курсовые разницы-нетто от операций с валютой.

Рассматривая отчет о прибыли и убытках за апрель, отметим тенденцию на снижение как доходов, так и расходов. Так, на 8,6 млн. леев уменьшаются процентные доходы. Из них на 6,3 млн. леев получено меньше доходов от кредитования. Уменьшение доходов от инвестиций, удерживаемых до погашения, составляет 2,3 млн. леев. На 2,5 млн. леев снижаются непроцентные доходы от сборов и комиссий и на 1,7 млн. леев – курсовые разницы-нетто от операций с валютой.

Параллельно отметим и снижение расходов на выплату процентов по депозитам на 3,4 млн. леев. Существенно уменьшились расходы на обесценение ссуд (минус 36,1 млн. леев), что, можно сказать, и определило финансовый результат апреля (65,3 млн. леев, что лучше результата марта на 34,5 млн. леев). Рост совокупных активов в апреле (+121,6 млн. леев) опередил прирост прибыли. В результате рентабельность активов выросла на 0,56 п.п., составив 3,29%, что является самым высоким показателем по системе банков.

Обратившись к базовым показателям баланса, участвующим в формировании процентных доходов, отметим уменьшение остатков в портфеле ценных бумаг на 23,7 млн. леев. Кредитный портфель в апреле теряет 96,5 млн. леев. Снижение остатков по ссудам затрагивает как национальную валюту (минус 24,0 млн. леев), так и портфель в иностранной валюте (минус 72,5 млн. в леевом эквиваленте). Значительный рост остатков по ссудным счетам в национальной валюте затрагивает кредиты физических лиц. Так, кредиты, выданные им на приобретение/строительство недвижимости, увеличиваются на 7,7 млн. леев, потребительское кредитование растет на 5,3 млн. леев, а прочие кредиты – на 1,9 млн. леев. Кредитование юридических лиц в национальной валюте сконцентрировано в секторе транспорта, телекоммуникаций и развития сети (+4,3 млн. леев). Достаточно крупные погашения произошли в апреле в коммерческом секторе (минус 18,6 млн. леев). На 8,9 млн. леев уменьшились остатки в области строительства. На 6,8 млн. леев – в секторе энергетики. На 3,1 млн. леев похудел портфель промышленно-производственного сектора и на 2,7 млн. леев – небанковский финансовый сектор. Более крупные погашения проходили в валютном кредитном портфеле. Коммерческий сектор потерял за апрель 30,9 млн. в леевом эквиваленте. На 9,6 млн. в леевом эквиваленте уменьшились остатки в пищевой промышленности, на 7,6 млн. в леевом эквиваленте – остатки в области строительства, на 7,0 млн. леев – энергетический сектор. Это наиболее крупные движения по ссудным счетам кредитного портфеля в иностранной валюте.

Портфель неблагоприятных кредитов резко вырос на 464,72 млн. леев. Доля таких кредитов в портфеле-брутто составила на конец апреля 23,31%. Уменьшение расходов на выплату процентов по депозитам связано в первую очередь с оттоком средств физических лиц со срочных процентных счетов в национальной валюте (минус 65,8 млн. леев). Хотя на текущих счетах физических лиц на конец апреля отмечен прирост почти на 58 млн. леев. Уменьшение остатков в леях на счетах юридических лиц связано как со снижением остатков на текущих счетах (минус 31,0 млн. леев), так и с оттоком средств со срочных процентных счетов в размере 6,6 млн. леев. Только счета срочных беспроцентных депозитов юридических лиц показывают положительную динамику – +3,5 млн. леев.

Депозитный портфель в иностранной валюте вырос за апрель на 69,9 млн. в леевом эквиваленте. Увеличились остатки на текущих счетах физических лиц (+28,2 млн. в леевом эквиваленте). Юридические лица пополнили все типы депозитных счетов в общей сложности на 44,2 млн. в леевом эквиваленте. Из этой суммы 3,7 млн. в леевом эквиваленте приходится на депозиты банков. В итоге совокупный депозитный портфель вырос в апреле на 27,8 млн. леев. Колебания основных статей баланса коснулись прочих финансовых обязательств. Остатки на этих счетах уменьшились на 45,0 млн. леев. На 1,1 млн. леев уменьшились основные средства. Значительно увеличились остатки наличности в кассах и банкоматах банка (+227,3 млн. леев). Остатки на корсчетах, напротив, уменьшились почти на 80 млн. леев. Краткосрочная ликвидность составила 50,83% при средней по системе в 50,85%. Штат уменьшился за месяц на 6 работников.

В апреле у банка произошло снижение прибыли на 21,1 млн. леев. Финансовый результат зафиксирован на отметке 41,7 млн. леев. Можно назвать основные статьи, повлиявшие на изменение этого результата. Прежде всего укажем на увеличение в апреле административных затрат, которые выросли на 11,4 млн. леев по сравнению с показателями марта. Из них на 7,9 млн. леев были сделаны дополнительные отчисления по статье «Премиальные». Общие управленческие затраты в составе административных увеличились на 1,6 млн. леев. Второй по значимости статьей, оказавшей влияние на прибыль исследуемого месяца, оказались процентные доходы. В апреле они уменьшились на 5,4 млн. леев. При более детальном рассмотрении отметим снижение процентных доходов от кредитования на 3,4 млн. леев, уменьшение процентных доходов от инвестиций, удерживаемых до погашения на 4,1 млн. леев, и рост процентных доходов от активов, предназначенных для продажи, на 2,2 млн. леев.

В апреле у банка произошло снижение прибыли на 21,1 млн. леев. Финансовый результат зафиксирован на отметке 41,7 млн. леев. Можно назвать основные статьи, повлиявшие на изменение этого результата. Прежде всего укажем на увеличение в апреле административных затрат, которые выросли на 11,4 млн. леев по сравнению с показателями марта. Из них на 7,9 млн. леев были сделаны дополнительные отчисления по статье «Премиальные». Общие управленческие затраты в составе административных увеличились на 1,6 млн. леев. Второй по значимости статьей, оказавшей влияние на прибыль исследуемого месяца, оказались процентные доходы. В апреле они уменьшились на 5,4 млн. леев. При более детальном рассмотрении отметим снижение процентных доходов от кредитования на 3,4 млн. леев, уменьшение процентных доходов от инвестиций, удерживаемых до погашения на 4,1 млн. леев, и рост процентных доходов от активов, предназначенных для продажи, на 2,2 млн. леев.

Снижение доходов от инвестиционных ГЦБ в отчете о прибылях и убытках сопровождается уменьшением по балансу портфеля бумаг на 55,2 млн. леев. Также наблюдается в апреле и уменьшение кредитного портфеля на 141,8 млн. леев, результатом чего и становится снижение процентных доходов от кредитования. Интенсивные погашения кредитов происходят в валютном кредитном портфеле (минус 211,5 млн. в леевом эквиваленте). Остатки по ссудам, выданным в национальной валюте, напротив, растут на 69,7 млн. леев.

Рассмотрим, в какие сектора экономики предпочел инвестировать банк в апреле в национальной валюте. Значительно пополнились остатки на ссудных счетах в секторе сельского хозяйства (+ 44,7 млн. леев). Вторым по величине инвестиций в экономику является сектор коммерческих предприятий. Остатки на его ссудных счетах увеличились на 29,6 млн. леев. Также подтвердим рост кредитования энергетического сектора (+6,5 млн. леев) и строительного сектора (+6,2 млн. леев). Рост остатков на ссудных счетах физических лиц сопоставим по величине с инвестициями банка в экономическую деятельность предприятий. Так, остатки потребительского кредитного портфеля выросли в апреле на 34,7 млн. леев. К тому же увеличились остатки по ссудам, выдаваемым физическим лицам-предпринимателям почти на 16 млн. леев. Уменьшение валютного кредитного портфеля связано со снижением остатков на ссудных счетах в секторе торговли (минус 134,2 млн. в леевом эквиваленте). На 56,5 млн. в леевом эквиваленте уменьшился валютный портфель сельскохозяйственного сектора. На 9,5 млн. в леевом эквиваленте снизились остатки на ссудных счетах небанковского финансового сектора и на 9 млн. в леевом эквиваленте снизились остатки в секторе пищевой промышленности.

Портфель неблагоприятных кредитов вырос в апреле еще на 23,43 млн. леев. Уменьшение расходов на выплату процентов по депозитам (минус 4,4 млн. леев), вероятно, связано со значительным оттоком средств физических лиц со срочных процентных депозитов в национальной валюте (минус 177 млн. леев). Хотя эти же счета юридических лиц пополнились на 309 млн. леев. Однако исторически процентная ставка по срочным депозитам юридических лиц бывает чаще ниже, чем по привлекаемым средствам от физических лиц. Кроме того, можно предположить, что большая часть срочных депозитов юридических лиц была открыта ближе к концу апреля, а большая часть депозитов физических лиц была «выведена» в начале месяца. Параллельно с пополнением срочных процентных депозитов юридическими лицами остатки на их текущих счетах в национальной валюте уменьшаются на 285,8 млн. леев. Остатки на текущих леевых счетах физических лиц пополнились в апреле на 83,4 млн. леев. В итоге депозитный портфель в национальной валюте потерял за апрель 68,1 млн. леев. Депозитный портфель в иностранной валюте вырос на 114 млн. в леевом эквиваленте. Рост определили физические лица. На текущих счетах остатки выросли почти на 54,7 млн. в леевом эквиваленте. Почти на 94 млн. в леевом эквиваленте пополнились срочные процентные депозиты. Юридические лица вывели с валютных депозитных счетов 34,7 млн. в леевом эквиваленте. Из них 10,9 млн. в леевом эквиваленте принадлежали межбанковским депозитам. В результате совокупный депозитный портфель в апреле показал рост почти на 46 млн. леев.

Возвращаясь к отчету о прибыли и убытках, отметим также снижение на 3,2 млн. леев непроцентных доходов от сборов и комиссий, уменьшение доходов от курсовых разниц-нетто (минус 1,8 млн. леев). В расходной части наблюдаем рост отчислений на обесценение ссуд (+2 млн. леев) и увеличение расходов, связанных с налогами, на 1 млн. леев. В балансе отметим уменьшение межбанковских финансовых обязательств на 43 млн. леев, а также рост денежных средств и их эквивалентов на 329 млн. леев. В связи с этим увеличивается показатель краткосрочной ликвидности на 1,05 п.п. до уровня 46,22%.

Анализ отчета о прибыли и убытках за апрель, сравнение основных показателей с прошлым месяцем наводит на предположение об эффекте разрыва во времени. Так, рост совокупного кредитного портфеля на 2,5 млн. леев сопровождается довольно существенным увеличением остатков на ссудных счетах в национальной валюте (+47,8 млн. леев) и снижением его валютной составляющей на 45,2 млн. в леевом эквиваленте. Одновременно наблюдается уменьшение процентных доходов от кредитования (минус 7,1 млн. леев). Снижение процентных доходов от инвестиций в ГЦБ почти на 4 млн. леев сопровождается ростом портфеля бумаг на 8,2 млн. леев.

Анализ отчета о прибыли и убытках за апрель, сравнение основных показателей с прошлым месяцем наводит на предположение об эффекте разрыва во времени. Так, рост совокупного кредитного портфеля на 2,5 млн. леев сопровождается довольно существенным увеличением остатков на ссудных счетах в национальной валюте (+47,8 млн. леев) и снижением его валютной составляющей на 45,2 млн. в леевом эквиваленте. Одновременно наблюдается уменьшение процентных доходов от кредитования (минус 7,1 млн. леев). Снижение процентных доходов от инвестиций в ГЦБ почти на 4 млн. леев сопровождается ростом портфеля бумаг на 8,2 млн. леев.

Ростом совокупного депозитного портфеля на 153,6 млн. леев (в том числе и ростом его процентной составляющей), ростом кредитного портфеля довольно сложно объяснить уменьшение расходов на выплату процентов по срочным процентным депозитам на 2,9 млн. леев, уменьшение непроцентных доходов от сборов и комиссий (минус 2,3 млн. леев) и уменьшение операционных расходов на 4,3 млн. леев. Вероятнее всего, рост остатков кредитного и депозитного портфелей, портфеля ЦБ происходил в конце месяца, тогда как доходы и расходы по ним формировались в течение всего месяца.

Продолжая анализировать изменения основных статей отчета, отметим рост расходов на обесценение по ссудам (+8,2 млн. леев). Одновременно с этим улучшается качество кредитного портфеля. Выражается это, в том числе, в уменьшении портфеля неблагоприятных кредитов на 3,51 млн. леев. Уменьшение расходов по резервам/возобновляемым резервам слегка смягчило ситуацию (минус 2,6 млн. леев). В результате прибыль апреля составила 28,1 млн. леев, уменьшившись в сравнении с мартом на 12,8 млн. леев. Показатель рентабельности активов улучшился на 0,04 п.п. и остановился на уровне 2,29%.

Рассматривая кредитный портфель в разбивке по секторам экономики, отметим, что кредитование в национальной валюте и в апреле было сосредоточено на обслуживании юридических лиц. На 47,8 млн. леев растут остатки на ссудных счетах предприятий пищевой промышленности. На 27,4 млн. леев инвестировано больше в область оказания услуг. Кредитный портфель коммерческого направления пополнился за апрель на 22,6 млн. леев. На 12,7 млн. леев выросли остатки на ссудных счетах сельскохозяйственной отрасли. Самые крупные погашения в национальной валюте затронули небанковский финансовый сектор (минус 24,7 млн. леев). За ним идут энергетический сектор (минус 15,5 млн. леев), сектор транспорта, телекоммуникаций и развития сети (минус 10,5 млн. леев) и административные учреждения (минус 9,6 млн. леев). Снижение остатков по ссудным счетам в иностранной валюте обусловлено в основном крупным погашением в секторе пищевой промышленности (минус 52,9 млн. в леевом эквиваленте).

Отметим также и положительную динамику в валютном кредитном портфеле. На 5,4 млн. в леевом эквиваленте выросли остатки коммерческого сектора. На 3,9 млн. в леевом эквиваленте увеличились инвестиции в промышленно-производственный сектор. Ссудные валютные счета сельского хозяйства пополнились на 2,6 млн. в леевом эквиваленте. На изменения в депозитном портфеле оказали большое влияние юридические лица. Остатки на их текущих счетах в национальной валюте опустели на 300,4 млн. леев, но срочные процентные счета были пополнены на 519,4 млн. леев.

Физические лица вывели со срочных процентных счетов 21,4 млн. леев, увеличив остатки на своих текущих счетах на 42,4 млн. леев. Депозитный портфель в иностранной валюте уменьшился на 86,5 млн. в леевом эквиваленте. Из них 82,5 млн. в леевом эквиваленте приходится на долю юридических лиц. Так, со срочных процентных счетов юридическими лицами были выведены средства на общую сумму 57,6 млн. в леевом эквиваленте (с учетом отрицательной курсовой разницы). Доля физических лиц в изменениях валютного депозитного портфеля была существенно меньше – минус 3,9 млн. в леевом эквиваленте. Со срочных процентных счетов физических лиц ушло 9,2 млн. в леевом эквиваленте (с учетом отрицательной курсовой разницы). Текущие счета, напротив, были пополнены на 5,2 млн. в леевом эквиваленте.

Прочие финансовые обязательства банка уменьшились в апреле на 23,3 млн. леев. Денежные средства и их эквиваленты выросли на 142,3 млн. леев. Доля высоколиквидных активов в совокупных активах составила на конец апреля 58,44% при среднем значении по системе – 50,85%. Штат увеличился на два человека.

Значительные колебания остатков по основным позициям финансовой отчетности банка за апрель в сравнении с мартом говорят об активной деятельности во всех традиционных областях банковской сферы. Рост процентных доходов от инвестиций в ЦБ, удерживаемые до погашения (+1,1 млн. леев), сопровождается снижением процентных доходов от кредитования (минус 1,7 млн. леев). Отсутствие прямой корреляции доходов с изменениями балансовых статей, которые служат базой для их получения, говорит о гибкости использования этих банковских инструментов. Как пример можно указать на то, что при росте доходов от вложений в ГЦБ сам портфель на конец месяца теряет 93,8 млн. леев.

Значительные колебания остатков по основным позициям финансовой отчетности банка за апрель в сравнении с мартом говорят об активной деятельности во всех традиционных областях банковской сферы. Рост процентных доходов от инвестиций в ЦБ, удерживаемые до погашения (+1,1 млн. леев), сопровождается снижением процентных доходов от кредитования (минус 1,7 млн. леев). Отсутствие прямой корреляции доходов с изменениями балансовых статей, которые служат базой для их получения, говорит о гибкости использования этих банковских инструментов. Как пример можно указать на то, что при росте доходов от вложений в ГЦБ сам портфель на конец месяца теряет 93,8 млн. леев.

Уменьшение доходов от кредитования сопровождается ростом кредитного портфеля на 31,3 млн. леев. От валюты кредитов зависят и процентные ставки, то есть доходы. За апрель портфель в национальной валюте увеличился на 19,1 млн. леев. Совокупный портфель в иностранной валюте вырос на 12,2 млн. в леевом эквиваленте. Однако в долларах США наблюдается снижение остатков на 12,6 млн. в леевом эквиваленте. Остатки по кредитам в евро, напротив, растут на 24,9 млн. в леевом эквиваленте. Рассматривая распределение остатков по ссудным счетам с точки зрения отраслей экономики, отметим, что при росте портфеля в национальной валюте на 19,1 млн. леев, на кредитование физических лиц в виде потребительских кредитов дополнительно было направлено 18,7 млн. леев. Весьма активно сотрудничал банк в апреле и с небанковским финансовым сектором (+20,3 млн. леев). Не обойдены были вниманием и физические лица - предприниматели (+1,8 млн. леев). Почти на 2 млн. леев выросли остатки по прочим кредитам. Таким образом, можно смело говорить о продолжении традиции плотно работать с физическими лицами в области кредитования.

Кредитование секторов экономики в национальной валюте также имело место, но не в столь внушительных объемах. Так, на 1,9 млн. леев выросли остатки по кредитам, выданным в области оказания услуг. На 1,3 млн. леев было дополнительно инвестировано в сельское хозяйство. Чуть меньше, на 1,2 млн. леев, выросли остатки по ссудам, выданным промышленно-производственному сектору. Крупные погашения коснулись коммерческой отрасли (минус 13,7 млн. леев), сектора энергетики (минус 7,4 млн. леев). Почти на 3 млн. леев уменьшились остатки на ссудных счетах в национальной валюте сектора пищевой промышленности. На 1,6 млн. леев снизился портфель леевых кредитов в области транспорта, телекоммуникаций и развития сети. Внушительный рост остатков на ссудных счетах в иностранной валюте (+13,7 млн. в леевом эквиваленте) наблюдается в области оказания услуг. Почти на такую же сумму (+13,1 млн. в леевом эквиваленте) растут инвестиции банка в прочие кредиты. С небанковским финансовым сектором банк продолжает активно сотрудничать и в валюте (+4,6 млн. в леевом эквиваленте). Почти в том же объеме (+4,5 млн. в леевом эквиваленте) увеличиваются остатки на счетах коммерческого сектора. Крупные погашения кредитов в иностранной валюте затронули сектор энергетики (минус 8,0 млн. в леевом эквиваленте), пищевую промышленность (минус 5,2 млн. в леевом эквиваленте), промышленно-производственную сферу (минус 4,9 млн. в леевом эквиваленте) и область транспорта, телекоммуникаций и развития сети (минус 3,9 млн. в леевом эквиваленте). Портфель неблагоприятных кредитов увеличивается в апреле на 2,14 млн. леев, что сопровождается ростом отчислений на обесценение ссуд в размере 3,4 млн. леев.

Возвращаясь к доходам и расходам банка, заметим уменьшение затрат на выплату процентов по депозитным счетам (минус 1,5 млн. леев). Хотя в апреле зафиксирован рост совокупного депозитного портфеля на 60,2 млн. леев. Леевая составляющая роста портфеля исчисляется почти 24 млн. леев. Валютный портфель вырос на 36,2 млн. в леевом эквиваленте. Если рассматривать происходившие изменения более детально, то можно прийти к выводу, что не совсем ровные отношения складываются у банка с физическими лицами в национальной валюте. Общий отток средств составил 20,9 млн. леев. Однако со срочных процентных счетов было выведено 57,7 млн. леев. Рост остатков на текущих счетах физических лиц нивелировал это крупное снижение (+36,4 млн. леев). Юридические лица, напротив, приумножили свои средства в леях как на текущих счетах (+16,3 млн. леев), так и в виде срочных процентных размещений (+27,8 млн. леев). Также дополнительно на срочных процентных счетах в валюте юридическими лицамибыло размещено еще 12,9 млн. в леевом эквиваленте. Чуть скромнее эта позиция у физических лиц (+4,8 млн. в леевом эквиваленте).

Рассмотрим далее оставшиеся статьи отчета о прибыли и убытках. Весьма существенно снижение непроцентных доходов, получаемых от сборов и комиссий (минус 3,7 млн. леев). Восстановление ранее сформированных расходов в виде возобновленных резервов на 2,4 млн. леев и снижение на 0,5 млн. леев расходов, связанных с налогами, позволяет уравновесить уменьшение непроцентных доходов. В итоге финансовый результат банка составляет 20,6 млн. леев, что на 3,5 млн. леев меньше прибыли марта. Но снижение прибыли несущественно сказывается на рентабельности активов, принимая во внимание и их существенный рост (+273,5 млн. леев). Показатель рентабельности активов ROA уменьшается на 0,19 п.п., оставаясь одним из лучших по системе – 3,09%. Источником роста активов, помимо привлеченных средств от населения, стал и рост прочих финансовых обязательств банка на 178,6 млн. леев. Частично это повлияло на рост остатков на корсчетах банка, увеличившихся за апрель почти на 278 млн. леев. Вслед за этим незначительно, но выросла краткосрочная ликвидность (+0,24 п.п.) до уровня 50,56% при среднем значении по системе 50,85%. Штат банка в апреле уменьшился на восемь человек.

Анализ апрельской отчетности говорит о форсированной деятельности в области кредитования и мониторинга качества кредитного портфеля. И несмотря на снижение в апреле процентных доходов от выдачи ссуд на 3,2 млн. леев, сам кредитный портфель увеличился к концу месяца на 59,8 млн. леев. В программе сотрудничества задействован почти весь спектр отраслей экономики, и преимущественно в национальной валюте.

Анализ апрельской отчетности говорит о форсированной деятельности в области кредитования и мониторинга качества кредитного портфеля. И несмотря на снижение в апреле процентных доходов от выдачи ссуд на 3,2 млн. леев, сам кредитный портфель увеличился к концу месяца на 59,8 млн. леев. В программе сотрудничества задействован почти весь спектр отраслей экономики, и преимущественно в национальной валюте.

Примечательно, что самые большие инвестиции были сделаны банком в сельское хозяйство (+34,6 млн. леев). Далее по значимости сумм следует коммерческий сектор (+22,4 млн. леев). На 2,8 млн. леев выросли остатки по кредитам в области транспорта, телекоммуникаций и развития сети. Крупные погашения в национальной валюте произошли у физических лиц-предпринимателей (минус 8,0 млн. леев). На 5,5 млн. леев уменьшились остатки на ссудных счетах сектора пищевой промышленности. Портфель сектора оказания услуг похудел на 4,5 млн. леев. Итого за месяц совокупный кредитный портфель в национальной валюте вырос на 40,0 млн. леев. Рост кредитного портфеля в иностранной валюте на 19,8 млн. в леевом эквиваленте сопровождался ростом остатков на ссудных счетах промышленно-производственного сектора (+8,6 млн. в леевом эквиваленте), сектора транспорта, телекоммуникаций и развития сети (+5,0 млн. в леевом эквиваленте) и сельского хозяйства (+3,8 млн. в леевом эквиваленте). Портфель неблагоприятных кредитов уменьшился на 1,27 млн. леев. На 7,6 млн. леев были восстановлены сформированные ранее расходы на обесценение ссуд, что сыграло главную роль в формировании финансового результата апреля – 6,7 млн. леев (в сравнении с убытком марта в 1,3 млн. леев прирост прибыли составил 8,0 млн. леев).

Вместе с уменьшением расходов по ссудам благоприятную роль сыграл рост доходов на 1,1 млн. леев, полученных в виде курсовых разниц-нетто. Также отметим увеличение непроцентных доходов от сборов и комиссий (+0,3 млн. леев) и прочих операционных доходов – на 0,3 млн. леев. Параллельное уменьшение прочих операционных расходов на 0,7 млн. леев, административных затрат на 0,6 млн. леев и расходов на выплату процентов по депозитам на 0,7 млн. леев также внесли свою положительную лепту в формирование прибыли апреля.

Снижение расходов на выплату процентов сопровождалось сжатием депозитного портфеля (минус 25,7 млн. леев). Уменьшение остатков на депозитных счетах формировалось в основном за счет оттока средств физических лиц в национальной валюте (минус 35,6 млн. леев). Из этой суммы на срочные процентные депозиты пришлось почти 22 млн. леев. Остатки на счетах юридических лиц в нацвалюте уменьшились за апрель на 4,2 млн. леев. Более активно работали юридические лица в иностранной валюте, пополнив остатки на своих текущих счетах почти на 19 млн. в леевом эквиваленте. Уменьшение остатков на валютных счетах физических лиц можно сопоставить с влиянием отрицательной курсовой разницы.

Отметим также рост прочих финансовых обязательств банка на 12,9 млн. леев. Рентабельность активов в связи с ростом прибыли выросла на 0,39 п.п. и составила 1,07%. Высоколиквидные активы в виде денежных средств и их эквивалентов уменьшились в апреле на 56,2 млн. леев. При почти неизменных совокупных активах это привело к снижению показателя краткосрочной ликвидности на 1,88 п.п. до уровня 38,52%. Штат в апреле уменьшился на два человека.

Основное влияние на снижение финансового результата апреля на 4,4 млн. леев (3,8 млн. леев в апреле против 8,2 млн. леев в марте) оказали следующие факторы. Прежде всего – это рост административных расходов на 2,2 млн. леев (из них 1,6 млн. леев приходится на рост затрат по статье «Премиальные»). Затем отметим рост расходов в виде отчислений в резервы и возобновленные резервы (+1,6 млн. леев). Также укажем на снижение совокупных процентных доходов на 0,7 млн. леев.

Основное влияние на снижение финансового результата апреля на 4,4 млн. леев (3,8 млн. леев в апреле против 8,2 млн. леев в марте) оказали следующие факторы. Прежде всего – это рост административных расходов на 2,2 млн. леев (из них 1,6 млн. леев приходится на рост затрат по статье «Премиальные»). Затем отметим рост расходов в виде отчислений в резервы и возобновленные резервы (+1,6 млн. леев). Также укажем на снижение совокупных процентных доходов на 0,7 млн. леев.

Детализация процентных доходов показывает нам рост доходов от кредитования (+0,4 млн. леев), с одной стороны, и уменьшение доходов от инвестиций в государственные ценные бумаги, удерживаемые до погашения (минус 1,1 млн. леев) – с другой стороны. Сам портфель ценных бумаг пополнился на конец месяца еще на 1,9 млн. леев. Совокупный кредитный портфель вырос в апреле на 7,3 млн. леев. Большее внимание было уделено банком кредитному портфелю в национальной валюте (+12,4 млн. леев), в частности – кредитованию физических лиц. Так, портфель потребительских кредитов увеличился почти на 3 млн. леев. На 7,6 млн. леев пополнился портфель прочих кредитов. В сектор кредитов физическим лицам-предпринимателям было инвестировано дополнительно 1,1 млн. леев, а портфель кредитов на строительство или приобретение жилья вырос еще на 0,9 млн. леев.

Отметим сотрудничество банка в области кредитования сельскохозяйственного сектора (+1,0 млн. леев), промышленности (+0,8 млн. леев) и торговли (+0,4 млн. леев). Наиболее крупное погашение произошло в небанковском финансовом секторе (минус 1,2 млн. леев). В меньшей степени снизились остатки на ссудных счетах сектора пищевой промышленности (минус 0,6 млн. леев) и сектора оказания услуг (минус 0,5 млн. леев). Уменьшение остатков на ссудных счетах в иностранной валюте в общей сложности на 5,1 млн. в леевом эквиваленте сопровождалось погашениями валютных кредитов в коммерческом секторе (минус 3,9 млн. в леевом эквиваленте) и в небанковском финансовом секторе (минус 2,5 млн. в леевом эквиваленте). Крупное пополнение остатков произошло в секторе строительства (+1,4 млн. в леевом эквиваленте). Портфель неблагоприятных кредитов уменьшился на 0,19 млн. леев, улучшив качество кредитного портфеля в целом.

Привлечение денежных средств от населения и размещение их на депозитных счетах позволило увеличить в апреле депозитный портфель банка на 30,6 млн. леев. На 5,6 млн. леев выросли остатки на текущих счетах физических лиц в национальной валюте. Также дополнительно было размещено в виде срочных процентных депозитов 3,1 млн. леев. Юридические лица внесли больший вклад в пополнение депозитного портфеля в национальной валюте, увеличив остатки на текущих счетах на 12,1 млн. леев, и на 0,8 млн. леев – остатки на срочных процентных депозитах. Пополнялись в апреле и текущие счета населения в иностранной валюте (+2,8 млн. леев). Со срочных процентных депозитов физических лиц, напротив, наблюдается отток 3,9 млн. в леевом эквиваленте (с учетом отрицательной курсовой разницы). Совокупный рост валютного депозитного портфеля на 8,5 млн. в леевом эквиваленте обеспечился средствами юридических лиц. Остатки их средств на валютных текущих счетах увеличились на 9,7 млн. в леевом эквиваленте.

Уменьшение остатков на срочных процентных счетах сопоставимо с влиянием курсовой разницы. Увеличение совокупных активов (+19,0 млн. леев) и уменьшение прибыли оказали влияние на показатель рентабельности активов. ROA уменьшился на 0,41 п.п., но остается гораздо выше среднего показателя по системе – 3,01%. Краткосрочная ликвидность выросла на 0,2 п.п. и составила по результатам апреля 57,03% при среднем показателе 50,85 %. Штат банка пополнился тремя новыми сотрудниками.

Апрель для банка характеризовался существенным увеличением депозитного портфеля (+116,2 млн. леев), и, как следствие, ростом совокупных активов на 107,5 млн. леев. Финансовый результат месяца можно признать стабильным – 2,7 млн. леев, с небольшим ростом в сравнении с мартом на 0,6 млн. леев. Наряду с уменьшением процентных доходов (минус 0,3 млн. леев) на эту же сумму выросли доходы от курсовых разниц-нетто.

Апрель для банка характеризовался существенным увеличением депозитного портфеля (+116,2 млн. леев), и, как следствие, ростом совокупных активов на 107,5 млн. леев. Финансовый результат месяца можно признать стабильным – 2,7 млн. леев, с небольшим ростом в сравнении с мартом на 0,6 млн. леев. Наряду с уменьшением процентных доходов (минус 0,3 млн. леев) на эту же сумму выросли доходы от курсовых разниц-нетто.

На прибыль апреля повлияло также и снижение по различным статьям расходов. Так, на 0,9 млн. леев снизились расходы на обесценение ссуд. На 0,3 млн. леев упали административные затраты. На 0,2 млн. леев уменьшились непроцентные расходы от сборов и комиссий. Рост депозитного портфеля вызвал увеличение расходов на выплату процентов по депозитам (+0,3 млн. леев). Увеличение остатков на депозитных счетах клиентов вызвано прежде всего привлечением дополнительных ресурсов от юридических лиц в иностранной валюте (+93,0 млн. в леевом эквиваленте). И хотя сумма остатков юридических лиц на срочных процентных счетах уменьшились на 73,0 млн. в леевом эквиваленте, сальдо на текущих счетах выросло почти на 166 млн. в леевом эквиваленте. Почти на 3,0 млн. в леевом эквиваленте увеличили остатки на текущих валютных счетах и физические лица. В итоге валютный депозитный портфель увеличился на 96,1 млн. в леевом эквиваленте. Привлечение дополнительных ресурсов в виде депозитов в национальной валюте составило 20,1 млн. леев. Из них прирост на 16,2 млн. леев произошел за счет увеличения остатков на счетах юридических лиц. Изменения, происходившие в кредитном портфеле, коснулись в основном кредитов, выданных в долларах США (минус 4,9 млн. в леевом эквиваленте) и евро (+9,2 млн. в леевом эквиваленте). Кредитный портфель в национальной валюте изменился незначительно (минус 0,5 млн. леев).

Отметим также достаточно крупное снижение остатков по кредитам в национальной валюте, выданных торговле (минус 1,0 млн. леев) и сектору прочих кредитов (минус 0,7 млн. леев). Пополнились ссудные счета сельскохозяйственного сектора (+0,4 млн. леев). Примерно на эту же сумму выросли остатки по кредитам, выданным в леях на приобретение или строительство недвижимости. И на 0,5 млн. леев пополнились ссудные счета промышленно-производственного сектора. Рост кредитного портфеля в иностранной валюте сопровождается увеличением остатков на ссудных счетах промышленно-производственного сектора (+4,2 млн. в леевом эквиваленте), коммерческого сектора (+3,1 млн. в леевом эквиваленте) и сектора прочих кредитов (+0,4 млн. в леевом эквиваленте).

Крупные погашения коснулись сектора сельского хозяйства (минус 1,5 млн. в леевом эквиваленте) и кредитов, выданных в области транспорта, телекоммуникаций и развития сети (минус 1,9 млн. в леевом эквиваленте). На 2,82 млн. леев стал меньше портфель неблагоприятных кредитов, что говорит об улучшении качества кредитного портфеля банка. Возвращаясь к основным статьям баланса, отметим уменьшение на 9,6 млн. леев задолженности банка в виде прочих финансовых обязательств. В активной части баланса укажем на аккумуляцию депозитных средств на корсчетах банка на (+110,3 млн. леев). Что привело к увеличению показателя краткосрочной ликвидности сразу на 14,18 п.п. (с 47,55% в марте до 61,73% в апреле). Штат банка пополнился на три человека.

Уменьшение прибыли банка в апреле на 3,9 млн. леев до значения 2,6 млн. леев связано в большей степени с ростом расходов на обесценение ссуд (+2,2 млн. леев), уменьшением на 1,0 млн. леев прочих операционных доходов и снижением доходов от курсовых разниц-нетто (минус 1,4 млн. леев). Снижение непроцентных доходов от сборов и комиссий на 0,8 млн. леев было скомпенсировано уменьшением расходов на выплату процентов по депозитам (-0,7 млн. леев).

Уменьшение прибыли банка в апреле на 3,9 млн. леев до значения 2,6 млн. леев связано в большей степени с ростом расходов на обесценение ссуд (+2,2 млн. леев), уменьшением на 1,0 млн. леев прочих операционных доходов и снижением доходов от курсовых разниц-нетто (минус 1,4 млн. леев). Снижение непроцентных доходов от сборов и комиссий на 0,8 млн. леев было скомпенсировано уменьшением расходов на выплату процентов по депозитам (-0,7 млн. леев).

Депозитный портфель сжался на 30,7 млн. леев. Основной причиной стал отток средств со счетов в иностранной валюте (минус 41,3 млн. в леевом эквиваленте). Из них на 40,9 млн. в леевом эквиваленте опустели текущие счета юридических лиц. Но на 7,3 млн. в леевом эквиваленте пополнены их срочные процентные счета. Физические лица, наоборот, увеличили остатки на текущих валютных счетах (+3,4 млн. в леевом эквиваленте), но вывели, с учетом отрицательной курсовой разницы, со срочных счетов 10,4 млн. в леевом эквиваленте. Более привлекательно выглядит депозитный портфель физических лиц в национальной валюте. Рост остатков на их счетах составил 27,9 млн. леев. Из них только на срочные процентные депозиты приходится пополнение на 23,6 млн. леев. Однако остатки на текущих счетах в национальной валюте юридических лиц уменьшаются в апреле на 11,8 млн. леев, а со срочных процентных депозитов «уходит» 5,6 млн. леев. Параллельно банк избавляется от прочих финансовых обязательств на сумму 59,8 млн. леев.

Говоря об изменениях в кредитном портфеле, отметим сотрудничество банка с экономическими агентами в области транспорта, телекоммуникаций и развития сети (рост инвестиций в виде кредитов в национальной валюте составил 13,4 млн. леев). Также растут леевые инвестиции в строительство (+3,8 млн. леев) и сельское хозяйство (+2,5 млн. леев). Крупные погашения в национальной валюте в апреле пришлись на торговлю (минус 3,9 млн. леев) и сектор кредитования на приобретение/строительство недвижимости (минус 3,5 млн. леев). Колебания в валютном кредитном портфеле можно назвать незначительными, за исключением промышленно-производственного сектора. Остатки на его ссудных счетах уменьшились на 1,9 млн. в леевом эквиваленте. Портфель неблагоприятных кредитов пополнился в апреле еще на 1,06 млн. леев. Уменьшение совокупных активов на 80,2 млн. леев вместе со снижением прибыли незначительно влияют на показатель рентабельности активов, уменьшая его на 0,07 п.п. до уровня 0,83%. Снижаются и остатки высоколиквидных активов в виде наличности и остатков на корсчетах банка в общей сложности на 91,5 млн. леев. В связи с этим уменьшается и краткосрочная ликвидность (минус 0,91 п.п.), оставаясь на довольно высоком уровне – 53,46%. Штат банка уменьшился в апреле на семь человек.

Согласно отчету о прибыли и убытках за апрель на финансовый результат банка оказали влияние два крупных фактора. Во-первых, увеличены (в сравнении с показателями марта) расходы на обесценение ссуд и дебиторской задолженности на 2,5 млн. леев. Во-вторых, на 1,1 млн. леев снизились непроцентные доходы от сборов и комиссий. И, в-третьих, на 1,1 млн. леев уменьшились процентные доходы, получаемые от инвестиций, удерживаемых до погашения. Последний фактор, несмотря на рост процентных доходов от кредитования (+153 тыс. леев) и доходов от продажи финансовых активов, потянул вниз за собой совокупные процентные доходы (минус 968 тыс. леев). Снижение на 1,1 млн. леев непроцентных доходов от сборов и комиссий было компенсировано уменьшением на 0,7 млн. леев расходов по этим же статьям.

Согласно отчету о прибыли и убытках за апрель на финансовый результат банка оказали влияние два крупных фактора. Во-первых, увеличены (в сравнении с показателями марта) расходы на обесценение ссуд и дебиторской задолженности на 2,5 млн. леев. Во-вторых, на 1,1 млн. леев снизились непроцентные доходы от сборов и комиссий. И, в-третьих, на 1,1 млн. леев уменьшились процентные доходы, получаемые от инвестиций, удерживаемых до погашения. Последний фактор, несмотря на рост процентных доходов от кредитования (+153 тыс. леев) и доходов от продажи финансовых активов, потянул вниз за собой совокупные процентные доходы (минус 968 тыс. леев). Снижение на 1,1 млн. леев непроцентных доходов от сборов и комиссий было компенсировано уменьшением на 0,7 млн. леев расходов по этим же статьям.

Снижение доходов от курсовых разниц-нетто (минус 0,6 млн. леев) нивелировалось ростом прочих операционных доходов на 0,3 млн. леев и уменьшением прочих операционных расходов также на 0,3 млн. леев. Рост административных затрат на 0,7 млн. леев связан с увеличением отчислений на обслуживание персонала, премиальными и отчислений на пенсионное и социальное страхование. Также выросли отчисления по статьям, связанным с налогами (+0,5 млн. леев). В итоге прибыль банка в апреле составила 1,0 млн. леев, уступив финансовому результату марта 4,0 млн. леев. Снижение финансового результата и рост на 3,7 млн. леев совокупных активов влияют на показатель рентабельности активов. По результатам апреля он уменьшается на 0,24 п.п. и составляет 1,24%.

Изменения в кредитном портфеле за апрель, с точки зрения валюты, говорят о росте остатков на ссудных счетах в национальной валюте (+19,7 млн. леев) и снижении остатков по кредитам, выданным в иностранной валюте (минус 14,5 млн. в леевом эквиваленте). Увеличению кредитного портфеля в национальной валюте сопутствовал существенный рост остатков на ссудных счетах физических лиц. Так, портфель потребительских кредитов вырос в апреле на 7,3 млн. леев. На 6,7 млн. леев увеличились остатки по кредитам, выданным физическим лицам-предпринимателям. Сальдо прочих кредитов также увеличилось почти на 2 млн. леев. Остатки по кредитам, выданным в национальной валюте на приобретение/строительство недвижимости, напротив, снизились на 0,6 млн. леев. Говоря о кредитовании юридических лиц в национальной валюте, отметим дополнительные инвестиции в сектор сельского хозяйства (+2,2 млн. леев) и коммерческий сектор (+3,3 млн. леев). Уменьшение валютного кредитного портфеля связано с такими крупными погашениями, как снижение остатков на счетах коммерческого сектора (минус 11,9 млн. в леевом эквиваленте), промышленно-производственного сектора (минус 1,5 млн. в леевом эквиваленте). На 0,7 млн. в леевом эквиваленте уменьшились остатки по валютным кредитам в области транспорта, телекоммуникаций и развития сети и примерно на эту же сумму – остатки по прочим кредитам.

Стоит также отметить существенный рост в апреле остатков на ссудных валютных счетах небанковских финансовых организаций (+1,1 млн. в леевом эквиваленте). Качество кредитного портфеля за апрель улучшилось. Часть кредитов потеряла статус неблагоприятных (минус 0,18 млн. леев), что положительно сказалось на качестве портфеля. Небольшое уменьшение расходов на проценты по депозитам связано с изменениями в депозитном портфеле. В части национальной валюты зафиксирован отток денег клиентов с депозитных счетов почти на 21 млн. леев. На 22,9 млн. леев уменьшились остатки на текущих счетах юридических лиц. Физические лица, напротив, пополнили текущие счета в национальной валюте на 6,9 млн. леев. Портфель срочных процентных депозитов в леях похудел на 5,1 млн. леев. Изменения в валютном депозитном портфеле обозначены ростом остатков на текущих счетах юридических лиц (+30,4 млн. в леевом эквиваленте) и оттоком средств физических лиц со срочных процентных счетов (минус 9,7 млн. в леевом эквиваленте с учетом отрицательной курсовой разницы). В итоге валютный портфель показывает рост на 24,4 млн. в леевом эквиваленте, а совокупный депозитный портфель увеличивается в апреле на 3,4 млн. леев.

Прочие финансовые обязательства банка уменьшаются почти на 21 млн. леев. Остатки высоколиквидных активов также снижаются. На 4,7 млн. леев становится меньше портфель ценных бумаг. На 56,3 млн. леев уменьшаются денежные средства и их эквиваленты. Как следствие, краткосрочная ликвидность становится меньше на 1,27 п.п. и составляет 44,12%. В апреле банк закрывает одно подразделение и принимает в штат 7 новых сотрудников.

В связи с крупными погашениями кредитов в национальной валюте (минус 7,8 млн. леев) и уменьшением портфеля ЦБ почти на 14 млн. леев процентные доходы в апреле уменьшились на 0,5 млн. леев в сравнении с мартом. Другим значимым фактором, повлиявшим на формирование прибыли апреля, стал рост расходов на обесценение ссуд (+0,7 млн. леев). В итоге, опуская незначительные колебания по другим статьям доходов и расходов, прибыль банка в апреле составила 0,8 млн. леев, уступив результату марта 1,1 млн. леев.

В связи с крупными погашениями кредитов в национальной валюте (минус 7,8 млн. леев) и уменьшением портфеля ЦБ почти на 14 млн. леев процентные доходы в апреле уменьшились на 0,5 млн. леев в сравнении с мартом. Другим значимым фактором, повлиявшим на формирование прибыли апреля, стал рост расходов на обесценение ссуд (+0,7 млн. леев). В итоге, опуская незначительные колебания по другим статьям доходов и расходов, прибыль банка в апреле составила 0,8 млн. леев, уступив результату марта 1,1 млн. леев.

Уменьшение совокупных активов на 41,1 млн. леев смягчило влияние прибыли на показатель рентабельности активов. На конец апреля его значение составило 1,08%, снизившись на 0,12 п.п. Уменьшение совокупного кредитного портфеля на 1,5 млн. леев можно рассматривать как плавное перетекание его леевой и долларовой частей в евро. А именно: портфель в национальной валюте уменьшился на 7,8 млн. леев, портфель в долларах – на 19,6 млн. в леевом эквиваленте, а портфель в евро вырос почти на 26 млн. в леевом эквиваленте. Значимые погашения кредитов в национальной валюте коснулись сектора пищевой промышленности (минус 6,4 млн. леев) и торговли (минус 1,7 млн. леев). Также на 0,5 млн. леев уменьшились остатки на ссудных счетах промышленно-производственного сектора.

Стоит отметить крупные инвестиции банка в национальной валюте в кредитование сельского хозяйства (+0,6 млн. леев) и вложения в сектор физических лиц-предпринимателей (+0,5 млн. леев). Изменения в валютном кредитном портфеле произошли в основном за счет роста остатков на ссудных счетах сельскохозяйственного сектора (+7,8 млн. в леевом эквиваленте) и коммерческого сектора (+0,6 млн. в леевом эквиваленте).

Крупные снижения остатков произошли в небанковском финансовом секторе (минус 1,6 млн. в леевом эквиваленте). Менее значительные затронули промышленно-производственный сектор (минус 0,5 млн. в леевом эквиваленте) и сектор пищевой промышленности (минус 0,3 млн. в леевом эквиваленте). Качество кредитного портфеля не претерпело значительных изменений. Сумма неблагоприятных кредитов выросла за апрель на 0,04 млн. леев и составила 65,22 млн. леев. Депозитный портфель сжался на 32,8 млн. леев. Основная причина – уменьшение остатков на счетах юридических лиц в иностранной валюте (минус 41,7 млн. в леевом эквиваленте). Депозитный портфель в национальной валюте, напротив, демонстрирует приток средств (+11,6 млн. леев). Из них на 10,6 млн. леев выросли остатки на срочных процентных счетах физических лиц. На 8,3 млн. леев уменьшаются межбанковские финансовые обязательства.

В активной части баланса отметим рост наличности в кассах и банкоматах на 8,1 млн. леев. Остатки же на корсчетах банка, напротив, уменьшаются на 34,9 млн. леев. Несмотря на связанное со снижением остатков высоколиквидных активов уменьшение показателя краткосрочной ликвидности (минус 1,35 п.п.), показатель остается одним из самых высоких по системе – 60,23%. Штат в апреле сокращается на три работника.

Изменения, происходившие в финансовой отчетности банка за апрель, указывают на рост кредитного и депозитного портфелей, а также на стабилизацию прибыли в апреле. Сумма заработанной месячной прибыли составила 601 тыс. леев. Небольшое уменьшение финансового результата в сравнении с мартом (минус 134 тыс. леев) связано в основном со снижением процентных доходов от инвестиций, удерживаемых до погашения на 220 тыс. леев, а также непроцентных доходов от сборов и комиссий на 113 тыс. леев. Рост кредитного портфеля почти на 10 млн. леев обусловлен увеличением остатков на ссудных счетах в национальной валюте (+8,8 млн. леев) и иностранной валюте на 1,2 млн. в леевом эквиваленте.

Изменения, происходившие в финансовой отчетности банка за апрель, указывают на рост кредитного и депозитного портфелей, а также на стабилизацию прибыли в апреле. Сумма заработанной месячной прибыли составила 601 тыс. леев. Небольшое уменьшение финансового результата в сравнении с мартом (минус 134 тыс. леев) связано в основном со снижением процентных доходов от инвестиций, удерживаемых до погашения на 220 тыс. леев, а также непроцентных доходов от сборов и комиссий на 113 тыс. леев. Рост кредитного портфеля почти на 10 млн. леев обусловлен увеличением остатков на ссудных счетах в национальной валюте (+8,8 млн. леев) и иностранной валюте на 1,2 млн. в леевом эквиваленте.

Анализ структуры кредитного портфеля по секторам экономики показывает, что приоритетным направлением работы банка в области кредитования является сотрудничество с физическими лицами. Портфель потребительского кредитования увеличивается за апрель на 1,8 млн. леев. На 3,9 млн. леев увеличиваются остатки по кредитам, выданным на приобретение/строительство недвижимости. Почти 1 млн. леев инвестируется банком дополнительно в небанковский финансовый сектор, который тоже можно косвенно отнести к обслуживанию физических лиц. На 0,3 млн. леев пополняются ссудные леевые счета физических лиц-предпринимателей. Существенные пополнения ссудных счетов юридических лиц в национальной валюте наблюдаются в коммерческом секторе (+1,8 млн. леев) и секторе сельского хозяйства (+0,8 млн. леев).

Также пополняются ссудные счета сельскохозяйственного сектора и в иностранной валюте (+2,4 млн. в леевом эквиваленте). На 0,5 млн. в леевом эквиваленте растут остатки на ссудных валютных счетах в секторе прочих кредитов. Крупное погашение происходит в коммерческом секторе (минус 1,7 млн. в леевом эквиваленте). Улучшается качество кредитного портфеля. Неблагоприятных кредитов становится меньше на 0,34 млн. леев. Рост депозитного портфеля происходит пропорционально как в валютной части (+11,1 млн. в леевом эквиваленте), так и в национальной валюте (+8,8 млн. леев). Соответственно при этом наблюдается и рост совокупных активов банка почти на 24 млн. леев.

Увеличение депозитного портфеля в национальной валюте происходит за счет дополнительного привлечения средств юридических лиц (+9,6 млн. леев). Однако физические лица выводят свои средства со срочных процентных депозитов в леях (минус 1,5 млн. леев). Вполне вероятно, что депозитная политика банка становится более привлекательной для физических лиц в части иностранной валюты. Остатки на срочных процентных счетах в иностранной валюте физических лиц вырастают на 6,0 млн. в леевом эквиваленте. Также на 5,7 млн. в леевом эквиваленте дополнительно размещаются на срочных процентных валютных счетах средства юридических лиц. На 3 млн. леев растут и прочие финансовые обязательства банка.

Активная часть баланса характеризуется уменьшением портфеля ценных бумаг, удерживаемых до погашения, на 12,6 млн. леев, ростом наличности в кассах и банкоматах на 11,3 млн. леев и увеличением остатков на корсчетах банка на 1,3 млн. леев. Показатель краткосрочной ликвидности банка в апреле уменьшается на 1,82 п.п. и составляет 52,17% при средней по банковскому сектору 50,85 % . Штат уменьшается на 2 вакансии.■

Добавление комментария