Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

Приток денег населения

Итоги апреля, на которых еще не отразилось повышение базисной ставки до 14,5% и увеличение нормы обязательных резервов в леях до 20%, а потом и до 22%, радуют, хотя и настораживают. В апреле все было тихо, большую часть месяца происходило укрепление национальной валюты. Это потом, в третьей декаде месяца, валютный рынок опять начало лихорадить, и лей ослаб по отношению к доллару США на 0,43 лея, а к евро – на 0,61 лея.

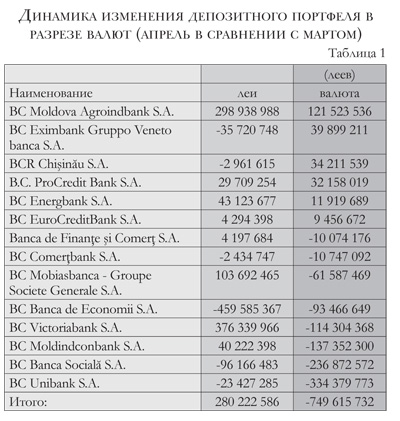

Но такая девальвация не увеличила эквивалент остатков в леях на депозитных счетах банков в валюте. Не сказалась она и на кредитном портфеле. Статистика апреля в сравнении с мартом упорно показывает отток денег с депозитов и сокращение остатков по кредитам. Вполне справедливо предположить, что на общую картину показателей банковской системы большое влияние оказывают балансы банков, находящихся под внешним управлением регулятора рынка. Так, при общем оттоке депозитов в иностранной валюте на 750 млн. леев, 665 млн. леев приходится на три «заболевших» банка. Но при более точной интерпретации статистической информации видно, что банковская система разделилась в отношении валютных депозитов поровну: 6 банков показывают увеличение остатков, а 8 банков – снижение (таблица 1, ранжирована по остаткам валютных депозитов в эквиваленте леев).  Напротив, приток ресурсов от населения в леях значительно вырос, что естественно, учитывая рост ставок по срочным депозитам в леях (средневзвешенная процентная ставка по ним составила в апреле 14,10% годовых). Несмотря на влияние «трех банков» в размере минус 579 млн. леев, общий рост депозитов в национальной валюте составил +280 млн. леев. С точки зрения категорий кредиторов, большая часть оттока депозитов в иностранной валюте приходится на счета юридических лиц (минус 705 млн. леев в эквиваленте) и лишь 45 млн. леев в эквиваленте сняли со своих счетов физические лица.

Напротив, приток ресурсов от населения в леях значительно вырос, что естественно, учитывая рост ставок по срочным депозитам в леях (средневзвешенная процентная ставка по ним составила в апреле 14,10% годовых). Несмотря на влияние «трех банков» в размере минус 579 млн. леев, общий рост депозитов в национальной валюте составил +280 млн. леев. С точки зрения категорий кредиторов, большая часть оттока депозитов в иностранной валюте приходится на счета юридических лиц (минус 705 млн. леев в эквиваленте) и лишь 45 млн. леев в эквиваленте сняли со своих счетов физические лица.

Рассмотрим, как себя чувствовал в апреле в сравнении с предыдущим месяцем «второй кит» банковской деятельности – показатель размещения привлеченных и собственных средств в виде размещенных кредитов. Общий показатель по системе – минус 182 млн. леев. Попробуем разобраться подробнее. таблица 2 показывает остатки на ссудных счетах банков в апреле и марте, а также их изменения.

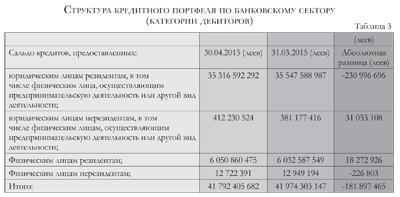

Уже только 5 из 14 банков нарастили в апреле кредитный портфель. Самый значительный показатель роста демонстрирует BC Moldova Agroindbank S.A. Судя по данным, представленным в таблице 2, вклад в общее падение размера кредитного портфеля внесли не только «заболевшие» банки. Уровень снижения остатков по кредитам некоторых «здоровых» банков вполне сопоставим с аналогичными показателями «заболевших».  Рассматривая общий кредитный портфель банковской системы с точки зрения категории дебиторов (таблица 3), замечаем, что, вероятно, возвращенные кредиты юридических лиц-резидентов не были реинвестированы в апреле в экономику на 231 млн. леев. Но на 31 млн. леев выросли остатки по кредитам, выданным юридическим лицам-нерезидентам. В то же время, при сужении кредитной экономической деятельности предприятий и организаций, с физическими лицами у нас все в порядке, они продолжают наращивать потребление. В апреле остатки на их кредитных счетах выросли на 18 млн. На фоне трудностей у экономических субъектов, вкупе со снижением поступлений от трудовых мигрантов, вопрос об источниках будущих погашений этих кредитов остается загадкой. Надежда на то, что часть кредитов все же берется для развития своего маленького, но устойчиво работающего бизнеса.

Рассматривая общий кредитный портфель банковской системы с точки зрения категории дебиторов (таблица 3), замечаем, что, вероятно, возвращенные кредиты юридических лиц-резидентов не были реинвестированы в апреле в экономику на 231 млн. леев. Но на 31 млн. леев выросли остатки по кредитам, выданным юридическим лицам-нерезидентам. В то же время, при сужении кредитной экономической деятельности предприятий и организаций, с физическими лицами у нас все в порядке, они продолжают наращивать потребление. В апреле остатки на их кредитных счетах выросли на 18 млн. На фоне трудностей у экономических субъектов, вкупе со снижением поступлений от трудовых мигрантов, вопрос об источниках будущих погашений этих кредитов остается загадкой. Надежда на то, что часть кредитов все же берется для развития своего маленького, но устойчиво работающего бизнеса. С точки зрения валюты, больший отток приходится на кредиты в евро (минус 28 млн. евро), затем минус $1,6 млн. и в то же время прирост остатков кредитов в национальной валюте на 4 млн. леев (таблица 4). «Псевдовалютную» составляющую кредитов в леях вычислить достаточно сложно. Но, судя по негативным ожиданиям девальвации национальной валюты, она должна присутствовать как гарант от нестабильности курса. Таким образом, неуверенность в стабильности курса лея ставит банки и клиентов по разные стороны баррикады. Банки стремятся навязать кредиты в валюте либо «привязать» кредит в леях к курсу доллара или евро, а клиенты сопротивляются, предвидя для себя большой валютный риск при возврате. При выдаче кредита в леях банк вынужден ориентироваться не только на базисную ставку НБМ (рост в недалеком феврале с 8,5% до 13,5% должен был навести на мысль, что на этом регулятор не остановится), но и учитывать вероятность девальвации лея (валютный риск), что, безусловно, не делает кредиты в национальной валюте более доступными бизнесу.

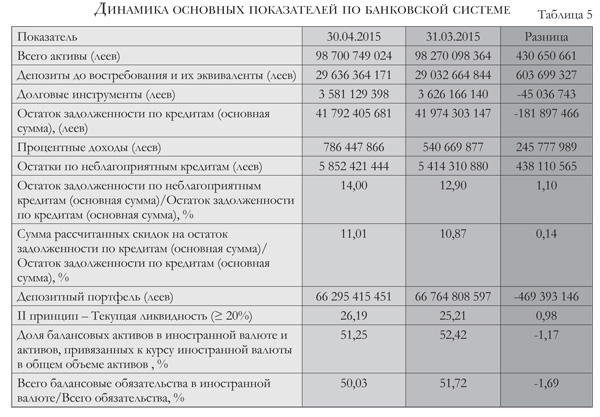

С точки зрения валюты, больший отток приходится на кредиты в евро (минус 28 млн. евро), затем минус $1,6 млн. и в то же время прирост остатков кредитов в национальной валюте на 4 млн. леев (таблица 4). «Псевдовалютную» составляющую кредитов в леях вычислить достаточно сложно. Но, судя по негативным ожиданиям девальвации национальной валюты, она должна присутствовать как гарант от нестабильности курса. Таким образом, неуверенность в стабильности курса лея ставит банки и клиентов по разные стороны баррикады. Банки стремятся навязать кредиты в валюте либо «привязать» кредит в леях к курсу доллара или евро, а клиенты сопротивляются, предвидя для себя большой валютный риск при возврате. При выдаче кредита в леях банк вынужден ориентироваться не только на базисную ставку НБМ (рост в недалеком феврале с 8,5% до 13,5% должен был навести на мысль, что на этом регулятор не остановится), но и учитывать вероятность девальвации лея (валютный риск), что, безусловно, не делает кредиты в национальной валюте более доступными бизнесу.  И все же - за счет чего совокупный баланс банковской системы показывает рост активов в апреле (прирост совокупных активов составил 431 млн. леев)? За счет размера «третьего кита» – высоколиквидных активов? Но и в них наблюдается характерный разнобой (таблица 5) – при снижении вложений банков в ценные бумаги (в основном государственные) налицо существенный рост депозитов до востребования и их эквивалентов (в основном это корсчета банков-корреспондентов за пределами Молдовы).

И все же - за счет чего совокупный баланс банковской системы показывает рост активов в апреле (прирост совокупных активов составил 431 млн. леев)? За счет размера «третьего кита» – высоколиквидных активов? Но и в них наблюдается характерный разнобой (таблица 5) – при снижении вложений банков в ценные бумаги (в основном государственные) налицо существенный рост депозитов до востребования и их эквивалентов (в основном это корсчета банков-корреспондентов за пределами Молдовы).  В этой таблице обращает на себя внимание рост на 8% величины остатков по неблагоприятным кредитам банковской системы в апреле в сравнении с мартом (в абсолютной величине это + 438 млн. леев). В свете того, что общий кредитный портфель падает на 182 млн. леев в апреле в сравнении с мартом, это является индикатором ухудшения качества общего кредитного портфеля банков.

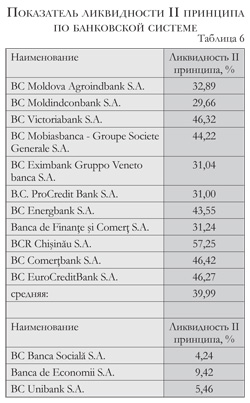

В этой таблице обращает на себя внимание рост на 8% величины остатков по неблагоприятным кредитам банковской системы в апреле в сравнении с мартом (в абсолютной величине это + 438 млн. леев). В свете того, что общий кредитный портфель падает на 182 млн. леев в апреле в сравнении с мартом, это является индикатором ухудшения качества общего кредитного портфеля банков. В портфель ценных бумаг средства хотя и инвестируются, но не так охотно. В апреле он «похудел» на 45 млн. леев. Но выросли остатки на собственных счетах банков (+ 604 млн. леев). Увеличился и показатель ликвидности II принципа с 25,21% в марте до 26,19% в апреле. И не то чтобы этот показатель по системе говорит о перегрузе банков активами, не приносящими большого дохода. Но если мы ограничим влияние на этот совокупный показатель «трех банков», то получим интересную картину (таблица 6).

В портфель ценных бумаг средства хотя и инвестируются, но не так охотно. В апреле он «похудел» на 45 млн. леев. Но выросли остатки на собственных счетах банков (+ 604 млн. леев). Увеличился и показатель ликвидности II принципа с 25,21% в марте до 26,19% в апреле. И не то чтобы этот показатель по системе говорит о перегрузе банков активами, не приносящими большого дохода. Но если мы ограничим влияние на этот совокупный показатель «трех банков», то получим интересную картину (таблица 6).

Простое среднее значение ликвидности II принципа у нормально работающих банков приближается вплотную к 40%. То есть, учитывая, что портфель ценных бумаг не готов расти, а наоборот, сокращается, 40% от совокупных активов не задействованы в обычной и традиционной банковской практике. Они не инвестируются в экономику. Часть из этих 40% обслуживает валютные спекуляции в виде остатков в обменно-валютных кассах, а часть просто отложена на «черный день». И не удивимся, что эта часть отложена в виде валюты.

Увлекшись размышлениями о роли ликвидных активов в балансах банков, мы не ответили на вопрос: за счет каких источников произошел рост активов в системе, если основной традиционный источник пополнения – депозиты, подкачал и никак не демонстрирует оптимизма? Ответ находится в строке «Прочие финансовые обязательства», то есть межбанковские кредиты. В апреле он вырос на 1 млрд. леев. Вот и источник пополнения активов, не такой чистый, светлый и прозрачный, как хотелось бы. Обратный адрес этого источника можно найти на сайте НБМ в изменениях резервов в апреле 2015 г. Там говорится, что «на протяжении отчетного периода уменьшению официальных резервных активов способствовали… факторы интервенции в виде продаж валюты в пользу Banca Socială, Banca de Economii и Unibank – $10,26 млн. ».

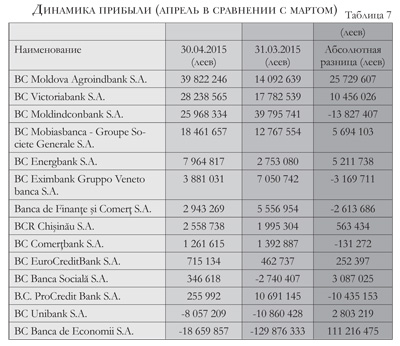

Что поделаешь, такова сегодня действительность в Молдове. По традиции перейдем к обсуждению основных показателей деятельности каждого банка конкретно. Сравнивать будем показатели апреля с показателями марта. Очередность будет определена на основании прибыли, полученной банками в апреле (таблица 7).

По традиции перейдем к обсуждению основных показателей деятельности каждого банка конкретно. Сравнивать будем показатели апреля с показателями марта. Очередность будет определена на основании прибыли, полученной банками в апреле (таблица 7).

Moldova Agroindbank

Прибыль, заработанная банком в апреле, составила 39,8 млн. леев, что на 26 млн. леев выше, чем в марте 2015 г. Одновременно с ростом кредитного портфеля (+ 56 млн. леев) растет и доход банка, полученный от процентных вложений. Вместе с доходом от сборов и комиссий это составляет в апреле 129 млн. леев. Рассмотрев кредитный портфель банка с точки зрения категорий дебиторов, отметим, что остатки на ссудных счетах, принадлежащих экономическому сектору, выросли на 40 млн. леев. Кредитование физических лиц позволило увеличить эту часть кредитного портфеля на 17 млн. леев. Адекватная депозитная политика банка позволила нарастить остатки на счетах на 420 млн. леев больше, чем в марте.

Ставки по депозитам в национальной валюте сочли привлекательными как юридические, так и физические лица. В итоге эта часть депозитного портфеля банка выросла в апреле на 299 млн. леев. А прирост валютных депозитов коснулся только физических лиц (+ 126 млн. леев). Вместе с незначительным снижением остатков на валютных депозитах юридических лиц (минус 4 млн. леев) совокупный прирост валютной составляющей депозитного портфеля составил 122 млн. леев.

Относительные показатели качества кредитного портфеля не продемонстрировали значительных колебаний в сравнении с мартом. Сопоставление таких показателей, как сумма неблагоприятных кредитов (+ 12 млн. леев за апрель) и уменьшение статьи расходов «Обесценение финансовых активов, не учитываемых по справедливой стоимости через прибыль и убыток» в части ссуд и дебиторской задолженности на 46 млн. леев (что в большой степени и повлияло на апрельский финансовый результат банка), говорит о хорошем мониторинге качества кредитного портфеля. Также хочется отметить пополнение портфеля ценных бумаг на 84 млн. леев и рост остатков на счетах банка на 224 млн. леев.

Victoriabank

Прибыль банка, заработанная в апреле, превышает финансовый результат прошлого месяца на 10 млн. леев. Интересная ситуация складывается с депозитным портфелем банка. Валютная часть портфеля уменьшается на 114 млн. леев. Большая часть оттока (минус 69 млн. леев) приходится на счета физических лиц. Одновременно на 373 млн. леев увеличиваются остатки на депозитах в леях юридических лиц и на 3,6 млн. леев – физических лиц. В совокупности депозитный портфель банка вырос на 262 млн. леев.

Анализируя кредитный портфель банка по данным отчетности, можно сделать вывод о том, что вместе с его ростом в апреле на 22 млн. леев предпринимается много усилий для его оздоровления. Так, сумма неблагоприятных кредитов уменьшилась на 132 млн. леев. Это отразилось на относительных показателях качества кредитного портфеля. Доля неблагоприятных кредитов в портфеле банка снизилась с 12,28% в марте до 10,07% в апреле. Скидки на потери по неблагоприятным кредитам также уменьшились с 11,08% в марте до 10,69% в апреле, и это при том, что банк решил увеличить расходы в апреле по неблагоприятным кредитам почти на 25 млн. леев.

Портфель ГЦБ потерял в апреле 51,6 млн. леев, а на «черный день», в виде остатков на счетах банка и депозитах, отложено на 314 млн. леев больше, чем в марте. Доходы от валютных операций не имели большого влияния на апрельский отчет о финансовых результатах. Валютные составляющие в активах и обязательствах банка уменьшились. Но это могло быть и следствием роста совокупных активов банка на 291 млн. леев и обязательств на 262 млн. леев.

Moldindconbank

Банк занял третью строку в рэнкинге по прибыли в апреле. Хотя это и меньше на 13 млн. леев, чем в марте. Месяц – слишком маленький срок, чтобы делать выводы. Кредитный портфель банка не сильно изменился за описываемый период. Остатки на ссудных счетах уменьшились на 13 млн. леев. Банк увеличил сумму неблагоприятных кредитов на 6 млн. леев. Относительные показатели качества кредитного портфеля в сравнении с мартом при этом значительно не изменились.

Депозитный портфель банка потерял в совокупности 97 млн. леев. Отток произошел в основном из-за снижения валютных остатков на депозитах до востребования юридических лиц. Остатки на срочных депозитах, напротив, показывают рост на 31 млн. леев, и в основном в части депозитов в национальной валюте. Однако непонятным остается тот факт, что в балансе банка разница по остаткам на депозитах между апрелем и мартом составляет 266 млн. леев, а отчет о структуре депозитного портфеля банка показывает его уменьшение на 97 млн. леев. Можно предположить, что мы имеем дело с уменьшением остатков на счетах Loro – корсчетах других банков, открытых в Moldindconbank-е, либо о выплате в апреле процентов, наращенных ранее.

Также хотелось бы отметить погашение банком прочих (межбанковских) финансовых обязательств на 24 млн. леев и уменьшение портфеля ГЦБ на 98 млн. леев. Анализ отчета о финансовых результатах показывает, что уменьшение процентных доходов нивелируется ростом доходов, полученных в виде сборов и комиссий, а также уменьшением процентных расходов. Скорее всего, на финансовый результат апреля повлияло увеличение расходов, связанных с мониторингом качества кредитного портфеля (+ 23 млн. леев). Также стоит отметить, что апрельские доходы, полученные от валютных операций, отличаются от мартовских на минус 32 млн. леев.

Mobiasbanca - Groupe Societe Generale

Прирост прибыли банка в апреле составил почти + 6 млн. леев. Если бы мы проводили ранжирование по этому параметру, а не по величине прибыли за апрель, то банк занял бы в рэнкинге третье место. Стоит отметить, что рост прибыли связан в большей степени с уменьшением расходов по неблагоприятным кредитам (минус 9 млн. леев). Сам же объем неблагоприятных кредитов снизился в кредитном портфеле банка на 8,7 млн. леев. В связи с сокращением кредитного портфеля на 38 млн. леев особых изменений в относительных показателях качества кредитного портфеля в апреле не произошло. В основном кредитный портфель уменьшился за счет сокращения остатков на ссудных счетах юридических лиц-резидентов.

Депозитный портфель вырос на 42 млн. леев. Более подробный анализ указывает на отток с валютных счетов юридических лиц (минус 60 млн. леев) и рост остатков на депозитных счетах в национальной валюте (+ 104 млн. леев). Причем вклад в этот приток от физических лиц (+ 59 млн. леев) больше, чем от юридических (+44 млн. леев). Рассматривая апрельский баланс банка, необходимо отметить дополнительные инвестиции в ценные бумаги на сумму 72 млн. леев.

Energbank

Прирост прибыли банка в апреле в сравнении с мартом составил 5 млн. леев. Финансовый результат банка в апреле – 8 млн. леев. Дело в том, что в марте банк увеличил расходы за счет обесценения активов как раз на 5 млн. леев, что отрицательно повлияло на финансовый результат марта. В апреле же подобных расходов не было.

Рост депозитного портфеля (+ 55 млн. леев) обусловлен увеличением средств на счетах юридических лиц, причем как в леях, так и в валюте (+ 36 млн. в леях и + 21 млн. в валюте). Наблюдался небольшой отток валютных депозитов физических лиц (минус 9 млн. леев) и на 7 млн. леев увеличение остатков на депозитах в национальной валюте.

Кредитный портфель банка «похудел» на 32 млн. леев. Интересно в связи с этим и уменьшение на 16 млн. леев статьи баланса «Основные средства, изъятые и предназначенные для продажи». Если это взаимосвязанные события, то остается предположить, что сумма неблагоприятных кредитов в апреле станет меньше марта. Но она оказалась больше на 8 млн. леев. Это указывает на хороший мониторинг качества кредитного портфеля банка с целью его улучшения.

Eximbank Gruppo Veneto Вanca

«Недобор» банком прибыли в апреле в сравнении с мартом на 3 млн. леев связан в основном с двумя показателями в отчете о финансовом результате – ростом расходов на обслуживание качества кредитного портфеля (+ 1 млн. леев) и снижением доходов от валютной составляющей баланса (минус 3 млн. леев в сравнении с мартом). Интересны и изменения в депозитном портфеле банка. В первом приближении мы наблюдаем рост портфеля на 4 млн. леев. А при расшифровке оказывается, что банк облюбовали физические лица. В апреле они пополнили свои депозиты в национальной валюте на 27 млн. леев и в валюте – на 43 млн. леев. Такое пополнение портфеля позволило банку уменьшить обязательства в виде межбанковских депозитов на 74 млн. леев. Помимо этого сумма межбанковских кредитов тоже была уменьшена на 18 млн. леев.

Кредитный портфель банка потерял за апрель 40 млн. леев. Совершенно понятно, что при выплатах кредиторам приходится поступаться инвестициями в виде вновь выданных кредитов. Вероятно также, что сложившаяся экономическая обстановка в РМ, предполагающая возможность высоких кредитных рисков, настораживает руководство банка, имеющего большой опыт по оздоровлению кредитного портфеля. Тем не менее стоит отметить, что объем неблагоприятных кредитов в апреле снизился на 3 млн. леев. Также нужно обратить внимание на тот факт, что руководство банка продолжает упорно игнорировать первичный рынок ценных бумаг.

Banca de Finanţe şi Comerţ

Банк продолжает удерживать позиции самого лучшего по качеству кредитного портфеля. Вот и в апреле объем неблагоприятных кредитов уменьшился на 4 млн. леев. Но в апреле банк еще увеличивает расходы, связанные с оздоровлением кредитного портфеля (+3 млн. леев). Именно это и сказывается на прибыли банка в апреле, она меньше мартовской на 2,6 млн. леев.

Немного хуже обстоят дела с привлечением депозитов. За апрель мы наблюдаем совокупное уменьшение депозитного портфеля на 6 млн. леев. В основном это произошло за счет снижения валютных остатков на счетах юридических лиц (минус 14 млн. леев). Напротив, счета физических лиц пополнились как в леях, так и в валюте (+4 млн. леев в национальной валюте и + 3 млн. леев – в иностранной). Также хочется отметить уменьшение в апреле межбанковских обязательств на 33 млн. леев.

BCR Chişinău S.A.

Прибыль, заработанная в апреле, превосходит прибыль марта на 563 тыс. леев. Судя по отчетности, основное внимание в апреле было уделено сокращению объемов межбанковских обязательств. На 4 млн. леев стали меньше межбанковские кредиты. На большую сумму уменьшились межбанковские депозиты (минус 24 млн. леев). Это стало возможным за счет привлечения депозитов юридических лиц в валюте, а также за счет уменьшения портфеля ценных бумаг на 27 млн. леев.

Несмотря на снижение в апреле суммы неблагоприятных кредитов на 3 млн. леев, относительные показатели качества кредитного портфеля банка продолжают оставаться самыми низкими среди «работающих» банков. Так, доля неблагоприятных кредитов в портфеле банка составляет в апреле 31,13%, а доля скидок на потери по неблагоприятным кредитам – 19,38%.

Comerţbank

Несмотря на отток валюты со счетов юридических лиц (минус 9 млн. леев), банк находит возможность увеличить кредитный портфель на 3 млн. леев. Это стало возможным, видимо, за счет привлечения межбанковского кредита в 4 млн. леев и погашения ГЦБ на 5 млн. леев. Мониторинг кредитного портфеля уменьшил сумму неблагоприятных кредитов на 2 млн. леев, что не вызвало необходимости в увеличении расходов для формирования скидок на потери. В итоге финансовый результат банка в апреле остался на таком же уровне, что и в марте.

EuroCreditBank

Банк продолжает потихоньку наращивать обороты. В апреле заработано пусть не намного, но больше, чем в марте. Активно привлекаются депозиты (+14 млн. леев). Ставка пока делается на привлечение средств от физических лиц. В итоге за апрель остатки на их валютных счетах увеличились на 8 млн. леев, а в национальной валюте – на 4 млн. леев.

Судя по увеличению на 1,6 млн. леев неблагоприятных кредитов, в банке продолжается ревизия качества кредитного портфеля, что, в конечном итоге, всегда положительно сказывается на работе банка. Немного смущают в отчетности показатели валютного риска. Вернее, их разбалансировка. Доля валютных и «псевдовалютных» активов в совокупных активах составляет 26,98%, а обязательств в валюте в совокупных обязательствах – 67,44%.

Banca Socială

Апрель банк завершил пусть с небольшой, но прибылью (+347 тыс. леев). Судя по данным отчета о финансовых результатах, основной вклад – уменьшение статей расходов по кредитному портфелю (минус 207 млн. леев). Связано это в большей степени с уменьшением кредитного портфеля банка на 54 млн. леев и улучшением ситуации с неблагоприятными кредитами на 3 млн. леев.

Остальные же основные позиции баланса в апреле продолжают медленно таять. Депозитный портфель сократился на 333 млн. леев. На 112 млн. леев уменьшились остатки на депозитных счетах физических лиц, в большей степени в национальной валюте. Больший вклад в отток денег вложили юридические лица, сократив остатки в валюте на 191 млн. леев. Стоит отметить, что в этот 191 млн. леев входит погашение валютных депозитов банков на сумму 73 млн. леев в эквиваленте. Также на 6 млн. леев были погашены прочие финансовые обязательства банка. Портфель ГЦБ в апреле тоже сократился на 6 млн. леев. Отток денежных средств и эквивалентов денежных средств составил 219 млн. леев.

ProCreditBank

Какие события заставили банк потерять в апреле 10 млн. прибыли от предыдущих месяцев? Уменьшение на 2 млн. процентных доходов, рост на 1 млн. процентных расходов, немного потерь от курсовой разницы или валютных операций и, наконец, увеличение на 4,7 млн. леев расходных статей, связанных с качеством кредитного портфеля. Но одновременно мы наблюдаем рост кредитного портфеля на 16 млн. леев.

Улучшение качества кредитного портфеля в виде снижения объема неблагоприятных кредитов на 3,7 млн. леев. Совокупный рост депозитного портфеля на 62 млн. леев. Депозитная политика, проводимая руководством банка, позволяет привлечь в апреле 38 млн. леев от физических лиц в национальной валюте, что значительно нивелировало отток с валютных счетов 9 млн. леев. На 42 млн. леев выросли остатки на счетах юридических лиц в иностранной валюте. Наряду с возвратом межбанковских депозитов на сумму около 10 млн. леев, банк принимает на себя обязательства в виде межбанковских кредитов на 62 млн. леев. Средства от привлеченных депозитов и межбанковских кредитов в апрельском балансе аккумулируются банком в основном в виде ликвидных активов на счетах «Денежные средства и эквиваленты денежных средств», прирост которых в сравнении с маем составил 103 млн. леев

Unibank

С точки зрения прибыли, в апреле банк сработал эффективнее, чем в марте. Убыток банка составил на 2,8 млн. леев меньше. Несмотря на постоянное увеличение расходов по кредитному портфелю, банку – одному из трех банков по системе, удалось заработать на курсовой разнице и валютных операциях больше, чем в марте (+26 млн. леев). Самый большой финансовый результат апреля по этому показателю принадлежит BC Banca de Economii S.A. (+181 млн. леев), также находящемуся под внешним управлением. А далее все по плану – получение межбанковского кредита на сумму 213 млн. леев. Отток депозитов на общую сумму 358 млн. леев. В основном – это депозиты юридических лиц в валюте. Работа с кредитным портфелем. За апрель остатки на ссудных счетах уменьшились на 43 млн. леев. В категорию неблагоприятных кредитов было переведено кредитов на 584 млн. леев. Естественно, это увеличило соотношение неблагоприятных кредитов к портфелю с 10,97% в марте до 75,22% в апреле 2015 г. Но скидки на потери, в соответствии с пересмотром категорий кредитов, видимо, в апреле сформированы не были. Доля скидок на потери к портфелю банка осталась на прежнем уровне – 6,32%.

Banca de Economii

Ситуация в банке в апреле похожа на ситуацию в BC Unibank S.A. Только более значительны колебания отчетных показателей. Финансовый убыток апреля меньше мартовского на 111 млн. леев и составляет минус 19 млн. леев (сравнительно с минус 130 млн. леев в марте). Также на счета банка поступают средства в виде прочих финансовых обязательств (+ 978 млн. леев). Депозитный портфель сокращается на 553 млн. леев. Большая часть приходится на депозиты в национальной валюте (минус 460 млн. леев).

Кредитный портфель ВЕМ уменьшается не так значительно, как депозитный – минус 53 млн. леев. Но факт сокращения неблагоприятных кредитов на 15 млн. леев говорит о постоянной работе, направленной на возврат выданных ранее кредитов.■

Добавление комментария