Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

Рейтинг банков

В группе банков с самыми крупными по системе активами произошли изменения: Moldindconbak поменялся местами с Victoriabank-ом, поднявшись в рейтинге на вторую позицию, в результате чего первый частный банк Молдовы занял третью ступеньку.

Рейтинг рассчитан на основании результатов деятельности банков за I квартал 2016 г. в сравнении с IV кварталом 2015 г.

Таблица 1 показывает распределение банков по группам (в зависимости от величины активов) в I квартале 2016 г. Изменений в составе этой группы не произошло.

Таблица 2 дает сравнительное представление распределения банков по рейтинговым значениям в I квартале 2016 г. и IV квартале 2015 г.

Как видно из таблицы, в первой группе (с активами более чем 50% от средней величины активов по системе) произошла рокировка. Moldindconbank, занимавший по результатам IV квартала 2015 г. третью строчку, поднялся на второе место. Соответственно, Victoriabank вынужден замкнуть группу, заняв третью строку.

Сравнительный анализ отчетных исходных данных I квартала 2016 г. и IV квартала 2015 г., на основе которых составлялся рейтинг, показал, что изменения в рейтинговых местах в I квартале 2016 г. произошли за счет влияния корректирующих коэффициентов, рассчитанных на основе качественных показателей. А именно:

● Наличие офшоров в структуре собственности (коэффициент А 15). У Moldindconbank-а отсутствуют акционеры, происходящие/ зарегистрированные из/в стран/-ах офшор. У Victoriabank-а акционеры, владеющие 39,2% уставного капитала, зарегистрированы на Кипре, который является офшорной зоной.

●Количество подразделений банка (коэффициент А 10). Количество подразделений Moldindconbank-а составляет 216 единиц, в то же время этот же параметр у Victoriabank-а равняется 108.

● Соответственно, затрагивается и коэффициент А 12 – число регионов, где действуют подразделения банка. Подразделения Moldindconbank-а охатывают 35 районов с муниципиями включительно. Этот же параметр для Victoriabank-а составляет 30.

Позиции банков второй группы (с активами от минус 50% до плюс 50% от средней величины активов по системе) не изменились.

Позиции банков третьей группы (с активами менее минус 50% от средней величины активов по системе) в I квартале 2016 г. в сравнении с IV кварталом 2015 г. подверглись существенным изменениям.

Сomerţbank занял в I квартале 2016 г. лидирующие позиции в своей группе, поднявшись с третьей строки на первую. Произошло это в основном за счет улучшения финансовых показателей. Так, достаточность капитала с учетом риска выросла на 7,82 пп., рентабельность активов (ROA) – на 2,03 пп., показатель эффективности (Ief) – на 74,84 пп.

BCR Chişinău уступил место лидера в группе и спустился на позицию ниже. Это также результат изменения его финансовых показателей в I квартале 2016 г.

Banca de Finanţe şi Comerţ в I квартале 2016 г. вошел в тройку лидеров, поднявшись с четвертой позиции на третью. Положительную роль в этом сыграли качественные показатели банка и коэффициент, рассчитанный на их основе. На итоговое рейтинговое значение также повлиял рост коэффициента А 10 (количество подразделений банка) и коэффициента А 12 (число регионов, где действуют обособленные подразделения банка).

Energbank в I квартале 2016 г. поднялся с пятого на четвертое место. Без учета корректирую-щего коэффициента он бы занял третью позицию. С одной стороны, это говорит об улучшении финансовых показателей банка. Так, достаточность капитала с учетом риска выросла в I квартале 2016 г. на 4,19 пп., рентабельность активов (ROA) – на 0,54 пп., показатель эффективности (Ief) – на 21,67 пп. С другой стороны, улучшился коэффициент качественных показателей. Опять же за счет роста коэффициента А 10 (количество подразделений банка) и коэффициента А 12 (число регионов, где действуют обособленные подразделения банка).

И замыкает группу EuroCreditBank, занявший по результатам I квартала 2016 г. последнюю, пятую, строку и занимавший в IV квартале 2015 г. почетное второе место. Причиной этому стало ухудшение основных финансовых показателей рентабельности и достаточности капитала. Качественные показатели же, наоборот, улучшились за счет коэффициента А 10 (количество подразделений банка) и коэффициента А 12 (число регионов, где действуют обособленные подразделения банка). Но в большей степени на положительный эффект сыграла смена внешней аудиторской компании (коэффициент А 3).

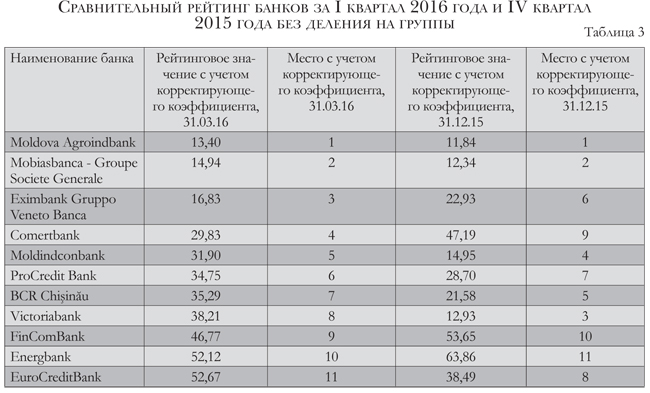

Таблица 3 содержит распределение банков по рейтинговому значению без учета деления на группы по величине активов. В ней также даются для сравнения места, занимаемые банками по результатам расчётов рейтингового значения в IV квартале 2015 г. Из данных, представленных в таблице, видно, что в I квартале 2016 г. положительную динамику продемонстрировали:

– Eximbank Gruppo Veneto Banca;

– Comerţbank;

– ProCredit Bank;

– Banca de Finanţe şi Comerţ;

– Energbank.

Сохранили лидирующие позиции без изменений:

– Moldova Agroindbank;

– Mobiasbanca - Groupe Societe Generale.

Остальным банкам пожелаем удачи и отличных результатов во II квартале 2016 г.■

Добавление комментария