Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

Рентабельный актив МФО

Редакция журнала Б&Ф продолжает наблюдать за развитием на рынке капиталов РМ сегмента микрофинансирования. Цель такого наблюдения прежняя: понять тенденции развития микрофинансовых организаций (МФО). Сделать это только лишь на основании небогатой информации, предоставляемой Национальной комиссии по финансовом рынку (НКФР) в виде обобщенной финансовой отчетности, непросто. Эксперты Б&Ф сравнивают результаты деятельности МФО за 2012 г., осознанно соизмеряя их с аналогичными показателями банков. Это тем более интересно, потому что МФО можно представить в виде кредитного отдела банка, работающего на передовой рыночной экономики в условиях чрезмерно высокого риска кредитования.

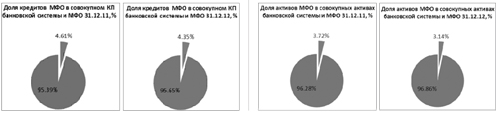

С первого и поверхностного взгляда, в 2012 г. МФО продолжали занимать скромную позицию на рынке кредитов. По сравнению с 2011 г., доля активов МФО в совокупных активах банковской системы снизилась, так же как и доля выданных кредитов, что наглядно подтверждают диаграммы. Однако более пристальный взгляд на некоторые относительные показатели противоречит точке зрения постепенного вытеснения МФО с рынка кредитования. За 2012 г. банки увеличили совокупные активы на 22%, а МФО – всего на 3%. И лишь часть этих активов была использована банками для выдачи новых кредитов - совокупный кредитный портфель в банковской системе увеличился на 17%. Чего не скажешь про МФО, которые, использовав почти всю прибыль, заработанную в 2011 г., продолжали активно выдавать новые займы. В результате совокупный портфель займов всех МФО увеличился за год на 10%. Учитывая, что 80% банковских доходов приходится на процентные доходы, полученные от кредитования, можно утверждать, что показатель рентабельности активов (ROA) банков можно сравнить с таким же показателем в МФО.

Однако более пристальный взгляд на некоторые относительные показатели противоречит точке зрения постепенного вытеснения МФО с рынка кредитования. За 2012 г. банки увеличили совокупные активы на 22%, а МФО – всего на 3%. И лишь часть этих активов была использована банками для выдачи новых кредитов - совокупный кредитный портфель в банковской системе увеличился на 17%. Чего не скажешь про МФО, которые, использовав почти всю прибыль, заработанную в 2011 г., продолжали активно выдавать новые займы. В результате совокупный портфель займов всех МФО увеличился за год на 10%. Учитывая, что 80% банковских доходов приходится на процентные доходы, полученные от кредитования, можно утверждать, что показатель рентабельности активов (ROA) банков можно сравнить с таким же показателем в МФО.

По данным Национального банка Молдовы (НБМ), рентабельность активов в банковской системе в 2012 г. составила 1,1%. Рентабельность активов МФО за этот же период времени приближается к 4,9%. Таким образом, МФО, находясь в более жестких конкурентных условиях, не имея доступа к дешевым ресурсам в виде депозитов от населения, в четыре раза эффективнее осваивают рынок кредитования.

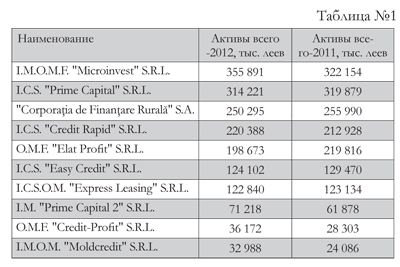

Десятка лидеров по объему активов не претерпела за 2012 г. изменений, что видно из таблицы №1.

От сравнения некоторых результатов деятельности МФО с банковской системой вернемся к более детальному анализу организаций.

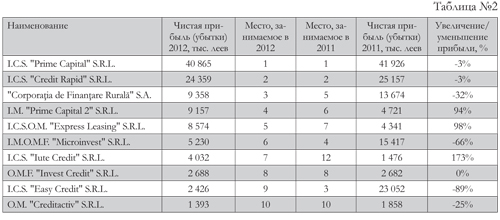

Гораздо больше изменений произошло за год по показателю чистой прибыли. Несмотря на небольшое снижение показателей, лидеры остались прежними. Их доля в совокупном объеме прибыли всех МФО составляет 71,7%. Это - I.C.S. ”Prime Capital» S.R.L. и I.C.S. «Credit Rapid» S.R.L. В первую десятку ворвался I.C.S. «Iute Credit» S.R.L., увеличив за год прибыль на 173%. Наибольшие изменения коснулись МФО, занимавших в прошлом году позиции с 3 по 7 места, что видно в таблице №2.

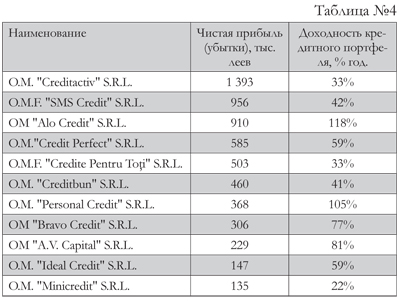

Рассмотрев МФО с точки зрения рентабельности активов (ROA), мы получаем совсем других участников топ-10 по данному показателю. Это компании со средней величиной активов в 1,7 млн. леев и, соответственно, со средним кредитным портфелем в 1,5 млн. леев. Половина из них почти не использует заемные средства для выдачи займов, что наглядно демонстрирует таблица №3.

Соответственно, это самые «дорогие» финансовые организации. Расчет доходности кредитного портфеля имеет погрешность, так как нет возможности рассчитать среднюю величину кредитного портфеля за год. Нами сделано допущение, что большую часть прибыли компания получает за счет выдачи займов, но основной тренд доходности просматривается в таблице №4.

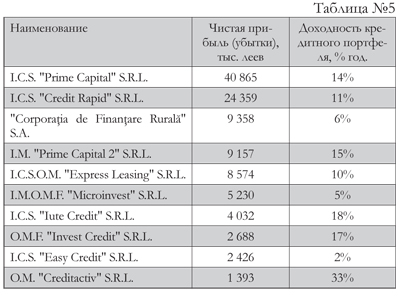

Доходность компаний (рассчитанная с той же погрешностью), образующих первую десятку по величине чистой прибыли, указана в таблице №5.

Не имея достаточной информации, сложно объяснить столь большую разницу в доходности. Прежде всего – это результат кредитных политик, основанных на различных целях, которые преследуют МФО. В любом случае, столь пестрая картина финансовых показателей МФО и их динамика говорят о развивающемся рынке кредитования в РМ, о наличии здоровой конкуренции и, как следствие, о поиске нестандартных решений, которым всегда присущ метод проб и ошибок.

Примечание: в анализе не использовались данные о компаниях, появившихся в 2012 г.■

Добавление комментария