Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

Изменить отношение к МФО

На финансовом рынке, будь это банки или микрофинансовые организации, присутствуют игроки, которые определяют правила его игры, а порой диктуют свои условия. Еще совсем молодая, но уже уверенно развивающаяся финансовая компания Sebo, несомненно, претендует на такую роль. Ведь практически за один год деятельности она уже задает тон рынку, влияя на его развитие. Директор Sebo Сергей СОБУЛЯК в интервью журналу Б&Ф рассказал, что когда открывал компанию, то в качестве одной из целей ставил перед собой задачу - поменять отношение людей к микрофинансовым продуктам на рынке капитала Молдовы.

Б&Ф: Господин Собуляк, анализируя портфель, активы, прибыль небанковских структур, что можно сказать про их развитие в Молдове?

С.С.: Этот сегмент рынка в республике растет и развивается очень динамично. Но, к сожалению, в силу некоторых обстоятельств на рынке, которые существовали в прошлом, в частности, история бурной активности некоторых игроков на рынке показывает, что некоторые компании вели себя не очень этично и правильно с точки зрения поведения на финансовом рынке. Поэтому то, что я сейчас наблюдаю на данном сегменте рынка, - это очень негативное отношение к микрофинансовым организациям (МФО).

Б&Ф: С чьей стороны оно негативное?

С.С.: В первую очередь, со стороны потенциальных клиентов, хотя не только с их стороны.

Б&Ф: Чем это обусловлено?

С.С.: В принципе это обусловлено теми обстоятельствами и реальностью, которые творились и, можно сказать, были нормой примерно 10 лет тому назад. На сегодняшний день очень трудно переделать или поменять мировоззрение клиентов к рынку микро-финансирования. В развитых странах этот сектор финансирования очень оживленный, он функционирует очень динамично.

Мы в своей компании ориентируемся на микрокредиты до 30 дней. Во всех развитых странах - это вполне нормальная практика. Я не понимаю, почему у нас в стране к этому должно быть негативное отношение. Существовала определенная практика, из-за которой люди теперь относятся немного скептически к компаниям такого рода. Я думаю, что хорошие продукты на этом сегменте рынка, с одной стороны, и «правильные» компании и этика их поведения с клиентами, с другой стороны, со временем поменяют такое отношение.

Динамика развития рынка показывает, что на нем появляется все больше и больше компаний. Может быть, это не так хорошо с точки зрения конкуренции, но в принципе дюжина компаний определяет правила игры на рынке. И я очень рад, что на этом сегменте рынка появляются и большие игроки, не только с частным капиталом, но и с зарубежными инвестициями, ведущими аналогичный бизнес в десятках других стран.

Б&Ф: Возглавляемая вами компания имеет иностранный капитал?

С.С.: Да. Я создавал компанию на собственные средства, но так как финансироваться на отечественном рынке довольно-таки сложно, пришлось продавать доли иностранным акционерам.

Б&Ф: В Молдове на сегодня более 150 финансовых компаний. Не много ли это для Республики Молдова?

С.С.: Я уточню: их уже 180. В принципе, если посмотреть по данным Национальной комиссии по финансовому рынку (НКФР), то компании можно было бы сгруппировать. В первую очередь - это игроки, которые предоставляют долгосрочные кредиты (ипотечные) на 20-25 лет. Также есть компании, которые специализируются на кредитовании развития малого и среднего бизнеса. И есть, конечно, игроки, работающие только с физическими лицами.

Б&Ф: А на каком кредитовании больше всего акцентирует внимание Sebo и почему?

С.С.: Мы в основном работаем только с физическими лицами. В нашем кредитовании существуют два приоритетных направления - формальность и оперативность. В принципе Sebo является компанией сегмента финтэк (FinTech – financial technologies).

Б&Ф: Что это означает?

С.С: К данному сегменту относятся компании, работающие с большими данными (Big Data). Термин «большие данные» относится к наборам данных, размер которых превосходит возможности типичных баз данных по занесению, хранению, управлению и анализу информации. То есть существует перечень критериев, которые в определенном порядке и при определенных условиях выдают готовые решения. Очень часто бывает так, особенно тогда, когда мы только начинали работать, что клиенты получают практически сразу ответ. Такая оперативность была им в новинку. Хотя на самом деле даже то время, которое клиент тратит на заполнение заявки, тоже играет немаловажную роль в том, чтобы быстро получить финансирование.

Б&Ф: Какими суммами оперирует ваша компания при выдаче микрокредитов, какова их доля в портфеле Sebo?

С.С.: У нас два основных продукта, как я уже упоминал выше. Первый - это микро-кредиты до 30 дней. Максимальная сумма такого вида кредитования составляет 7 000 леев. Замечу, что когда клиент приходит первый раз, то мы ему выдаем его первый кредит на 30 дней абсолютно бесплатно, без каких-либо комиссий.

Это был финансовый продукт, с которым мы зашли на рынок. Была очень интересная реакция на него со стороны клиентов. Многие заходили в филиалы компании и не верили этому. На самом деле это было именно так, мы объясняли, что любой клиент может оформить заявку, и в контракте четко будет прописано, сколько денег он берет и сколько возвращает. Это был настолько интересный и необычный для рынка продукт, что люди были не готовы его серьезно воспринимать. Такого рода продукт не был пиар-акцией в отличие от некоторых компаний, которые делают такого рода скидки на два-три месяца. На данный момент это наш основной продукт. Каждый клиент, который приходит к нам, имеет возможность взять свой первый кредит бесплатно. Это также является той чертой, которая отличает нас от конкурентов.

Ну и второй наш продукт - это кредитование, которое предоставляется от 3 до 36 месяцев на максимальную сумму в размере 17 тыс. леев.

Б&Ф: Есть ли в планах компании на перспективу разработка и других продуктов, скажем, ипотеки?

С.С.: Если честно, то в перспективе мы рассматриваем такую возможность, но пока еще рано об этом говорить. К примеру, ипотечное кредитование представляется нам другой сферой бизнеса. Пока что у нас два продукта, которые мы хотим динамично развивать. Да, на сегодня у компании есть рост и потенциал, но я считаю, что пока еще мы не достигли того уровня, чтобы все бросать и заниматься чем-то другим. Браться за несколько дел сразу и в итоге не преуспеть ни в одном мы не считаем правильным. Необходимо понимать, что в каждом виде кредитования - другие процедуры, соответственно необходимо полностью перестраивать внутренние системы работы компании.

Б&Ф: Недавно Американская торговая палата (AmСham Молдова) предложила включить МФО в качестве участников государственной программы «Первый дом». С точки зрения участника рынка, что вы думаете об этой инициативе, возможно ли, чтобы микрофинансовые организации выдавали под такой процент кредиты на покупку первого жилья?

С.С.: Я в этом не вижу никакой проблемы. Ипотечное кредитование в рамках государственной программы «Первый дом» субсидировано, государство по нему предоставляет гарантию в размере 50%. Все зависит от стоимости ресурсов, если у компании стоимость ресурсов позволяет этим заниматься, то почему бы и нет.

Б&Ф: Расскажите, пожалуйста, о результатах Sebo по итогам 2017 г. – портфель, активы, прибыль...

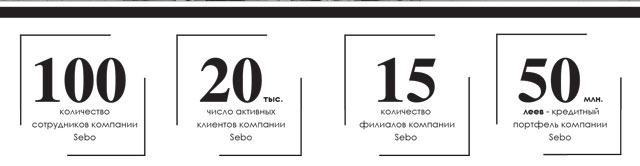

С.С.: Я считаю, что мы проделали очень хорошую работу в 2017 г. Компания начала операционную деятельность 23 февраля прошлого года. Меньше чем за год мы открыли 15 филиалов. Кредитный портфель достиг почти 50 млн. леев. Поскольку мы только встаем на ноги, конечно, деятельность пока что еще не прибыльна. В принципе наша модель бизнеса не предусматривает быстрой прибыли. Наши затраты в основном фиксированы и включают в себя три основных компонента - аренду помещений, зарплату и маркетинг. Доходы, конечно же, растут, но постепенно. Поэтому год мы закончили с убытком. В принципе уровень убытка соответствует моим ожиданиям.

Б&Ф: Сколько сотрудников у Sebo?

С.С.: На данный момент у нас трудится более 100 сотрудников.

Б&Ф: А клиентов?

С.С.: Активных клиентов у нас уже более 20 тыс.

Б&Ф: Насколько ощутима для Sebo конкуренция?

С.С.: Реально мы ее ощущаем, поскольку рынок сам по себе небольшой, а по последним данным, количество людей в стране уменьшается, в то время как игроков на рынке становится все больше. Иногда конкуренция не совсем лояльна и правильна, хотя таким образом ведут себя лишь отдельные компании. Но такое поведение, скорее, исходит из прошлых лет, поскольку тогда это было нормой поведения на рынке. Но сейчас я считаю, что все на рынке делается к лучшему. Прямых наших конкурентов очень мало ввиду того, что наши финансовые продукты в корне отличаются от того, что есть сегодня на рынке. И наша модель развития бизнеса ставит нас в лучшую позицию по сравнению с нашими конкурентами. Я заметил, что те компании, которые начали работать раньше Sebo, сегодня пытаются подстраиваться под нашу модель. Это, скорее всего, означает, что мы движемся в правильном направлении.

Б&Ф: Что государству необходимо сделать для улучшения ситуации непосредственно на сегменте рынка финансовых организаций?

С. С.: Не вставлять палки в колеса (улыбается). Существуют разного рода слухи о том, что компании запрашивают у клиентов при финансировании заоблачные процентные ставки. Хочу отметить, что если взять тело кредита, к примеру 1000 леев, и подсчитать эффективную процентную ставку, скажем, на 30 дней, 30 месяцев и 25 лет, то можно увидеть, что эффективная процентная ставка не имеет релевантности для краткосрочного кредита.

Б&Ф: Существует инициатива, согласно которой МФО в обязательном порядке надо будет указывать ставки, по которым они предоставляют кредиты. Как это повлияет на вашу компанию?

С.С.: Мы и на данный момент предоставляем всю информацию клиенту. Мы у себя в компании практикуем использование предконтрактной информации. Любой потенциальный клиент может зайти на наш сайт, выбрать срок и сумму кредита, нажать на спецификацию продукта, и калькулятор выдаст эффективную процентную ставку для выбранного им продукта.

Поэтому вполне естественно, что такая инициатива на Sebo никак не повлияет. Более того, у нас в контракте информация такого рода прописана сразу же на первой странице, то есть если клиент не согласен, то он вправе его не подписывать. В каждом филиале компании существует пластиковый документ с примером контракта. Любой желающий может прийти и сначала ознакомиться с общими понятиями этого документа. Если клиент согласен, то он подписывает сначала общие условия контракта, а затем специальные условия, которые соответствуют выбранному им продукту.

В нашем контракте четко прописано, сколько клиент берет, каковы процентная ставка и комиссия, сколько он всего должен вернуть, а также какая эффективная процентная ставка данного продукта. Мы предоставляем клиенту подробную и полную информацию. Помимо этого, каждый оператор проинструктирован на предмет того, что когда клиент подписывает документ, он обязан маркером выделить в контракте процентную ставку, дату возврата кредита и размер пени за день, если клиент не возвращает заем вовремя.

Это не все практикуют. Поэтому я и говорю, что существовала определенная практика 5-10 лет назад, которая создала негативное отношение клиентов к финансовым компаниям и их услугам на рынке. Б&Ф: Получается, что вы сейчас пытаетесь изменить отношение к этому сегменту рынка?

Б&Ф: Получается, что вы сейчас пытаетесь изменить отношение к этому сегменту рынка?

С.С.: Если честно, то да. Когда я только открывал компанию, то поставил перед собой задачу попытаться поменять отношения людей к микрофинансированию. Если вдуматься, что такое кредит, то это затраты, которые необходимо быстро покрыть. И если я их не покрою, то потом мне решение этой задачи обойдется намного дороже. Самый простой пример - это когда вам отключили, скажем, электричество за неуплату. Сколько стоит подключение? Если просто подсчитать и сравнить с процентными ставками, то выгоднее взять кредит на семь дней или на 30 дней, нежели переплачивать за подключение электричества. Потому как человек уверен, что в скором времени он получит зарплату. Я уже не говорю о моральной стороне вопроса и потере времени на это.

Повторюсь и скажу, что в развитых странах, когда вы уверены, что у вас будет зарплата через две недели или месяц, это не проблема, ведь стоимость кредита невелика. У нас люди еще не настолько финансово воспитанны. Поэтому перед каждым нашим оператором стоит задача - объяснять клиенту, что такое микрофинансирование и как оно работает.

Б&Ф: Парламент утвердил законопроект о небанковских кредитных организациях. В НКФР утверждают, что МФО и лизинговые компании должны соответствовать единой нормативной базе с едиными правилами, новыми средствами и инструментами надзора со стороны государства. Как вы относитесь к этому?

С.С.: Очень положительно. Конечно, я считаю, что нормативная база должна существовать, она должна быть адекватной, сбалансированный и давать возможность бизнесу развиваться. В принципе я поддерживаю новый закон, который был опубликован и вступает в силу 01.10.2018.

Б&Ф: Что можете сказать о требованиях закона к уставному и собственному капиталу. Максимальная сумма уставного капитала составляет 300 тыс. леев. МФО обяжут обладать собственным капиталом на уровне 5% от активов. Насколько сложно будет выполнить эти требования нового закона?

С.С.: Я еще с 2010 г. говорю, что минимальные требования к уставному и собственному капиталу необходимы, так как количество компаний на рынке уже 180. Раньше можно было создать МФО с капиталом в 100 леев и назвать ее микрофинансовой организацией. Это неправильно, должен быть определенный минимальный капитал. Я не вижу проблем, если сумма уставного капитала будет выше.

Б&Ф: А как вы смотрите на то, что администраторы МФО должны соответствовать критериям, установленным НКФР, касающимся репутации, знаний, способностей и опыта, которые должны быть адекватны финансовой деятельности организации?

С.С.: С этим пунктом закона я тоже вполне согласен. Считаю, что организацией должен управлять адекватный, умный, опытный, трудоспособный человек - одним словом, человек своего дела.

Б&Ф: Закон также требует, чтобы небанковские кредитные организации с активами в 50 млн. леев и выше по состоянию на конец отчетного года проводили аудит финансового положения организации.

С.С.: Мы у себя в компании согласны с этим, хотя не считаем необходимым обязывать компании посредством законодательства.

Б&Ф: Почему?

С.С.: В аудите в первую очередь должны быть заинтересованы сами акционеры. МФО - это не публичные компании. Но в любом случае МФО предоставляют определенную информацию о себе в отчетности НКФР. К тому же есть Налоговая служба, которая может в любой момент все проверить. Соответственно я не вижу смысла в обязательности такого аудита. Обычно аудит запрашивают бенефициары компании, которые хотят знать, как потрачены их деньги, куда инвестированы, какая прибыль у компании, соответствует ли она реальному финансовому положению организации.

В любом случае компания Sebo будет проводить аудит, поскольку у нее есть иностранные инвесторы. Но в общих чертах, так как МФО не имеют права привлекать ресурсы от населения, и компании рискуют своими деньгами, а не бюджетными, то в этом я тоже не вижу большой необходимости. К тому же если проводить аудит по международным стандартам и у международных компаний, то это еще и очень дорого.

Б&Ф: Каким вы прогнозируете 2018 г., а также какой рост, по вашему мнению, покажет молдавская экономика и в каком объеме?

С.С.: Судя по развитию экономики в 2017 г., рост будет. Увеличение ВВП будет обусловлено, в том числе, и теми изменениями на рынке капитала, которые предусматривает новый Закон о небанковских кредитных организациях. Рост был бы еще больше, если бы не это негативное отношение к финансовым компаниям. В банковском секторе случились самые большие проблемы, а почему-то все пальцем показывают на микрофинансовые организации.

Нам всем необходимо понимать, что рынок дает ровно то, что клиенты просят. И микро-кредит - это не право клиента или обязанность банка или финансовой организации, это – продукт, который обусловлен ситуацией на рынке, где существуют спрос и предложение. И если есть спрос на «дорогой» кредит, то, хотите вы того или нет, он будет продаваться. А когда упадет спрос - упадут и цены. Таковы правила рынка.■

Добавление комментария