Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

Слабое кредитование

В конкурсе надежности по банкам первое место

было присуждено … пол-литровой!

Но эта история не про молдавские банки. Так гипотетический злопыхатель мог бы иронизировать о надежности банковской системы некоторых стран-соседей Молдовы по бывшей коммунальной советской квартире, где банками нарушаются нормативы регуляторов и систематически отзываются лицензии.

Основные обязательные пруденциальные нормативы, установленные НБМ, в феврале 2017 г. нарушил только один банк. По сегодняшним временам это очень хорошие данные в сравнении с информацией 2016 г. и начала 2017 г. по банкам некоторых стран СНГ. Февральским «нарушителем» стал BC Victoriabank S.A., превысивший более чем в два раза норматив НБМ «Чистые подверженности, взятые на себя банком перед одним лицом или группой согласованно действующих лиц/СНК». При нормативе данного показателя меньшем либо равном 15% банк показал данные в размере 31,08%, что говорит о высокой доле активов (и скорей всего о высоком уровне кредитования), приходящегося на «связанные стороны».

В целом по системе в феврале 2017 г. все нормативы не только выполняются, но и далеки от красного цвета предельно допустимых значений. Так, например, при нормативе показателя «Достаточность капитала с учетом риска» большем либо равном 16% он по системе равен 28,78% (для сравнения: в январе – 28,34%). При нормативе показателя «Долгосрочная ликвидность» меньшем либо равном 1 данный показатель по системе равен 0,62 (в январе также 0,62). При нормативе показателя «Краткосрочная ликвидность» большем либо равном 20% данный показатель по системе равен 50,44% (в январе – 50,36 %).

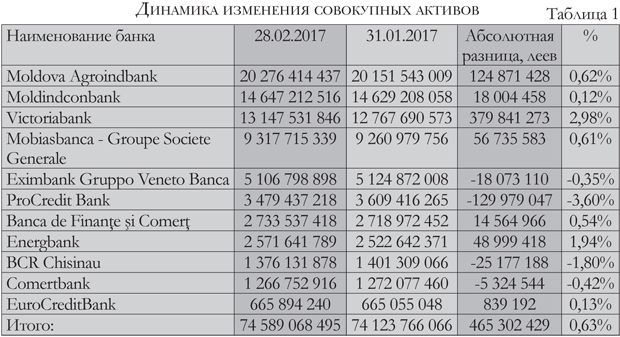

Февральская статистика по динамике активов банковского сектора не оказалась неожиданной. Она продемонстрировала рост +0,63 % (+465 млн. леев). С учетом январского роста данного показателя на +1,61% – это неплохое начало года.

В феврале четыре банка из 11 характеризовались снижением активов. Абсолютным (-130 млн. леев) и относительным (-3,6%) «чемпионом» стал в этом плане BC ProCredit Bank S.A. Из семи оставшихся банков, активы которых в феврале выросли, выделяется Victoriabank. Его активы увеличились на 380 млн. леев (+2,98 %).

Следует обратить внимание, что наибольший абсолютный рост активов случился у банков из первой группы рейтинга (с активами более чем 50% от средней величины активов по банковской системе), а именно – у Victoriabank (+380 млн. леев) и BC Moldova Agroindbank S.A.(+125 млн. леев). На этом фоне концентрация активов в молдавском банковском секторе немного выросла.

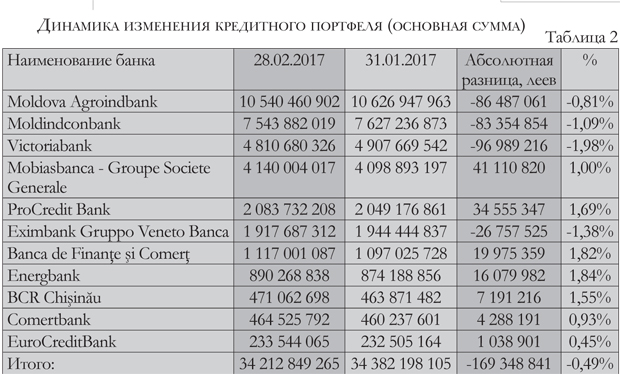

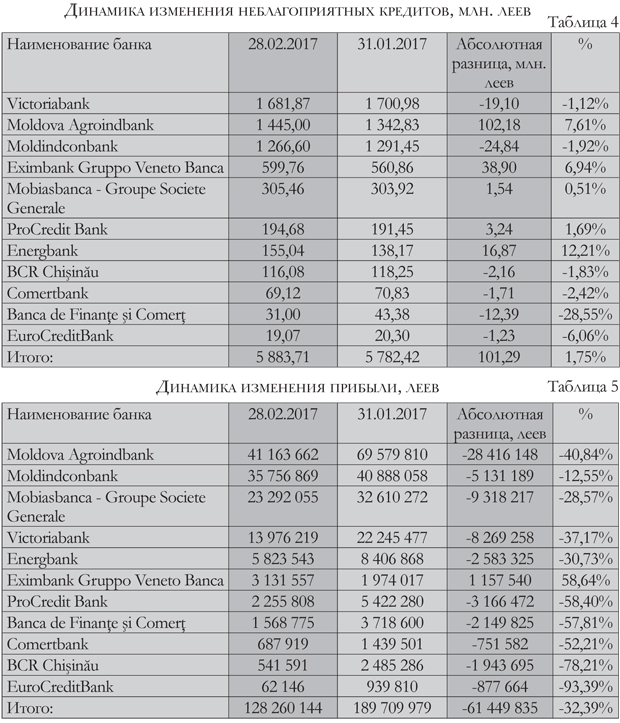

Кредитные портфели банков в феврале в сравнении с январем незначительно снизились – на -0,49 % (-169 млн. леев). При этом их качество несколько ухудшилось, о чем свидетельствует увеличение суммы неблагоприятных кредитов на 1,75% (с 5782 млн. леев в январе до 5884 млн. леев в феврале).

Семь банков незначительно нарастили кредитные портфели (в разбеге от +0,45% до +1,84%), четыре оставшихся банка незначительно снизили портфели (в разбеге от -1,98% до -0,81%). В число последних попали все три банка первой группы рейтинга с активами более 50% от средней величины активов по банковской системе и самыми крупными портфелями, что объясняет снижение совокупного кредитного портфеля в целом по системе.

На фоне незначительных колебаний динамики неблагоприятных кредитов в феврале в сравнении с январем среди 11 банков выделяются три: Banca de Finanţe şi Comerţ, который улучшил качество кредитного портфеля путем уменьшения неблагоприятных кредитов на 28,55% (-12 млн. леев); Energbank увеличил сумму неблагоприятных кредитов на 12,21% (+17 млн. леев) и Moldova Agroindbank с февральским ростом неблагоприятных кредитов на 102 млн. леев (+7,61 %).

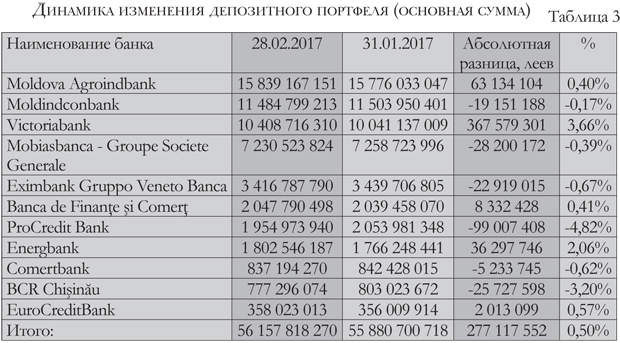

В антагонизме к кредитным портфелям депозитные портфели продемонстрировали рост +0,50 % (+277 млн. леев). Лидером роста в абсолютном (+368 млн. леев) и относительном (+3,66 %) выражении стал Victoriabank. Самое значительное снижение депозитного портфеля в сумме 99 млн. леев (-4,82 %) произошло в ProCredit Bank. Прибыль банковского сектора упала в феврале на 32,39% (-61 млн. леев) в сравнении с январем. Падение зафиксировали 10 из 11 банков. Единственным банком, заработавшим в феврале на 58,64% больше, чем в январе, стал Eximbank - Gruppo Veneto Вanca (+1,2 млн. леев). Самое значительное уменьшение прибыли в абсолютных величинах – минус 28 млн. леев (-40,84%) зафиксировал Moldova Agroindbank. В относительных величинах самым значительным – минус 93,39 % (-878 тыс. леев) - падение прибыли оказалось у EuroCreditBank.

Прибыль банковского сектора упала в феврале на 32,39% (-61 млн. леев) в сравнении с январем. Падение зафиксировали 10 из 11 банков. Единственным банком, заработавшим в феврале на 58,64% больше, чем в январе, стал Eximbank - Gruppo Veneto Вanca (+1,2 млн. леев). Самое значительное уменьшение прибыли в абсолютных величинах – минус 28 млн. леев (-40,84%) зафиксировал Moldova Agroindbank. В относительных величинах самым значительным – минус 93,39 % (-878 тыс. леев) - падение прибыли оказалось у EuroCreditBank.

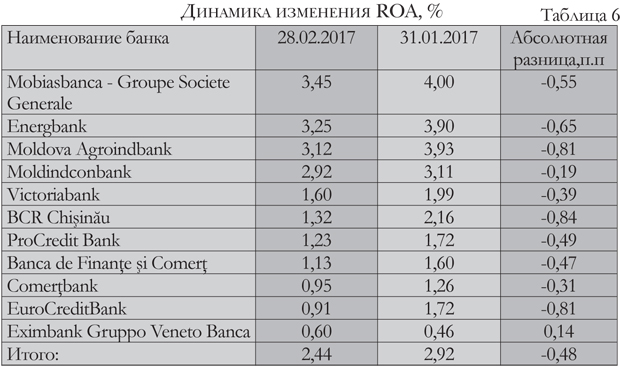

В корреляции с прибылью, на фоне слабого изменения совокупных активов, динамика ROA – рентабельности активов банковской системы – в феврале в сравнении с январем оказалась отрицательной – минус 0,48 п.п. (с 2,92 % в январе она спустилась до 2,44 в феврале). Единственным банком, продемонстрировавшим положительную динамику ROA в феврале, стал соответственно Eximbank Gruppo Veneto Вanca (+0,14 п.п.).

Показатель рентабельности капитала ROE по системе банков в феврале тоже упал на 2,92 п.п. (с 17,61% в январе опустился до 14,69 % в феврале). И вновь единственным банком, продемонстрировавшим положительную динамику ROE в феврале, стал Eximbank - Gruppo Veneto Вanca (+0,55 п.п.).

Таким образом, по итогам февраля можно констатировать, что банковская система РМ с точки зрения надежности чувствует себя хорошо. Чего нельзя диагностировать в области эффективности банковской деятельности.

Moldova Agroindbank

Совокупные активы банка в феврале выросли почти на 125 млн. леев. Из них почти на 160 млн. леев пополнились остатки на корсчетах и на 33 млн. леев выросли остатки наличности в кассах и банкоматах. Кредитный портфель в феврале продолжает сжиматься (минус 86 млн. леев). Учитывая, что на уменьшение кредитов в иностранной валюте повлияла отрицательная курсовая разница и ее размер сопоставим с балансовым снижением остатков на этих ссудных счетах (минус 32 млн. леев), можно утверждать, что большая часть погашений пришлась на кредитный портфель в национальной валюте (минус 54 млн. леев). Из них большая часть пришлась на уменьшение остатков по кредитам, выданным пищевой промышленности (минус 32,5 млн. леев).

Снизились и остатки по кредитам торговле (минус 29 млн. леев), по кредитам в области транспорта, телекоммуникаций и развития сети (минус 19 млн. леев). На 16 млн. леев уменьшились остатки по кредитам, выданным небанковскому финансовому сектору, и на 8 млн. леев – потребительские кредиты. В феврале активно кредитовалось в национальной валюте сельское хозяйство (+18 млн. леев), энергетический и промышленно-производственный секторы (по +10 млн. леев). Рост остатков по прочим кредитам составил 9,5 млн. леев.

Рассматривая динамику кредитных остатков по отраслям в иностранной валюте, отметим инвестиции банка в сельское хозяйство (+5,5 млн. в леевом эквиваленте). Наиболее крупные погашения произошли в промышленно-производственном секторе (минус 14,5 млн. в леевом эквиваленте) и области транспорта, телекоммуникаций и развития сети (минус 10,5 млн. в леевом эквиваленте).

Портфель неблагоприятных кредитов существенно пополнился (+102 млн. леев) и составил на конец февраля 1 445 млн. леев. Расходы на обесценение ссуд вырастают на 10 млн. леев, а процентные доходы от кредитования уменьшаются в феврале на 4,5 млн. леев. Доходы от инвестиций в ЦБ – на 2 млн. леев. Сам портфель ЦБ сжимается на 76 млн. леев.

Уменьшение расходов на выплату процентов по депозитам (минус 5 млн. леев) сопровождается ростом совокупного депозитного портфеля на 63 млн. леев. Его структура в феврале показывает, что портфель пополнялся средствами физических лиц, и преимущественно в национальной валюте (+113 млн. леев). Из них почти на 69 млн. леев были дополнительно размещены средства физических лиц на срочных процентных счетах. Также физические лица пополнили и текущие счета (+45 млн. леев). С текущих счетов юридических лиц в национальной валюте, напротив, наблюдался отток в 112 млн. леев и прирост средств на срочных процентных счетах на 36 млн. леев. Прирост остатков на счетах в иностранной валюте (+25,6 млн. в леевом эквиваленте) также был обеспечен за счет физических лиц. В совокупности они увеличили портфель на 16,0 млн. в леевом эквиваленте, а их вложения в срочные процентные депозиты выросли на 26,8 млн. в леевом эквиваленте. На 10,6 млн. в леевом эквиваленте уменьшились остатки средств физических лиц на текущих валютных счетах.

Возвращаясь к отчету о прибыли и убытках, отметим рост непроцентных доходов от сборов и комиссий на 4 млн. леев. Доходы от курсовых разниц-нетто уменьшились в феврале на 3 млн. леев. Но выросли общие управленческие расходы на 7,5 млн. леев, а также и прочие управленческие расходы почти на 2 млн. леев. Финансовый результат февраля составил в итоге 41 млн. леев, уступив прибыли прошлого месяца 28 млн. леев. Рентабельность активов уменьшилась на 0,81 п.п. Краткосрочная ликвидность также незначительно снизилась и составила 44,90% при среднем значении по системе 50,44%.

Moldindconbank

Фокус изменений в отчетности банка за февраль в сравнении с январем сместился в исследуемом месяце на портфель ЦБ, удерживаемых до погашения. Банк инвестировал дополнительно в этот вид активов почти 160 млн. леев. Также отметим уменьшение остатков на корсчетах на 121 млн. леев. Уменьшаются остатки по ссудным счетам как в национальной (минус 19 млн. леев), так и в иностранной валютах (минус 64 млн. в леевом эквиваленте). Снижаются остатки на ссудных счетах в национальной валюте экономических агентов большинства секторов экономики. За исключением торговли, где наблюдается рост инвестиций на 43 млн. леев. Также положительная динамика наблюдается в потребительском кредитовании (+3 млн. леев) и в промышленно-производственном секторе (+2 млн. леев). Активно кредитуется торговля в иностранной валюте (+21 млн. в леевом эквиваленте), тогда как по остальным секторам экономики наблюдается отток ссудных валютных средств со счетов.

Качество кредитного портфеля в феврале улучшается. На 25 млн. леев становится меньше неблагоприятных кредитов. Параллельно с уменьшением кредитного портфеля снижаются и процентные доходы от кредитования (минус 10,4 млн. леев). Присовокупив снижение процентных доходов по инвестиционным ЦБ (минус 3,4 млн. леев), а также незначительное уменьшение доходов по финансовым активам для продажи, получим общее снижение процентных доходов в феврале на 13,9 млн. леев. Экономия средств, предназначенных для выплаты процентов по депозитам клиентов (минус 5 млн. леев), связана с уменьшением остатков на депозитных счетах клиентов банка на 19 млн. леев.

Портфель в национальной валюте поддерживается средствами физических лиц и преимущественно за счет пополнения остатков на текущих счетах (+60,5 млн. леев), тогда как остатки на срочных депозитах уменьшаются за месяц на 10,8 млн. леев. Остатки в национальной валюте юридических лиц снижаются на 69,5 млн. леев. Такая же картина наблюдается и в валютном депозитном портфеле. Прирост остатков на текущих счетах физических лиц составляет 12,7 млн. в леевом эквиваленте. С учетом пополнения средств на срочных счетах влияние физических лиц на совокупный депозитный портфель составляет +14,5 млн. в леевом эквиваленте, тогда как со счетов юридических лиц происходит отток в совокупности на 15 млн. в леевом эквиваленте.

Возвращаясь к основным доходам и расходам банка в феврале, отметим уменьшение доходов от операций с иностранной валютой (минус 5 млн. леев). Рост административных расходов за счет увеличения отчислений на премии (+2,2 млн. леев). И самый существенный фактор, повлиявший на финансовый результат февраля, – уменьшение расходов на обесценение ссуд на 13 млн. леев. В итоге прибыль февраля составила 35,8 млн. леев, уступив результату января 5 млн. леев. Рентабельность активов, с учетом роста совокупных активов на 18 млн. леев, составила 2,92%, уменьшившись на 0,19 п.п. Краткосрочная ликвидность приблизилась к 48,15% при среднем значении по системе 50,44%. Число работников в феврале уменьшилось на 18 человек.

Mobiasbanca - Groupe Societe Generale

Совокупные процентные доходы банка в феврале снизились по сравнению с доходами в январе на 6 млн. леев. Из них 3,5 млн. леев пришлось на снижение процентных доходов от кредитования и 2,5 млн. леев – на уменьшение доходов от инвестиций, удерживаемых до погашения.

В балансе видно, что в феврале произошло уменьшение портфеля ЦБ на 12,7 млн. леев. Однако кредитный портфель, напротив, вырос на 41 млн. леев, и преимущественно за счет роста остатков по ссудам, выдаваемым в национальной валюте (+39 млн. леев). Наиболее активно кредитуется в национальной валюте торговля (+28,6 млн. леев). Также наблюдается рост остатков на счетах энергетического сектора (+4,7 млн. леев). Остатки на ссудных счетах клиентов, представляющих небанковский финансовый сектор и физических лиц, занимающихся предпринимательской деятельностью, также увеличились на 4 млн. леев каждый. В пищевую отрасль было дополнительно инвестировано 3,6 млн. леев. Потребительское кредитование, напротив, сжалось на 4,4 млн. леев. Существенно выросли остатки на ссудных счетах в иностранной валюте у предприятий торговли (+11 млн. в леевом эквиваленте), на счетах прочих кредитов (+6 млн. в леевом эквиваленте) и в энергетическом секторе (+2 млн. в леевом эквиваленте). Уменьшение остатков на счетах экономических агентов в остальных секторах экономики сопоставимо с влиянием отрицательной курсовой разницы.

Портфель неблагоприятных кредитов увеличился на 2 млн. леев и составил на конец февраля 305,46 млн. леев. Расходы на обесценение кредитов были увеличены в феврале также на 2 млн. леев. Начисление процентов по депозитам снизилось в феврале на 1,7 млн. леев. Вполне логично предположить, что это связано с уменьшением депозитного портфеля на 28 млн. леев.

Рассматривая отчет о структуре депозитного портфеля, обратим внимание на уменьшение остатков на срочных процентных счетах в национальной валюте (минус 10,8 млн. леев). Из них на 3,2 млн. леев уменьшились остатки на счетах физических лиц. Отток со срочных процентных счетов юридических лиц составил 7,6 млн. леев. Несмотря на совокупный прирост средств в национальной валюте физических лиц на текущих счетах (+16,5 млн. леев), снижение остатков на текущих счетах юридических лиц (минус 33,9 млн. леев) повлияло на агрегированный депозитный портфель в национальной валюте. Остатки на нем снизились на 28,6 млн. леев. Совокупный депозитный портфель в иностранной валюте почти не изменился. При более подробном рассмотрении можно обобщить динамику следующим образом: уменьшение остатков на текущих счетах было компенсировано ростом остатков на срочных процентных счетах. Данное обобщение коснулось как физических, так и юридических лиц.

В отчете о прибыли и убытках отметим значимое влияние на прибыль таких статей, как непроцентные доходы от банковских сборов и комиссионных (+1 млн. леев) и доходы от валютных операций (минус 2,3 млн. леев). Таким образом, в феврале прибыль банка сформировалась в размере 23 млн. леев, что на 9 млн. леев меньше финансового результата января. Рентабельность активов составила 3,45%, уменьшившись на 0,55 п.п. Это самая высокая рентабельность по системе при среднем ее показателе в 2,44%. Денежные средства и их эквиваленты выросли на 27 млн. леев. Совокупные активы – на 57 млн. леев. На 31 млн. леев стало больше межбанковских обязательств. Краткосрочная ликвидность составила 51,75% при среднем значении по системе 50,44%.

Victoriabank

В феврале в банке произошло два крупных события. Во-первых, депозитный портфель вырос почти на 368 млн. леев. Во-вторых, кредитный портфель уменьшился почти на 97 млн. леев. По воздействию на прибыль первенство надо отдать кредитному портфелю. Процентные доходы от кредитования уменьшились на 4,3 млн. леев в сравнении с показателем за январь 2017 г. Расходы на обесценение ссуд, напротив, выросли на 5 млн. леев. Портфель сжимался по всем валютам одновременно.

Уменьшение остатков на ссудных счетах в национальной валюте составило 52,3 млн. леев. Снижение остатков в иностранной валюте (минус 44,6 млн. в леевом эквиваленте) содержит в себе и влияние отрицательной курсовой разницы. Существенные уменьшения остатков по кредитам в национальной валюте затронуло ссудные счета экономических агентов большинства секторов экономики. На 23,5 млн. леев погасились кредиты торговым структурам. На 19 млн. леев стали меньше остатки по кредитам, выданным в области оказания услуг. Почти на 10 млн. леев похудел кредитный портфель энергетического сектора. Кредиты в области строительства – минус 5,5 млн. леев, кредиты пищевой промышленности – минус 4,9 млн. леев. Активно кредитовались в национальной валюте небанковский финансовый сектор (+10,7 млн. леев) и сектор прочих кредитов (+2,2 млн. леев).

Рассматривая изменения в валютном кредитном портфеле, отметим, что только один сектор экономики увеличил остатки на ссудных счетах на 2,5 млн. в леевом эквиваленте – это сектор пищевой промышленности. В связи со столь крупными погашениями ссуд на 19 млн. леев уменьшился портфель неблагоприятных кредитов. Его величина на конец февраля составила 1 682 млн. леев. Рост депозитного портфеля в меньшей мере сказался на финансовом результате, так как основные колебания депозитов приходились на текущие счета. Расходы на выплату процентов уменьшились на 2,5 млн. леев. Объясняется это тем, что в портфеле депозитов банка одновременно шло два процесса. С одной стороны, на 134,7 млн. в леевом эквиваленте уменьшились остатки на процентных срочных валютных депозитах. Из них 130,7 млн. в леевом эквиваленте пришлось на уменьшение остатков на срочных валютных счетах юридических лиц. Отток средств со срочных процентных валютных депозитов физических лиц гораздо скромнее – 4 млн. в леевом эквиваленте. Необходимо отметить и размещение дополнительных средств на срочных процентных счетах юридических лиц в национальной валюте в размере 37 млн. леев. В итоге средства на срочных процентных и непроцентных депозитах уменьшились в совокупности на 103 млн. леев. Прирост портфеля на столь внушительную сумму обеспечили юридические лица, разместив на своих текущих счетах дополнительно 447 млн. леев в совокупности по всем видам валют.

Возвращаясь к отчету о прибыли и убытках, отметим не такое значительное, но все же влияние на финансовый результат доходов, полученных от операций с иностранной валютой. В феврале они снизились на 1,1 млн. леев по сравнению с январем. Также уменьшились процентные доходы от инвестиций в долгосрочные активы (минус 1,9 млн. леев). В итоге, учитывая вышеизложенные изменения в доходах и расходах, финансовый результат февраля уступил прибыли предыдущего месяца 8 млн. леев и составил 14 млн. леев. Учитывая резкий рост активов на 380 млн. леев, их рентабельность уменьшилась на 0,39 п.п. и составила 1,60%. Портфель ЦБ похудел на 23 млн. леев. На корсчетах и их эквивалентах дополнительно было сосредоточено 530 млн. леев. Наличные средства в кассах и банкоматах уменьшились на 16 млн. леев. Основные средства выросли почти на 3 млн. леев. Более чем на 7 млн. леев увеличились финансовые активы для продажи. Краткосрочная ликвидность выросла на 2,14 п.п. и составила 57,42% при среднем значении по системе 50,44%.

Energbank

Прибыль в феврале составила 5,8 млн. леев, что на 2,6 млн. леев меньше, чем финансовый результат января. Наиболее значимыми составляющими, повлиявшими на изменение результата, стали такие статьи отчета о прибыли и убытках, как: «Реализованные доходы (убытки) по финансовым активам и обязательствам, не оцениваемым по справедливой стоимости через прибыль и убыток-нетто» (минус 1,2 млн. леев), процентные доходы от кредитования (минус 0,6 млн. леев), рост расходов при формировании резервов и возобновленных резервов (+0,8 млн. леев) и снижение доходов по операциям с иностранной валютой (минус 0,4 млн. леев).

Вместе с ростом совокупных активов на 49 млн. леев уменьшается их рентабельность на 0,65 п.п. Ее величина на конец февраля составляет 3,25%, что является вторым результатом по системе. Рост активов обусловлен в большей степени привлечением дополнительных ресурсов от населения и увеличением депозитного портфеля на 36 млн. леев. Несмотря на существенные колебания остатков на депозитных счетах юридических лиц в национальной валюте, решающую роль сыграло пополнение остатков в национальной валюте физическими лицами. Так, отток леев с текущих счетов юридических лиц (минус 56 млн. леев) был компенсирован размещением ими дополнительных средств на срочных процентных счетах (+61 млн. леев). В итоге влияние юридических лиц на депозитный портфель в национальной валюте свелось к приросту на 5,7 млн. леев. В то время как физические лица пополнили свои счета в национальной валюте в общей сложности на 13,7 млн. леев. В том числе 9,3 млн. леев ими было размещено дополнительно на срочных процентных счетах. Депозитный портфель в иностранной валюте, напротив, пополнялся в основном за счет юридических лиц (+11,6 млн. в леевом эквиваленте). Счета физических лиц в валюте увеличились на 5,3 млн. в леевом эквиваленте. И в том и в другом случае росли остатки на текущих счетах до востребования.

Кредитный портфель банка в феврале увеличился на 16 млн. леев. Выросли остатки на ссудных счетах в национальной валюте (+18 млн. леев) и по кредитам, выданным в евро (+3 млн. в леевом эквиваленте). Рассматривая динамику распределения остатков в национальной валюте по секторам экономики, отметим направленность банка на выдачу кредитов физическим лицам – остатки на счетах потребительских кредитов выросли на 2 млн. леев. Кредиты экономическим агентам, занятым в сфере услуг, выросли на 10 млн. леев, кредиты на приобретение/строительство недвижимости – на 1,9 млн. леев, прочие кредиты – почти на 4 млн. леев. В валютном кредитном портфеле крупные погашения прошли по сектору кредитов торговле (минус 4 млн. в леевом эквиваленте) и по небанковскому финансовому сектору (минус 2 млн. в леевом эквиваленте). А остатки по кредитам, выданным сфере оказания услуг, напротив, выросли на 6 млн. в леевом эквиваленте. И, скорее всего, это были кредиты в евро. Портфель неблагоприятных кредитов пополнился в феврале на 17 млн. леев и составил 155,04 млн. леев.

Рассматривая изменения основных статей баланса, отметим рост межбанковских финансовых обязательств на 4,8 млн. леев. Уменьшение портфеля ценных бумаг на 9,8 млн. леев. Рост денежных средств и их эквивалентов на 37 млн. леев. Краткосрочная ликвидность составила 58,55%.

Eximbank

Изменения основных показателей отчетности февраля в сравнении с январем можно определить как «прозрачные» и «взаимосвязанные». Уменьшение процентных доходов от кредитования на 1,8 млн. леев соотносится со сжатием кредитного портфеля на 27 млн. леев. Помимо незначительных колебаний статей доходов и расходов, обращает на себя внимание рост прочих операционных доходов на 2 млн. леев. Помимо этого, на 0,5 млн. леев уменьшаются сформированные ранее расходы на обесценение финансовых и нефинансовых активов. В результате финансовый результат месяца составил 3 млн. леев и превысил прибыль января на 1 млн. леев. Рост прибыли и уменьшение совокупных активов на 18 млн. леев определили увеличение показателя рентабельности активов до уровня 0,60%.

Кредитный портфель уменьшался преимущественно за счет ссуд, выданных в национальной валюте (минус 15 млн. леев). Валютные кредиты уменьшились на 12 млн. в леевом эквиваленте, но в эту сумму входит и отрицательная курсовая разница. Основные погашения кредитов в леях затронули торговлю (минус 6,6 млн. леев). Также кредиты в области транспорта, телекоммуникаций и развития сети (минус 4 млн. леев), сектор кредитов на приобретение/строительство недвижимости (минус 3,1 млн. леев), сельскохозяйственные кредиты (минус 2,8 млн. леев) и кредиты строительного сектора (минус 1,2 млн. леев). Продолжилось кредитование в национальной валюте промышленно-производственного сектора (+3,8 млн. леев). Также активно кредитуется промышленно-производственный сектор и в иностранной валюте (+10 млн. в леевом эквиваленте). Почти на 6 млн. в леевом эквиваленте выросли остатки по ссудным счетам в валюте, выданным пищевой промышленности. Основные валютные погашения коснулись торговли (минус 21,7 млн. в леевом эквиваленте) и области транспорта, телекоммуникаций и развития сети (минус 5,6 млн. в леевом эквиваленте).

Мониторинг банком качества кредитного портфеля привел к росту неблагоприятных кредитов на 39 млн. леев. На конец февраля объем неблагоприятных кредитов составил 599,76 млн. леев. Основной причиной уменьшения совокупных активов банка стал отток денежных средств клиентов банка с депозитных счетов. Совокупный депозитный портфель уменьшился в феврале почти на 23 млн. леев. Но по-прежнему остается привлекательной депозитная политика банка для физических лиц, хранящих свои сбережения в национальной валюте. За февраль они пополнили свои счета на 38 млн. леев. Из них 24 млн. леев были размещены на срочных процентных счетах. Юридические лица, напротив, зафиксировали отток средств со счетов в национальной валюте в размере 6,7 млн. леев. Депозитный портфель в иностранной валюте уменьшился на 54 млн. в леевом эквиваленте (включая отрицательную курсовую разницу). Со счетов срочных процентных валютных депозитов физических лиц ушло 30 млн. в леевом эквиваленте. Остатки на валютных счетах юридических лиц уменьшились в совокупности на 33,5 млн. в леевом эквиваленте. Существенных колебаний в прочих статьях активов и обязательств банка не происходило. За исключением уменьшения на 1 млн. леев основных средств и роста остатков на корсчетах на 12 млн. леев. Краткосрочная ликвидность выросла на 0,20 п.п. и достигла уровня 54,37%.

ProCredit Bank

Анализ основных статей февральского отчета о прибыли и убытках выявил снижение процентных доходов на 4,2 млн. леев. В основном это произошло за счет уменьшения процентных доходов от кредитования (минус 3,6 млн. леев). Также стало меньше доходов от операций с иностранной валютой (минус 1,4 млн. леев). В части расходов произошла экономия средств за счет уменьшения расходов на выплату процентов по депозитам (минус 1,9 млн. леев), снижение общих управленческих расходов на 0,5 млн. леев и доначисление расходов на налоги (+1 млн. леев). Прибыль февраля составила 2,3 млн. леев, уменьшившись в сравнении с результатом января на 3,2 млн. леев.

Рентабельность активов снизилась на 0,49 п.п. и составила 1,23%. Уменьшение депозитного портфеля на 99 млн. леев явилось главным фактором, повлиявшим на снижение совокупных активов банка почти на 130 млн. леев. Отток средств клиентов происходит почти по всем типам депозитов. Так, депозитный портфель в национальной валюте сжался на 51,4 млн. леев. Из них на 32,7 млн. леев уменьшились остатки на счетах физических лиц и на 18,7 млн. леев – на счетах юридических лиц. И если юридические лица снижали остатки преимущественно на текущих счетах, то физические лица уменьшили средства на срочных процентных счетах на 31,6 млн. леев. Депозитный портфель в иностранной валюте сжался на 47,6 млн. в леевом эквиваленте. На долю физических лиц пришлось минус 15,5 млн. в леевом эквиваленте. Из них на 11,8 млн. в леевом эквиваленте уменьшились остатки на срочных процентных депозитах. Юридические лица, также как и в леевом портфеле, уменьшали остатки на своих текущих счетах. Описывая изменения в валютном депозитном портфеле, напомним, что в итоговые цифры включена и отрицательная курсовая разница.

Кредитный портфель, несмотря на уменьшение доходов от кредитования, как мы уже говорили выше, вырос в феврале на 34,6 млн. леев. С точки зрения валют, в портфеле наблюдается тенденция сокращения кредитования в национальной валюте (минус 8,5 млн. леев) и рост остатков на ссудных счетах в иностранной валюте (+43 млн. в леевом эквиваленте). Возможно, этим и объясняется снижение процентных доходов от кредитования, так как ставки по валютным кредитам гораздо ниже ставок по кредитам в национальной валюте. Значительное снижение остатков на ссудных счетах в национальной валюте коснулось области транспорта, телекоммуникаций и развития сети (минус 2,4 млн. леев), пищевой промышленности (минус 2 млн. леев) и области оказания услуг (минус 0,9 млн. леев). Но банк продолжал активно кредитовать в национальной валюте сельское хозяйство (+6,9 млн. леев) и промышленно-производственный сектор (+2,3 млн. леев).

Рассматривая кредитный портфель в иностранной валюте, отметим активную работу банка с сектором торговли (+33,5 млн. в леевом эквиваленте). Остатки на ссудных валютных счетах сельскохозяйственных предприятий выросли за февраль на 8,5 млн. в леевом эквиваленте и на 5,5 млн. в леевом эквиваленте – на валютных ссудных счетах промышленно-производственного сектора. Портфель неблагоприятных кредитов пополнился еще на 3 млн. леев и составил на конец февраля 194,68 млн. леев. Анализ основных статей баланса показал уменьшение межбанковских обязательств на 33,5 млн. леев. В связи с уменьшением высоколиквидных активов краткосрочная ликвидность банка снизилась на 2,99 п.п. и составила 41,51% при среднем значении по системе 50,44%.

FinComBank

Рост совокупного кредитного портфеля в феврале почти на 20 млн. леев и снижение процентного дохода от кредитования на 0,6 млн. леев позволяет предположить, что банк акцентировал внимание на выдаче кредитов в иностранной валюте. И действительно, кредитный портфель в национальной валюте увеличивается на 9 млн. леев, тогда как портфель в иностранной валюте вырастает на 11 млн. в леевом эквиваленте. С учетом отрицательного влияния курсовой разницы фактический рост портфеля в валюте еще больше.

С точки зрения отраслей экономики, то и в леевом портфеле, и в валютном портфеле происходят достаточно крупные движения. Почти на 9 млн. леев растут остатки на ссудных счетах в национальной валюте физических лиц, занимающихся предпринимательской деятельностью. На 3,5 млн. леев увеличивается леевый портфель потребительского кредитования. На 1,9 млн. леев увеличиваются остатки по прочим кредитам. Тогда как на ссудных счетах сельскохозяйственного сектора в нацвалюте остатки вырастают на 1,5 млн. леев, а по кредитам в области оказания услуг – на 1,8 млн. леев. Явно прослеживается предпочтение кредитной политики банка – активная работа с физическими лицами.

Помимо вновь выдаваемых кредитов, происходили и крупные погашения. Так, на 3,2 млн. леев стало меньше леевых кредитов, выданных торговле, на 2,6 млн. леев уменьшились остатки по кредитам, выданным в области транспорта, телекоммуникаций и развития сети. На 2,4 млн. леев уменьшились промышленно-производственные кредиты и почти на 2 млн. леев – кредиты для пищевой промышленности. Пополнились остатки и на ссудных счетах в иностранной валюте. Кредиты небанковскому финансовому сектору увеличились на 5 млн. в леевом эквиваленте. Можно предположить, что средства, выданные небанковскому финансовому сектору, могут быть использованы для кредитования физических лиц. Почти на 4 млн. в леевом эквиваленте выросли остатки на ссудных счетах предприятий пищевой промышленности, на 2 млн. в леевом эквиваленте было дополнительно инвестировано в кредитование транспорта, телекоммуникаций и развития сети и на 1 млн. в леевом эквиваленте – в промышленно-производственный сектор.

Качество кредитного портфеля значительно улучшилось. Портфель неблагоприятных кредитов уменьшился на 12 млн. леев и составил на конец февраля 31 млн. леев. Однако более 2 млн. леев было направлено банком дополнительно на формирование резерва по обесценению ссуд. Это, наряду с уменьшением процентного дохода от кредитования и инвестиций (минус 1,1 млн. леев) и ростом доходов по операциям с валютой (+1,9 млн. леев), повлияло на формирование финансового результата февраля в размере 1,6 млн. леев (против 3,7 млн. леев в январе 2017 года). Рентабельность активов уменьшилась на 0,47 п.п. и составила 1,13%. Снижение показателя связано не только с уменьшением прибыли банка, но и с ростом совокупных активов на 14,6 млн. леев. Частично источником роста последних послужило привлечение дополнительных денежных ресурсов от населения и размещение их на депозитных счетах. Так, депозитный портфель банка вырос за февраль на 8 млн. леев.

Направленность движения в портфеле разнится в зависимости от валюты портфеля. Депозитный портфель в национальной валюте увеличивается на 21 млн. леев, преимущественно за счет средств физических лиц (+18 млн. леев). Из них 12 млн. леев пополняют срочные процентные счета населения. Однако уменьшение депозитного портфеля в иностранной валюте также происходит за счет физических лиц (минус 16 млн. в леевом эквиваленте). Из них 10,6 млн. в леевом эквиваленте приходится на их срочные процентные депозиты. Юридические лица компенсируют ситуацию с валютным портфелем, пополняя остатки на своих счетах на 3,7 млн. в леевом эквиваленте. Обратившись к основным статьям баланса, отметим уменьшение высоколиквидных активов. Портфель ЦБ уменьшился на 7,8 млн. леев. Остатки наличности вместе с остатками на корсчетах стали меньше на 65 млн. леев. В итоге уменьшилась и краткосрочная ликвидность на 0,83 п.п., составив на конец февраля 48,62%. На 18 человек увеличился в феврале штат банка без изменения количества подразделений.

Comerţbank

Уменьшение прибыли в феврале на 752 тыс. леев связано в первую очередь со снижением совокупных процентных доходов на 1,16 млн. леев. Эта результирующая, в свою очередь, состоит из роста процентных доходов от кредитования (+971 тыс. леев) и падения доходов от инвестиций, удерживаемых до погашения (минус 2,13 млн. леев). Расходы на выплату процентов по депозитам уменьшились на 583 тыс. леев. В остальных статьях отчета о прибыли и убытках значительных колебаний доходов и расходов в феврале не наблюдалось. Финансовый результат февраля зафиксировался на сумме 688 тыс. леев. Рентабельность активов уменьшилась на 0,31 п.п. и составила 0,95%. Совокупные активы снизились одновременно с депозитным портфелем на 5 млн. леев.

Остатки на депозитных счетах в национальной валюте уменьшились на 13,6 млн. леев. Большей частью это произошло за счет оттока ресурсов с текущих счетов юридических лиц (минус 9,56 млн. леев). Уменьшение остатков на леевых счетах физических лиц затронуло как текущие счета до востребования (минус 1,68 млн. леев), так и срочные процентные депозиты (минус 2,32 млн. леев). Рост депозитного портфеля в иностранной валюте (+8,32 млн. в леевом эквиваленте) сформирован увеличением остатков на валютных счетах юридических лиц (+9,63 млн. в леевом эквиваленте). Физические лица пополнили свои текущие валютные счета на 4,54 млн. в леевом эквиваленте, но забрали со срочных процентных счетов 5,85 млн. в леевом эквиваленте.

Упомянутый выше рост процентных доходов от кредитования взаимосвязан с увеличением кредитного портфеля на 4,29 млн. леев. Портфель вырос симметрично как в национальной валюте (+2,40 млн. леев), так и в иностранной валюте (+1,89 млн. в леевом эквиваленте). Большая часть роста портфеля в иностранной валюте произошла за счет кредитов, выданных в евро (+2,42 млн. в леевом эквиваленте). Значимые колебания остатков на ссудных счетах в национальной валюте коснулись пищевой промышленности (+4,09 млн. леев) и сектора услуг (+2,03 млн. леев). Крупные погашения затронули торговлю (минус 1,42 млн. леев). Однако этот же сектор пополнился дополнительными кредитными ресурсами в иностранной валюте на 2,90 млн. в леевом эквиваленте.

Результатом мониторинга качества кредитного портфеля стало уменьшение неблагоприятных кредитов на 2 млн. леев. На конец февраля этот показатель составил 69,12 млн. леев. Значимые изменения в активной части баланса коснулись портфеля ценных бумаг. Инвестиции в него пополнились на 6,15 млн. леев. Также выросли остатки наличности в кассах и банкоматах банка на 3,36 млн. леев. Остатки на корсчетах, напротив, уменьшились на 9,04 млн. леев. Краткосрочная ликвидность снизилась на 0,46 п.п. и составила 62,16% от активов.

BCR Chişinău

Прибыль банка в феврале составила 542 тыс. леев, что меньше финансового результата января на 1,9 млн. леев. Вот лишь некоторые изменения в основных статьях доходов и расходов, повлиявших на изменение прибыли. Расходы банка на выплату процентов уменьшились на 823 тыс. леев. На 440 тыс. леев стали меньше прочие операционные доходы.

Основными факторами следует назвать рост административных затрат на 1,5 млн. леев и уменьшение на 1 млн. леев расходов на обес-ценение ссуд. Рентабельность активов снизилась на 0,84 п.п. и составила 1,32%. Уменьшение совокупных активов банка на 25 млн. леев сопоставимо со снижением остатков на депозитных счетах клиентов (минус 25,7 млн. леев). Сжатие депозитного портфеля происходит за счет оттока средств юридических лиц в валюте (минус 57 млн. в леевом эквиваленте). Размещение юридическими лицами средств в иностранной валюте на срочных процентных счетах в размере 24 млн. в леевом эквиваленте и приток валютных средств физических лиц (+2 млн. в леевом эквиваленте) нейтрализует отток с текущих счетов. В итоге депозитный портфель в иностранной валюте уменьшается на 30,5 млн. в леевом эквиваленте. Депозитный портфель в национальной валюте увеличивается на 4,8 млн. леев. Как за счет средств физических лиц (+2,6 млн. леев), так и за счет пополнения срочных процентных депозитов юридическими лицами (+2,2 млн. леев).

Рост кредитного портфеля в феврале составил 7 млн. леев. Преимущественно за счет роста остатков на ссудных счетах в евро (+10,4 млн. в леевом эквиваленте). С кредитных счетов в национальной валюте произошел отток в 3,4 млн. леев. На 2,4 млн. леев уменьшились остатки по кредитам на приобретение/строительство недвижимости и на 1,4 млн. леев погасились торговлей. Кредитный портфель в валюте формировался за счет выдачи новых ссуд торговле (+8 млн. в леевом эквиваленте), сектору оказания услуг (+2,5 млн. в леевом эквиваленте) и прочих кредитов (+1,6 млн. в леевом эквиваленте). В связи с активным погашением ссуд в национальной валюте качество кредитного портфеля улучшилось. Неблагоприятных кредитов стало меньше на 2 млн. леев. На конец февраля этот показатель составил 116,08 млн. леев. Уменьшение высоколиквидных активов в виде денежных средств и их эквивалентов на 46 млн. леев повлияло на показатель ликвидности II принципа. Он уменьшился на 1,50 п.п. и составил 64,25%, оставаясь самым высоким показателем по системе банков. В феврале банк открыл новое подразделение, хотя штат персонала уменьшился на два человека.

EuroCreditBank

Увеличение совокупных активов на 839 тыс. леев сопровождалось ростом депозитного портфеля на 2 млн. леев. В структуре депозитного портфеля следует отметить пополнение юридическими лицами остатков на текущих счетах в национальной валюте (+3,71 млн. леев). Банком привлечено дополнительно от физических лиц и размещено на срочных процентных счетах в национальной валюте 1,24 млн. леев. Больший приток средств от физических лиц наблюдается в иностранной валюте. Срочные процентные валютные счета были пополнены ими в феврале на 5,27 млн. в леевом эквиваленте. Но параллельно уменьшились остатки на счетах юридических лиц в иностранной валюте (минус 7,12 млн. в леевом эквиваленте).

Кредитный портфель вырос на 1,04 млн. леев. Увеличение портфеля произошло за счет роста остатков на ссудных счетах в национальной валюте (+1,33 млн. леев) и остатков по кредитам в евро (+1,08 млн. в леевом эквиваленте). Остатки по кредитам в долларах США уменьшились на 1,38 млн. в леевом эквиваленте. Рассматривая структуру кредитного портфеля по отраслям экономики, отметим активную работу банка с физическими лицами в национальной валюте. Так, портфель потребительского кредитования вырос в феврале на 1,33 млн. леев. Остатки по леевым кредитам на приобретение/строительство недвижимости увеличились на 1,01 млн. леев. Остатки по прочим леевым кредитам выросли на 1,88 млн. леев. Основные погашения в молдавской валюте произошли в небанковском финансовом секторе (минус 1,92 млн. леев). Рост кредитного портфеля в евро произошел за счет увеличения инвестиций в область оказания услуг (+2,09 млн. в леевом эквиваленте). Крупное валютное погашение наблюдалось также в небанковском финансовом секторе (минус 1,38 млн. в леевом эквиваленте).

Качество кредитного портфеля в феврале улучшилось. На 1 млн. леев стало меньше кредитов, имеющих статус неблагоприятных. Основными факторами, повлиявшими на прибыль в феврале, стало снижение процентных доходов (минус 303 тыс. леев). Однако процентные доходы уменьшились в основном за счет доходов от инвестиций в долгосрочные активы (минус 236 тыс. леев). На прибыль повляло и снижение реализованных доходов по финансовым активам и обязательствам, не оцениваемым по справедливой стоимости (минус 514 тыс. леев). При незначительных колебаниях других статей расходов и доходов и взаимного их уравновешивания прибыль банка в феврале составила 62 тыс. леев, что меньше финансового результата января на 878 тыс. леев. Снижение прибыли и рост активов повлияли на показатель рентабельности активов. Он уменьшился на 0,81 п.п. и составил 0,91%.

Существенные колебания в балансе коснулись таких статей, как «Долговые инструменты» – портфель ЦБ стал больше на 7,44 млн. леев. Однако такие высоколиквидные активы, как наличность и остатки на корсчетах, уменьшились на 2,72 и 9,11 млн. леев соответственно. Это повлекло за собой и снижение краткосрочной ликвидности на 0,56 п.п., показатель которой у банка составил 54,74%.■

Добавление комментария