Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

Динамика развития банков

Отчетная информация банков, представляемая ими регулятору, по итогам февраля 2015 г. не указывает на ухудшение основных показателей. Банки продолжают развитие, стараются кредитовать в достаточно непростых условиях, активно привлекают ресурсы у населения на депозиты. Общие впечатления таковы, что в системе пока что не наблюдается явно ощутимого негативного ожидания ухудшения социально-экономической ситуации. Хотя положение на финансовом рынке из-за девальвации национальной валюты, подорожавших ресурсов, как у населения, так и у Национального банка, этому способствует. Банки сумели нарастить показатель привлечения денег на депозиты, особенно в валюте, что бросается в глаза при «прочтении» отчетности за февраль. Замедление темпов развития некоторых банков хочется адресовать на проявление банкирами чрезмерной осторожности, что вполне естественно в ситуации, когда не было бюджетно-налоговой политики, государственного бюджета, в которых правительство представляет главные макроэкономические индикаторы на 2015 г.

BC Banca Socială SA

Впечатляют изменения трех основных статей в балансе банка. Характерно, что абсолютные изменения, произошедшие только за один месяц, сопоставимы c изменениями этих же статей в целом за год. Прежде всего это уменьшение прочих активов на 17,9 млрд. леев. Параллельно кредитный портфель возрастает на 14,4 млрд. леев (если сравнивать кредитный портфель февраля 2015 с февралем 2014 г., то за год он тоже увеличился на 13,4 млрд. леев). Рост кредитного портфеля происходит в основном не за счет выдачи кредитов.

По данным отчетности формата IAFBE, в феврале 2015г. в сравнении с январем -2015 остаток задолженности по кредитам увеличивается лишь на 0,4%, что в леевом эквиваленте составляет +7,9 млн. леев. В сравнении с февралем 2014 г. задолженность по кредитам уменьшается на 33%, то есть клиентский кредитный портфель банка потерял 1 млрд. леев. Учитывая незначительные колебания кредитных остатков клиентов, можно предположить, что 14,4 млрд. леев размещены либо в НБМ, либо в других банках на срок до 1 года.

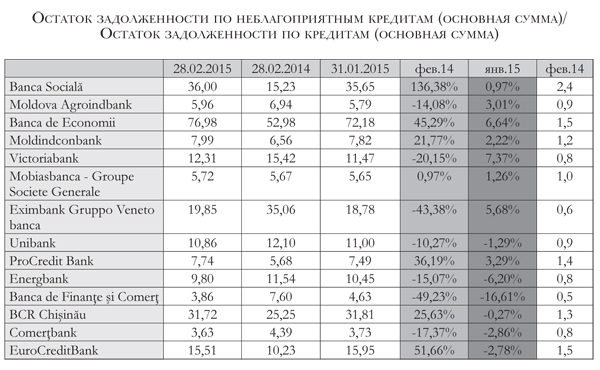

Мониторинг качества кредитов увеличивает долю неблагоприятных кредитов до 36%. Это рост на 0,97% в сравнении с январем 2015 г. и на 136% в сравнении с февралем 2014 г. Отчисления в фонд скидок на потери по неблагоприятным кредитам в сравнении с февралем 2014 г. увеличиваются в два (!) раза и составляют 24,78% от портфеля кредитов.

За счет февральской прибыли (на 108 тыс. леев больше января 2015 г.) и уменьшения совокупных активов на 3,5 млрд. леев, показатель рентабельности активов (ROA) увеличивается на 10,84%. На конец февраля 2015 г. зафиксирована отрицательная ликвидность II принципа (-69,20%). Это означает, что объем краткосрочных межбанковских обязательств превышает сумму ликвидных активов банка.

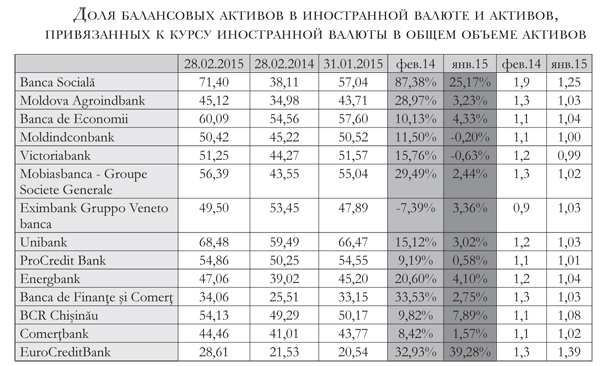

Значительных колебаний депозитного портфеля за прошедший месяц не наблюдалось. Но продолжается плавное перетекание активов и обязательств в сторону валютной составляющей. Доля балансовых активов в валюте и активов, привязанных к курсу иностранной валюты в общем объеме активов в феврале 2015 г. в сравнении с январем 2015 г. и февралем 2014 г., увеличивалась на 25% и 87% соответственно. С меньшим ускорением возрастали доли обязательств в валюте - 20% и 64% соответственно.

BC Moldova Agroindbank SA

Рост всех показателей эффективности работы банка продолжился и в феврале. Отметим, прежде всего, прирост прибыли на 58% в сравнении с прошлым месяцем (в денежном выражении это на 35 млн. леев больше, чем в январе 2015 г.). В сравнении с февралем 2014 г. этот показатель еще выше и составляет +192% (или на 63 млн. леев больше).

За год MAIB увеличивает депозитный портфель почти на 3 млрд. леев, а кредитный - на 2 млрд. леев. За февраль 2015 г. депозитный портфель растет быстрее, чем кредитный (+2% и +0,4% соответственно). Доля неблагоприятных кредитов в портфеле снижается с 6,94% в феврале 2014 г. до 5,96% - в феврале 2015 г. Отчисления в фонд скидок на потери по неблагоприятным кредитам не претерпевают колебаний, оставаясь на уровне 6,6% - 6,8%.

Прирост показателя прибыли в трех исследуемых временных срезах идет быстрее, чем прирост совокупных активов. Поэтому показатель доходности активов (ROA) не прерывает положительный тренд (5,54% в феврале 2015 г., 4,45% - в январе 2015 г. и 3,25% - в феврале 2014 г.).

Мгновенная ликвидность колеблется в пределах 29% - 32%. Портфель ценных бумаг похудел за февраль на 68 млн. леев. Однако размещения на корсчетах их эквивалентов увеличились на 354 млн. леев.

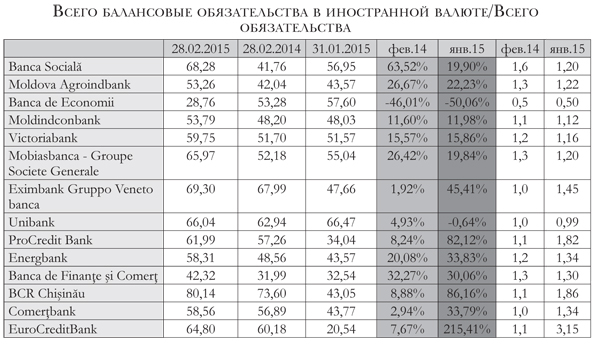

Интересен февральский показатель отношения обязательств в иностранной валюте к обязательствам банка. Он увеличился на 22% (с 43,57% в январе - до 53,26% в феврале). Вероятно, депозитная политика банка взяла курс на привлечение средств от населения в иностранной валюте. Пересчитывая этот показатель, получаем увеличение обязательств в иностранной валюте на эквивалент приблизительно 1,5 млрд. леев. Но доход, полученный по результатам февраля от курсовой разницы, говорит о достаточно больших доходах, полученных в результате сделок по купле-продаже иностранной валюты, и контроле банка за возможным валютным риском.

BC Banca de Economii SA

Баланс банка продолжает оставаться неоднозначным и сложным для поверхностного анализа ситуации. Нет смысла сравнивать показатели работы банка в феврале 2015 г. с этим же периодом 2014 г. Попробуем проследить движение денежных потоков за прошедший месяц. Межбанковские обязательства увеличиваются за февраль на 318 млн. леев. Одновременно происходит отток депозитов на 376 млн. леев. Параллельно с этим наблюдается рост кредитного портфеля на 13 млн. леев. На 188 млн. леев уменьшился остаток на счетах прочих резервов.

Несмотря на сокращение доли обязательств в иностранной валюте на 50%, доход, связанный с курсовой разницей в феврале, снизился на 228 млн. леев. Финансовый результат февраля снизился почти на 100% в сравнении с январем, констатируя убыток в размере 6,2 млн. леев. Ликвидность II принципа отрицательна (минус 3,62%). БЕМ продолжает увеличивать отчисления в фонд скидок на потери по неблагоприятным кредитам. Их доля в портфеле на конец февраля составляет 70,09%.

BC Moldindconbank SA

Сравнение основных статей баланса MICB в феврале 2015 г. с февралем 2014 г. наталкивает на ряд интересных выводов. Совокупные активы выросли на 2,6 млрд. леев, остатки кредитного портфеля - на 2 млрд. леев, депозитный портфель - на 2 млрд. леев. Прибыль, полученная за февраль 2015 г., меньше прибыли февраля 2014 г. на 4,2 млн. леев. Вероятно, основную роль сыграли расходы на обесценение финансовых активов, не учитываемых по справедливой стоимости через прибыль и убыток, сумма которых увеличилась в феврале 2015 г.

в сравнении с февралем 2014 г. на 32 млн. леев. Напротив, сравнивая деятельность банка с результатами предыдущего месяца, отмечаем рост прибыли на 6% (+1,6 млн. леев). Рост совокупных активов (+869 млн. леев) коррелирует с ростом депозитного портфеля (+879 млн. леев). При этом на пополнение кредитного портфеля направляется 301 млн. леев. В балансе эта статья показывает увеличение на 251 млн. леев, что наводит на мысль о мониторинге MICB качества портфеля кредитов и увеличения расходов на формирование скидок на потери по неблагоприятным кредитам.

Действительно, в феврале этот показатель незначительно вырос - на 3,35% (с 5,86% в январе до 6,06% - в феврале 2015 г.). В связи с ростом активов рентабельность незначительно снижается (с 2,17% - до 2,15%). Ликвидность стабильно держится в пределах 28%.

Доля балансовых обязательств в иностранной валюте, несмотря на параллельный рост совокупных обязательств, возрастает на 12%. Доля активов в иностранной валюте и приравненных к ним, наоборот, снижается на 0,2%. Вероятно, в основном за счет роста совокупных активов. Увеличение полученного дохода за счет курсовой разницы на 16 млн. леев может говорить об активности сделок по купле-продаже валюты на рынке.

BC Victoriabank SA

Сравнивая деятельность банка в феврале 2015 г. с февралем 2014 г., получаем совсем другую «картинку». Совокупные активы выросли на 1,9 млрд. леев, депозитный портфель стал больше на 1,6 млрд. леев, кредитный портфель уменьшился на 477 млн. леев, портфель ЦБ пополнился на 59 млн. леев, в основные средства инвестируется на 44 млн. леев больше.

На корсчетах и их эквивалентах аккумулируется на 2 млрд. леев больше, чем в феврале 2014 г. Прибыль февраля 2015 г. больше прибыли февраля 2014 г. на 9,6 млн. леев (+73%). Доля неблагоприятных кредитов снижается на 20% (с 15,42% - до 12,31%). Рост рентабельности активов (ROA) составляет 12,75%. Пропорционально увеличиваются доли валютных активов и валютных обязательств (+15,76% и 15,57% соответственно).

За февраль 2015 г. сумма депозитов прирастает на 774 млн. леев, межбанковские обязательства уменьшаются на 36 млн. леев. Портфель ЦБ высвобождает денежные средств в общей сложности на 20 млн. леев. Часть этих средств инвестируется в увеличение кредитного портфеля (+122 млн. леев).

Качество портфеля кредитов значительно не меняется. Чуть увеличивается доля неблагоприятных кредитов (+7%), одновременно снижаются отчисления в фонд скидок на потери по неблагоприятным кредитам (с 11,83% - до 10,78%). При незначительном уменьшении доли активов в иностранной валюте доля обязательств в валюте возрастает на 15,86% и составляет в конце февраля 59,75% от всех обязательств банка.

Анализ отчета о финансовых результатах VB указывает, прежде всего, на рост размера февральской прибыли (+ 5,9 млн. леев в сравнении с январем 2015 г.), а также на значительный вклад в этот финансовый результат сделок на валютном рынке (+29 млн. леев в сравнении с январем 2015 г.).

BC Mobiasbanca - Groupe Societe Generale SA

И в сравнении с февралем 2014 г., и в 2015 г. банк демонстрирует положительную динамику роста своих активов. За год мы наблюдаем прирост на 1,6 млрд. леев (+34%), за февраль 2015 г. - на 177 млн. леев.

В феврале 2014 г. основными источниками средств являлись как депозиты (+1,4 млрд. леев), так и продажа ценных бумаг (портфель уменьшился на 320 млн. леев). Но большая часть привлеченных денежных средств размещена на корсчетах и их эквивалентах (+995 млн. леев). На увеличение кредитного портфеля пришелся 731 млн. леев. В феврале, напротив, большая часть средств, привлеченных в виде депозитов (+102 млн. леев), была инвестирована в кредитный портфель (+90 млн. леев).

Качество кредитного портфеля остается стабильным. Доля неблагоприятных кредитов остается на уровне 5,7%. Отчисления на формирование скидок на потери по неблагоприятным кредитам также незначительно колеблются в диапазоне 6,24%-6,48% от задолженности по кредитам.

Банк показывает достаточно высокий показатель прироста прибыли (+171%) в сравнении с февралем прошлого года. В абсолютном выражении это составляет +13,3 млн. леев. Прибыль за февраль 2015 г. в сравнении с январем 2015 г. также выросла на 984 тыс. леев.

Для Mobiasbanca характерен, как и для других банков, прирост обязательств в иностранной валюте в течение февраля. Он составил +19,84%, тогда как доля активов в иностранной валюте увеличилась только на 2,44%. Учитывая девальвацию лея в течение февраля, с одной стороны, и рост доли обязательств банка в иностранной валюте, с другой стороны, можно предположить, что положительная курсовая разница в отчете о финансовых результатах сформирована за счет доходов, полученных от торговых валютных операций.

BC Eximbank Gruppo Veneto banca SA

Явный прогресс в развитии продолжает демонстрировать этот банк. Прибыль февраля 2015 г. превышает прошлогоднюю на 621% ,или на 5,5 млн. леев. Сравнивая текущее значение прибыли с прошлым месяцем, получаем прирост еще на 37% (+1,7 млн. леев). Естественно, что и показатель ROA движется в сторону увеличения: от минусового значения в размере 6,45% в феврале 2014 г., до 1,60% - в феврале 2015 г.

Ресурсы, привлеченные банком в виде депозитов (+119 млн. леев в феврале 2015 г. в сравнении с январем), а также межбанковские привлечения (+52 млн. леев) не спешат размещаться в виде кредитов. Кредитный портфель в феврале показал рост на 16,5 млн. леев. Зато остатки на корсчетах банка выросли в сравнении с январем на 138 млн. леев.

Интересны некоторые показатели качества портфеля кредитов в сравнении с прошлым годом, так как около двух последних лет именно мониторинг портфеля находился под пристальным вниманием менеджеров этого банка. Почти вдвое уменьшается доля неблагоприятных кредитов в портфеле (с 35,06% - до 19,85%). Но все еще осмотрительно формируется фонд риска. Рассматривая показатели, связанные с валютным риском, хочется отметить значительное увеличение доли обязательств в валюте до 69,30%.

BC Unibank SA

Сложно интерпретировать его отчетность, так как баланс и отчет о финансовых результатах отражают данные, не характерные для обычной банковской деятельности. Прежде всего отметим сжимание депозитного портфеля на 4,4 млрд. леев в сравнении с прошлым годом и на 128 млн. леев – за февраль текущего года. На 138 млн. леев увеличивается статья межбанковских обязательств. На 12 млн. леев сокращается портфель ценных бумаг.

Кредитный портфель уменьшился в сравнении с февралем 2014 г. на 2,5 млрд. леев и чуть вырос за февраль текущего года (+20 млн. леев). Доля неблагоприятных кредитов снизилась до 10,86%. В связи с достаточно большим объемом краткосрочных межбанковских обязательств ощущается нехватка ликвидных активов. Это оказывает давление на показатель ликвидности II принципа (20,82% - пограничное значение в феврале 2014 г., 10,30% - в январе 2015 г. и 8,23% - в феврале 2015 г.). Прибыль (+12,6 млн. леев в сравнении с январем) возникла в результате списания расходов на обесценение прочих активов в основном и в виде прироста доходов по операциям с валютой (+5,3 млн. леев).

BC ProCredit Bank SA

Банк продолжает наращивать активы за счет привлечения депозитов и межбанковских кредитов. Рост депозитного портфеля составил +23% в сравнении с прошлым февралем и +4% в сравнении с январем. Остаток кредитной задолженности вырос не так значительно (+5% и + 1,6% за год и по сравнению с январем соответственно).

Доля неблагоприятных кредитов выросла в сравнении с прошлым годом с 5,68% до 7,74%. Прирост прибыли за февраль 2015 г. в сравнении с январем сопоставим при сравнении с февралем 2014 г., составляя +4,5 млн. леев и +4,9 млн. леев соответственно. Данный фактор значительно сказался на увеличении показателя рентабельности активов (0,36% в феврале 2014 г., 0,83% - в январе 2015 г. и 1,58% - в феврале 2015 г.).

Справедливости ради стоит отметить, что рост прибыли в феврале 2015 г. обусловлен в большей степени уменьшением расходов на обесценение финансовых активов, не учитываемых по справедливой стоимости через прибыль и убыток. Доля обязательств в валюте в обязательствах банка выросла за февраль на 82% и составила 61,99% против 34,04% в январе. Возможно, именно это повлияло на снижение доходов от валютных операций в феврале на сумму 990 тыс. леев.

BC Energbank SA

В феврале 2015 г. банк заработал больше, чем в феврале 2014 г. на 5 млн. леев (+248%), а в сравнении с январем еще на 3,4 млн. леев больше (+93%). Прирост активов в исследуемых периодах колеблется от +10% в сравнении с февралем 2014 г. до +2% в сравнении с январем. Прирост депозитного портфеля составил +9% и +1% соответственно.

Остатки по кредитам в феврале 2015 г. уменьшились на 13 млн. леев. Качество кредитного портфеля улучшилось как с точки зрения доли неблагоприятных кредитов (с 10,45% - до 9,80%), так и с точки зрения формирования скидок на потери по неблагоприятным кредитам (с 9,74% - до 9,23%). На 33,83% выросла доля обязательств в иностранной валюте, тогда как доля активов в иностранной валюте подросла всего на 4,10%.

Доходы, полученные от валютных операций, превысили январские значения на 2,6 млн. леев. В отчете о финансовом результате также замечено уменьшение расходов на обесценение финансовых активов, не учитываемых по справедливой стоимости через прибыль и убыток на сумму 1,8 млн. леев, что при сложении с доходами от валютных операций и обусловило прирост прибыли в феврале на 3,4 млн. леев.

Banca de Finanţe şi Comerţ SA

Один из февральских чемпионов по приросту прибыли в относительном выражении (+1 693% в сравнении с февралем 2014 г.). То есть за февраль 2014 г. банк заработал 366 тыс. леев, а в феврале 2015 г. - 6,6 млн. леев. Также на 3 млн. леев больше, чем в январе 2015 г. (+85%). Рост депозитного портфеля (+166 млн. леев в сравнении с прошлым февралем и + 27,6 млн. леев в сравнении с январем) обусловил прирост совокупных активов на 10% и 2,3% соответственно.

Кредитный портфель же вырос не так значительно (+3% и + 2,7% в сравниваемые промежутки времени). Следует отметить улучшение качества кредитного портфеля в отношении доли неблагоприятных кредитов (7,60% - в феврале 2014 г., 4,63% - в январе 2015 г. и 3,86% - в феврале 2015 г.), так и в отчислениях на скидки по потерям по неблагоприятным кредитам.

Не пошел банк против февральского тренда для всей банковской системы – увеличения доли обязательств в иностранной валюте. Прирост показателя составил +30,06% (42,32% от всех обязательств). Прирост прибыли в феврале произошел в основном доходами, полученными от валютных операций. На этом банк заработал в феврале на 8,2 млн. леев больше, чем в январе 2015 г.

BCR Chişinău SA

Банк увеличивает совокупные активы на 25% в сравнении с февралем 2014 г., но теряет 3,8 млн. в сравнении с январем 2015 г. На сумму почти в 37 млн. леев уменьшается портфель депозитов за февраль текущего года. На 17 млн. леев вырастает кредитный портфель, что сопоставимо с суммой уменьшения портфеля ценных бумаг на 19 млн. леев.

Качество кредитного портфеля улучшается за февраль 2015 г. В связи с сокращением остатков на депозитных счетах интересен факт доведения доли обязательств в иностранной валюте в обязательствах банка до 80,14%. Это самый высокий показатель по системе. Прибыль февраля 2015 г. обусловлена не столько стандартными для банковской деятельности способами, сколько уменьшением расходов на обесценение финансовых активов, не учитываемых по справедливой стоимости через прибыль и убыток на сумму 5,2 млн. леев.

В позиции отчета о финансовых результатах «Курсовые разницы – нетто» значится убыток в 683 тыс. леев, что на 2 млн. леев меньше, чем январский показатель. Видимо, операциями по купле-продаже валюты не удалось достаточно скомпенсировать возникшую курсовую разницу при таком резком увеличении доли валютных обязательств.

BC Comerţbank SA

По результатам февраля 2015 г. этот банк показывает самый высокий процент прироста прибыли сравнительно с февралем 2014 г. и в сравнении с январем 2015 г. (+2 022% и +334% соответственно). Несмотря на небольшой отток депозитов за февраль (минус 3,7 млн. леев), портфель кредитов банка увеличился на 2,2 млн. леев. Возможно, что источником пополнения кредитных остатков послужили средства, полученные на межбанковском рынке. Прочие финансовые обязательства увеличились в феврале на 1 млн. леев.

Улучшилось и качество портфеля кредитов. Показатель доли неблагоприятных кредитов в портфеле снизился на 17,37% в сравнении с февралем прошлого года и на 2,86% в сравнении с январем 2015 г. Сейчас этот показатель составляет 3,63%. Также уменьшился показатель скидок по неблагоприятным кредитам.

Анализ показателей валютного риска выявляет рост доли обязательств в иностранной валюте на 33,79% (в феврале - 58,56% от обязательств банка) при незначительном увеличении валютной составляющей в активах (+1,57%). Анализ отчета о финансовом результате указывает на то, что основным источником прироста прибыли в феврале были доходы, полученные в результате сделок на валютном рынке (+ 1,5 млн. леев в сравнении с январем 2015 г.).

BC EuroCreditBank SA

Анализ основных статей отчетности в сравнении с февралем 2014 г. и январем 2015 г. указывает на оживление в деятельности банка. Приток ресурсов в виде клиентских депозитов (+36 млн. леев за год и +20 млн. леев за февраль) служит источником для увеличения совокупных активов (+65 млн. леев в сравнении с февралем 2014 г. и +22 млн. леев в сравнении с январем). Средства частично инвестированы в выдачу кредитов. Кредитный портфель вырос на 4,5 млн. леев. Большая часть средств пополнила корсчета банка и счета наличности (+5 млн. леев и +11,8 млн. леев). Мониторинг качества кредитного портфеля в феврале увеличил долю неблагоприятных кредитов до 15,51% от всего портфеля. Доля балансовых активов в иностранной валюте и активов, привязанных к курсу иностранной валюты в общем объеме активов, выросла с 20,54% в январе до 28,61% в феврале (+39,28%), доля обязательств в валюте в обязательствах банка увеличилась за февраль довольно резко – с 20,54% - до 64,80% (+215%). Нужно отметить, что прибыль, заработанная в феврале 2015 г., превысила ее январский показатель на 99 тыс. леев.■

Добавление комментария