Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

Куда ведет дверь в новое?

Январь-2018 для молдавских банков оказался месяцем, полностью оправдавшим свое название. Названный в честь двуликого римского бога дверей, входов и выходов, начала и конца Януса (Ianuarius), месяц январь издревле символизировал дверь в новое. Недаром Янус всегда изображался с двумя лицами, обращенными в противоположные стороны - к прошлому и будущему. Одно его лицо было лицом молодого, безбородого человека, смотрящего в будущее, другое — лицо бородатого старца, обращенное в прошлое.

Позади для банкиров - прошлое со старыми принципами и подходами к банковской деятельности - кредитование с повышенными рисками и непрозрачность акционеров и аффилированных банку лиц… Впереди – возможно, светлое будущее, в реалиях действия нового Закона о деятельности банков (вступившего в силу с 1 января 2018 г.) и внедряемых принципов Базель III, а это серьезные изменения структуры самих банков, их нормативной базы и пруденциальных требований, менталитета менеджмента и самих работников банков...

Наблюдая за развитием событий в банковском секторе в январе 2018 г., можно констатировать снижение деловой активности как самого финансового сектора, так и его клиентов и экономики в целом, что в принципе характерно для первого месяца года.

Фон, на котором протекала жизнедеятельность банков в январе, достаточно четкий, - это решение регулятора оставить неизменными базовую ставку по основным краткосрочным операциям - на уровне 6,5%, ставку по кредитам овернайт – 9,5%, ставку по депозитам овернайт – 3,5%, норму обязательных резервов в молдавских леях и неконвертируемой валюте - 40%, а в свободно конвертируемой валюте - 14% от расчетной базы. Курсы основных мировых валют изменились за этот месяц незначительно: доллар подешевел к молдавскому лею на 2,2% (минус 0,38 лея), а евро подорожал на 1,9% (+0,38 лея).

ДЕПОЗИТЫ

В январе объем депозитной массы банков - сбережений населения и депозитов юридических лиц – продолжил свой восходящий тренд ростом в 2,5 % (+1 502,5 млн. леев). Совокупный депозитный портфель финансового сектора составил на конец месяца 61 399,3 млн. леев.

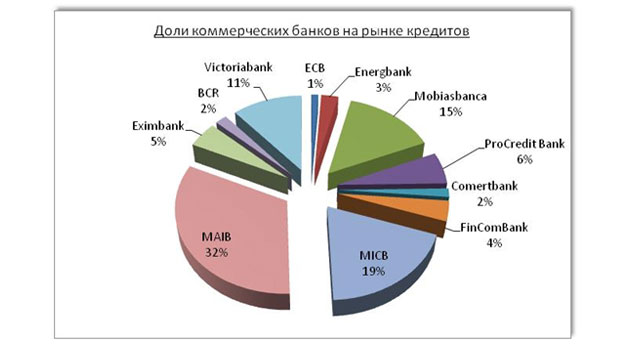

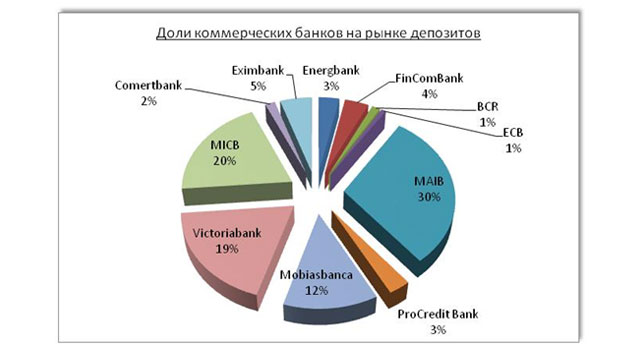

Портфели девяти банков из 11 «поправились» в разбеге от +0,6% до +6,7%, а оставшихся двух «похудели» в диапазоне от минус 1,7 % до минус 1%. Лидером роста депозитных обязательств в абсолютном выражении вновь стал Moldova Agroindbank (+822,2 млн. леев, или +4,7%), прирост депозитного портфеля которого составил более половины прироста всего банковского сектора. Чемпионом прироста в относительном выражении явился Energbank (+6,7%, или +128,2 млн. леев). Самое значительное абсолютное и относительное снижение депозитного портфеля в сумме 54,5 млн. леев (-1,7%) наблюдаем в Eximbank Gruppo Veneto banca.

Средневзвешенная процентная ставка по привлеченным в январе срочным депозитам в леях составила 5,17%, снизившись на 1,63 п.п. в сравнении с январем 2017 г., но осталась практически неизменной в сравнении с предшествующим месяцем. А средневзвешенная процентная ставка по привлеченным срочным депозитам в иностранной валюте составила всего 1,21%, уменьшившись на 0,73 п.п. в сравнении с январем 2017 г. и на 0,16 п.п. в сравнении с предшествующим декабрем.

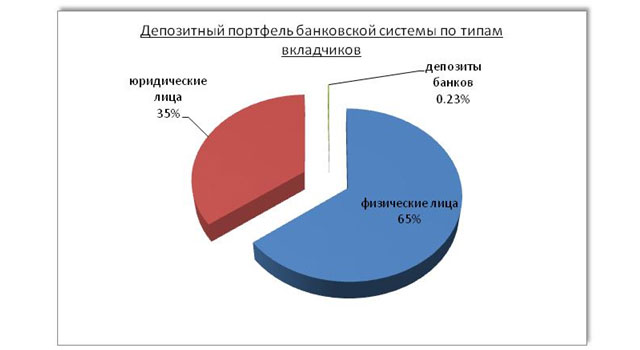

По данным на конец января, юридические лица хранили на банковских депозитах 21 642,8 млн. леев, что составило 35,2% от совокупного депозитного портфеля. Доля же депозитов физических лиц почти в два раза выше - 64,8 % (39 756,5 млн. леев).

Соотношение валютных депозитов к общей массе депозитов (валютизация вкладов) составила на конец января 42,3%, уменьшившись по сравнению с аналогичным декабрьским показателем на 0,5 п.п. Будем считать это хорошей динамикой, хотя пока очевидно, что слабость национальной валюты по-прежнему стимулирует вкладчиков держать деньги в долларах и евро.

КРЕДИТЫ

В то же время масса кредитного портфеля банков продолжила нисходящий тренд прошлых лет, снизившись на 1,3 % (минус 438,9 млн. леев), и составила на конец января 33 034,4 млн. леев. При этом качество его несколько улучшилось, о чем свидетельствует уменьшение суммы неблагоприятных кредитов в системе на 1,7 % (минус 102,6 млн. леев).

Количество кредитов, выданных в январе – 13 596, оказалось намного меньше количества выданных декабрьских кредитов – 15 035.

76,8% всех кредитов приходится на кредиты экономическим агентам и прочим юридическим лицам. Доля кредитов физическим лицам в совокупном кредитном портфеле составила 23,2 %.

Четыре банка из 11 пополнили кредитные портфели в диапазоне от +0,3% (ProCreditBank) до +3,3% (EuroCreditBank), оставшиеся семь банков уменьшили кредитные портфели – от минус 4,4 % (Victoriabank) до минус 0,17% (Comertbank). Общее немаленькое снижение совокупного кредитного портфеля в целом по системе на 438,9 млн. леев объясняется тем, что в группу банков, уменьшивших кредитные портфели, попали два крупных банка первой группы рейтинга (с активами, превышающими более чем на 50% среднюю величину активов по банковской системе): Moldova Agroindbank, уменьшивший портфель на 207,1 млн. леев, и Victoriabank, сокративший портфель кредитов на 171,3 млн. леев.

Доля проблемных кредитов в портфеле за рассматриваемый месяц уменьшилась незначительно - на 0,06 п.п. и составила 18,3%.

В январе притормаживается тенденция сокращения ставок по кредитным продуктам. Если в январе 2017 г. средневзвешенная процентная ставка по вновь выданным кредитам в национальной валюте составляла 11,55%, то год спустя – только 9,80%. Но в сравнении с предшествующим месяцем - декабрем 2017 г. ставка по выдаваемым кредитам в леях растет на 0,22 п.п. Средневзвешенная процентная ставка по вновь выданным в январе валютным кредитам уменьшается на 0,32 п.п. в сравнении с прошлогодними данными, но, в то же время, увеличивается на 0,28 п.п. в сравнении с предшествующим месяцем, составляя на конец января 4,94%.

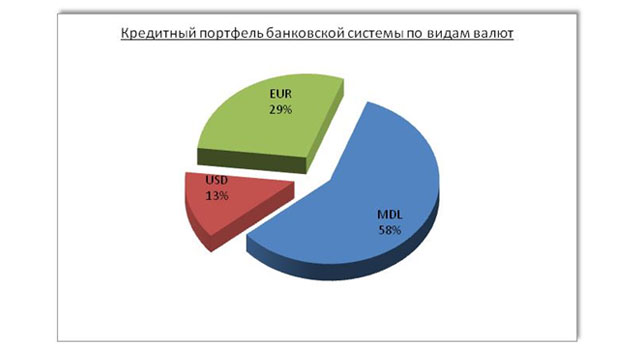

Доля валютной массы кредитов в общем кредитном портфеле (валютизация кредитов) составила на конец первого месяца 2018 г. 41,8%, оставшись практически неизменной в сравнении с декабрьской величиной. При этом на конец января объем кредитов в евро в 2,2 раза превысил объем кредитов в долларах США.

ПРОЧИЕ ПОКАЗАТЕЛИ

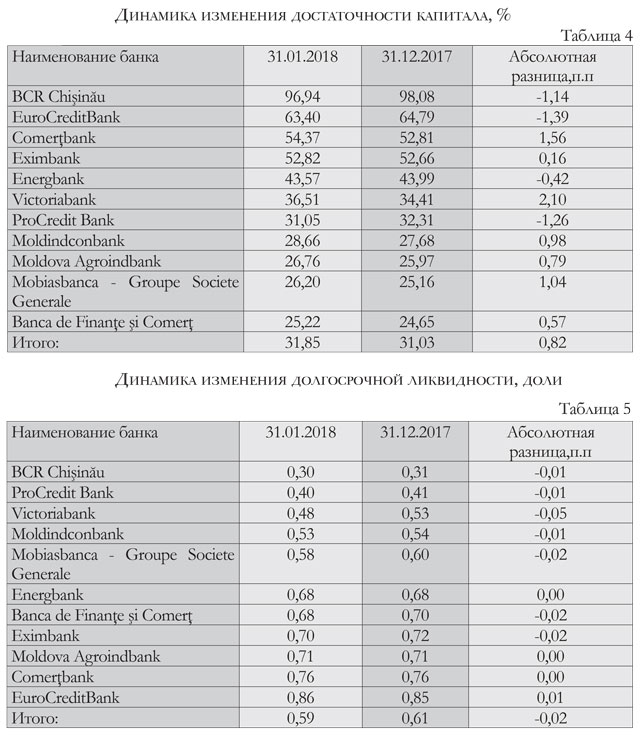

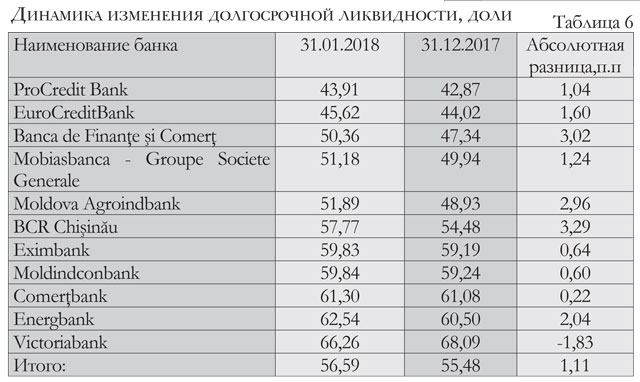

Показатель достаточности капитала в целом по банковской системе вырос за январь на 0,82 п.п. и составил 31,85%. Долгосрочная ликвидность практически не претерпела изменений за анализируемый месяц, снизившись на 0,02 п.п. и составив на конец месяца 0,59. Краткосрочная ликвидность по банковскому пулу выросла за месяц на 1,11 п.п. до уровня 56,59%.

Динамика количества банковских работников за этот месяц показывает уменьшение на 14 человек. Таким образом, в банковском секторе на конец января осталось трудиться 7 861 человек. Тем не менее открыто еще одно новое банковское подразделение, дополнив их количество до 795 единиц.

Представляет интерес и динамика денежных переводов из-за границы в пользу физических лиц. В январе 2018 г. их объем составил $94,3 млн., показав рост на 26,2% в сравнении с январем 2017 г. По-прежнему самые значительные потоки идут из России (27,2% от общего объема), Израиля (20,7%) и Италии (13,5%). Хотелось бы дожить до тех времен, когда финансовые и людские потоки потекут в обратные стороны…

P. S. Вход в новое, как оказалось, был очень узким, дверь была открыта не полностью, поэтому даже к середине марта часть изменившейся отчетности банков за январь не была готова в теоретическом и практическом исполнении – не была опубликована официально новая инструкция, не были готовы и не были размещены на официальном сайте НБМ консолидированные балансы банков и отчеты о прибылях и убытках января. Поэтому нынешний обзор деятельности банков за январь не включил в себя ряд показателей прибыльности и активов. Куда ведет дверь в новое?  В январе 2018 г. в банке росли остатки на вкладах клиентов, и так же стремительно уменьшался кредитный портфель. Привлечение банком дополнительных ресурсов составило 822,2 млн. леев. Существенное влияние на рост депозитного портфеля оказали экономические агенты, которые пополнили свои счета в национальной валюте на 751,3 млн. леев. Причем если на текущих счетах в леях наблюдался отток средств на 96,6 млн. леев (сюда вошли и беспроцентные депозиты банков, уменьшившиеся за месяц на 26,7 млн. леев), то на срочных процентных счетах было дополнительно размещено 853,8 млн. леев.

В январе 2018 г. в банке росли остатки на вкладах клиентов, и так же стремительно уменьшался кредитный портфель. Привлечение банком дополнительных ресурсов составило 822,2 млн. леев. Существенное влияние на рост депозитного портфеля оказали экономические агенты, которые пополнили свои счета в национальной валюте на 751,3 млн. леев. Причем если на текущих счетах в леях наблюдался отток средств на 96,6 млн. леев (сюда вошли и беспроцентные депозиты банков, уменьшившиеся за месяц на 26,7 млн. леев), то на срочных процентных счетах было дополнительно размещено 853,8 млн. леев.

Уменьшение средств на срочных беспроцентных счетах юридических лиц в леях составило 5,8 млн. леев. Более сопоставимы потоки средств по счетам физических лиц. Отток с текущих счетов в национальной валюте составил 101,5 млн. леев. Одновременно на срочных счетах в леях дополнительно было размещено 117,4 млн. леев. Чистое влияние физических лиц на портфель в национальной валюте составило +15,9 млн. леев. Похожая картина наблюдается и в иностранной валюте. Остатки на текущих счетах физических лиц уменьшаются (минус 37,5 млн. в эквиваленте в леях), а на срочных счетах растут (+74,4 млн. в эквиваленте в леях). Чистое влияние физических лиц на портфель в иностранной валюте составило + 36,9 млн. в эквиваленте в леях. Экономические агенты были более скромны (+18,1 млн. в эквиваленте в леях). Преимущественно за счет увеличения остатков на текущих счетах на 17,7 млн. в эквиваленте в леях. На срочных валютных счетах произошло «перетекание», так как срочные беспроцентные депозиты уменьшились на 12,6 млн. в эквиваленте в леях, при этом остатки на срочных процентных счетах выросли на 13,1 млн. в эквиваленте в леях.

Обратимся далее ко второму киту банковской деятельности – кредитованию. Судя по отчетности, совокупный кредитный портфель уменьшился за январь на 207,1 млн. леев. В большей степени это коснулось кредитов в национальной валюте. Остатки на их ссудных счетах снизились на 132 млн. леев. Остатки по кредитам в долларах США уменьшились на 62,6 млн. в эквиваленте в леях, но в этой цифре спрятано и влияние отрицательной курсовой разницы. Остатки по кредитам в евро также уменьшились (минус 12,6 млн. в эквиваленте в леях). Так как по евро возникла положительная курсовая разница, можно предположить, что она замаскировала более значительное снижение остатков.

Погашение кредитов и отсутствие реинвестиций коснулось в большей степени экономических агентов. Остатки на их ссудных счетах уменьшились на 215,5 млн. леев. Портфель физических лиц, напротив, увеличился на 8,3 млн. леев. Крупные погашения кредитов юридических лиц происходили в коммерческом секторе, причем как в национальной валюте (минус 92,1 млн. леев), так и в иностранной валюте (минус 43,9 млн. в эквиваленте в леях). На 11,7 млн. леев в национальной валюте и на 17,8 млн. в эквиваленте в леях – в иностранной валюте, снизились кредитные остатки в сельскохозяйственном секторе. Еще большее снижение кредитных ресурсов наблюдалось в секторе пищевой промышленности (минус 19,6 млн. леев и минус 21,5 млн. в эквиваленте в леях).

Снижение остатков по ссудам в национальной валюте у небанковского финансового сектора на 13,3 млн. леев сопровождалось ростом остатков на счетах в иностранной валюте на 14,1 млн. в эквиваленте в леях. Противоположная картина наблюдалась в секторе прочих кредитов. Остатки на ссудных счетах в иностранной валюте уменьшаются на 9,1 млн. в эквиваленте в леях, но растут на счетах в леях на 6,8 млн. леев.

Интересно изменяется портфель физических лиц. Потребительское кредитование сокращается на 9,2 млн. леев, а общий рост портфеля достигается за счет увеличения инвестиций в кредиты на приобретение/строительство недвижимости на 15,8 млн. леев. Качество кредитного портфеля в январе улучшается, так как неблагоприятных кредитов становится меньше на 25,39 млн. леев. Показатель долгосрочной ликвидности, зависимый в основном от данных кредитного портфеля, остается на прежнем уровне – 0,71. На 2,96 п.п. растет краткосрочная ликвидность, составив на конец января 51,89% при системном показателе 56,59%. Достаточность капитала также увеличивается с 25,97% в декабре 2017 г. до 26,76% в исследуемом месяце. Банк открывает в январе новое подразделение, увеличивая штат сразу на 13 человек. Уменьшение остатков на депозитных счетах клиентов в январе на 9,9 млн. леев было спровоцировано оттоком денег с валютных счетов экономических агентов. Остатки на их текущих счетах уменьшились на 14,1 млн. в эквиваленте в леях. Одновременно на 3,5 млн. в эквиваленте в леях снижаются остатки на их срочных процентных счетах. Физические лица, напротив, пополняют срочные процентные валютные депозиты на 8,1 млн. в эквиваленте в леях. Возможно, сюда перетекает часть средств с их текущих валютных счетов, так как остатки по ним уменьшаются почти на 2 млн. в эквиваленте в леях. Рост остатков на депозитных счетах в национальной валюте на 1,6 млн. леев сопровождается увеличением ресурсов в леях экономических агентов на своих текущих счетах (+1,2 млн. леев). Физические лица пополняют в январе свои текущие счета в национальной валюте на 304,2 тыс. леев, а размещения на их срочных процентных депозитах увеличиваются еще на 76 тыс. леев.

Уменьшение остатков на депозитных счетах клиентов в январе на 9,9 млн. леев было спровоцировано оттоком денег с валютных счетов экономических агентов. Остатки на их текущих счетах уменьшились на 14,1 млн. в эквиваленте в леях. Одновременно на 3,5 млн. в эквиваленте в леях снижаются остатки на их срочных процентных счетах. Физические лица, напротив, пополняют срочные процентные валютные депозиты на 8,1 млн. в эквиваленте в леях. Возможно, сюда перетекает часть средств с их текущих валютных счетов, так как остатки по ним уменьшаются почти на 2 млн. в эквиваленте в леях. Рост остатков на депозитных счетах в национальной валюте на 1,6 млн. леев сопровождается увеличением ресурсов в леях экономических агентов на своих текущих счетах (+1,2 млн. леев). Физические лица пополняют в январе свои текущие счета в национальной валюте на 304,2 тыс. леев, а размещения на их срочных процентных депозитах увеличиваются еще на 76 тыс. леев.

Не так ясно выражены изменения, происходившие в кредитном портфеле. В совокупности он уменьшается на 944,2 тыс. леев (-0,17 %). Однако движение кредитных денег в срезе валют и срезе секторов экономики гораздо значительнее. Так, портфель в национальной валюте уменьшается на 5,2 млн. леев. На 3,6 млн. в эквиваленте в леях снижаются остатки по долларовым кредитам (с учетом отрицательной курсовой разницы).

На 7,8 млн. в эквиваленте в леях растут остатки по кредитам в евро (включая положительную курсовую разницу). Колебания на ссудных счетах экономических агентов составляют минус 439,5 тыс. леев. Портфель физических лиц уменьшается при этом на 504,7 тыс. леев. Движение средств на ссудных счетах в зависимости от отрасли экономики указывает на активное кредитование банка промышленно-производственного сектора как в национальной (+1,5 млн. леев), так и в иностранной валюте (+2,8 млн. в эквиваленте в леях). Также продолжают пополняться ссудные счета небанковского финансового сектора (+637,0 тыс. леев и +711,0 млн. в эквиваленте в леях в иностранной валюте).

Наиболее крупные погашения в национальной валюте приходятся на сектор торговли (минус 5 млн. леев) и сектор пищевой промышленности (минус 0,7 млн. леев). Прочие изменения по валютным кредитам сложно отделить от влияния курсов валют. Портфель неблагоприятных кредитов уменьшается в январе на 0,99 млн. леев, улучшая тем самым качество всего кредитного портфеля. Показатель достаточности капитала с учетом риска продолжает оставаться высоким – 54,37%, что на 1,56 п.п. выше аналогичного показателя декабря. Не изменился показатель долгосрочной ликвидности - 0,76. Показатель краткосрочной ликвидности занимает третье место в системе по величине, составляя 61,30%. Количество подразделений не изменяется, штат уменьшается на двух сотрудников. В январе банк стал лидером по относительному росту кредитного портфеля на 3,28%. В абсолютном выражении это составило 11,6 млн. леев. Увеличился преимущественно портфель в национальной валюте (+11,3 млн. леев). Колебания остатков в долларовом портфеле (минус 723,6 тыс. в эквиваленте в леях), а также по кредитам в евро (+986,5 тыс. в эквиваленте в леях) можно, с первого взгляда, отнести на счет влияния курсов валют.

В январе банк стал лидером по относительному росту кредитного портфеля на 3,28%. В абсолютном выражении это составило 11,6 млн. леев. Увеличился преимущественно портфель в национальной валюте (+11,3 млн. леев). Колебания остатков в долларовом портфеле (минус 723,6 тыс. в эквиваленте в леях), а также по кредитам в евро (+986,5 тыс. в эквиваленте в леях) можно, с первого взгляда, отнести на счет влияния курсов валют.

Рассматривая изменения в портфеле с точки зрения дебиторов, отметим увеличение ссудных остатков на счетах экономических агентов на 6,8 млн. леев. На чуть меньшую сумму вырос портфель физических лиц (+4,8 млн. леев). Интенсивное сотрудничество банка с физическими лицами в национальной валюте проявилось в росте кредитов на приобретение или строительство жилья на 2,1 млн. леев. Чуть менее, но увеличился портфель потребительского кредитования (+1,3 млн. леев) и портфель прочих кредитов (+1,6 млн. леев). Продолжалось в январе кредитование в леях и экономических агентов. Почти на одинаковые значения увеличились остатки по коммерческим кредитам и кредитам в секторе оказания услуг (+2,3 млн. леев и + 2,4 млн. леев соответственно). На 1,8 млн. леев пополнились кредитными ресурсами счета сельскохозяйственной отрасли. На 0,8 млн. леев получили дополнительное инвестирование физические лица, занимающиеся предпринимательством. Самое крупное погашение в 0,5 млн. леев пришлось на строительный сектор.

Обращаясь к портфелю в иностранной валюте, отметим пополненный ресурсами коммерческий сектор (+0,8 млн. в эквиваленте в леях). И, скорее всего, это были долларовые кредиты. Остальные колебания на ссудных валютных счетах невозможно отделить от влияния курсов валют. В январе также отмечается улучшение качества кредитного портфеля. На 1,05 млн. леев уменьшается портфель неблагоприятных кредитов. Рост привлеченных ресурсов хотя и не выбивается по своему относительному показателю в тройку лидеров по системе, но достойно занимает четвертое место. Совокупный депозитный портфель увеличивается на 22,8 млн. леев, или на 5,09%. Сразу отметим стабильное пополнение физическими лицами срочных процентных счетов. Причем это характерно как для национальной, так и для иностранной валюты. На 6,7 млн. леев растут в январе остатки по срочным депозитам в леях и на 6,9 млн. в эквиваленте в леях – в иностранной валюте. В принципе это и определяет увеличение портфеля в национальной валюте, так как текущие счета юридических лиц уменьшаются на 1,5 млн. леев, а срочные счета - на 1,1 млн. леев.

Лучше обстоят дела с привлечением валютных ресурсов. Помимо уже указанных пополнений срочных счетов физическими лицами, на 10,1 млн. в эквиваленте в леях пополняются текущие валютные счета экономических агентов. Также растут остатки и на их срочных счетах в валюте (+1,3 млн. в эквиваленте в леях).

Что касается основных относительных показателей деятельности банка, то достаточность капитала с учетом риска, несмотря на снижение (минус 1,39 п.п.), продолжает оставаться одной из самых высоких по системе – 63,40%. Высоким продолжает оставаться показатель долгосрочной ликвидности – 0,86, при системном значении – 0,59. Краткосрочная ликвидность растет на 1,60 п.п. до уровня 45,62. Штат увеличивается на четыре сотрудника и составляет на конец января 299 человек. Количество подразделений остается неизменным – 50. По результатам января банк занял первое место по относительному росту депозитного портфеля, увеличив его сразу на 6,74%, или на 128,2 млн. леев в абсолютном значении. Привлечение дополнительных ресурсов происходило за счет роста остатков на текущих счетах экономических агентов как в национальной валюте (+34,9 млн. леев), так и в иностранной (+84,8 млн. в эквиваленте в леях).

По результатам января банк занял первое место по относительному росту депозитного портфеля, увеличив его сразу на 6,74%, или на 128,2 млн. леев в абсолютном значении. Привлечение дополнительных ресурсов происходило за счет роста остатков на текущих счетах экономических агентов как в национальной валюте (+34,9 млн. леев), так и в иностранной (+84,8 млн. в эквиваленте в леях).

Физические лица пополнили срочные процентные счета в национальной валюте на 8,4 млн. леев, но остатки средств на текущих счетах при этом уменьшились на 2,2 млн. леев. Однако на 5,1 млн. в эквиваленте в леях выросли остатки средств физических лиц на текущих счетах в иностранной валюте. В итоге портфель в национальной валюте пополнился в совокупности на 39,7 млн. леев, а портфель в иностранной валюте - на 88,5 млн. в эквиваленте в леях.

Рост кредитного портфеля на 5,7 млн. леев происходил как за счет увеличения почти на 3 млн. леев кредитов, выдаваемых в национальной валюте, и на 2,5 млн. в эквиваленте в леях кредитов, выдаваемых в евро. Рост портфеля в долларах США на 278,3 тыс. леев говорит о том, что росли остатки по кредитам в долларах, так как на результат давила отрицательная курсовая разница, но, тем не менее, мы наблюдаем увеличение остатков. С точки зрения дебиторов, большее внимание банк уделяет все же кредитованию физических лиц, так как эта часть портфеля увеличивается на 4,7 млн. леев, в то время как на долю экономических агентов приходится всего 1,0 млн. леев. При анализе структуры кредитного портфеля по секторам экономики подтверждается, что основной упор банк делает на кредитование физических лиц. Так, портфель потребительских кредитов растет на 4 млн. леев. На 390,5 тыс. леев увеличиваются инвестиции в кредиты на приобретение или строительство недвижимости. Прочие кредиты увеличиваются на 275,3 тыс. леев. Однако портфель физических лиц, занимающихся предпринимательством, теряет за январь 476,9 тыс. леев. Почти на 1 млн. леев увеличивается портфель сельскохозяйственного сектора. Самое крупное погашение в 1,1 млн. леев затрагивает сектор услуг.

Рост портфеля в иностранной валюте обусловлен в большей степени увеличением остатков на счетах экономических агентов, занимающихся коммерцией (+2,7 млн. в эквиваленте в леях). Колебания остатков по ссудам в других секторах экономики сопоставимы с влиянием курсовой разницы. Мониторинг качества кредитного портфеля приводит к увеличению неблагоприятных кредитов на 2,17 млн. леев. Показатель достаточности капитала с учетом риска, несмотря на снижение на 0,42 п.п., продолжает оставаться довольно высоким – 43,57%. Для сравнения: системный показатель на конец января составил 31,85%. Долгосрочная ликвидность не изменяется, оставаясь на уровне 0,68. Краткосрочная ликвидность продолжает оставаться достаточно высокой – 62,54%, увеличившись в январе еще на 2,04 п.п. (в декабре 2017 г. этот показатель составлял 60,50%). Изменений в количестве подразделений не происходит – 65 единиц. Штат уменьшается на одного сотрудника и составляет на конец января 593 человека.  В январе продолжается процесс сжатия кредитного и депозитного портфелей. Общее снижение остатков на ссудных счетах составило 31,7 млн. леев. На 14,3 млн. леев уменьшились остатки по кредитам в национальной валюте. Также происходили крупные погашения и по кредитам в иностранной валюте. Портфель в долларах США уменьшился за январь на 10,3 млн. в эквиваленте в леях (с учетом отрицательной курсовой разницы). На большую сумму, с учетом влияния положительной курсовой разницы, снизились остатки по кредитам в евро (минус 7,1 млн. в эквиваленте в леях).

В январе продолжается процесс сжатия кредитного и депозитного портфелей. Общее снижение остатков на ссудных счетах составило 31,7 млн. леев. На 14,3 млн. леев уменьшились остатки по кредитам в национальной валюте. Также происходили крупные погашения и по кредитам в иностранной валюте. Портфель в долларах США уменьшился за январь на 10,3 млн. в эквиваленте в леях (с учетом отрицательной курсовой разницы). На большую сумму, с учетом влияния положительной курсовой разницы, снизились остатки по кредитам в евро (минус 7,1 млн. в эквиваленте в леях).

Портфель экономических агентов потерял за январь 27,6 млн. леев. Остатки по ссудам физических лиц уменьшились на 4,1 млн. леев. При более детальном рассмотрении структуры портфеля по отраслям экономики отметим, что, несмотря на тенденцию сворачивания кредитования, банк продолжал активно сотрудничать с экономическими агентами отрасли пищевой промышленности. Остатки на ссудных счетах этой отрасли в национальной валюте выросли на 4,9 млн. леев. Также увеличился портфель прочих кредитов в леях (+1,1 млн. леев). Небольшой рост остатков в леях был замечен на ссудных счетах небанковских финансовых организаций (+60,8 тыс. леев). Значимые погашения наблюдались в коммерческом секторе (минус 10,1 млн. леев). На 5,1 млн. леев потерял кредитных ресурсов портфель физических лиц, кредитующихся под строительство или приобретение жилья. Юридические лица из сектора услуг недосчитались в январе 3,2 млн. леев кредитных ресурсов. Уменьшились остатки на ссудных счетах в сельскохозяйственном секторе (минус 1,3 млн. леев).

В иностранной валюте активно кредитовался промышленно-производственный сектор. Остатки на его ссудных счетах выросли на 2,1 млн. в эквиваленте в леях. Как и в портфеле кредитов в леях, крупные погашения коснулись сектора коммерции (минус 12,2 млн. в эквиваленте в леях) и сельскохозяйственном секторе (минус 2,8 млн. в эквиваленте в леях). Сектор пищевой промышленности, напротив, потерял 3,5 млн. в эквиваленте в леях кредитных инвестиций, возможно, предпочитая кредиты в национальной валюте.

Мониторинг качества кредитного портфеля пополнил в январе объем неблагоприятных кредитов на 16,87 млн. леев. Это самое крупное пополнение (+3%) в относительном выражении по системе банков. Наряду со снижением кредитного портфеля уменьшались остатки на депозитных счетах клиентов. В совокупности депозитный портфель потерял в январе 54,5 млн. леев. Из них 20,8 млн. леев пришлось на портфель в национальной валюте. Соответственно 33,7 млн. в эквиваленте в леях ушло с валютных счетов. Почти поровну вывели средства в леях физические и юридические лица (минус 10,8 млн. леев и минус 10,1 млн. леев соответственно). Текущие счета в национальной валюте физических лиц потеряли 8,7 млн. леев. На 2 млн. леев сократились остатки на срочных счетах. Вполне возможно, для них показались более привлекательными ставки по срочным депозитам в иностранной валюте, так как эти счета пополнились на 9,7 млн. в эквиваленте в леях.

Крупное перемещение средств, не повлиявшее на итоговый результат, произошло между текущими счетами юридических лиц. На 305,7 млн. леев уменьшились остатки на процентных депозитах до востребования в национальной валюте и, одновременно, на 308,1 млн. леев пополнились беспроцентные счета до востребования. Со срочных процентных депозитов в леях экономические агенты вывели 12,3 млн. леев. В уменьшении валютного портфеля виноваты только экономические агенты. Их текущие счета уменьшились на 44,2 млн. в эквиваленте в леях. Однако наблюдались дополнительные размещения на их срочных процентных валютных счетах (+1,3 млн. в эквиваленте в леях).

Изменения основных относительных показателей деятельности банка в январе показывают, что банк увеличил достаточность капитала на 0,16 п.п. до уровня 52,82%, что является достаточно высоким значением. Слегка уменьшился показатель долгосрочной ликвидности с 0,72 в декабре прошлого года до 0,70 в январе 2018 г. Краткосрочная ликвидность выросла с 59,19% в декабре до 59,83% в январе. Количество подразделений не изменилось, штат уменьшился на одного сотрудника.  В январе банк показывает второй результат по относительному росту депозитного портфеля на 5,53%. В абсолютном выражении дополнительные привлечения составили 123,7 млн. леев. В большей степени увеличился портфель в иностранной валюте (+84,4 млн. в эквиваленте в леях). Портфель в национальной валюте вырос на 39,4 млн. леев. Экономические агенты лидировали, активно увеличивая остатки на валютных счетах (+80,0 млн. в эквиваленте в леях). Из них на текущие счета пришлось 72,4 млн. в эквиваленте в леях, остальные ресурсы размещены на срочных депозитах. Также пополнили срочные счета в валюте и физические лица (+7,5 млн. в эквиваленте в леях). Вероятно, с этим связан отток с текущих счетов на 3,1 млн. в эквиваленте в леях.

В январе банк показывает второй результат по относительному росту депозитного портфеля на 5,53%. В абсолютном выражении дополнительные привлечения составили 123,7 млн. леев. В большей степени увеличился портфель в иностранной валюте (+84,4 млн. в эквиваленте в леях). Портфель в национальной валюте вырос на 39,4 млн. леев. Экономические агенты лидировали, активно увеличивая остатки на валютных счетах (+80,0 млн. в эквиваленте в леях). Из них на текущие счета пришлось 72,4 млн. в эквиваленте в леях, остальные ресурсы размещены на срочных депозитах. Также пополнили срочные счета в валюте и физические лица (+7,5 млн. в эквиваленте в леях). Вероятно, с этим связан отток с текущих счетов на 3,1 млн. в эквиваленте в леях.

Скромнее привлекались средства от экономических агентов в национальной валюте. Рост остатков на текущих счетах составил 9,5 млн. леев. Однако срочные счета были пополнены на 19,4 млн. леев. Физические лица разместили дополнительно на срочных счетах 12,7 млн. леев, но при этом слегка опустошили свои текущие счета на 2,2 млн. леев. Таким образом, можно сказать, что банк в январе заинтересовал своей депозитной политикой как физических, так и юридических лиц. Не так активно шел в январе процесс кредитования. Совокупный кредитный портфель уменьшился на 10,1 млн. леев. На 4,2 млн. леев снизились остатки по кредитам, выданным в национальной валюте. Более ощутимо, на 10,8 млн. в эквиваленте в леях, уменьшился кредитный портфель в долларах США (с учетом отрицательной курсовой разницы). Портфель в евро увеличился на 4,8 млн. в эквиваленте в леях, но это практически сопоставимо с влиянием положительной курсовой разницы.

Погашения кредитов происходили преимущественно за счет юридических лиц (минус 17,4 млн. леев). Кредитование физических лиц, напротив, выросло на 7,3 млн. леев. Почти на равнозначные суммы увеличились портфели потребительского кредитования (+3,96 млн. леев) и кредиты, выдаваемые на приобретение или строительство недвижимости (+4,0 млн. леев). На 2,4 млн. леев больше было инвестировано в январе в кредиты физическим лицам – предпринимателям.

В экономических отраслях лидировали небанковские финансовые организации. Остатки на их ссудных счетах пополнились на 2,9 млн. леев. Погашения затронули торговлю (минус 6,0 млн. леев), сектор сельского хозяйства (минус 4,9 млн. леев), портфель прочих кредитов (минус 3,6 млн. леев) и пищевую промышленность (минус 1,5 млн. леев).

Кредитование в иностранной валюте направлено, опять же, на небанковские финансовые организации (+3,9 млн. в эквиваленте в леях), промышленно-производственный сектор (+2,5 млн. в эквиваленте в леях) и прочие кредиты (+1,2 млн. в эквиваленте в леях). Наиболее крупные погашения пришлись на коммерцию (минус 6,3 млн. в эквиваленте в леях), сектор пищевой промышленности (минус 5,1 млн. в эквиваленте в леях) и на кредиты в области транспорта, телекоммуникаций и развития сети (минус 1,8 млн. в эквиваленте в леях).

Улучшилось в январе качество кредитного портфеля. На 1,96 млн. леев стало меньше неблагоприятных кредитов. Показатель достаточности капитала с учетом риска увеличился на 0,57 п.п. и составил 25,22%. Незначительно изменился показатель долгосрочной ликвидности, с 0,70 в декабре прошлого года до 0,68 в январе текущего. Показатель краткосрочной ликвидности вырос сразу на 3,02 п.п. и составил 50,36%. Штат пополнился на одну единицу. Количество подразделений равняется красивому значению 100. Рост кредитного портфеля банка в январе на 24,5 млн. леев был обусловлен увеличением остатков на ссудных счетах в евро (+85,2 млн. в эквиваленте в леях). Остатки по ссудам, выданным в национальной валюте, уменьшились на 41,3 млн. леев. Также уменьшились остатки по кредитам, выданным в долларах США (минус 19,4 млн. в эквиваленте леях). Однако сумма, на которую снизились эти остатки, практически сопоставима с суммой отрицательной курсовой разницы. Анализ структуры портфеля по дебиторам говорит о том, что рост портфеля происходил за счет экономических агентов (+30 млн. леев). Портфель кредитов, выдаваемых физическим лицам, уменьшился на 5,5 млн. леев.

Рост кредитного портфеля банка в январе на 24,5 млн. леев был обусловлен увеличением остатков на ссудных счетах в евро (+85,2 млн. в эквиваленте в леях). Остатки по ссудам, выданным в национальной валюте, уменьшились на 41,3 млн. леев. Также уменьшились остатки по кредитам, выданным в долларах США (минус 19,4 млн. в эквиваленте леях). Однако сумма, на которую снизились эти остатки, практически сопоставима с суммой отрицательной курсовой разницы. Анализ структуры портфеля по дебиторам говорит о том, что рост портфеля происходил за счет экономических агентов (+30 млн. леев). Портфель кредитов, выдаваемых физическим лицам, уменьшился на 5,5 млн. леев.

Рассмотрим более детально, какие сектора экономики затронуты изменениями в январе. Сумма снижения остатков по ссудам в национальной валюте сформировалась преимущественно за счет коммерческого сектора (минус 57 млн. леев). Также наблюдается уменьшение кредитных ресурсов в сельскохозяйственном секторе (минус 3,2 млн. леев) и секторе пищевой промышленности (минус 3,9 млн. леев). Почти на 4 млн. леев снизились остатки по кредитам, предоставляемым физическим лицам – предпринимателям. Наряду с этим мы видим рост кредитных ресурсов в секторе энергетики (+21,7 млн. леев). Портфель сектора услуг пополняется на 6,6 млн. леев. Растут инвестиции в небанковский финансовый сектор (+5,8 млн. леев). Общее снижение объемов кредитных ресурсов для физических лиц связано с уменьшением портфеля потребительских кредитов (минус 12,8 млн. леев). Но выросли объемы кредитов, предоставленных на строительство или приобретение недвижимости (+8,5 млн. леев). Прочие кредиты уменьшились на 1,8 млн. леев.

Рост валютного портфеля сформирован сектором торговли (+30,9 млн. в эквиваленте в леях) и сектором оказания услуг (+30,3 млн. в эквиваленте в леях). Также отметим рост остатков в валютном портфеле прочих кредитов (+9,2 млн. в эквиваленте в леях), промышленно-производственном секторе (+5,8 млн. в эквиваленте в леях) и в сельскохозяйственном секторе (+3,3 млн. в эквиваленте в леях). Наиболее крупные валютные погашения затронули сектор пищевой промышленности (минус 5,2 млн. в эквиваленте в леях) и небанковский финансовый сектор (минус 5,5 млн. в эквиваленте в леях). Качество кредитного портфеля в январе существенно улучшилось, так как портфель неблагоприятных кредитов уменьшился на 47,75 млн. леев (-10,2%).

Одновременно с ростом кредитования шел процесс привлечения дополнительных средств от юридических лиц и населения. Рост совокупного депозитного портфеля составил 207,2 млн. леев. Первую скрипку в этом сыграли экономические агенты, увеличившие остатки на своих счетах в национальной валюте на 158,6 млн. леев. Рост происходил за счет текущих счетов (+175,2 млн. леев), тогда как срочные счета потеряли 16,6 млн. леев. Физические лица, напротив, увеличили остатки как на срочных депозитах (+29,8 млн. леев), так и на своих текущих счетах (+1,95 млн. леев). Депозитный портфель в иностранной валюте вырос на 16,8 млн. в эквиваленте в леях исключительно благодаря физическим лицам (+33,1 млн. в эквиваленте в леях) и преимущественно за счет пополнения ими своих текущих счетов (+29,1 млн. в эквиваленте леях). Остатки на счетах экономических агентов снизились на 16,3 млн. в эквиваленте в леях, из которых 11,2 млн. в эквиваленте в леях приходится на отток средств со срочных процентных депозитов.

Динамика основных относительных показателей банка в январе показала рост как достаточности капитала с учетом риска (26,20% в январе против 25,16% в декабре прошлого года), так и краткосрочной ликвидности (51,18% в январе против 49,94% в декабре 2017 г.). Штат банка (949 работников) и количество подразделений (54 единицы) остались неизменными. Кредитный портфель банка уменьшается в январе на 50,5 млн. леев. Логично предположить, что происходит возврат кредитов, выданных в предшествующие годы, большая часть которых была классифицирована как неблагоприятные кредиты, так как их объем уменьшается за январь на 29,62 млн. леев.

Кредитный портфель банка уменьшается в январе на 50,5 млн. леев. Логично предположить, что происходит возврат кредитов, выданных в предшествующие годы, большая часть которых была классифицирована как неблагоприятные кредиты, так как их объем уменьшается за январь на 29,62 млн. леев.

Большая часть возвращаемых кредитов была выдана в долларах США. Остатки по этим ссудным счетам уменьшились на 49,5 млн. в эквиваленте в леях. Но уменьшение остатков сопровождается возникающей отрицательной курсовой разницы по кредитам в долларах США. Положительная курсовая разница по кредитам в евро также заложена в росте остатков по кредитам в этой валюте на 21,8 млн. в эквиваленте в леях.

Портфель в национальной валюте уменьшается на 22,8 млн. леев. Анализ изменений в портфеле по типам дебиторов указывает на снижение ссудных остатков юридических лиц (минус 78,1 млн. леев), с одной стороны, и рост кредитов для физических лиц на 27,6 млн. леев - с другой стороны. Активное кредитование банком физических лиц в национальной валюте проявляется в увеличении портфеля потребительских кредитов на 11,8 млн. леев. Также пополняется портфель кредитов, выдаваемых на приобретение или строительство жилья (+13,8 млн. леев). Наиболее крупные погашения затрагивают почти весь спектр отраслей экономики. На 9,6 млн. леев уменьшаются ссуды в леях в сельскохозяйственном секторе.

Сектор пищевой промышленности теряет кредитные ресурсы на 7,8 млн. леев. Снижаются остатки по ссудам в национальной валюте в энергетическом секторе (минус 6,5 млн. леев), коммерческом секторе (минус 5,5 млн. леев), промышленно-производственном секторе (минус 5,3 млн. леев). На 4,7 млн. леев уменьшаются остатки по ссудам в секторе оказания услуг. Портфель прочих кредитов в национальной валюте уменьшается на 4,3 млн. леев. В иностранной валюте отмечается рост кредитования небанковского финансового сектора (+11,8 млн. в эквиваленте в леях). На 2,4 млн. в эквиваленте в леях увеличиваются остатки по ссудам, выдаваемым экономическим агентам, работающим в области оказания услуг. Портфель прочих кредитов растет на 2,7 млн. в эквиваленте в леях. Однако остальные сектора экономики продолжают терять валютные инвестиции так же, как и в национальной валюте. Отметим наиболее значимые уменьшения остатков. На 23,9 млн. в эквиваленте в леях становится меньше ссудных остатков в коммерческом секторе. Экономические агенты, работающие в сельском хозяйстве, недосчитываются 7,6 млн. в эквиваленте в леях. Пищевая промышленность – 7,7 млн. в эквиваленте в леях.

Кредитный портфель строительного сектора уменьшается на 4,1 млн. в эквиваленте в леях. Возврат кредитов и низкая активность банка в последующем кредитовании юридических лиц сопровождается процессом привлечения дополнительных ресурсов. Рост депозитного портфеля на 67,6 млн. леев происходит в большей степени за счет увеличения остатков на валютных счетах (+88,9 млн. в эквиваленте в леях). Из них 51,6 млн. в эквиваленте в леях приходится на ресурсы юридических лиц (в том числе за счет банков +3,8 млн. в эквиваленте в леях). Пополняются преимущественно текущие счета клиентов (+54,2 млн. в эквиваленте в леях). Также активно увеличивают свои средства в иностранной валюте и физические лица, текущие счета которых пополняются в январе на 28,8 млн. в эквиваленте в леях. Растет и портфель срочных депозитов, на счетах которого физические лица размещают дополнительно 8,5 млн. в эквиваленте в леях. Портфель в национальной валюте, напротив, уменьшается на 21,3 млн. леев.

Виновниками становятся экономические агенты, уменьшившие остатки своих средств на текущих счетах на 41,1 млн. леев. Ситуацию нивелируют физические лица. Их привлекли ставки банка по срочным процентным депозитам. В итоге рост дополнительных средств на этих счетах составил 44,3 млн. леев. Но при этом сократились остатки на счетах у физических лиц (минус 20 млн. леев) и остатки на счетах срочных беспроцентных депозитов (минус 4,1 млн. леев). В итоге чистое влияние физических лиц на депозитный портфель в национальной валюте составило +20,2 млн. леев.

Изменения основных относительных показателей банка в январе коснулись достаточности капитала (+0,98 п.п.), ликвидности II принципа (+0,6 п.п до уровня 59,84%). Долгосрочная ликвидность изменилась несущественно, снизившись на 0,01 п.п. При неизменном количестве подразделений штат уменьшился на 16 человек. Рост привлеченных средств в январе составил почти 69 млн. леев. На 41,4 млн. леев увеличился депозитный портфель в национальной валюте. Портфель в иностранной валюте пополнился на 27,6 млн. в эквиваленте в леях. И в том и в другом случае пополнение депозитного портфеля происходило за счет экономических агентов. В национальной валюте они пополнили свои счета на 40,6 млн. леев, в иностранной валюте – на 30,5 млн. в эквиваленте в леях.

Рост привлеченных средств в январе составил почти 69 млн. леев. На 41,4 млн. леев увеличился депозитный портфель в национальной валюте. Портфель в иностранной валюте пополнился на 27,6 млн. в эквиваленте в леях. И в том и в другом случае пополнение депозитного портфеля происходило за счет экономических агентов. В национальной валюте они пополнили свои счета на 40,6 млн. леев, в иностранной валюте – на 30,5 млн. в эквиваленте в леях.

Пополнялись преимущественно текущие счета. Так, в национальной валюте на текущих счетах юридических лиц скопилось дополнительно 40,8 млн. леев. Не так существенно выросли остатки в национальной валюте на текущих счетах физических лиц (+1,9 млн. леев). Такая же картина просматривалась и в иностранной валюте. Текущие счета экономических агентов пополняются на 26,9 млн. в эквиваленте в леях, а текущие счета физических лиц – на 1,3 млн. в эквиваленте в леях. Однако именно в валютном портфеле мы наблюдаем отток средств физических лиц со срочных процентных вкладов (минус 4,1 млн. в эквиваленте в леях).

Юридические лица, напротив, размещают на этих типах счетов дополнительно 3,6 млн. в эквиваленте в леях. Колебания остатков на ссудных счетах затрагивают преимущественно составляющую в леях (+7,8 млн. леев). Рост кредитного портфеля в евро на 5,2 млн. в эквиваленте в леях, вероятнее всего, является результатом положительной курсовой разницы. Также курсовая разница, но уже отрицательная, формирует уменьшение остатков на ссудных счетах в долларах США (минус 7,1 млн. в эквиваленте в леях).

Совокупный рост кредитного портфеля на 5,9 млн. леев происходит за счет экономических агентов (+6,0 млн. леев). Остатки на счетах физических лиц уменьшаются при этом на 91,6 тыс. леев. Просматривая отчет о структуре кредитного портфеля по отраслям экономики, определим, какой сектор или сектора стали для банка приоритетными в январе. Рост кредитования в национальной валюте отразился прежде всего на сельскохозяйственной отрасли. Остатки на ее ссудных счетах выросли в январе на 17,4 млн. леев. На 5,8 млн. леев увеличились инвестиции в прочие кредиты. На 1,5 млн. леев увеличились ссудные остатки в секторе услуг. Основные погашения в леях коснулись портфеля кредитов физическим лицам – предпринимателям (минус 6,6 млн. леев). На 6,5 млн. леев похудел портфель клиентов, работающих в коммерческой отрасли. На 2,3 млн. леев уменьшились остатки по ссудным счетам в секторе пищевой промышленности. Почти на 0,7 млн. леев снизились остатки по кредитам в области транспорта, телекоммуникаций и развития сети, на 0,6 млн. леев – остатки в промышленно-производственной отрасли.

Судя по уменьшению портфеля потребительского кредитования (минус 19,4 тыс. леев) и остатков на ссудных счетах кредитов для приобретения и строительства недвижимости (минус 84,8 тыс. леев), ставки на кредитование физических лиц банк не делал.

Колебания средств на валютных счетах были более диверсифицированы по отраслям экономики. На 8,6 млн. в эквиваленте в леях кредитовался дополнительно промышленно-производственный сектор. На 2,7 млн. в эквиваленте в леях выросли остатки по ссудам в пищевой промышленности. Возможно, в связи с уменьшением остатков в леях по ссудам в этих же отраслях и ростом валютных остатков можно сказать о направленности кредитной политики в валютную составляющую. Хотя это и несправедливо в отношении сельскохозяйственного сектора, так как при крупном росте кредитных ресурсов в национальной валюте остатки на ссудных счетах в иностранной валюте уменьшаются на 2,7 млн. в эквиваленте в леях. Еще более крупные валютные погашения наблюдаются в секторе торговли (минус 10,9 млн. в эквиваленте в леях).

Что касается качества кредитного портфеля, то в январе оно заметно улучшается. Статус неблагоприятных теряют кредиты на общую сумму 19,67 млн. леев. Достаточность капитала с учетом риска уменьшается в январе на 1,26 п.п. и составляет 31,05%, при системном значении 31,85%. Показатель долгосрочной ликвидности остается на оптимальном уровне - 0,40. Краткосрочная ликвидность хотя и увеличивается на 1,04 п.п., но продолжает оставаться более приемлемой для эффективной деятельности банка – 43,91%. Штат уменьшается на четыре сотрудника. Количество подразделений не меняется. В январе в банк стекались средства клиентов преимущественно в иностранной валюте (+58,9 млн. в эквиваленте в леях). Большую активность проявляли экономические агенты, пополнив свои валютные счета на 50,5 млн. в эквиваленте в леях, из которых почти 3 млн. в эквиваленте в леях принадлежит другим банкам. На 41,3 млн. в эквиваленте в леях были пополнены текущие счета юридических лиц, на 9,2 млн. в эквиваленте в леях - срочные процентные депозиты. Также увеличили остатки на срочных процентных депозитах в иностранной валюте и физические лица (+7,5 млн. в эквиваленте в леях).

В январе в банк стекались средства клиентов преимущественно в иностранной валюте (+58,9 млн. в эквиваленте в леях). Большую активность проявляли экономические агенты, пополнив свои валютные счета на 50,5 млн. в эквиваленте в леях, из которых почти 3 млн. в эквиваленте в леях принадлежит другим банкам. На 41,3 млн. в эквиваленте в леях были пополнены текущие счета юридических лиц, на 9,2 млн. в эквиваленте в леях - срочные процентные депозиты. Также увеличили остатки на срочных процентных депозитах в иностранной валюте и физические лица (+7,5 млн. в эквиваленте в леях).

Портфель в национальной валюте, напротив, уменьшился на 18,8 млн. леев. Из них 18,2 млн. леев приходится на счета юридических лиц. Точнее, на 9,2 млн. леев снизились остатки денежных средств юридических лиц на текущих счетах и почти на 9 млн. леев произошел отток средств со срочных счетов. Также уменьшились остатки на текущих счетах физических лиц (минус 1,5 млн. леев). На срочных депозитах замечен небольшой рост - на 866,8 тыс. леев. Возможно, такое разделение процессов в депозитном портфеле по валютному признаку проходило независимо друг от друга, а возможно, мы наблюдаем перетекание ресурсов клиентов из леев в валюту.

Изменения в кредитном портфеле сложно наблюдать из-за влияния курсов валют. Но однозначно, что остатки по кредитам в национальной валюте уменьшаются в январе на 3,7 млн. леев. Портфель в долларах США подрос примерно на $382 тыс., а портфель в евро уменьшился почти на 1 млн. В синтетическом учете кредитный портфель сжался на 14,9 млн. леев. В большей степени это произошло за счет уменьшения остатков на ссудных счетах экономических агентов (минус 15,3 млн. леев). Физические лица продолжали кредитоваться, так как остатки на их ссудных счетах выросли на 398,5 тыс. леев.

Рассматривая изменения в портфеле по отраслям экономики, отметим, что в национальной валюте банк продолжает активно сотрудничать с коммерческим сектором (+2,7 млн. леев). Также пополнились кредитными ресурсами счета физических лиц с целевым назначением кредитов на строительство или приобретение жилья (+392,6 тыс. леев) и счета агентов пищевой промышленности (+41,9 тыс. леев). Крупные погашения пришлись на кредиты в области транспорта, телекоммуникаций и развития сети (минус 5,4 млн. леев). Уменьшились остатки и на счетах сельскохозяйственного сектора (минус 575 тыс. леев). На 773,2 тыс. леев стало меньше кредитных ресурсов в портфеле прочих кредитов. Но в иностранной валюте сектор прочих кредитов приобрел дополнительно 2,1 млн. в эквиваленте в леях. Чего нельзя сказать о других областях экономики. Так, коммерческий сектор потерял в январе 7,5 млн. в эквиваленте в леях, промышленно-производственный сектор – 3,8 млн. в эквиваленте в леях. На меньшие суммы снизились остатки по валютным ссудам в сельском хозяйстве (минус 1,2 млн. в эквиваленте в леях) и в строительной области (минус 1,0 млн. в эквиваленте в леях).

Качество кредитного портфеля улучшилось, неблагоприятных кредитов стало меньше на 1,23 млн. леев. Изменения основных относительных показателей банка в январе коснулись достаточности капитала с учетом риска. Даже при снижении показателя на 1,14 п.п. он остается самым высоким по системе – 96,94%. Ликвидность II принципа выросла на 3,29 п.п., что является лучшим относительным показателем по системе. Она составила 57,77%. Долгосрочная ликвидность изменилась несущественно, снизившись на 0,01 п.п. Однако этот показатель остается самым низким по системе и составляет 0,30. При неизменном количестве подразделений штат вырос на одного сотрудника. Рост депозитного портфеля банка в январе текущего года на 86,1 млн. леев сопровождается разнонаправленными факторами. Прежде всего это валютная составляющая. Остатки по счетам в национальной валюте увеличиваются на 135,5 млн. леев, в то время как на счетах в иностранной валюте снижаются на 49,5 млн. в эквиваленте в леях. Изменения в портфеле по типам клиентов указывает на совокупный отток национальной валюты со счетов физических лиц (минус 68,4 млн. леев). Но происходит это за счет уменьшения остатков на текущих счетах (минус 108,4 млн. леев). Тогда как процентные ставки по срочным депозитам в национальной валюте остаются для физических лиц весьма привлекательными, что в итоге приводит к дополнительному размещению ресурсов на 39,9 млн. леев.

Рост депозитного портфеля банка в январе текущего года на 86,1 млн. леев сопровождается разнонаправленными факторами. Прежде всего это валютная составляющая. Остатки по счетам в национальной валюте увеличиваются на 135,5 млн. леев, в то время как на счетах в иностранной валюте снижаются на 49,5 млн. в эквиваленте в леях. Изменения в портфеле по типам клиентов указывает на совокупный отток национальной валюты со счетов физических лиц (минус 68,4 млн. леев). Но происходит это за счет уменьшения остатков на текущих счетах (минус 108,4 млн. леев). Тогда как процентные ставки по срочным депозитам в национальной валюте остаются для физических лиц весьма привлекательными, что в итоге приводит к дополнительному размещению ресурсов на 39,9 млн. леев.

Экономические агенты пополняют свои счета в национальной валюте почти на 204 млн. леев, из которых почти 290 млн. леев приходится на пополнение текущих счетов. А вот срочные депозиты юридических лиц уменьшаются в январе на 86 млн. леев. Остатки в иностранной валюте снижаются как у физических, так и у юридических лиц. Но, при совокупном уменьшении остатков на счетах физических лиц на 22,4 млн. в эквиваленте в леях, срочные процентные депозиты пополняются ими на 50,7 млн. в эквиваленте в леях. Такая же ситуация наблюдается и у экономических агентов. Общее уменьшение валютных ресурсов составляет 27,1 млн. в эквиваленте в леях, однако срочные процентные депозиты пополняются на 25,8 млн. в эквиваленте в леях.

Не такими пестрыми красками разрисованы изменения в кредитном портфеле. Отчетность указывает на тотальное уменьшение портфеля как в леях, так и в валюте. Остатки по ссудам в национальной валюте снижаются на 93,7 млн. леев, в иностранной валюте – на 77,6 млн. в эквиваленте в леях. Происходит уменьшение за счет экономических агентов (минус 172,9 млн. леев). Портфель физических лиц немного растет на 1,6 млн. леев. Совокупное уменьшение кредитного портфеля составляет 171,3 млн. леев. В национальной валюте банк продолжает кредитовать небанковский финансовый сектор. Остатки денег на его счетах увеличиваются на 11,4 млн. леев. Также кредитуются физические лица, в большей степени за счет сектора прочих кредитов (+1,1 млн. леев).

Остальные сектора экономики показывают снижение ссудных остатков в национальной валюте. Наиболее существенные погашения происходят в секторе пищевой промышленности (минус 61,3 млн. леев), в секторе коммерции (минус 16,8 млн. леев) и в секторе оказания услуг (минус 16,3 млн. леев). В этих же секторах наблюдается уменьшение ссудных остатков и в иностранной валюте. Пищевая промышленность теряет 33,1 млн. в эквиваленте в леях кредитных ресурсов. На 24,1 млн. в эквиваленте в леях уменьшаются остатки на валютных счетах сектора оказания услуг. На 16,5 млн. в эквиваленте в леях снижаются остатки на валютных счетах коммерческого сектора.

Портфель неблагоприятных кредитов растет на 5,98 млн. леев. Показатель достаточности капитала растет с 34,41% в декабре прошлого года до 36,51% в январе нынешнего. Долгосрочная ликвидность уменьшатся на 0,05 п.п. до уровня 0,48 при системном показателе 0,59. Показатель краткосрочной ликвидности, несмотря на снижение на 1,83 п.п., продолжает оставаться самым высоким по системе – 66,26%. Штат уменьшается на девять человек при неизменном количестве подразделений.■

Добавление комментария