Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

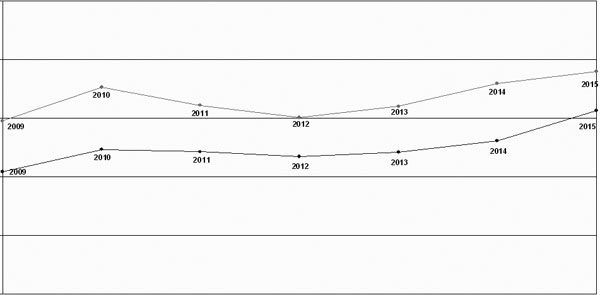

Валютная драма 2009-2015 гг.

Обосновано ли обесценивание молдавского лея объективными ричинами, или в его основе скрываются недостатки и упущения в регулировании финансового рынка со стороны государства?

Приведу семь факторов, которые, на мой взгляд, способствовали нарушению стабильности ситуации в банковском секторе, что совершенно логично стало следствием резкого обесценивания национальной валюты по отношению к доллару США и единой европейской валюте.

1 Осенью 2009 г. новое руководство Национального банка Молдовы (НБМ) неожиданно осуществило денежную эмиссию, скупив на внутреннем рынке по завышенной в леях цене примерно $100 млн., тем самым девальвировав национальную валюту в течение 50 дней на 15%.

В результате этого обменный курс лея увеличился с 10,4 MDL:$1в 2008 г. до 12,3 MDL:$1на конец 2009 г. На искусственный и, я бы сказал, незаконный характер этих действий НБМ указывает отсутствие в тот период дефицита на валютном рынке. Обслуживание внешнего долга осуществлялось опережающими темпами, валютные резервы превышали норматив, кредитная и депозитная деятельность банков обеспечивались леями в полном объеме. В сентябре поступил первый транш кредита МВФ в форме DST на сумму $245млн. Ситуация в странах – основных торговых партнерах РМ отличалась также относительной стабильностью национальных валют, несмотря на глобальный кризис ипотечного кредитования.

Единственным обоснованием организованной НБМ девальвации тогда служил некий «теоретический» вывод, пропагандируемый в то время некоторыми ответственными лицами о том, что якобы «сильный лей убивает экономику» и что это является причиной глубокого кризиса, которым поражено народное хозяйство.

Но вся мировая практика свидетельствует, что дело обстоит наоборот – именно финансовая нестабильность является первопричиной кризисных явлений. Законодательство всех стран, включая и РМ, поэтому требует от национального регулятора денежной системы обеспечения прежде всего относительной стабильности национальной валюты и противодействия монетарными инструментами инфляции. Всем этим НБМ пренебрег, как и аксиомой об отсутствии в природе сильных и слабых валют. Не ведая, что существуют лишь стабильные и нестабильные свободно конвертируемые и неконвертируемые валюты.

Для понимания всей серьезности ущерба, нанесенного тогда экономике этим ложным тезисом, отмечу следующее.

За три года, в течение 2007-2009 гг., национальная валюта обесценилась на 8%, что обеспечивало главное – предсказуемость деловой среды, доверие к государству и его символу – национальной валюте. Общие темпы экономического роста были на стабильно высоком уровне, международный инвестиционный рейтинг Молдовы был рекордным за всю ее историю - «ВВ», «рекомендательный» для инвестиций. Среднемесячный доход на душу населения составлял к июлю 2009 г. $1107, объем прямых инвестиций в основной капитал достиг $890 млн. против $340 млн. в 2005 г.

Но действия НБМ и безответственные декларации официальных лиц ухудшили к марту 2010 г. восприятие Молдовы инвесторами: инвестиционный рейтинг снизился на шесть ступеней - до «В3», что трактуется как «рискованный». Существенно, на 25-70%%, выросли тарифы на газ, электричество, тепло, воду. Увеличились цены на нефтепродукты и практически на все потребительские товары. Прямые инвестиции в основной капитал сократились до $235 млн. к 2011 г. Среднемесячный доход на душу населения уменьшился до $89.

2 Дальнейшая реализация тезиса о якобы негативном влиянии относительной стабильности обменного курса молдавского лея на экономику в 2010-2012 гг. была существенно затруднена. Валютный рынок РМ был насыщен долларами и евро. Денежные переводы в страну от физических лиц увеличились с $1,1 млрд. в 2008 г. до $1,34 млрд. – в 2012 г. Уровень поступлений от экспорта был стабильным – примерно на $2,3 млрд. в год. Но, главное, в рекордных объемах осуществлялось внешнее финансирование, суммарный объем которого с осени 2009 г. по 2012 г. составил более $880 млн., в том числе $330 млн. в форме грантов.

Избыток денежных средств на рынке обусловил снижение базовой ставки рефинансирования НБМ с 5% в 2009 г. до 4,5% - в 2012 г. Среднегодовой курс лея относительно доллара США в тот период был стабильным, составляя 11,7-12,1 MDL:$1.

Вместе с тем со второй половины 2012 г. проявились негативные тенденции в деятельности некоторых банков, прежде всего в Banca de Economii (BEM). В сентябре 2012 г. на внеочередном собрании его акционеров было полностью заменено руководство и проведены существенные изменения в нормативных документах банка. Однако результатом стало лишь ухудшение ситуации. В течение короткого времени, в нарушение ст. 27 п. 3 Закона о финансовых учреждениях, 20-ти экономическим агентам банк выдал кредиты под сомнительные залоги на общую сумму свыше 1 млрд. леев. В результате достаточность собственного нормативного капитала, соотнесенная к рискам, в конце 2012 г. снизилась до 7% при нормативе 16%. По итогам года банк зафиксировал 313 млн. леев убытков. Доля сомнительных и даже безнадежных кредитов в общей сумме увеличилась с 9,5% в 2010 г. (292 млн. леев) до 46% (1,3 млрд. леев) в 2012 г.

При столь очевидном разворовывании руководством BEM кредитных ресурсов НБМ не принял оперативных мер, не применил ст. 37 Закона о финансовых учреждениях для предотвращения опасного уменьшения собственного капитала и попыток его умышленного банкротства, свое-временно не образовал комиссию по специальному надзору, не назначил в банк внешнего администратора.

Руководство НБМ систематически игнорировало и требования законодательства, собственных нормативных актов, утверждая в качестве руководителей банка лиц, не соответствующих квалификационным требованиям.

Вместе с тем миссия МВФ в ноябре 2012 г. официально рекомендовала НБМ устранить к марту 2013 г. имеющиеся нарушения в деятельности BEM. Председатель крупной оппозиционной парламентской партии в декабре 2012 г. адресовал парламенту, правительству, НБМ и другим госорганам аргументированное требование о немедленном принятии исчерпывающих мер по предотвращению искусственного банкротства BEM и предотвращения дестабилизации всей денежно-финансовой системы страны. Но адекватной реакции не последовало.

Правительство проигнорировало и предложение о выкупе почти за 30 млн. леев государством на бирже (14 января 2013 г.) двух пакетов акций BEM в размере 8,9% и 2%, что позволило бы увеличить долю государства до 68%, значительно укрепив его позиции в предотвращении рейдерского захвата контрольных полномочий в банке.

В 2013 г. валютный рынок РМ был переполнен, предложение превысило спрос валюты на 32%. Сальдо валютных активов банков возросло на 32,6%, составив рекордную сумму в $2,6 млрд. НБМ снизил базовую ставку рефинансирования на 1,0 пп. до 3,5%, что активизировало кредитную деятельность и экономику в целом.

Однако негативные события в системообразующем ВЕМ создавали реальную опасность наметившимся положительным тенденциям.

Правительство, под предлогом наукообразного тезиса о якобы априорной неэффективности государственного контроля и управления, запустило процедуру приватизации доли государства (56,13%) в ВЕМ, для чего был заключен и договор с зарубежными консультантами (фирма BNP Paribas). В этом же контексте в феврале 2013 г. НБМ официально предупредил Административный совет ВЕМ о том, что 31 марта 2013 г. аннулирует его лицензию, если не будет восстановлен до нормативного уровня собственный капитал банка.

Но 14 марта на заседании парламентской комиссии по финансам и бюджету было отклонено предложение правительства об увеличении расходной части бюджета с целью пополнения уставного капитала ВЕМ на сумму 155 млн. леев. Таким образом, негативные тенденции в банке не были предотвращены, но и лицензия не была отозвана регулятором рынка.

В это время на рынке ЦБ продолжались начатые в октябре 2010 г. манипуляции по искусственному понижению рыночной цены акций с 200 леев в 2008 г., 40 леев в конце 2010 г. и до 14,2 леев в ноябре 2012 г. В ходе заочного собрания акционеров в августе 2013 г. представитель государства в Административном совете банка, заместитель министра финансов, не имея на то полномочий, своевольно отказался от приобретения положенной государству доли из дополнительной эмиссии акций банка на 80 млн. леев, что привело к утрате контроля над его деятельностью. Это открыло впоследствии дорогу разворовыванию кредитных ресурсов банка в особо крупных размерах. Накануне и в ходе заочного собрания НБМ в очередной раз проигнорировал законодательство и не потребовал, в соответствии со ст. 15 Закона о финансовых учреждениях, раскрытия информации о конечных бенефициариях дополнительной эмиссии акций, решения его заочного собрания в дальнейшем не оспорил, и поэтому они вступили в законную силу. В результате были осуществлены новые радикальные изменения в руководстве и в политике ВЕМ.

3 Биржевая (рыночная) стоимость госимущества в этом банке снизилась с 658,6 млн. леев в 2008 г. до 131,7 млн. в 2013г., доля неблагополучных кредитов возросла за этот период с 10,1% до 58,4%, нормативный капитал сократился с 807,5 млн. леев до 554,6 млн. леев, а прибыль упала с 210 млн. до 35 млн. леев.

Но это очевидное нанесение ущерба государственным интересам в ВЕМ от потери государством контроля над ним не получило должной оценки соответствующих органов. Более того, специальным постановлением парламента все действия госорганов и их представителей признавались законными и рациональными.

Правда, своим постановлением парламент все же обязал правительство и НБМ осуществить ряд мер по оздоровлению ситуации:

- вернуть расчетные счета госпредприятий в ВЕМ;

- включить в государственный реестр регламентированных предприятий компании, специализирующиеся на оценке материальных и финансовых активов;

- реализовать меры по предотвращению уменьшения капитала ВЕМ и др.

Однако парламентский контроль в лице его комиссии по финансам и бюджету за выполнением данного постановления в дальнейшем полностью отсутствовал, и ни одно из требований постановления не было реализовано.

Одновременно президент НБМ и другие руководители государства неоднократно оправдывали утрату государством контроля в ВЕМ неким письменным обязательством его акционеров инвестировать более 1 млрд. леев для увеличения уставного капитала и, соответственно, оздоровления ситуации в банке. Но, как стало ясно позднее, инвестиции на деле оказались обычным кредитом, который на величину собственного капитала не мог повлиять.

Без учета всего этого деятельность НБМ в 2013 г. осуществлялась в противоречии с законодательством, интересами бюджета, населения и большинства предпринимателей. Девальвация лея растет – с 12,06MDL:$1 в начале года до 12,77MDL:$1к июлю (5,8%) и 13,05MDL:$1 к 1 января 2014 г. (8,7%). По сути, имела место предумышленная дестабилизация финансовой системы. Хотя никаких финансово-экономических и иных оснований для этого не существовало: внешнее финансирование РМ было сравнимо с «золотым дождем» – не уменьшались денежные переводы мигрантов, поступления от экспорта не сокращались. Введенное с 1 сентября 2013 г. эмбарго на экспорт в Россию винной продукции повлияло на уменьшение экспортной выручки страны, по расчетам самого НБМ, не более чем на 2,1%.

На валютном рынке рекордно, на 53% - до $934 млн., увеличилось предложение валюты с превышением над спросом в 32%. Объем валютных резервов НБМ составил $2,8 млрд., что покрывало потребности импорта в течение 4,8 месяца при норме в три месяца.

Мотивы этой иррациональной политики НБМ можно понять, видимо, из анализа восходящей эволюции внутренних цен на нефтепродукты и медикаменты на фоне длительного снижения мировых цен на эту группу товаров, реализация которых в РМ по многим признакам монополизирована картелями.

В официальных отчетах за 2013 г. причинами девальвации национальной валюты НБМ называет падение курсов национальных валют в других странах (без указания конкретно, в каких именно), неопределенность ситуации на соседних рынках. Но эти оправдания сравнимы, к примеру, со ссылками на влияние циклов солнечной активности. В действительности существенное воздействие на обменный курс лея из-за рубежа может оказать только доллар США, к которому привязана объективная котировка молдавского лея со дня введения его в обращение. Кроме того, большинство стран-партнеров Молдовы, прежде всего члены ЕС, сохраняли и сохраняют относительную стабильность национальных валют. Все остальные факторы поглощаются и гармонизируются внутренним спросом и предложением валюты.

4 В мае 2014 г. миссия МВФ вновь указала правительству и НБМ на неблагополучную ситуацию в банковском секторе, на необходимость тщательной проверки лиц, получивших решающие полномочия в ВЕМ, на обеспечение эффективной защиты интересов государства в этом банке. Но никаких действий в этом направлении не было осуществлено. НБМ по-прежнему концентрировался без объективной необходимости на операциях по девальвации лея. Для снижения его курса на 1 лей, с 13 до 14, ему потребовались уже не годы, а только 10 месяцев; этот рубеж был «преодолен» к 2 сентября 2014 г.

В октябре 2014 г. спрос на валюту на 98,2% покрывался ее предложением, рост переводов был на уровне 8,1%, равновеликими темпами экспорта и импорта, а также высоким уровнем внешнего финансирования. По информации НБМ, кредитование экономики увеличилось на 20%, депозиты возросли на 12,4%.

Потери от введенных Россией 19 июля ограничений на импорт 19 видов молдавской продукции, по расчетам НБМ, экспортную (в долларах США) выручку уменьшили лишь на 3,7%. Поэтому решение Административного совет НБМ от 30 октября 2014 г. о сохранении базисной ставки в 3,5%, а нормы резервирования 14% были адекватны ситуации.

5 Но дальнейшие действия и бездействие НБМ на этом благоприятном фоне обусловили появление первых признаков ажиотажного спроса на доллары и евро. В ноябре 2014 г. НБМ проявил необъяснимую «лояльность» к операциям по кредитованию ВЕМ нескольких экономических агентов на очевидно незаконных условиях и в объемах, измеряемых миллиардами леев. Эти суммы были конвертированы также в ноябре в доллары и евро, что обусловило внезапное появление острейшего дефицита валюты на рынке. В ноябре 2014г., по данным НБМ, произошло снижение на 33,9% предложения валюты по сравнению с октябрем, а в декабре этот параметр снизился еще на 43% по сравнению с ноябрем. В ноябре дефицит валюты на рынке оценивался в сумму $178,2 млн., а в декабре – в $148,4 млн. При этом валютные интервенции НБМ в ноябре составили лишь $111,3 млн. В декабре они превысили дефицит и составили $156,7 млн.

Базовая ставка была незначительно – до 6,5% увеличена лишь 27 ноября 2014г., но норма обязательного резервирования депозитов НБМ оставалась неизменной – 14%. Эти запоздалые и половинчатые меры не смогли обеспечить стабилизацию обменного курса лея, так как спираль ажиотажного спроса была уже раскручена.

Снижение официального курса на 1 лей, с 14 до 15MDL:$1, произошло всего за 46 дней, к 18 ноября 2014 г., а 18 февраля 2015 г. был преодолен и психологический рубеж в 20 леев за доллар.

6 В январе-феврале 2015 г. импульсивные действия НБМ по массированной продаже валюты из резервов для погашения ажиотажного спроса, резкому увеличению – до 13,5% ставки рефинансирования, увеличению до 18% нормы резервирования, введению внешнего специального управления в ВЕМ, Banca Socială и Unibank-е не стабилизировали, да и не могли стабилизировать обменный курс лея. Было уже поздно. Доверие рынка к рациональным, основанным на законе действиям регулятора было подорвано. Усугубили дискредитацию НБМ его упрощенные, непрофессиональные разъяснения о некоем негативном региональном влиянии на курс лея, о мифическом снижении денежных переводов, о необходимости $1 млрд. для возвращения курса лея к его естественному в существующих условиях курсу в 16-17MDL:$1.

В Румынии – крупном партнере РМ курс национальной валюты демонстрирует завидную стабильность. В Молдове денежные переводы в 2014 г. возросли в целом на $4 млн. по сравнению с 2013 г. и достигли $1,6 млрд. Прямое внешнее финансирование валютных резервов страны, по данным НБМ, составило порядка $100 млн., а потери экспортной выручки из-за торговых ограничений были на уровне арифметической погрешности.

Некоторое психологическое успокоение ажиотажного спроса и стабилизация обменного курса лея наступили лишь после образования в конце февраля 2015 г. парламентской комиссии по расследованию событий на валютном рынке.

7 Первые последствия очередного эпизода валютной драмы, начавшейся в Молдове осенью 2009 г., весьма разрушительны.

Ежемесячный рост цен на уровне 0,3-0,6% в январе-сентябре достиг 1,6-1,7% в ноябре 2014 г. - феврале 2015 г. НБМ израсходовал практически безрезультатно $530 млн. валютных резервов. Увеличились на 3-7 пп. ставки по кредитам, на 12 пп. снизилась доля депозитов в национальной валюте в общем объеме депозитных вкладов, что говорит об усугублении долларизации экономики.

Особых усилий в течение длительного времени потребует восстановление доверия со стороны внешних кредиторов к РМ. Как известно, у НБМ только один кредитор – МВФ, который выделяет средства сугубо для поддержания стабильности национальной валюты.

В декабре 2015 г. НБМ выделил специальный кредит банкам под специальным администрированием, что не стабилизировало, а наоборот – девальвировало молдавский лей. Поэтому условия внешнего кредитования Молдовы, видимо, ужесточатся и сократятся по объемам.

Фундаментальной причиной столь значительной уязвимости финансового рынка РМ и ее экономики в целом от морального облика отдельных руководителей, уровня их профессионализма или некомпетентности является наличие условий, обуславливающих игнорирование интересов граждан и государства вместо их защиты. Валютное регулирование и денежно-кредитная политика, считающиеся в развитых странах основой основ позитивного развития экономики, регулируются законами, тогда как в Молдове по большей части – лишь регламентами НБМ. События на валютном рынке в последние месяцы демонстрируют, насколько это опасно, и требуют срочного исправления и корректировки.■

Добавление комментария