Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

Рейтинг банков. Итоги деятельности банков в четвертом квартале 2012 г. в ср авнении с третьим кварталом 2012 г.

Завидная прибыль у BC Moldova-Agroindbank S.A. и BC Victoriabank S.A., заработавших вдвоем акционерам свыше полумиллиарда леев, к сожалению, не дает повода для таких же радужных настроений акционерам других банков. Рейтинг показывает, что банки, с одной стороны, стремились фиксировать хорошие финансовые результаты, а с другой стороны – не скрывали своей осмотрительности и желания просчитать тревожащие их риски будущих периодов. Наверное, и поэтому тоже результат 2012 г. показывает, что у всех банков произошло уменьшение значений таких важных для финансовых учреждений показателей, как ROE и ROA, демонстрирующих акционерам рентабельность их капитала и активов банков.

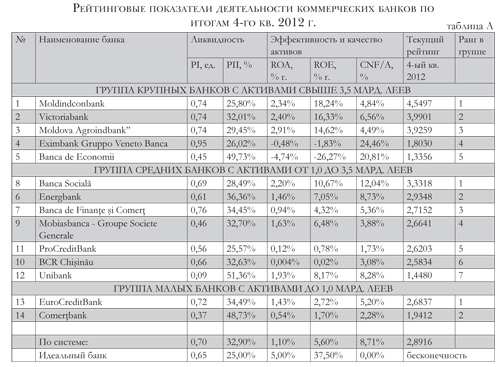

Рейтинг, рассчитанный по итогам IV квартала 2012 г., приведен в таблице А. После группы малых банков в таблице А приведены значения коэффициентов в целом по системе, а также рассчитан рейтинг, соответствующий системе.

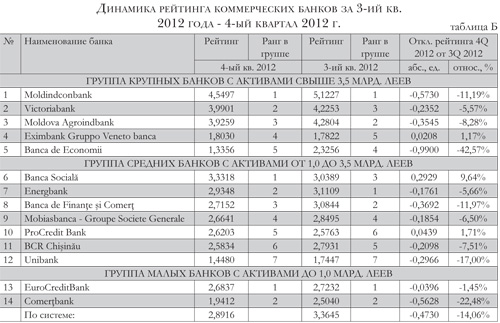

В таблице Б приведены сравнительные данные рейтинговых значений по итогам IV квартала 2012 г. с итогами III квартала 2012 г., а также отклонение текущих значений рейтинга, рассчитанных в таблице А, от соответствующих значений рейтинга на конец III квартала 2012 г.

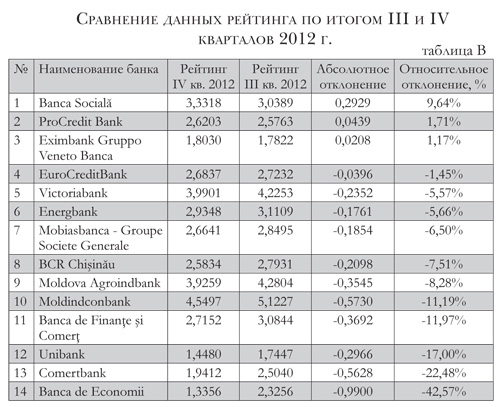

Таблица В отражает изменения рейтинга банков в динамике, независимо от величины активов. Данные отсортированы по относительному отклонению в %. Прежде чем перейти к краткому поименному анализу банков, стоит отметить, что последний квартал прошлого года имеет свои характерные особенности: банки балансируют между стремлением показать отличный финансовый результат - с одной стороны и принципом осмотрительности в оценке кредитных и прочих рисков – с другой стороны. В четвертом квартале отчетного года это проявляется в «проедании» прибыли, заработанной в предыдущие отчетные периоды, и, соответственно, в снижении рейтинговых оценок.

Группа банков с активами свыше 3,5 млрд. леев

BC Moldindconbank S.A.- продолжает лидировать в рейтинге. Банк-лидер, так же как и почти все банки, снижает рейтинговые показатели.

За четвертый квартал 2012 г. рейтинг снизился на 11,19%. За четвертый квартал банк получил меньше прибыли, чем в третьем квартале 2012 г., на 24%. И если на значение рентабельности активов ROA влияют два показателя - прибыль и величина активов банка, а по состоянию на 1 января 2013 г. активы банка выросли на 8,8%, и это может служить объяснением уменьшения показателя рентабельности активов. Но снижение рентабельности капитала ROE (18,24% в IV квартале против 20,85% в III квартале 2012 г.) однозначно можно увязать с прибылью, заработанной в последнем квартале года. Доля неблагоприятных кредитов в активах банка снизилась (4,84% против 4,97% в третьем квартале), но это, опять же, связано с увеличением активов, так как абсолютное значение неблагоприятных кредитов, наоборот, увеличилось на 6%.

Снижение рейтинга BC Victoriabank S.A. в четвертом квартале (-5,57%) не помешало банку переместиться с третьего на второе место в своей группе. Банк увеличил активы на 3,52%, но заработанная прибыль по итогам квартала снизилась на 35% по сравнению с третьим кварталом 2012 г. В большей степени это повлияло на показатель рентабельности капитала (ROE - 16,33% против 18,21% в третьем квартале) и в меньшей степени - на рентабельность активов (ROA - 2,40% против 2,68% в третьем квартале). В результате мониторинга качества кредитного портфеля в преддверии конца года доля неблагоприятных кредитов в кредитном портфеле банка увеличена на 10% по сравнению с третьим кварталом.

BC Moldova Agroindbank S.A. снизил рейтинг в четвертом квартале на 8,28% и переместился на третью строчку в группе. Ситуация схожа с BC Moldindconbank S.A. и BC Victoriabank S.A. Если за третий квартал банк заработал на 42,41% больше прибыли, чем за второй квартал 2012 г., то в четвертом квартале банк зарабатывает на 41% меньше, чем в третьем. В итоге - показатели рентабельности снижаются: ROA -2,91% против 3,31% в третьем квартале и ROE -14.62% против 16.31% в третьем квартале. Доля неблагоприятных кредитов в активах снизилась с 4,70% до 4,49% - на 0,21 пп.

BC Eximbank Gruppo Veneto banca S.A. - единственный в группе крупных банков улучшил свои рейтинговые показатели (+1,17%), что позволило ему переместиться с пятой позиции на четвертую. Но ни показатели рентабельности, ни показатели ликвидности не претерпели существенных изменений по сравнению с третьим кварталом. Доля неблагоприятных кредитов в активах этого банка снизилась на 1,48 пп.

BC Banca de Economii S.A. замыкает группу банков с активами свыше 3,5 млрд. леев. Его рейтинг в четвертом квартале снизился почти вдвое (-42,57%). Мониторинг качества кредитного портфеля банка привел к формированию убытков в 274 млн. леев за квартал. Объем активов банка не претерпел значительных изменений (-1,79% по сравнению с 30 сентября 2012 г.). Высокая краткосрочная ликвидность позволяет предположить о наличии в банке ресурсов, способных сбалансировать негативное влияние неблагоприятных кредитов.

Группа банков с активами от 1 до 3,5 млрд. леев

В третьем квартале рейтинг почти всех банков в данной группе банков (за исключением BC Banca Socială S.A. и BC ProCredit Bank S.A.) продолжил отрицательный тренд.

BC Banca Socială S.A. вернул себе позицию лидера группы (+9,64%). Прибыль банка в четвертом квартале превысила тот же показатель третьего квартала. Вследствие варьирования среднего значения активов за период, финансовый результат четвертого квартала не оказал значительного влияния на рентабельность активов банка (ROA -2,20% против 1,91% в третьем квартале), но отразился на рентабельности капитала (ROЕ -10,67% против 9,29% в третьем квартале). Следует отметить улучшение качества кредитного портфеля в четвертом квартале - сумма неблагоприятных кредитов банка уменьшилась на 3,37%.

BC Energbank S.A. уступил позицию лидера в четвертом квартале, заняв вторую строчку в группе. Его рейтинг снизился на 5,66%. В отчете о финансовых результатах банк предпочел отразить прибыль за четвертый квартал почти в четыре раза меньше, чем в третьем квартале.

Вследствие этого незначительно снизился показатель рентабельности активов (ROA -1,46% против 1,69% в третьем квартале) и более значительно - рентабельности капитала (ROЕ -7,05% против 8,08% в третьем квартале 2012 г.). Объем неблагоприятных кредитов в портфеле увеличен на эквивалент 10 млн. леев.

BC Banca de Finanţe şi Comerţ S.A., после рывка в третьем квартале сразу на две позиции вверх, в четвертом квартале замыкает тройку лидеров в группе. Рейтинг банка снизился на 11,97%. При финансовом результате за год в 15 991 тыс. леев четвертый квартал был для банка убыточен. Это сказалось на показателях рентабельности - ROA и ROE снизились в 2,3 раза по сравнению с результатами третьего квартала. По-видимому, одна из причин такого явления - увеличение объемов скидок на потери по кредитному портфелю, хотя показатель доли неблагоприятных кредитов в активах банка меньше, чем в среднем по системе.

BC Mobiasbanca - Groupe Societe Generale S.A. основательно занимает четвертую позицию, снизив, однако, свой рейтинг по сравнению с третьим кварталом на 6,50%. В четвертом квартале банк резко снизил темп роста прибыли, заработав почти в шесть раз меньше, чем в предыдущем квартале. Это сказалось на показателях рентабельности активов и капитала. ROA уменьшился на 0,46 пп., ROE - на 3,83 пп. Портфель неблагоприятных кредитов у банка продолжает уменьшаться. Так, в третьем квартале он снизился на 23,77%, а в четвертом - еще на столько же. Это позволяет говорить об успешном менеджменте в области кредитных рисков.

BC ProCredit Bank S.A. поднялся с шестой позиции на пятую. Второй банк в группе "средних" банков показал положительную динамику рейтинга (+1,71%). Рейтинговые показатели не претерпели значительных изменений. Банк увеличил в четвертом квартале кредитный портфель на 88 млн. леев. Объем неблагоприятных кредитов в портфеле уменьшился на 2,3 млн. леев, скидки на потери по кредитам в четвертом квартале увеличены на 6 млн. леев. Вероятно, именно последнее сказалось на финансовом результате банка в четвертом квартале: он в 10 раз хуже, чем в третьем 2012 г. У банка самый низкий по системе показатель доли неблагоприятных кредитов в активах - всего 1,73 %.

BCR Chişinău S.A., заняв шестую позицию, продолжает показывать уменьшение неблагоприятных кредитов в кредитном портфеле (на 1 100 тыс. леев в четвертом квартале) и, соответственно, невысокую долю этих кредитов в активах (3,08% при показателе по системе - 8,71%). Но ухудшение показателей рентабельности (ROA на 0,69 пп. и ROE - на 2,9 пп.) указывает на отрицательный финансовый результат в четвертом квартале. Уменьшение кредитного портфеля на 106 млн. леев за квартал позволяет предположить причину этого.

BC Unibank S.A. продолжает размещаться на последней строчке в рейтинге средних банков. Последний квартал 2012 г. характеризовался для банка снижением прибыли и «чисткой» кредитного портфеля. В результате показатели рентабельности по сравнению с третьим кварталом снизились: ROA -1,93% против 2,96% в третьем квартале и ROE -8,17% против 11.05% в третьем квартале. По состоянию на 1 января 2013 г. активы банка выросли на 56%, а объем неблагоприятных кредитов в портфеле уменьшился почти на 16%. Банк продолжает практиковать достаточно высокий уровень краткосрочной ликвидности - 51,36%, в то время как по банковской системе этот показатель составляет 32,90%.

Группа банков с активами до 1,0 млрд. леев

BC EuroCreditBank S.A. На рейтинговые показатели ROA и ROE (1,43% и 2,72% ,соответственно, против 2,10 %. и 4,01 % в третьем квартале 2012 г.) повлиял отрицательный финансовый результат за четвертый квартал. Параллельно произошло увеличение доли неблагоприятных кредитов в активах (с 5,03 % до 5,20 %) .

BC Comerţbank S.A. продолжает ухудшать показатели текущего рейтинга. В четвертом квартале 2012 г. его рейтинг снижен на 22,48%. Активы банка выросли на 17,52%, краткосрочная ликвидность приближается к 50%. Рентабельность активов и капитала уменьшилась в два раза. Банк снизил объем неблагоприятных кредитов в портфеле на 3,4 млн. леев. Его показатель соотношения доли неблагоприятных кредитов к активам - один из лучших по системе.■

Добавление комментария