Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

Леонид ТАЛМАЧ : «2016-й станет годом банковской карты в деятельности Moldindconbank-а»

Леонид Талмач – личность, мало с кем сравнимая в новейшей истории Республики Молдова. Именно он закладывал основы молдавской банковской системы, а затем на протяжении 18 лет возглавлял Национальный банк Молдовы (НБМ). Авторитет его в молдавском банковском сообществе непререкаем. А банкнотами с его подписями ежедневно пользуются сотни тысяч граждан РМ. При том что сам Леонид Талмач на вопрос, каково это рассчитываться за покупку купюрами со своей росписью, полагает, что «она всего лишь является элементом дизайна банкноты».

Леонид Петрович возглавил Moldindconbanк (MICB) в январе 2015 г., а уже к концу года по итогам деятельности руководимое им финансовое учреждение удостоилось титулов «Лучший банк -2015» и «Самый инновационный банк -2015» по оценке экспертов журнала «Global Finance». Президент банка, по версии общественной компании Teleradio - Moldova в номинации «Банкир года», признан «Человеком года».  Однако, при всей своей оглушительной популярности, Леонид Петрович по-прежнему остается человеком крайне закрытым, практически не дающим интервью, полагающим, что за банкира должны говорить не слова, а дела. После долгих уговоров он все же согласился дать интервью журналу Б&Ф, памятуя о том, что когда-то активно поддержал идею учреждения этого специализированного финансового издания. Беседу с корреспондентом журнала Владимиром Сидоренко, банкир, как истинный финансист, начал с цифр.

Однако, при всей своей оглушительной популярности, Леонид Петрович по-прежнему остается человеком крайне закрытым, практически не дающим интервью, полагающим, что за банкира должны говорить не слова, а дела. После долгих уговоров он все же согласился дать интервью журналу Б&Ф, памятуя о том, что когда-то активно поддержал идею учреждения этого специализированного финансового издания. Беседу с корреспондентом журнала Владимиром Сидоренко, банкир, как истинный финансист, начал с цифр.

Б&Ф: А какова сумма проблемных кредитов? По сравнению с 2014 г. она возросла или снизилась?

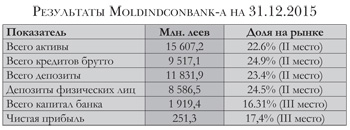

Леонид ТАЛМАЧ: За 2015 г. уровень проблемных кредитов у Moldindconbank-а увеличился на 172,4 млн. леев, что составило 862,6 млн. леев, или 9% от кредитного портфеля банка, в то время как в среднем по системе этот показатель составляет около 10%. И это при исключении трех банков, находящихся в процессе ликвидации. Что касается причин, то следует отметить, что наличие риска невыполнения клиентами кредитных обязательств, в разумных пределах, – естествененая ситуация для банковской деятельности. Он является циклическим феноменом, который может акцентироваться в условиях экономического кризиса, для чего банк и формирует необходимые финансовые резервы.

Б&Ф: Итоговые показатели за минувший год впечатляют, но деятельность банка красна не только цифровыми выкладками…

Л.Т.: В 2015 г. мы работали над обеспечением стабильности и подготовкой банка к новому экономическому росту, что выразилось в создании необходимых резервов по рискам. Расширили мы и сеть в общем количестве на 61 филиал и представительства. В этом компоненте Moldindconbank является банком №1 среди других финансовых учреждений страны. Внедряли мы и новые инновационные продукты, повышали финансовую грамотность клиентов, выстраивали более эффективные с ними взаимоотношения.

Б&Ф: Что является эксклюзивной особенностью MICB?

Л.Т.: В первую очередь это использование новейших инновационных продуктов и уникальных технологий. На сегодняшний день Moldindconbank:

- владеет крупнейшей банковской сетью в РМ, которая состоит из 188 подразделений (63 филиала и 125 агентств) во всех городах и районах страны;

- имеет самую развитую и современную сеть банкоматов в стране (193 банкомата из которых 27 многофункциональных банкоматов типа CASH-IN), с помощью которых можно осуществлять множество операций. Помимо обычного снятия денежных средств, банкоматы нового поколения CASH-IN предоставляют возможность пополнять карточки деньгами как в национальной валюте, так в евро и в долларах США, снимать наличные при отсутствии карточки, осуществлять переводы денег с одной карточки на другую;

- предоставляет услуги дистанционного обслуживания, благодаря которым клиенты могут осуществлять банковские операции в любое время, из любой точки мира, с любого компьютера или мобильного телефона. Фишкой, как любит выражаться нынешняя молодежь, является предоставление услуг по осуществлению переводов денег с карты на карту независимо от банка-эмитента карты.

Б&Ф: В минувшем году Moldindconbank запустил уникальный для Молдовы проект, связанный с повышением финансовой грамотности населения. На канале Moldova1 сотрудники банка провели 16 передач, в ходе которых на наглядных примерах разъясняли и показывали населению, как правильно выбирать и пользоваться банковскими услугами. Вы лично, как говорится, пошли в народ, побывали с лекциями во всех райцентрах Молдовы. Неужто обыватели и предприниматели настолько финансово безграмотны, что требуется столь значительная просветительская деятельность?

Л.Т.: Цикл просветительских лекций очень необходим. И работу в этом направлении мы непременно будем и дальше продолжать. Потому что она познавательна и эффективна. В ходе бесед я убедился в том, что значительное число людей не осведомлено о том количестве услуг, необходимых в повседневной жизни, которые им могут предоставить банки. Благодаря просветительской работе у нас резко возросло число клиентов, значительно увеличился объем оказываемых услуг.

Ничто не стоит так дешево, как образование! И те, кто инвестирует в него, как правило, добиваются значительного экономического эффекта. Если клиенты не осведомлены об услугах, которые им может предоставить банк, то они и не могут ими воспользоваться. В таком случае банки остаются в финансовом и предпринимательском проигрыше.

Б&Ф: Рост числа клиентов и суммарных объемов был неминуем и без чтения познавательных лекций. Хотя бы в силу того, что три банка, два из которых были системообразующими, прекратили деятельность. К тому же руководимый вами банк завлекает клиентов многочисленными розыгрышами с солидными призами.

Л.Т.: Значительный приток клиентов наметился еще тогда, когда вопрос о закрытии трех банков еще не был решен. Просветительскую работу мы начали проводить с начала мая прошлого года. Что касается вручения ценных призов, то это именуется не розыгрышами, а выстраиванием эффективной работы с клиентами, которым мы благодарны, за то что они выбрали наш банк.

Б&Ф: Насколько сложно сегодня предоставлять кредиты реальному сектору экономики?

Л.Т.: В условиях нынешнего нестабильного состояния молдавской экономики многие предприятия испытывают затруднения. Это обусловлено многими причинами: низкой покупательной способностью населения, уменьшением экспорта РМ (за 2015 г. по сравнению с аналогичным периодом позапрошлого года экспорт сократился на 15,9%); увеличением остатков нереализованной продукции; девальвацией национальной валюты; возрастанием инфляции. У хозяйствующих субъектов возникает недостаток собственных оборотных средств. В поддержании предпринимательской дееспособности не последнее место занимает кредитование. Но его процесс связан с наличием различных факторов риска, способных повлечь за собой непогашение ссуды заемщиком в обусловленный договором срок. Но Moldindconbank в любой ситуации готов оказать финансовую поддержку для создания благоприятных условий развития их бизнеса – как постоянным клиентам банка, с которыми сложились крепкие и плодотворные взаимоотношения на протяжении долгих лет, так и новым.

Б&Ф: Сегодня банки активно скупают государственные ценные бумаги. Это свидетельство того, что нет выгодных предложений от реального сектора экономики, или банкиров манят высокие ставки доходности – от 24 до 26%?

Л.Т.: Безусловно, первое. Нынешний затяжной спад в экономике уменьшает спрос на кредиты. ГЦБ банками всегда рассматривались как инструмент размещения избыточной ликвидности, то есть тогда, когда привлеченные ресурсы не удалось разместить через выдачу кредитных ресурсов. По сути, целью приобретения ГЦБ является не получение доходов, а компенсация расходов по ресурсам, не нашедшим своевременного размещения в других инструментах.

Б&Ф: Разве ставки по ГЦБ не должны быть ниже, чем ставки по депозитам?

Л.Т.: Должны. Но только в условиях сбалансированной и устойчивой экономики. При наступлении кризиса действуют иные правила. Потребность в деньгах у бизнеса снижается. Сокращаются объемы производства продукции и услуг. У государства же, наоборот, возникает повышенная потребность в деньгах для поддержания бюджета. Что мы сегодня и наблюдаем. Ставки по ГЦБ выше, чем проценты по выдаваемым кредитам. Это ненормальное экономическое явление. Оно свидетельствует об ухудшении ситуации с государственными финансами, показывая наличие общей кризисной ситуации.

Б&Ф: Несмотря на колоссальные потрясения, происходящие в последние годы в РМ, банковская система, тем не менее, не развалилась, а судя по результатам 2015 г., и вовсе является прибыльной. За счет чего удалось сохранить ее эффективность?

Л.Т.: Значительным потрясением является исчезновение из банковской системы огромной суммы денег, и хотя этот вопрос касался отдельно трех банков и к остальным не имел прямого отношения, тем не мене это угрожало стабильности и доверию к банковской системе. Надо отдать должное государственным органам, и в первую очередь НБМ, которые поддержали ликвидность банковской системы специальным займом, выданным этим банкам. Правильность и правомерность этого займа вызывает сейчас в обществе множество мнений и обсуждений, но, с точки зрения стабильности банковской системы, он был абсолютно необходим.

Б&Ф: За счет чего банки добиваются финансовых успехов? Многие граждане РМ полагают, что, устанавливая высокие ставки, банки «обирают клиентов»?

Л.Т.: Не обираем, а оказываем высококачественные и востребованные услуги. Те, кто задается подобным вопросом, являются альтруистами?

Банковская система сравнима с торговой сферой. И банкиры и торговцы, по сути, занимаются одним делом. Приобретают товары. В нашем случае – деньги у населения, и продают их. Но при этом банковская маржа составляет в среднем 3-3,5%, а в торговле она доходит до 20%. При этом банки, для того чтобы обеспечить надежную сохранность доверенных вкладов, еще и образовывают фонды риска, чем отвлекают значительные средства из оборота. А предприятия торговли аналогичные «подушки безопасности» не создают. И банкам никто товар на реализацию не предлагает. Так кто кого обирает?

Б&Ф: Откуда же столь высокая прибыль?

Л.Т.: За счет большого объема оборота и сбалансированной политики по уменьшению рисков.

Б&Ф: На ваш взгляд опытнейшего банкира, в 2016 г. подъем экономики в Молдове начнется?

Л.Т.: На сегодняшнюю кризисную ситуацию в экономике РМ оказывают влияние два значительных фактора. Внешний. Он связанн с кризисом, в первую очередь, в нашем регионе (Европа, Россия, Украина). Возможно, что он находится в низшей точке спада, пройдя которую, уже начнется улучшение. Если говорить об одном из важнейших показателей мирового рынка – цене на нефть, то она уже на минимуме. И все факторы, которые влияли на ее понижение, практически себя исчерпали. В дальнейшем возможен рост цены на нефть. К тому же уже имеются сигналы о возможных снятиях санкций с России, улучшения экономической ситуации в Украине. Экономика Румынии, по прогнозам, продолжит позитивно развиваться.

И внутренний. Он основан на нестабильной политической ситуации и приостановке внешнего финансирования страны. Его возобновление напрямую увязано со стабильностью в стране и ответственностью политического класса. Ситуация сложная, но будем надеяться на лучшее. Тем не менее, экономить и затягивать пояса придется. Я полагаю, что 2016 г. станет дном кризиса, подъем экономики мы ощутим в следующем году. Нынешний год – это год стратегических решений, как в политике, так и в экономике. От их качества будет зависеть дальнейший экономический рост.

Б&Ф: В условиях кризиса отдельные банки увеличили СНК гораздо больше, чем этого требует законодательство. При том что кредитные портфели у некоторых банков практически не увеличились, а где-то даже уменьшились. Ради чего отдельные банки создают такие большие «подушки безопасности»?

Л.Т.: Совокупный нормативный капитал (СНК) – это расчетный пруденциальный показатель, на размер которого влияет основной капитал банка со всеми его составляющими, в первую очередь прибыль, а также оценка рисков, в основном кредитных, в соответствии с методикой НБМ. Чем выше риски банка, тем большую сумму из СНК необходимо вычитать. Специально и за короткий срок СНК можно увеличить только за счет вливаний капитала акционерами. Если этого не происходит, то рост или падение данного показателя является результатом текущей деятельности банка и оценкой рисков согласно пруденциальным нормам. Невозможно резко нарастить прибыль с целью увеличения СНК. Но можно притормозить кредитование, пересмотреть структуру портфеля в сторону выдачи менее рискованных кредитов, уменьшить аппетит риска. Этот процесс сейчас и происходит в банках.

Непропорционально высокий рост СНК по отношению к росту других показателей у многих банков связан с уменьшением темпов кредитования, с возвратом кредитов, по которым были рассчитаны определенные резервы для покрытия рисков.

Б&Ф: Три банка, которые прекратили существование, располагали в территориях соответствующей инфраструктурой. Насколько она востребована вашим банком?

Л.Т: Мы частично воспользовались появившимися предложениями на рынке для расширения своей территориальной сети на 61 подразделение в 2015 г.

Б&Ф: Закрывшиеся банки осуществляли прием от населения коммунальных платежей. Поскольку не все банки охотно осуществляют их с утра и до вечера, да еще и выходные дни, возникла проблема по их оплате. Moldindconbank не планирует уделить большего временного внимания приемке коммунальных платежей?

Л.Т.: Данная услуга является убыточной. А коммерческий банк – это не благотворительная организация. Несмотря на это, мы продолжаем предоставлять данную услугу.

Б&Ф: Зачем же тогда Moldindconbank такую услугу населению оказывает?

Л.Т.: Во-первых, банк понимает свою социальную ответственность, а данная услуга очень востребована среди населения. Во-вторых – чтобы предложить данной категории клиентов и другие банковские услуги. Например, оплату коммунальных платежей посредством безналичных расчетов. Объем таких услуг мы, наоборот, планируем увеличить.

Б&Ф: По вашему мнению, насколько политика НБМ соответствует ожиданиям рынка?

Л.Т.: Политика НБМ должна в первую очередь соответствовать стратегическим задачам и целям страны. Основной задачей НБМ, изложенной в Законе о Национальном банке Молдовы, является поддержание стабильности цен. В этом отношении политика НБМ является адекватной и ожидаемой.

Б&Ф: Чего ждать нынешним и потенциальным клиентам банка в 2016 г.?

Л.Т.: 2016 г., согласно задачам нашего бизнес-плана, станет годом банковской карты, и деятельность Moldindconbank- а будет ориентирована на рост услуг в этом сегменте и сопутствующих ему услугах. Клиентам будут предложены интересные продукты, особенно в области кредитования посредством банковских карт. Уже в ближайшее время появятся новые предложения по кредитным картам, и клиенты ощутят активность банка в этом направлении.

Кроме этого, в последние два года филиальная сеть банка расширилась почти вдвое. Если за последний период эти подразделения налаживали работу и отношения с клиентами, то в 2016 г. они, как говорится, широко выйдут в народ. Клиенты будут чаще пользоваться продуктами и услугами, а персонал банка будет их активно продвигать и консультировать. Мы станем еще ближе друг другу.■

Добавление комментария