Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

Рейтинг банков

Финансовые итоги четвертого квартала 2015 г. привели к изменениям в «табели о рангах» молдавских банков. В рейтинге, регулярно рассчитываемом Б&Ф, произошла интригующая смена лидера, повлекшая за собой ряд перемен, которые будут играть немаловажную роль в деятельности банков на протяжении всего 2016 г

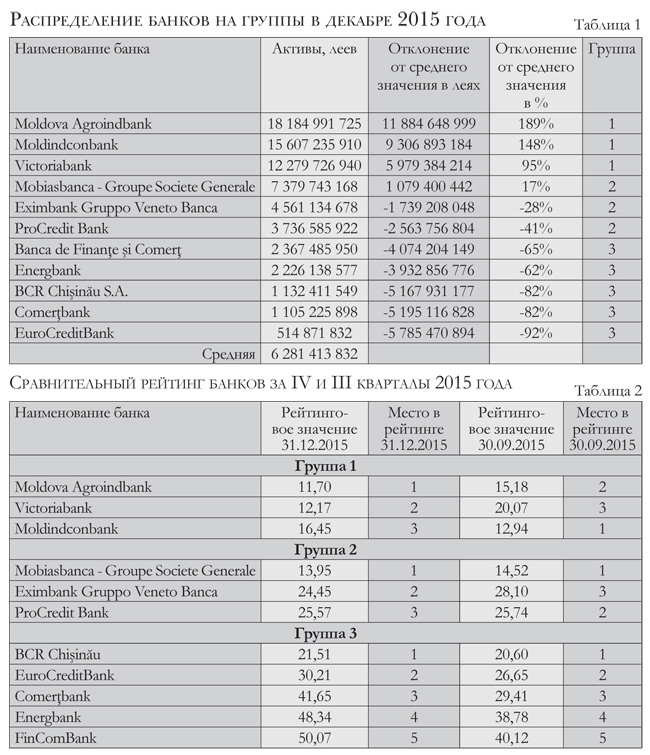

Рейтинг банков рассчитан на базе результатов деятельности за IV квартал 2015 г. в сравнении с III кварталом. Таблица 1 показывает распределение банков по группам (в зависимости от величины активов) в IV квартале 2015 г. В Таблице 2 представлен собственно рейтинг банков и распределение мест за IV квартал с учетом деления на группы по величине активов. Тут же дано сравнение с рейтинговыми значениями и местами банков по результатам III квартала 2015 г.

Как видно из Таблицы 2, значительная рокировка произошла в первой группе (с активами более чем 50% от средней величины активов по системе). Лидер III квартала – BC Moldindconbank S.A. (MICB) по результатам IV квартала спускается на третью строчку. BC Moldova Agroindbank S.A. (MAIB) поднимается со второго на первое место. BC Victoriabank S.A. улучшает позицию, занимая в IV квартале второе место.

Сравнительный анализ отчетных исходных данных IV и III кварталов, на основе которых составлялся рейтинг, показал, что изменения в рейтинговых местах в IV квартале произошли не за счет того, что какой-то из банков показал лучшие результаты, а за счет того, насколько больше и у кого они ухудшились. Так, значение в декабре показателя рентабельности активов (ROA), вес которого при расчете рейтингового значения составляет 15%, ухудшается в MAIB на 0,45 пп., в MICB – на 1,34 пп., а у Victoriabank-а, напротив, вырастает на 0,06 пп.

Рентабельность капитала (ROE) у MAIB снижается в IV квартале на 2,83 пп., у MICB – на 10,78 пп., у Victoriabank-а – на 0,09 пп.

Показатель эффективности (Ief), вес которого при расчете рейтингового значения составляет 10%, ухудшается в MAIB на 12,97 пп., в MICB – на 34,33 пп., у Victoriabank-а, напротив, вырастает на 0,84 пп.

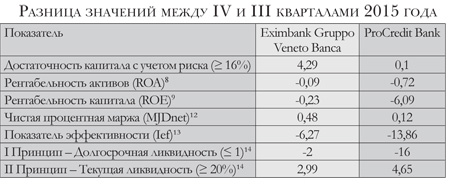

Не последнюю роль в рейтинговых колебаниях сыграл такой показатель, как «достаточность капитала с учетом риска». Его вес при расчете рейтингового числа составляет 8%. Значение этого показателя у MAIB вырастает в IV квартале на 2,24 пп., у MICB – на 0,66 пп., у Victoriabank-а – на 2,49 пп.

Позиции банков второй группы (с активами от минус 50% до плюс 50% от средней величины активов по системе) изменились. BC Eximbank Gruppo Veneto banca S.A. поднялся с третьей строчки на вторую, потеснив B.C. ProCredit Bank S.A. Лидером группы остался в IV квартале BC Mobiasbanca - Groupe Societe Generale S.A.

Eximbank показывает значительный рост достаточности капитала (+4,29 пп.) в сравнении с B.C. ProCredit Bank S.A. (+0,1 пп.). Также у Eximbank-а увеличение чистой процентной маржи превышает рост этого показателя у ProCredit Bank в 4 раза. Но затем ProCredit Bank «отыгрывается» на текущей ликвидности. Падение остальных показателей у Eximbank-а меньше, чем у ProCredit Bank-а.

Позиции банков третьей группы (с активами менее минус 50% от средней величины активов по системе) в IV квартале по сравнению с III остались неизменными: на первом месте был и продолжает лидировать BCR Chişinău S.A., на втором месте остается BC EuroCreditBank S.A., на третьем – BC Comerţbank S.A., четвертое место прочно удерживает BC Energbank S.A., а на пятом месте продолжает находиться Banca de Finanţe şi Comerţ S.A.

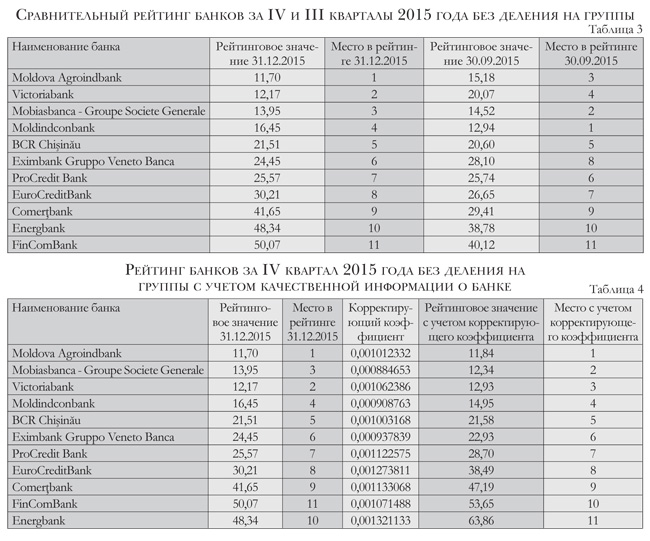

Таблица 3 содержит распределение банков по рейтинговому значению IV квартала без учета деления на группы по величине активов. Также в ней даются для сравнения места, занимаемые банками по результатам расчётов рейтингового значения в III квартале 2015 г.

Расчеты рейтингового значения, приведенные выше, сделаны на основе количественных показателей, публикуемых в виде публичной отчетности. Учитывая особую важность для определения надежности банка различной качественной информации о банке (история и репутация банков, состав владельцев банков, аудиторские компании банков, кэптивность банков, география деятельности, динамика развития филиальной сети и др.), мы создали вторую часть методики по определению рейтинга надежности банков. На основе этой методики, которая опубликована ниже, мы рассчитали корректирующий коэффициент и применили его уже к существующему рассчитанному рейтинговому значению. Результат отражен в Таблице 4. Она показывает влияние корректирующего коэффициента, вычисленного на основе качественной информации о банке, на распределение банков по рейтинговому значению IV квартала без учета деления на группы по величине активов. Также в таблице даются для сравнения места, занимаемые банками до и после применения коэффициента.

Как видно из Таблицы 4, применение корректирующего коэффициента изменило места в рейтинге для четырех банков: BC Mobiasbanca - Groupe Société Générale S.A. поднялся на ступеньку выше, потеснив BC Victoriabank S.A.

Поменялись местами Banca de Finanţe şi Comerţ S.A. и BC Energbank S.A.

P.S. Рейтинг учитывает ряд новых сведений о банках. С их помощью нам удалось дополнить методику расчета важных коэффициентов для определения надежности банка. По причине большого объема методики, журнал опубликует ее в следующих номерах, и готов выслать по желанию электронную версию обновленной методики.■

Добавление комментария