Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

Рейтинг надежности банков по результатам IV квартала 2013 г. в сравнении с показателями за II квартал 2013 г.

Банковская система РМ продемонстрировала по итогам 2013 г. завидный финансовый результат, в два раза превзошедший показатель прибыли за 2012 г. На фоне хорошей прибыли радуют и другие показатели банков, свидетельствующие, например, о снижении в системе процентных ставок по кредитам, что способствует увеличению доступности бизнеса к ресурсам.

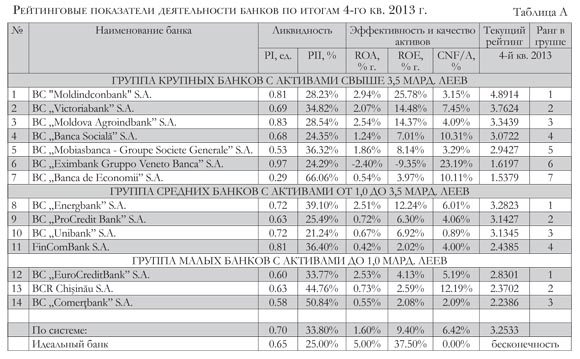

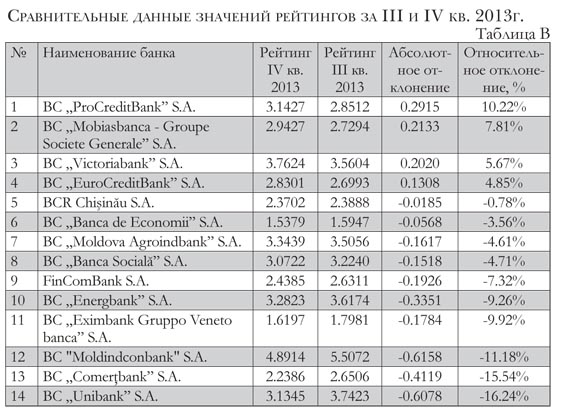

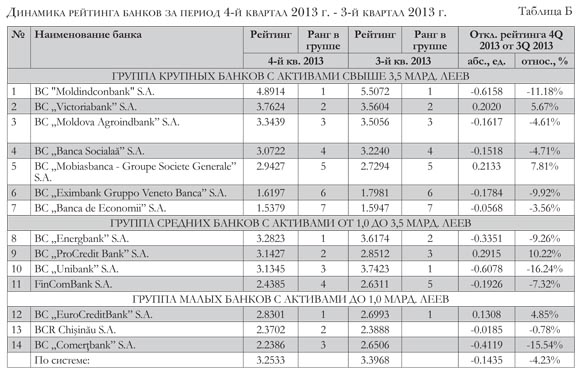

После группы «малых банков» в таблице А приведены значения коэффициентов в целом по банковской системе, а также рассчитан рейтинг, соответствующий системе. В таблице Б приведены сравнительные данные рейтинговых значений по итогам IV квартала 2013 г. в сравнении с итогами III квартала 2013 г., а также показаны отклонения текущих значений рейтинга, рассчитанных в таблице А, от соответствующих значений рейтинга на конец III квартала 2013 г. Таблица В отражает изменения рейтинга банков в динамике независимо от величины активов. Данные отсортированы по относительному отклонению в %.

Банки с активами свыше 3,5 млрд. леев

BC Moldindconbank S.A., несмотря на некоторое снижение своего рейтинга в последнем квартале года (-11,18%), удерживает первое место в своей группе. Рентабельность его капитала превышает показатель по системе более чем в два раза (25,78% по сравнению с 9,40%). У банка продолжает оставаться самым высоким и показатель рентабельности активов (2,94%). Прибыль за год составила 301 млн. леев. Если сравнивать доход банка поквартально, то в четвертом квартале он улучшил свой финансовый результат на 16 млн. леев. Возможно, это следствие увеличения кредитного портфеля и больших процентных и комиссионных доходов от кредитования.

И, действительно, отчет о финансовых результатах банка в строке «ссуды и дебиторская задолженность» фиксирует увеличение процентных доходов на 19,5 млн. леев при росте кредитов на 672 млн. леев (это значение может быть и больше, так как используется отчетность, составленная не за период времени, а на конкретную дату, и, возможно, не учитывается погашение кредитов, которые могли быть опять реинвестированы).

Обратимся к обязательствам банка, чтобы предположить источник финансирования для кредитования, а также увеличения на 1,4 млрд. леев активов в строке «Депозиты до востребования и их эквиваленты». Даже при условии увеличения остатков на депозитных счетах клиентов банка на 2 млрд. леев, как мы наблюдаем в балансе, необходимые отчисления в фонд резервирования (14%) должны были увеличить активы всего на 280 тыс. леев. Анализ основных балансовых статей в совокупности с относительными показателями из отчета о финансовой деятельности указывает на увеличение клиентского депозитного портфеля на 1,7 млрд. леев, рост объемов межбанковских кредитов – на 27 млн. леев и, вероятно, межбанковских депозитов еще на 300 млн. леев.

Таким образом, источник финансирования определен. К сожалению, в публикуемой отчетности банков мы не можем видеть баланс в разрезе основных валют, а также динамику объемов "псевдовалютных" кредитов. Эта информация, особенно для крупных банков, могла бы служить своеобразным индикатором возможной девальвации лея. Рост коэффициента долгосрочной ликвидности продолжается (0,81 против 0,77 в третьем квартале). Причины этого могут быть двоякие. Либо это смещение кредитного портфеля в сторону долгосрочных кредитов, либо большая доля краткосрочных обязательств.

Прибыль BC Victoriabank S.A. по результатам 2013 г. составила 232 млн. леев. Банк продолжает занимать вторую позицию в рейтинге, незначительно снизив показатели рентабельности в сравнении с третьим кварталом (ROA 2,07% против 2,23% и ROE 14,48% против 15,77%).

Строгий мониторинг качества кредитного портфеля привел к увеличению доли неблагоприятных кредитов в активах на 1,05%. Сбалансировалась долгосрочная ликвидность (0,69 против 0,80 в третьем квартале). Возможно, на этот фактор повлияло уменьшение кредитного портфеля на 34 млн. леев. Увеличение денежных средств и их эквивалентов (+131 млн. леев) с одновременным снижением остатков на счетах ссуд и авансов, ценных бумаг и основных средств, уменьшили совокупные активы банка на 68 млн. леев. Снижение в конце 2013 г. остатков на депозитных счетах банка (минус 125 млн. леев), скорее всего, связано с межбанковскими транзакциями, так как объем депозитов, принятых в четвертом квартале у клиентов, наоборот, увеличился на 550 млн. леев.

BC Moldova Agroindbank S.A. увеличил за последний квартал совокупные активы на 549 млн. леев, что должно было, теоретически, сказаться на показателях рентабельности (ROA 2,54% против 2,62% и ROE 14,37% против 14,66%). Высокий показатель прибыли в третьем квартале (+114 млн. леев) в четвертом квартале принял более скромное обличье (+78 млн. леев). Итоговый финансовый результат за год – 321 млн. леев. На 34 млн. леев банк улучшил качество кредитного портфеля, одновременно выдав в последнем квартале кредитов на 402 млн. леев. Обязательства в виде межбанковских кредитов снизились на 60 млн. леев. Пополнились депозиты клиентов на 583 млн. леев. Это был основной источник денежных средств для увеличения кредитного портфеля и портфеля ценных бумаг (+ 214 млн. леев).

BC Banca Socială S.A. увеличивает в четвертом квартале 2913 г. совокупные активы на 108 млн. леев. Основной источник – пополнение остатков на депозитах клиентов (+102 млн. леев) и средства, поступившие от погашения ценных бумаг (уменьшение портфеля на 9,5 млн. леев). Средства размещены в основном в виде выданных кредитов (доля кредитов в активах банка выросла на 4%). Снижение показателей рентабельности в четвертом квартале связано с двумя факторами – увеличением активов и финансовым результатом (ROA 1,24% против 1,61% и ROE 7,01% против 8,80%). Сумма прибыли четвертого квартала уступила ее показателю в третьем квартале на 8,8 млн. леев. Финансовый результат за год составил 49 млн. леев. Уменьшение доли неблагоприятных кредитов в активах банка (минус 0,22 пп.) связано в большей степени с увеличением активов, так как фактически банк увеличил массу неблагоприятных кредитов на 1,6 млн. леев, а отчисления в фонд риска составили в четвертом квартале 30 млн. леев.

BC Mobiasbanca - Groupe Societe Generale S.A. показал прирост привлеченных денежных средств от населения и юридических лиц (+404 млн. леев) и рост межбанковских обязательств (+41 млн. леев), что позволило банку увеличить совокупные активы на 477 млн. леев. Часть ресурсов была размещена в виде кредитов (+ 238 млн. леев), что сказалось на увеличении отчислений в фонд риска (+8,5 млн. леев). Объем неблагоприятных кредитов снизился на 1,6 млн. леев. Несмотря на рост активов и снижение прибыли в четвертом квартале на 12,5 млн. леев, показатель рентабельности активов у банка не претерпел значительных изменений (ROA 1,72% против 1,86%), а рентабельность капитала возросла на 1,19 пп. Размещение денежных ресурсов на своих корсчетах и, вероятно, в виде краткосрочных межбанковских депозитов удерживает показатель ликвидности второго принципа на достаточно высоком уровне - 36,32%.

BC Eximbank Gruppo Veneto Banca S.A. находится в процессе изменения тактики менеджмента. В этой ситуации сложно делать сравнительный анализ его баланса и другой отчетности, так как происходят нехарактерные для обычной банковской деятельности скачки показателей. Тем не менее, несмотря на сложные времена, банк продолжает удерживать за собой 6-ю позицию в рейтинге.

Отрицательный финансовый результат по итогам 2013 г. (минус 111 млн. леев) отразился на показателях рентабельности активов и капитала (ROA -2,40% против -0,90% и ROE -9,35% против -3,52%).

Мониторинг качества кредитного портфеля банка ухудшил показатель доли неблагоприятных кредитов в активах на 2,88 пп. В абсолютном значении это означает, что банк перевел в четвертом квартале в позицию "неблагоприятные" кредитов на 85 млн. леев и вследствие этого увеличил отчисления в фонд риска на 50 млн. леев. В качестве дополнительных источников средств банк привлек межбанковские ресурсы на сумму 122 млн. леев, использовал прочие резервы из капитала на 80 млн. леев. Отток депозитов физических и юридических лиц составил 267 млн. леев. В результате совокупные активы банка сократились на 227 млн. леев.

Последняя четверть года для Banca de Economii была отмечена положительными тенденциями в его деятельности. Отмечен рост совокупных активов на 1,3 млрд. леев и резкий скачок финансового результата (+17 млн. леев). Источником увеличения активов является рост остатков денежной массы на депозитных счетах (+1,2 млрд. леев). Половину этой суммы составляют депозиты физических и юридических лиц (+ 760 млн. леев), остальной прирост, по всей видимости, связан с межбанковскими депозитами.

Объемы кредитного портфеля ВЕМ продолжают уменьшаться (минус 82 млн. леев) с одновременным значительным оздоровлением – масса неблагоприятных кредитов также снизилась – минус 78 млн. леев, что уменьшило фонд риска на 49 млн. леев. Помимо увеличения остатков на депозитных счетах клиентов банк привлек межбанковские кредиты (+44 млн. леев) и сократил портфель ценных бумаг на 87,6 млн. леев. Средства продолжают аккумулироваться на корсчетах ВЕМ и, вероятно, размещаться в виде банковских депозитов (+ 1,7 млрд. леев). Следствием этого является очень высокий показатель краткосрочной ликвидности.

Банки с активами от 1 до 3,5 млрд. леев

BC Energbank S.A., несмотря на незначительное снижение показателей рентабельности активов и капитала (ROA - минус 0,24 пп. и ROE - минус 1,20 пп.), вернулся на позиции лидера в группе. Колебания показателей связаны с увеличением совокупных активов банка на 61,8 млн. леев и снижением прибыли за четвертый квартал почти в два раза.

Качество кредитного портфеля ухудшилось на 36,7 млн. леев, параллельно объем портфеля также уменьшился на 45,7 млн. леев, что позволило высвободить из фонда риска около 4 млн. леев. Мониторинг качества кредитного портфеля сказался на относительном показателе фонда риска по отношению к кредитному портфелю - 11,92% против 11,81%.

Можно отметить у банка прирост привлеченных депозитов (+ 93 млн. леев). Денежные ресурсы от увеличения депозитного портфеля, включая средства, полученные от погашения ГЦБ (5,9 млн. леев), большей частью размещены в виде денежных средств и их эквивалентов, что привело к увеличению показателя краткосрочной ликвидности с 34% до 39%.

BC ProCredit Bank S.A. поднялся в четвертом квартале 2013 г. на ступеньку вверх одновременно со снижением совокупных активов (минус 186,5 млн. леев). Банк заработал в последнем квартале года в пять раз больше в сравнении с третьим кварталом (10,6 млн. леев против 2,2 млн. леев). Совокупное сочетание этих факторов сказалось на показателях рентабельности работы банка - ROA=0,72% против 0,48% и ROE=6,30% против 4,19%). Кредитный портфель уменьшился на 8 млн. леев с одновременным увеличением массы неблагоприятных кредитов на 2 млн. леев. Это привело к необходимости доначислений в фонд риска (+3 млн. леев).

Межбанковские обязательства уменьшились на 250 млн. леев. Прирост остатков на депозитных счетах клиентов составил 114 млн. леев. Эти изменения баланса в пассивной его части отразились в активах в виде уменьшения денежных средств и их эквивалентов – минус 179 млн. леев.

Фаворит третьего квартала – BC Unibank S.A. по результатам деятельности в четвертом квартале занял третью строку в своей группе. Снижение рентабельности активов на 0,74 пп. связано в большей степени с резким увеличением самих активов (+ 3 млрд. леев), чем с финансовым результатом. Последний, напротив, очень даже внушителен – 17,7 млн. леев за последний квартал.

Интригующие параболы финансового результата - +18 млн. леев за первое полугодие, минус 0,6 млн. леев – в третьем квартале, и опять почти +18 млн. леев в четвертом квартале. Финансовый результат за год - 35,5 млн. леев. Попробуем предположить источник увеличения активов. Согласно балансу банка, остатки на депозитных счетах увеличились в четвертом квартале на 3,3 млрд. леев.

Однако прирост на депозитных счетах клиентов банка составил 268 млн. леев. Разница, вероятно, кроется в межбанковских депозитах и остатках на счетах LORO, то есть на счетах банковских организаций, держащих средства в BC Unibank S.A. Это предположение подтверждается и показателем краткосрочной ликвидности. Несмотря на прирост высоколиквидных активов на 1,4 млрд. леев, ликвидность второго принципа падает с 23% до 21%. Впрочем, и совокупные активы тоже выросли. Оставшаяся часть привлеченных ресурсов размещена банком в кредиты (+ 1,8 млрд. леев). Все же остается не до конца понятным, каким образом, увеличив кредитный портфель на указанную сумму, банк увеличил фонд риска всего на 1 млн. леев, учитывая перевод в категорию неблагоприятных кредитов еще 8 млн. леев.

FinComBank S.A. замыкает группу банков с активами от 1 до 3,5 млрд. леев. Совокупное воздействие двух факторов – рост активов на 92 млн. леев и не совсем благоприятный финансовый результат по итогам четвертого квартала – повлияли на рентабельность активов и капитала (ROA 0,42% против 1,41% и ROE 2,02% против 6,50%). Финансовый результат по итогам года составил 7,5 млн. леев.

Прирост депозитного портфеля клиентов банка (+96 млн. леев) стал источником роста кредитного портфеля на 82 млн. леев и размещений на корсчетах и депозитах в других банках - +60 млн. леев. Также надо отметить в качестве источника ресурсов уменьшение портфеля ценных бумаг на 10,7 млн. леев. Качество кредитного портфеля у банка претерпело изменения в лучшую сторону. Кредиты на общую сумму 14 млн. леев перестали быть неблагоприятными. Вероятно, что и уменьшение фонда риска на 15 млн. леев было связано именно с этим.

Банки с активами до 1 млрд. леев

BC EuroCreditBank S.A. больше не одинок в этой группе банков, продолжая занимать первую строку рейтинга. Анализ основных статей баланса банка указывает на увеличение совокупных активов на 5 млн. леев. Отток депозитов клиентов скомпенсирован межбанковскими займами (-12 млн. леев и + 12,5 млн. леев соответственно). Большая часть полученных средств размещена в виде наличности (+ 10млн. леев).

Кредитный портфель вырос незначительно, но сумма неблагоприятных кредитов в нем уменьшилась почти на 6 млн. леев. Финансовый результат продолжает оставаться стабильным. По результатам года прибыль банка составила 8 млн. леев.

Совокупные активы BCR Chişinău S.A. уменьшились на 153 млн. леев и пересекли рубеж в 1 млрд. леев. Банк вернул межбанковские займы на 184 млн. леев и привлек, по всей вероятности, межбанковские ресурсы в виде депозитов и остатков на счетах LORO других банков в общей сложности примерно на 100 млн. леев. Отчетность указывает на отток клиентского депозитного портфеля на 25 млн. леев, уменьшение объема кредитного портфеля на 105 млн. леев, высвобождение ресурсов от продажи ЦБ на 15 млн. леев. Средства, по данным баланса, частично аккумулированы в виде денежной наличности (+13 млн. леев), но это малая часть средств, которая, по данным баланса, должна была высвободиться в результате возврата кредитов в той или иной форме.

BC Comerţbank S.A. в четвертом квартале 2014 г. падал с высоты. Попробуем по косвенным данным публичной отчетности определить причину уменьшения его совокупных активов. Прежде всего – эмиссия на 480,6 млн. леев. Но это событие не могло привести к уменьшению активов. Далее, уменьшение резервов в капитале банка на 447 млн. леев. Эмиссия за счет резервного капитала? Межбанковские займы увеличены на 140 млн. леев, с одной стороны. Межбанковские депозиты и остатки на счетах LORO уменьшены примерно на 247 млн. леев, с учетом того, что клиентский депозитный портфель показал прирост примерно на 1 млн. леев. Кредитный портфель также вырос на 1,1 млн. леев. Сумма неблагоприятных кредитов уменьшилась на 4 млн. леев.

Уменьшение фонда риска на 3,2 млн. леев прекрасно коррелирует с уменьшением доли неблагоприятных кредитов и выдачей новых кредитов. Но объяснить движение денежных средств, которые произошли в четвертом квартале, по показателям баланса банка за 31 декабря 2013 г. невоможно. Необходимо видеть обороты за период. Вероятно, первый квартал 2014 г. намного прояснит ситуацию.■

Добавление комментария