Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

Венозный застой

Не претендуя на роль синоптиков, редакция Б&Ф в данном обзоре не ставит задачу прогнозировать погоду в банковском секторе на ближайшую или отдаленную перспективу. Мы представляем вниманию читателей «анамнез» ситуации за конкретный временной отрезок – октябрь 2016 г.

С институтской студенческой скамьи многие помнят, как преподаватели экономики и финансов вдалбливали тезис о том, что банки являются кровеносной системой экономики государства. По итогам деятельности банков в октябре приходится констатировать диагноз – «венозный застой» в кровеносной системе финансового организма.

Ключевое слово «застой», выросшее из слова «стабильность», определяет состояние всех основных показателей деятельности банков в октябре, протекающей на фоне пассивной волатильности основных внешних международных рынков.

Всмотримся в наиболее важные показатели:

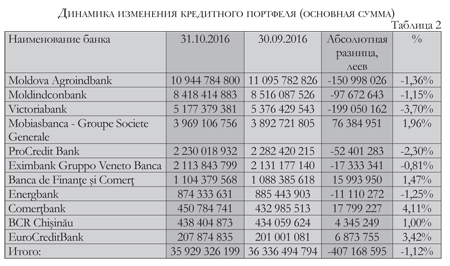

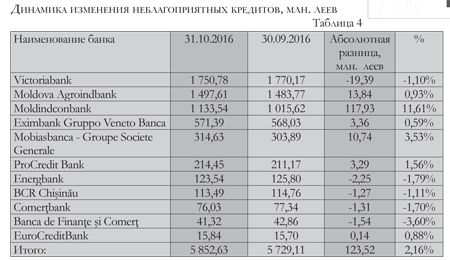

• Величина изменения агрегированного кредитного портфеля системы - минус 1,10% указывает на его незначительное снижение в октябре по сравнению с сентябрем. В абсолютных величинах суммарный кредитный портфель снизился на 407,2 млн. леев. Самую высокую положительную динамику портфеля кредитов +4,11% продемонстрировал Comerţbank. Самое существенное сокращение кредитного портфеля – минус 3,70% – произошло в Victoriabank-е.

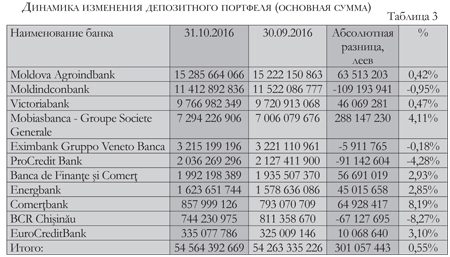

• Совокупный депозитный портфель системы незначительно «поправился» – на 0,56% (+301,1 млн. леев) за октябрь. Наибольший объем депозитов привлечен в Comerţbank-е (+8,19%). Больше других «похудел» портфель депозитов у BCR Chişinău (-8,27%).

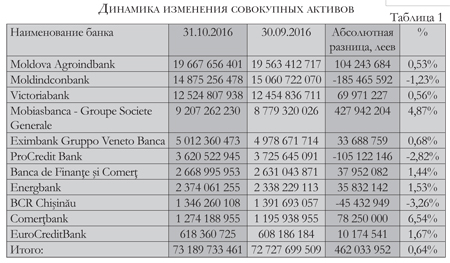

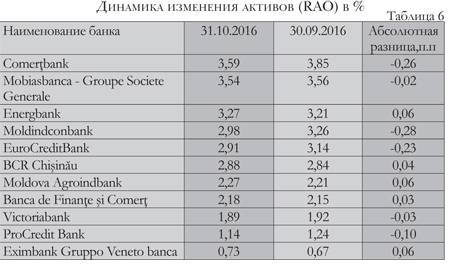

• Объем совокупных активов банковской системы в октябре 2016 г. вырос незначительно – на 0,64% (+462,0 млн. леев) по сравнению с сентябрем 2016 г. Более других выросли активы Comerţbank-а (+6,54%). Более других снизились активы ВCR Chişinău (-3,26%).

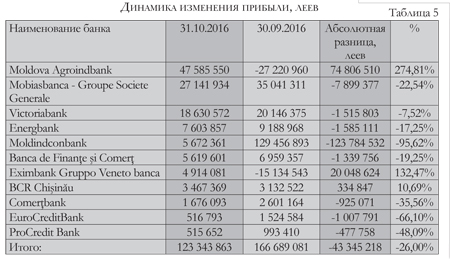

• Не самая приятная картина наблюдается при рассмотрении отрицательной динамики изменения прибыли по системе – одного из самых важных показателей анализа результатов деятельности банков. Октябрьская прибыль оказалась на 25,11% ниже аналогичного показателя за сентябрь.

При этом восемь банков из 11-ти действующих демонстрируют снижение прибыли, и только три банка – рост. Из них самый большой «рывок» делает Moldova Agroindbank с увеличенным на 274,81% финансовым результатом в октябре по сравнению с сентябрем. Наибольшее снижение октябрьской прибыли – минус 95,62% – демонстрирует Moldindconbank.

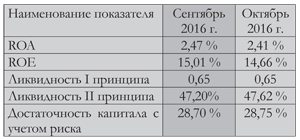

• Незначительно меняются значения показателей рентабельности активов (ROA) и капитала (ROE), ликвидности II принципа и достаточности капитала по системе в октябре. Лишь ликвидность I принципа остается в октябре неизменной на уровне сентября – 0,65%. Динамика этих показателей за два месяца представлена в таблице:

Перейдем к детальному обзору каждого из 11-ти действующих банков в системе.

Moldova Agroindbank

Уменьшение в октябре расходов на обесценение ссуд почти на 80 млн. леев повлияло на формирование финансового результата в большей степени, чем остальные статьи доходов и расходов. В итоге прибыль октября вернулась к стандартному коридору и составила 48 млн. леев. Рентабельность активов в связи с этим выросла на 0,06 п.п. и составила в октябре 2,27%. Процентные доходы уменьшались за счет доходов от инвестиций, удерживаемых до погашения (минус 1,2 млн. леев).

Согласно балансу, статья долговых инструментов (инвестиций в ценные бумаги, удерживаемых до погашения) снизилась в октябре на 71 млн. леев. Процентные доходы от кредитования, напротив, незначительно, но выросли – на 834 тыс. леев. При совокупном уменьшении кредитного портфеля на 151 млн. леев на 87 млн. леев стали меньше остатки по кредитам, выданным в национальной валюте. Самые большие погашения пришлись на коммерческие кредиты (минус 62,5 млн. леев), кредиты сельскому хозяйству (минус 40 млн. леев) и кредиты физическим лицам, которые осуществляют деятельность (минус 19 млн. леев).

Значительно выросли остатки по кредитам, предоставленным учреждениям, финансируемым из государственного бюджета (+82 млн. леев). Кредитный портфель в иностранной валюте уменьшился на 64 млн. в леевом эквиваленте. Крупные изменения коснулись кредитов сельскохозяйственной отрасли (минус 25 млн. в леевом эквиваленте), небанковского финансового сектора (минус 45 млн. в леевом эквиваленте). Почти на 105 млн. в леевом эквиваленте выросли остатки на ссудных счетах торговли. Портфель неблагоприятных кредитов пополнился в октябре еще на 14 млн. леев и составил 1,5 млрд. леев.

Возвращаясь к доходам банка в октябре, отметим их уменьшение по статье доходов от сборов и комиссий (минус 2,5 млн. леев). Также на 3,8 млн. леев было получено меньше доходов от операций с валютой. Одновременно уменьшались и основные расходы банка. Помимо уже упомянутого крупного уменьшения расходов на обесценение ссуд, на 1 млн. леев снизились и административные расходы. Расходы на выплату процентов уменьшились незначительно (минус 571 тыс. леев). Хотя в октябре был зафиксирован рост совокупного депозитного портфеля на 65,5 млн. леев. Произошло это в основном за счет роста остатков на срочных процентных счетах (+73 млн. леев). Из них 29 млн. леев приходится на счета физических лиц, и 42 млн. леев – на счета юридических лиц. В части счетов до востребования произошло «перетекание» средств с процентных текущих счетов (минус 105 млн. леев), на беспроцентные текущие счета (+105 млн. леев).

Депозитный портфель в иностранной валюте показал рост остатков на текущих счетах юридических лиц (+44,6 млн. в леевом эквиваленте) и снижение остатков на текущих счетах физических лиц (минус 27 млн. в леевом эквиваленте). Совокупное уменьшение остатков на срочных процентных депозитах составило 27 млн. в леевом эквиваленте. Из них 10 млн. в леевом эквиваленте приходится на счета физических лиц.

Возвращаясь к балансу и изменениям в статьях обязательств, можно отметить уменьшение остатков по межбанковским обязательствам на 55,5 млн. леев. В активной части баланса привлекает внимание рост остатков на счетах основных средств на 321 млн. леев. Видимо, было отражено приобретение банком недвижимости для центрального офиса банка. На 8 млн. леев выросли остатки наличности в кассах и банкоматах. На 11 млн. леев стало больше средств на корсчетах банка. Текущая ликвидность снизилась на 0,55 п.п. и составила 42,95% при средней по системе 47,62%.

Mobiasbanca

Несмотря на снижение в октябре прибыли на 8 млн. леев в сравнении с сентябрем, финансовый результат банка в 27 млн. леев продолжает удерживать его на второй позиции по системе. Рентабельность активов в октябре слегка уменьшается (минус 0,02 п.п.) и составляет 3,54%, что также удерживает банк на второй позиции по системе.  Рассматривая изменения основных статей доходов и расходов, отметим главный фактор, повлиявший на финансовый результат октября – расходы на резервы и возобновленные резервы. Напомним, что в сентябре именно уменьшение этого типа расходов на 6,8 млн. леев позволило банку показать рекордный для него финансовый результат года – 35 млн. леев. В октябре же происходит обратная операция, и расходы на эту статью увеличиваются на 7 млн. леев. Имея под рукой лишь синтетические данные, сложно анализировать, остается только констатировать факты и делать определенные предположения. По каким статьям были созданы новые резервы? Либо это резервы на потери по условным обязательствам, или резервы по суммам, причитающимся работникам банка, или были созданы резервы на расходы по выплатам в фонд гарантирования депозитов. Последнее вполне вероятно, так как депозитный портфель банка в октябре пополнился на 288 млн. леев. Преимущественно это произошло за счет роста остатков на валютных счетах юридических лиц (+220 млн. в леевом эквиваленте). Из них 185 млн. в леевом эквиваленте приходится на текущие счета. Еще на 34 млн. в леевом эквиваленте выросли остатки на срочных счетах юридических лиц. Физические лица пополняли свои остатки преимущественно в национальной валюте (+36,7 млн. леев). На срочные процентные депозиты приходится из этой суммы 30,6 млн. леев. Однако расходы по процентам при этом уменьшаются на 844 тыс. леев.

Рассматривая изменения основных статей доходов и расходов, отметим главный фактор, повлиявший на финансовый результат октября – расходы на резервы и возобновленные резервы. Напомним, что в сентябре именно уменьшение этого типа расходов на 6,8 млн. леев позволило банку показать рекордный для него финансовый результат года – 35 млн. леев. В октябре же происходит обратная операция, и расходы на эту статью увеличиваются на 7 млн. леев. Имея под рукой лишь синтетические данные, сложно анализировать, остается только констатировать факты и делать определенные предположения. По каким статьям были созданы новые резервы? Либо это резервы на потери по условным обязательствам, или резервы по суммам, причитающимся работникам банка, или были созданы резервы на расходы по выплатам в фонд гарантирования депозитов. Последнее вполне вероятно, так как депозитный портфель банка в октябре пополнился на 288 млн. леев. Преимущественно это произошло за счет роста остатков на валютных счетах юридических лиц (+220 млн. в леевом эквиваленте). Из них 185 млн. в леевом эквиваленте приходится на текущие счета. Еще на 34 млн. в леевом эквиваленте выросли остатки на срочных счетах юридических лиц. Физические лица пополняли свои остатки преимущественно в национальной валюте (+36,7 млн. леев). На срочные процентные депозиты приходится из этой суммы 30,6 млн. леев. Однако расходы по процентам при этом уменьшаются на 844 тыс. леев.

Но вернемся к анализу остальных статей отчета о прибыли и убытках. В октябре наблюдался небольшой рост процентных доходов (+363 тыс. леев). Из них 222 тыс. леев приходятся на прирост доходов от кредитования. Рост административных расходов на 1,7 млн. леев компенсируется уменьшением расходов на сборы и комиссии (минус 1,7 млн. леев). Доходы от валютных операций в октябре уступают аналогичным доходам прошлого месяца довольно значительно (минус 4 млн. леев). Скорее всего, это второй фактор влияния на прибыль месяца. На 2 млн. леев уменьшаются расходы на обесценение ссуд. Хотя прямой корреляции с ростом портфеля неблагоприятных кредитов (+11 млн. леев) явно не прослеживается.

Кредитный портфель в октябре увеличивается на 76 млн. леев. Из них на кредиты в национальной валюте приходится рост в 72 млн. леев. В основном затрагиваются коммерческие отрасли экономики (+30 млн. леев), промышленно-производственные кредиты (+20 млн. леев), кредиты на приобретение/строительство недвижимости и отрасли пищевой промышленности (по +5 млн. леев соответственно). Кредитный портфель в валюте растет в основном за счет промышленно-производственных кредитов (+17 млн. в леевом эквиваленте) и кредитов для энергетической отрасли (+5 млн. в леевом эквиваленте).

Изменения в основных статьях баланса показывают уменьшение остатков наличности на 4 млн. леев. Наблюдается также значительный рост остатков на корсчетах (+318 млн. леев). Портфель ценных бумаг банка увеличивается в октябре на 21 млн. леев. В связи с этим растет и текущая ликвидность, составляя в октябре 56,94% против 55,83% в сентябре. В пассивной части баланса замечен рост прочих финансовых обязательств на 65 млн. леев.

Victoriabank

Незначительное уменьшение прибыли банка в октябре (минус 1,5 млн. леев) позволило ему остаться на третьем месте в системе по этому показателю с результатом 18,6 млн. леев. Отправной точкой результата месяца стал рост расходов, связанных с резервами и возобновляемыми резервами (+5,5 млн. леев). Рост доходов от валютных операций (+1,9 млн. леев), уменьшение расходов на выплату процентов (минус 1,5 млн. леев) и административных расходов (минус 1,6 млн. леев) позволили нивелировать влияние роста расходов на резервы.

Уменьшение доходов от сборов и комиссий (минус 1 млн. леев) было скомпенсировано ростом процентных доходов (+0,9 млн. леев). Также отметим влияние на финансовый результат расходов, связанных с налогообложением (+0,9 млн. леев). Рентабельность активов в октябре составила 1,89%, потеряв 0,03 п.п. в сравнении с сентябрем.  Совокупный кредитный портфель в октябре потерял 199 млн. леев. Из них 142 млн. леев приходится на кредиты, выданные в национальной валюте. Снижение остатков затронули почти все отрасли экономики, кредитующиеся в банке. Самые крупные суммы коснулись энергетики (минус 60 млн. леев). Затем по значимости уменьшения идут кредиты, предоставленные административно-территориальным единицам (минус 38 млн. леев) и коммерческие кредиты (минус 16 млн. леев). Кредитный портфель в иностранной валюте уменьшился за октябрь на 57 млн. в леевом эквиваленте. Наибольшие погашения пришлись на промышленно-производственную отрасль (минус 20 млн. в леевом эквиваленте), на кредиты, выданные в сфере услуг (минус 13 млн. в леевом эквиваленте) и на коммерческие кредиты (минус 10 млн. в леевом эквиваленте). Напротив, выросли остатки на ссудных счетах в пищевой промышленности (+1,5 млн. в леевом эквиваленте) и на счетах прочих кредитов (+1 млн. в леевом эквиваленте). Улучшилось качество кредитного портфеля в связи с уменьшением неблагоприятных кредитов на 19 млн. леев. В конце октября этот показатель составил 1,75 млрд. леев. Рост совокупного депозитного портфеля на 46 млн. леев обусловлен ростом остатков на текущих счетах юридических лиц как в национальной, так и в иностранной валютах (+104 млн. леев и +73 млн. в леевом эквиваленте соответственно).

Совокупный кредитный портфель в октябре потерял 199 млн. леев. Из них 142 млн. леев приходится на кредиты, выданные в национальной валюте. Снижение остатков затронули почти все отрасли экономики, кредитующиеся в банке. Самые крупные суммы коснулись энергетики (минус 60 млн. леев). Затем по значимости уменьшения идут кредиты, предоставленные административно-территориальным единицам (минус 38 млн. леев) и коммерческие кредиты (минус 16 млн. леев). Кредитный портфель в иностранной валюте уменьшился за октябрь на 57 млн. в леевом эквиваленте. Наибольшие погашения пришлись на промышленно-производственную отрасль (минус 20 млн. в леевом эквиваленте), на кредиты, выданные в сфере услуг (минус 13 млн. в леевом эквиваленте) и на коммерческие кредиты (минус 10 млн. в леевом эквиваленте). Напротив, выросли остатки на ссудных счетах в пищевой промышленности (+1,5 млн. в леевом эквиваленте) и на счетах прочих кредитов (+1 млн. в леевом эквиваленте). Улучшилось качество кредитного портфеля в связи с уменьшением неблагоприятных кредитов на 19 млн. леев. В конце октября этот показатель составил 1,75 млрд. леев. Рост совокупного депозитного портфеля на 46 млн. леев обусловлен ростом остатков на текущих счетах юридических лиц как в национальной, так и в иностранной валютах (+104 млн. леев и +73 млн. в леевом эквиваленте соответственно).

Со срочных процентных депозитов продолжается отток средств. На 62 млн. леев уменьшились остатки на срочных счетах в национальной валюте. В иностранной валюте этот показатель составил минус 29 млн. в леевом эквиваленте. Значительные колебания коснулись таких статей баланса, как наличные средства (минус 128 млн. леев). Остатки на корсчетах выросли на 402 млн. леев. Как следствие произошел рост текущей ликвидности на 1 п.п. и составил 51,51% при средней ликвидности по системе в 47,62%. Финансовые активы для продажи уменьшились за счет долевых инструментов на 8 млн. леев. Инвестиции, удерживаемые до погашения, уменьшились также на 8 млн. леев. На 25 млн. леев стало меньше межбанковских обязательств.

Energbank

Меняются лидеры рэнкинга банков, но этот банк продолжает прочно удерживать свои позиции по показателям прибыли. На финансовый результат октября повлияли три основных фактора. На 1,2 млн. леев банк увеличил расходы на обесценение по ссудам. На 1,3 млн. леев уменьшились доходы от валютных операций. Компенсацией послужило уменьшение расходов на выплату процентов (минус 0,8 млн. леев). Значительных колебаний по оставшимся статьям доходов и расходов не наблюдалось. В результате прибыль банка в октябре составила 7,6 млн. леев, уступив 1,6 млн. леев финансовому результату сентября. Рентабельность активов в октябре составила 3,27%. Это третий результат ROA по системе.

Совокупный кредитный портфель банка в октябре уменьшился на 11 млн. леев. С точки зрения валюты, более всего уменьшались остатки по ссудным счетам, выданным в евро (минус 15,4 млн. в леевом эквиваленте). Остатки по кредитам в долларах США, напротив, выросли на 6,8 млн. в леевом эквиваленте. Остатки по кредитам в национальной валюте снизились на 2,6 млн. леев.  Рассматривая изменения остатков с точки зрения экономических отраслей, кредитующихся в банке, можно заметить довольно интенсивное и разнонаправленное движение средств. Так, в октябре в национальной валюте существенно выросли остатки на ссудных счетах клиентов из области оказания услуг (+6,4 млн. леев). На 3 млн. леев больше стали остатки на счетах потребительских кредитов и на 2 млн. леев пополнились ссудные счета энергетической отрасли. Наибольший отток коснулся коммерческих (минус 8 млн. леев) и промышленно-производственных (минус 3 млн. леев) отраслей. Изменения в валютном кредитном портфеле показывают заинтересованность банка в кредитовании клиентов из области оказания услуг. Как и в национальной валюте, так и в иностранной эта отрасль увеличила остатки на ссудных счетах на 1,3 млн. в леевом эквиваленте, причем оказавшись единственной среди других сфер показавшей положительную динамику.

Рассматривая изменения остатков с точки зрения экономических отраслей, кредитующихся в банке, можно заметить довольно интенсивное и разнонаправленное движение средств. Так, в октябре в национальной валюте существенно выросли остатки на ссудных счетах клиентов из области оказания услуг (+6,4 млн. леев). На 3 млн. леев больше стали остатки на счетах потребительских кредитов и на 2 млн. леев пополнились ссудные счета энергетической отрасли. Наибольший отток коснулся коммерческих (минус 8 млн. леев) и промышленно-производственных (минус 3 млн. леев) отраслей. Изменения в валютном кредитном портфеле показывают заинтересованность банка в кредитовании клиентов из области оказания услуг. Как и в национальной валюте, так и в иностранной эта отрасль увеличила остатки на ссудных счетах на 1,3 млн. в леевом эквиваленте, причем оказавшись единственной среди других сфер показавшей положительную динамику.

Наибольшие погашения коснулись коммерческих кредитов (минус 6 млн. в леевом эквиваленте) и сельскохозяйственных кредитов (минус 1,5 млн. в леевом эквиваленте). Качество кредитного портфеля в октябре улучшилось. Неблагоприятных кредитов стало меньше на 2 млн. леев. Продолжает стираться разница в привлечении средств между депозитным портфелем в национальной и иностранной валютах. Так, рост портфеля в национальной валюте составил 28 млн. леев. Поровну внесли свой вклад физические и юридические лица (по +14 млн. леев). И все же юридические лица более интересовались условиями размещения средств на текущих счетах, тогда как физические лица пополнили срочные процентные счета почти на 10 млн. леев. Прирост средств на счетах в иностранной валюте произошел за счет роста остатков на текущих счетах юридических лиц (+21 млн. в леевом эквиваленте). Средства в иностранной валюте физических лиц, размещенные на срочных процентных счетах, продолжают уходить из банка (минус 9 млн. в леевом эквиваленте).

Колебания основных статей баланса показывают на рост остатков на корсчетах банка (+72 млн. леев), уменьшение наличности (минус 38 млн. леев). Почти на 5 млн. леев растет портфель ценных бумаг, удерживаемых до погашения. На 22 млн. леев становится меньше межбанковских обязательств. Ликвидность II принципа составляет 55,35% при средней ликвидности по системе в 47,62%.

Moldindconbank

Изменения статей доходов и расходов, произошедшие в октябре в сравнении с сентябрем, впору давать списком при полном молчании. Обратимся к основным доходам. Доходы от кредитования – минус 7 млн. леев. Доходы от сборов и комиссий – минус 1,3 млн. леев. Доходы от валютных операций – минус 12 млн. леев. Прочие операционные доходы – минус 21 млн. леев.

Расходы на обесценение ссуд и дебиторской задолженности выросли на 71 млн. леев. Административные расходы увеличились на 10 млн. леев. Расходы на обесценение нефинансовых активов выросли на 3,4 млн. леев. Расходы от сборов и комиссий – на 1,6 млн. леев. И только расходы на выплату процентов стали меньше на 1,5 млн. леев.

С учетом доходов и рсходов финансовый результат банка в октябре составил 5,7 млн. леев, что на 123 млн. леев меньше прибыли сентября. Рентабельность активов падает с 3,26% до 2,98% вместе с уменьшением совокупных активов на 185 млн. леев. Кредитный портфель уменьшается на 98 млн. леев. Из них почти 90 млн. леев приходится на кредиты, выданные в национальной валюте. На 37 млн. в леевом эквиваленте становится меньше ссуд, выданных в евро. Но на 29 млн. в леевом эквиваленте вырастают остатки по кредитам, выданным в долларах США. Крупные уменьшения остатков в национальной валюте происходят в сельскохозяйственном секторе (минус 14 млн. леев), на ссудных счетах сектора торговли (минус 26,5 млн. леев), в небанковском финансовом секторе (минус 14 млн. леев), в сфере услуг (минус 22 млн. леев).

Банк активно продолжает кредитование пищевой промышленности (+3,5 млн. леев) и физических лиц (в совокупности +4,6 млн. леев). В иностранной валюте кредитуются коммерческие организации (+9,6 млн. в леевом эквиваленте), небанковский финансовый сектор (+7,6 млн. в леевом эквиваленте) и сектор транспорта, телекоммуникаций и развития сети (+2,6 млн. в леевом эквиваленте). Рост неблагоприятных кредитов составляет 118 млн. леев. Совокупный депозитный портфель «сжимается» на 109 млн. леев. Срочные процентные депозиты в национальной и иностранной валютах теряют в общей сложности 146 млн. леев. Ситуацию поправляет рост остатков на текущих счетах юридических лиц в иностранной валюте (+99 млн. в леевом эквиваленте). Прочие финансовые обязательства банка становятся меньше на 116 млн. леев. Наличности убывает на 209 млн. леев. В ценные бумаги, выдерживаемые до погашения, инвестируется дополнительно 83,7 млн. леев. Остатки на корсчетах увеличиваются на 67 млн. леев. Текущая ликвидность составляет на конец месяца 41,36%.

FinComBank

Уже третий месяц подряд банк держит финансовый результат на уровне 6-7 млн. леев. И, хотя в октябре прибыль банка уступила сентябрьской 1,3 млн. леев, но осталась в обозначенном коридоре – 5,6 млн. леев. Рост процентных доходов на 0,7 млн. леев сформировался в основном за счет роста доходов от кредитования (+0,6 млн. леев). Одновременно с ростом процентных доходов уменьшились процентные расходы (минус 0,6 млн. леев). Снижение доходов от сборов и комиссий (минус 0,5 млн. леев) частично компенсировались уменьшением расходов по этим статьям (минус 0,3 млн. леев). Доходы от курсовых разниц-нетто уступили доходам прошлого месяца почти 0,6 млн. леев.

У банка в октябре выросли расходы на обесценение финансовых и нефинансовых активов. В совокупности прирост составил почти 1 млн. леев. Рентабельность активов в октябре выросла на 0,03 п.п. до уровня 2,18%. Кредитный портфель увеличился почти на 16 млн. леев. Рост обусловлен увеличением остатков по кредитам, выданным в евро (+20 млн. в леевом эквиваленте). В национальной валюте, напротив, наблюдается небольшой спад (минус 4 млн. леев).  Анализируя движение ссудных средств в национальной валюте по отраслям экономики, отметим рост остатков на ссудных счетах торговых предприятий (+7 млн. леев), предприятий, занимающихся промышленно-производственной деятельностью (+2 млн. леев), на счетах физических лиц в виде потребительских кредитов (+2 млн. леев), а также ссудных счетах небанковского финансового сектора (+1 млн. леев). Параллельно наблюдаются крупные погашения в сельскохозяйственном секторе (минус 8 млн. леев). И на такую же сумму уменьшаются остатки по кредитам физическим лицам, которые осуществляют предпринимательскую деятельность. Кредитный портфель в иностранной валюте пополняется за счет роста остатков коммерческих кредитов (+15,5 млн. в леевом эквиваленте) и кредитов сектора пищевой промышленности (+5 млн. в леевом эквиваленте). Качество кредитного портфеля улучшается. На 2 млн. леев стало меньше в октябре неблагоприятных кредитов.

Анализируя движение ссудных средств в национальной валюте по отраслям экономики, отметим рост остатков на ссудных счетах торговых предприятий (+7 млн. леев), предприятий, занимающихся промышленно-производственной деятельностью (+2 млн. леев), на счетах физических лиц в виде потребительских кредитов (+2 млн. леев), а также ссудных счетах небанковского финансового сектора (+1 млн. леев). Параллельно наблюдаются крупные погашения в сельскохозяйственном секторе (минус 8 млн. леев). И на такую же сумму уменьшаются остатки по кредитам физическим лицам, которые осуществляют предпринимательскую деятельность. Кредитный портфель в иностранной валюте пополняется за счет роста остатков коммерческих кредитов (+15,5 млн. в леевом эквиваленте) и кредитов сектора пищевой промышленности (+5 млн. в леевом эквиваленте). Качество кредитного портфеля улучшается. На 2 млн. леев стало меньше в октябре неблагоприятных кредитов.

Почти на 57 млн. леев вырос в октябре совокупный депозитный портфель. Дополнительно банк привлек 33 млн. леев в национальной валюте. Из них 22 млн. леев приходится на рост остатков на срочных процентных депозитах. Доля юридических лиц составила при этом 14 млн. леев, тогда как физические лица пополнили свои счета на 8 млн. леев. Также выросли остатки и на текущих счетах в молдавских леях как юридических (+9 млн. леев), так и физических лиц (+2 млн. леев). Изменения в валютном депозитном портфеле (+24 млн. в леевом эквиваленте) происходили в основном за счет роста остатков на счетах юридических лиц (+26 млн. в леевом эквиваленте). Со счетов физических лиц в иностранной валюте, напротив, произошел отток средств в размере 2 млн. в леевом эквиваленте.

Рассматривая изменения в балансе, следует отметить уменьшение межбанковских обязательств на 22 млн. леев. На 13 млн. леев пополняется портфель ценных бумаг. Остатки наличности уменьшаются на 4,5 млн. леев, а остатки на корсчетах становятся больше сентябрьских на 111 млн. леев. Отметим также уменьшение статьи «прочие активы» на 101 млн. леев, и рост основных средств на 4 млн. леев. Ликвидность II принципа незначительно снижается: с 48,04% – в сентябре до 47,94% – октябре.

Eximbank

Уменьшение расходов на обесценение по кредитам (минус 21 млн. леев) позволило улучшить финансовый результат банка от убытка в сентябре до прибыли в 4,9 млн. леев в октябре. Значительных колебаний в остальных статьях доходов и расходов не происходило. Процентные доходы от кредитования в исследуемом месяце существенно не изменились. Уменьшение общих процентных доходов (минус 256 тыс. леев) связано в большей степени со снижением доходов от продажи финансовых активов (минус 253 тыс. леев). Также уменьшились непроцентные доходы от сборов и комиссий (минус 533 тыс. леев). Доходы от курсовых разниц-нетто снизились на 110 тыс. леев. Одновременно были уменьшены административные расходы на 274 тыс. леев.

Рентабельность активов в октябре составила 0,73%, увеличившись на 0,06 п.п. Кредитный портфель в октябре уменьшился на 17 млн. леев. Из них на 13 млн. в леевом эквиваленте снизились остатки по ссудам, выданным в евро. На 6 млн. леев стало меньше кредитов, выданных в национальной валюте. Кредиты в долларах США выросли на 2 млн. в леевом эквиваленте. Наиболее крупные погашения по леевым кредитам затронули сельскохозяйственную отрасль (минус 2 млн. леев). Также снизились остатки по коммерческим кредитам (минус 3 млн. леев) и по кредитам на приобретение/строительство недвижимости (минус 2 млн. леев). Почти на 2 млн. леев выросли остатки по кредитам в области транспорта, телекоммуникаций и развития сети.  В валютном кредитном портфеле снижались остатки на счетах коммерческих кредитов (минус 6 млн. в леевом эквиваленте). Остатки на ссудных счетах промышленно-производственной отрасли уменьшились на 1 млн. в леевом эквиваленте. Почти на 4 млн. в леевом эквиваленте снизились остатки по кредитам в области транспорта, телекоммуникаций и развития сети. Портфель неблагоприятных кредитов вырос в октябре еще на 3 млн. леев и составил 571 млн. леев. Почти на 6 млн. леев стал меньше депозитный портфель. Однако, в зависимости от валюты депозитов, в портфеле происходит разнонаправленное движение. Депозитный портфель в леях растет на 24 млн. леев. При этом почти на 31 млн. леев банк привлекает дополнительно ресурсы на срочные процентные депозиты. Из них 26 млн. леев приходится на счета физических лиц. Также на 3,5 млн. леев физические лица пополняют свои текущие счета. Отток средств с беспроцентных текущих счетов до востребования юридических лиц на 15 млн. леев обусловлен уходом банковского депозита в размере 14,5 млн. леев.

В валютном кредитном портфеле снижались остатки на счетах коммерческих кредитов (минус 6 млн. в леевом эквиваленте). Остатки на ссудных счетах промышленно-производственной отрасли уменьшились на 1 млн. в леевом эквиваленте. Почти на 4 млн. в леевом эквиваленте снизились остатки по кредитам в области транспорта, телекоммуникаций и развития сети. Портфель неблагоприятных кредитов вырос в октябре еще на 3 млн. леев и составил 571 млн. леев. Почти на 6 млн. леев стал меньше депозитный портфель. Однако, в зависимости от валюты депозитов, в портфеле происходит разнонаправленное движение. Депозитный портфель в леях растет на 24 млн. леев. При этом почти на 31 млн. леев банк привлекает дополнительно ресурсы на срочные процентные депозиты. Из них 26 млн. леев приходится на счета физических лиц. Также на 3,5 млн. леев физические лица пополняют свои текущие счета. Отток средств с беспроцентных текущих счетов до востребования юридических лиц на 15 млн. леев обусловлен уходом банковского депозита в размере 14,5 млн. леев.

Не так хорошо складывается ситуация с валютными депозитами. Общее уменьшение остатков на них составило 29,5 млн. в леевом эквиваленте. Большей частью снижались остатки на счетах юридических лиц (минус 23 млн. в леевом эквиваленте). Физические лица хотя и увеличили свои остатки на процентных счетах до востребования (+5 млн. в леевом эквиваленте), но вывели со счетов срочных процентных депозитов 10 млн. в леевом эквиваленте.

В основных статьях баланса этого банка в октябре отметим рост наличности на 49 млн. леев. Остатки на корсчетах уменьшились на 9 млн. леев. Счета основных средств пополнились на 3,4 млн. леев. Межбанковские обязательства стали меньше на 2 млн. леев. Текущая ликвидность почти не изменилась и составила в конце октября 48,92% при средней ликвидности по системе в 47,62%.

BCR Chişinău

Финансовый результат банка в октябре незначительно, но превышает прибыль сентября на 335 тыс. леев, составляя 3,5 млн. леев. Рентабельность активов растет на 0,04 п.п. и достигает 2,88%. Основными факторами, повлиявшими на формирование прибыли в октябре, можно назвать расходы на обесценение ссуд, процентные доходы и прочие операционные доходы. Расходы на обесценение становятся меньше на 1,2 млн. леев. Но уменьшение процентных доходов (минус 454 тыс. леев) и прочих операционных доходов (минус 710 тыс. леев) почти полностью нивелируют положительное влияние уменьшения расходов на обесценение. Снижение расходов на выплату процентов (минус 217 тыс. леев) и рост доходов от валютных операций (+384 тыс. леев) позволяют компенсировать другие незначительные расходы и удержать финансовый результат октября на уровне прибыли прошлого месяца.

Упоминая снижение процентных расходов, отметим, что большая его часть происходит за счет доходов, полученных от кредитования (минус 352 тыс. леев). Посмотрим в связи с этим на изменения в кредитном портфеле. Совокупный кредитный портфель растет в октябре на 4 млн. леев. Изменения касаются в основном кредитов, выданных в иностранной валюте. Так, остатки по кредитам в долларах США уменьшаются на 1 млн. в леевом эквиваленте, тогда как остатки по кредитам в евро растут на 5 млн. в леевом эквиваленте. Банк активно кредитует промышленно-производственную отрасль экономики. Остатки на ее ссудных счетах в валюте вырастают на 5,4 млн. в леевом эквиваленте. Также кредитуются коммерческие структуры (+3,5 млн. в леевом эквиваленте). Происходят крупные погашения в сельскохозяйственном секторе (минус 1 млн. в леевом эквиваленте). Еще на 1 млн. в леевом эквиваленте уменьшаются остатки по кредитам в области транспорта, телекоммуникаций и развития сети. Прочие кредиты теряют 2 млн. в леевом эквиваленте. Портфель неблагоприятных кредитов за месяц становится меньше на 1 млн. леев, и к концу октября составляет 113 млн. леев.

Изменения в депозитном портфеле диктуются движением средств на валютных счетах юридических лиц. Если депозитный портфель в национальной валюте растет в итоге почти на 8 млн. леев, то валютный портфель «сжимается» почти на 75 млн. в леевом эквиваленте. Текущие счета юридических лиц в леях пополняются почти на 16 млн. леев. Однако со срочных процентных депозитов уходит почти 11 млн. леев. Физические лица пополняют остатки срочных процентных депозитов почти на 1,8 млн. леев. Данной категорией клиентов пополняются счета и в иностранной валюте (+5 млн. в леевом эквиваленте). Из них 1,6 млн. в леевом эквиваленте приходится на срочные процентные депозиты. Однако отток значительной суммы с текущих счетов юридических лиц (минус 79 млн. в леевом эквиваленте) определяет итоговое уменьшение депозитного портфеля на 67 млн. леев.

Рассматривая изменения основных статей баланса, можно отметить уменьшение остатков на корсчетах банка на 80 млн. леев, что вполне соотносится с уменьшением остатков по валютным депозитам. В связи с этим снижается на 1,77 п.п. ликвидность II принципа, но ее показатель остается самым высоким по системе – 66,39%. Остатки наличности растут на 14 млн. леев. На 3 млн. леев уменьшаются прочие финансовые обязательства банка.

Comerţbank

Финансовый результат этого банка в октябре составил 1,7 млн. леев, потеряв в сравнении с сентябрем 925 тыс. леев. Рентабельность активов также уменьшилась на 0,26 п.п., продолжая оставаться самой высокой по системе – 3,59%. Процентные доходы от кредитования выросли на 51 тыс. леев. Но снижение доходов от инвестиций, удерживаемых до погашения, на 62 тыс. леев, определили совокупное снижение процентных доходов на 11 тыс. леев.

Анализ отчета о прибыли и убытках указывает на то, что на формирование прибыли в основном оказали влияние расходы банка. Так, выросли расходы на выплату процентов (+286 тыс. леев). Увеличились административные расходы (+219 тыс. леев). На 474 тыс. леев банк пополнил статью расходов на обесценение ссуд. Портфель неблагоприятных кредитов пополнился при этом еще на 1 млн. леев. Сам кредитный портфель подрос почти на 18 млн. леев. В основном за счет кредитов, выданных в иностранной валюте (+17 млн. в леевом эквиваленте). Рост произошел в равной мере как по кредитам в долларах США (+8 млн. в леевом эквиваленте), так и по кредитам в евро (+9 млн. в леевом эквиваленте).  Портфель кредитов в национальной валюте увеличился на 1 млн. леев. Основные движения в леевом портфеле происходили за счет роста остатков в сельскохозяйственном секторе (+1,8 млн. леев) и промышленно-производственном секторе (+1,5 млн. леев). Погашения в размере от 0,5 млн. леев до 0,8 млн. леев коснулись кредитов, выданных в сфере услуг, секторе пищевой промышленности и кредитов в области строительства. Значительный рост остатков на ссудных счетах в иностранной валюте произошел в секторе пищевой промышленности (+4,5 млн. в леевом эквиваленте), в промышленно-производственном секторе (+5,8 млн. в леевом эквиваленте) и в секторе предприятий, занимающихся торговлей (+6,2 млн. в леевом эквиваленте).

Портфель кредитов в национальной валюте увеличился на 1 млн. леев. Основные движения в леевом портфеле происходили за счет роста остатков в сельскохозяйственном секторе (+1,8 млн. леев) и промышленно-производственном секторе (+1,5 млн. леев). Погашения в размере от 0,5 млн. леев до 0,8 млн. леев коснулись кредитов, выданных в сфере услуг, секторе пищевой промышленности и кредитов в области строительства. Значительный рост остатков на ссудных счетах в иностранной валюте произошел в секторе пищевой промышленности (+4,5 млн. в леевом эквиваленте), в промышленно-производственном секторе (+5,8 млн. в леевом эквиваленте) и в секторе предприятий, занимающихся торговлей (+6,2 млн. в леевом эквиваленте).

Рост депозитного портфеля почти на 65 млн. леев происходил как за счет увеличения леевых остатков (+17 млн. леев), так и за счет роста остатков в иностранной валюте (+48 млн. в леевом эквиваленте). Активно привлекались средства от физических лиц в национальной валюте и размещались в виде срочных процентных депозитов (+24 млн. леев). На 6 млн. леев пополнились срочные процентные депозиты юридических лиц. Однако с текущих счетов в национальной валюте юридических лиц в октябре уходит почти 12 млн. леев. Рост портфеля в иностранной валюте происходит за счет пополнения остатков на беспроцентных депозитах до востребования юридических лиц (+47 млн. в леевом эквиваленте). Также за счет привлечения средств от физических лиц пополняются срочные беспроцентные счета (+2,9 млн. в леевом эквиваленте).

По результатам октября портфель ценных бумаг банка становится больше на 11 млн. леев. Наличность увеличивается на 6 млн. леев. Остатки на корсчетах растут на 42 млн. леев. Соответственно увеличивается и текущая ликвидность до 63,78%, что на 0,82 п.п. выше значения показателя в сентябре (62,96%). Прочие финансовые обязательства увеличиваются почти на 10 млн. леев.

EuroCreditBank

Основополагающим фактором уменьшения прибыли банка в октябре на 1 млн. леев по сравнению с сентябрем стало снижение доходов от курсовых разниц-нетто (минус 1,6 млн. леев). Рентабельность активов потеряла 0,23 п.п. и вышла за границу 3%, остановившись на значении 2,91%, что тоже довольно высокий результат по системе, так как средний показатель составляет 2,27%.

Анализ отчета о прибыли и убытках демонстрирует борьбу доходов с расходами, смещаясь главным образом к уменьшению расходов. Так, уменьшаются расходы на выплату процентов (минус 278 тыс. леев), расходы от сборов и комиссий снижаются на 506 тыс. леев, на 156 тыс. леев уменьшаются административные расходы. Процентные доходы, полученные от кредитования, растут на 136 тыс. леев. Но на 135 тыс. меньше получено доходов от инвестиций, удерживаемых до погашения. Также на 225 тыс. падают непроцентные доходы от сборов и комиссий. И как следствие всего этого финансовый результат в октябре составил 517 тыс. леев.

Кредитный портфель увеличивается за октябрь на 6,9 млн. леев. В основном за счет роста остатков по кредитам, полученным в национальной валюте (+3,6 млн. леев) и кредитов в евро (+3,3 млн. в леевом эквиваленте). Рост остатков по леевым кредитам затрагивает в основном такие отрасли, как кредиты на приобретение/строительство недвижимости (+2,7 млн. леев), кредиты, выданные в сфере услуг (+1,8 млн. леев) и коммерческие кредиты (+1 млн. леев). Наблюдается крупное погашение в сельскохозяйственной отрасли (минус 1,3 млн. леев). Увеличение кредитного портфеля в евро происходит из-за кредитования небанковского финансового сектора (+3,7 млн. в леевом эквиваленте). Существенных изменений в качестве кредитного портфеля не наблюдается. Небольшой рост неблагоприятных кредитов на 140 тыс. леев формирует показатель в размере 15,84 млн. леев.

Рост депозитного портфеля на 10 млн. леев становится возможным благодаря юридическим лицам. Так, остатки на текущих счетах в национальной валюте пополняются ими на 8 млн. леев. Тогда как со срочных процентных счетов физических лиц уходят 3,7 млн. леев. Такая же картина проявляется и в валютном портфеле. Только на этот раз физические лица выводят средства со своих текущих счетов (минус 2,3 млн. в леевом эквиваленте). Юридические лица спасают ситуацию, пополняя свои текущие беспроцентные счета на 7 млн. в леевом эквиваленте. В итоге можно сказать, что депозитная политика банка в исследуемом промежутке времени тяготеет в большей степени к привлечению средств от юридических лиц.

Знакомство с изменениями основных позиций баланса показывает сворачивание объема наличности в октябре почти на 12 млн. леев. Рост остатков на корсчетах на 9,5 млн. леев. Увеличивается портфель ценных бумаг на 3,4 млн. леев. Рост межбанковских обязательств достигает 1 млн. леев. Происходит небольшое снижение текущей ликвидности на 1,15 п.п. до значения 59,62% при средней ликвидности по системе в 47,62%.

ProCreditBank

Октябрь для банка проходил под знаком «сжатия» кредитного и депозитного портфелей. Так, совокупный кредитный портфель уменьшился на 52 млн. леев. Почти на 55 млн. леев снизились остатки по ссудным счетам в национальной валюте. Почти на 4 млн. в леевом эквиваленте уменьшаются остатки по кредитам, выданным в евро. Остатки на счетах в долларах США, напротив, растут на 6 млн. в леевом эквиваленте.

Крупные погашения кредитов, выданных в национальной валюте, затронули сельскохозяйственный сектор (минус 24 млн. леев) и физических лиц, которые осуществляют предпринимательскую деятельность (минус 21 млн. леев), секторы услуг (минус 12 млн. леев) и пищевой промышленности (минус 4 млн. леев). Продолжилось кредитование в области промышленного производства (+5,4 млн. леев), торговли (+4,9 млн. леев) и сектора транспорта, телекоммуникаций и развития сети (+2 млн. леев).

Крупные движения в валютном кредитном портфеле коснулись области сельского хозяйства (+2 млн. в леевом эквиваленте), сектора транспорта, телекоммуникаций и развития сети (+5 млн. в леевом эквиваленте) и коммерческого сектора (минус 4 млн. в леевом эквиваленте). Портфель неблагоприятных кредитов вырос еще на 3 млн. леев и достиг уровня в 214 млн. леев. В связи с уменьшением кредитного портфеля процентные доходы от кредитования снизились в октябре на 3,9 млн. леев. Снижение расходов на выплату процентов (минус 1 млн. леев) связано с уменьшением депозитного портфеля банка на 91 млн. леев.

Отчет о структуре депозитного портфеля показывает, что в основном происходил отток средств со счетов в национальной валюте (минус 89 млн. леев). Из них 87 млн. леев приходится на срочные процентные депозиты. Остатки на этих счетах у физических лиц уменьшились в октябре на 59 млн. леев, а юридических лиц – почти на 28 млн. леев. Движение по валютным депозитным счетам также проходило под влиянием оттока средств со счетов физических лиц (минус 6 млн. в леевом эквиваленте). Юридические лица пополнили депозитные счета в иностранной валюте на 4 млн. в леевом эквиваленте. В основном росли остатки на процентных текущих счетах.

Говоря о прибыли и убытках, отметим еще два основных фактора, повлиявших на формирование финансового результата этого банка в октябре. Речь идет об уменьшении расходов на обесценение ссуд (минус 1,3 млн. леев) и расходов, связанных с налогообложением (минус 1,5 млн. леев). В результате прибыль банка составила 516 тыс. леев, отстав от финансового результата сентября на 478 тыс. леев. Рентабельность активов чуть снизилась до 1,14%.

Наличность в кассах и банкоматах на конец октября выросла на 11 млн. леев. Остатки на кор-счетах уменьшились на 57 млн. леев. Также уменьшилась задолженность банка по прочим финансовым обязательствам на 16 млн. леев. Ликвидность II принципа почти не изменилась в сравнении с сентябрем и составила 39,67% против 39,78% в сентябре.■

Добавление комментария