Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

Ущербное требование

В последние полгода все ощутимее и заметнее становится замедление, испытываемое в своем развитии ведущими банками страны, не говоря уже о средних и малых банках. Первое, что бросается в глаза при более глубоком и детальном изучении причин такого явления, это - чрезмерно высокие требования к достаточности капитала банков с учетом рисков.

В Молдове незаметен ни кредитный бум, ни перегрев экономики, которые, согласно рекомендациям Базельского Комитета, служат для органа надзора первыми убедительными аргументами в пользу повышения требований к минимальной достаточности капитала с учетом имеющихся на рынке рисков. И, тем не менее, требования к этому показателю в банковской системе Молдовы остаются самыми высокими по сравнению с другими странами региона.

Что преследует Центральный банк любой страны, когда прибегает к введению ограничений по достаточности капитала с учетом появляющихся рисков?

Чтобы найти ответ на этот вопрос, давайте попытаемся разобраться с понятием «достаточности капитала». Капитал банку необходим для поддержания его финансовых активов с целью обеспечения обязательств акционеров для защиты вкладчиков от неожиданных потерь банка. В связи с распределением полученной прибыли на выплату дивидендов акционерам банка капитал имеет тенденцию к уменьшению. Поэтому необходимо поддерживать его на определенном «достаточном» уровне.

В практике существует много способов вычисления показателей достаточности капитала: от простого соотношения капитала банка и суммы всех активов или обязательств, расчета коэффициента «свободного» капитала до соотношения капитала банка с активами, взвешенными с учетом риска потери части их стоимости. Коэффициент достаточности капитала можно определить отношением:

Капитал банка

Сумма депозитов

Другим показателем достаточности капитала является соотношение:

Капитал банка

Сумма активов

Или

Собственные средства

Итог актива баланса-нетто

Достаточность капитала может быть определена также соотношением:

Капитал банка

Сумма активов, взвешенных с учетом риска их потерь

Именно последний вариант расчета, базирующийся на стандартах, разработанных Базельским Комитетом по эффективному банковскому надзору, применяется в Молдове.

Данная формула, на самом деле, наиболее эффективна для анализа достаточности капитала, поскольку «неправильный» состав и «плохое» качество портфеля активов относятся к числу главных причин банковских крушений. В этом методе расчета требования к капиталу банка увязаны с постоянно меняющимся объе-мом рисков, связанных с активными операциями банка. В нем обозначена необходимость соответствующего капитального обеспечения указанных рисков.

Коэффициент достаточности капитала позволяет увязать степень рискованности активов с уровнем капитализации банка. При расчете знаменателя этого показателя из суммы всех активов исключаются наиболее надежные элементы:

- наличность;

- портфель государственных ценных бумаг.

Другими словами, исключается вся та часть активов, которая имеет нулевую степень риска. В то же время все инвестиции в основные фонды и долгосрочные активы считаются со 100% степенью риска.

Стабильность экономики во многом предопределяется уровнем финансовой устойчивости банковской системы страны, а также способностью банков в наибольшей степени удовлетворять потребности всех отраслей экономики банковскими услугами. При этом банки должны стимулировать рост эффективности предпринимательской деятельности.

Национальный банк Молдовы (НБМ) проводит активную политику в области регулирования и надзора за деятельностью банков. Его цель достаточно ясна: недопущение вовлечения банков в чрезмерно рискованные операции.

В 1998 г. НБМ увеличил коэффициент достаточности капитала с учетом риска с 8% до 10%, но уже через год, в 1999 г., он поднял его до 12%, обосновывая увеличение необходимостью поглощения дополнительного уровня рисков, связанных с функционированием банков в экономической среде, подверженной рыночным реформам и преобразованиям.

Начиная с 30 июня 2012 г. банки должны иметь и постоянно поддерживать коэффициент достаточности капитала с учетом риска в размере не менее 16%, что превышает установленный Базельским Комитетом стандарт в размере 8% в два раза.

Практика функционирования банковской системы при повышенной планке норматива достаточности капитала до 16% показала, что банки в таких «жестких условиях» не могут стимулировать рост эффективности предпринимательской деятельности. Такой высокий норматив сковывает их деятельность, «стреноживает» - ставит путы на ноги, не позволяя быстро двигаться и развиваться.

Но, с другой стороны, поддержание капитала на достаточном уровне позволяет «застраховать» банк, обеспечить ему надежное и прочное положение на рынке. Однако чрезмерная бдительность и перестраховка может привести к ситуации, способной парализовать динамичное и устойчивое развитие банков.

Со стороны складывается такое впечатление, что ведущие банки оказались в ситуации лошади со связанными ногами, которую неустанно подгоняют ударами плети по спине, дабы она двигалась быстрее.

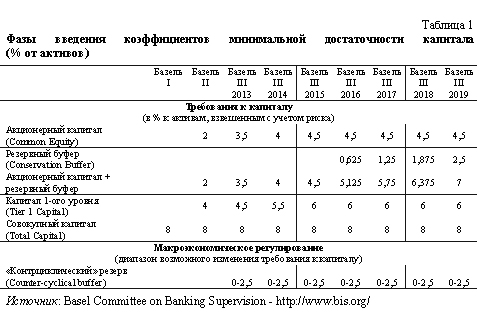

Ряд экспертов склоняется к тому, что в ситуации, которая на данный момент сложилась в экономике РМ, достаточность капитала банков в размере 12% - это коэффициент их «страхования» от чрезмерных рисков, тогда как показатель в 16% представляется уже неким «перестраховочным» коэффициентом. В таблице 1 дана динамика уровня требований Базельского Комитета к коэффициенту минимальной достаточности капитала с учетом риска, адресованных финансовым организациям ЕС. Как видно из таблицы, до 2019 г. требования остаются неизменными, а сама величина показателя нормативного капитала составляет 8% от активов банка.

В таблице 1 дана динамика уровня требований Базельского Комитета к коэффициенту минимальной достаточности капитала с учетом риска, адресованных финансовым организациям ЕС. Как видно из таблицы, до 2019 г. требования остаются неизменными, а сама величина показателя нормативного капитала составляет 8% от активов банка.

Знакомясь с этими данными, невольно возникает вопрос: почему же для банков Молдовы регулятор установил столь дискриминационную величину минимальной достаточности капитала в 16%. Ведь это же в целых два раза (!!!) превышает базельские требования?

Да, один из принципов, разработанных Базельским Комитетом по банковскому надзору, определяет, что «органы надзора должны устанавливать для банков умные и соответствующие минимальные требования по достаточности капитала, отражающие риски, которым подвергается банк».

Да, Базель III, возникший как реакция на глобальный финансовый кризис 2008 г. и в качестве одной из основных причин кризиса выделявший провалы пруденциального регулирования деятельности финансовых посредников, установил, что если регулятор считает, что в стране наблюдаются кредитный бум, или перегрев экономики или иные проблемы, он может повышать требования к достаточности капитала. И действительно: НБМ при установлении нормативов изначально исходит из понимания более высоких рисков молдавской экономики.

Нам представляется, что двойное увеличение требований минимальной достаточности капитала по отношению к последним базельским рекомендациям является чрезмерной и даже дискриминационной мерой по отношению к банкам, кредитующим реальный сектор экономики.

Регулятор установил для банков достаточно жесткие ограничения по выдаче кредитов в руки одному заемщику или группе связанных лиц, лимитов на выдачу кредитов аффилированным лицам, ограничения для агрегированной величины 10 самых больших кредитов.

Все эти требования позволяют НБМ постоянно поддерживать концентрацию кредитного портфеля банков на таком уровне, который вполне достаточен для обеспечения защиты финансового учреждения от возможной потери капитала из-за «плохих» кредитов.

Вот почему увеличение НБМ с 30 июня 2014 г. требования поддержания минимальной достаточности капитала с учетом риска с 12% сразу до 16% можно назвать «перестраховочной» мерой, ограничивающей и даже сковывающей эффективное развитие банков Молдовы.

Сложности с обеспечением ужесточившихся требований к достаточности капитала банки испытали сразу при переходе на международные стандарты, применяемые для оценки и расчета капитала. Банки опробовали на себе эти расценки в мае 2014 г. Уже первые «примерки» и «прикидки» показали, что определяемый показатель достаточности капитала заметно идет вниз, причем сразу на 5-6-7-8 позиций, вплотную приближаясь к установленной регулятором норме не ниже 16%.

По новым требованиям все залоги банков, которые в недвижимости – дома и квартиры, подпадают под 50% риска, тогда как другое залоговое имущество – оборудование, продукция, которое в виде залога при кредитовании закладывают банкам предприятия и компании, на все 100% считается рискованным, чего до июня 2014 г. не было. Такая оценка существенным образом повлияла на показатель достаточности капитала банков, которые физически не в состоянии генерировать так быстро и так много прибыли.

Переходом на новую и гораздо более «жесткую» оценку с учетом рисков показателя достаточности капитала регулятор преследует цель перехода банковской системы с Базеля I сразу к требованиям и регламентам Базеля III, что весьма чувствительно, да и не так легко, как может показаться.

Очевидно, что в усилении этих требований с учетом рисков регулятору следует придерживаться более гибкой политики. Она не должна быть чрезмерно требовательной, жесткой и болезненной. Гораздо лучше, если политика будет сглаживать остроту восприятия рисков, делая сам процесс трансформации мягким. Это предотвратит ненужные шоки и потрясения для банков, которые будут в состоянии снабжать реальный сектор экономики столь необходимыми ресурсами.

Анализируя показатели достаточности капитала банков с учетом существующих рисков, можно сказать, что у целой когорты банков он близок к минимально допустимой черте. Но есть и банки, которые научились «дружить» с рисками, имея за счет этого высокие показатели достаточности капитала: 21, 22, 23, 29, 63, 101 и даже 126(!).

Что касается показателей с трехзначными цифрами, то в голову приходит две цели, которые могут преследовать менеджеры этих банков: максимальная капитализация с целью продажи, либо ожидание падения в пропасть. Правильным будет заметить, что такие высокие показатели достаточности капитала представляются из области ирреального, хотя это дело акционеров банков.

И еще. Если сравнивать показатель достаточности капитала молдавских банков с аналогичным показателем в странах Евросоюза, то там его величина у подавляющего большинства банков на уровне 8%. Понятно, что они функционируют в других условиях, а главное, экономика, которую банки обслуживают, как говорится, несравнима с молдавской экономикой. Но даже с условием такой особенности, политика регулятора в вопросе достаточности капитала с учетом существующих рисков должна быть гибче и восприимчивее к тому, как развиваются и чем живут банки. Ведь штука не в том, чтобы установить «грозный» параметр и забыть про него. Куда правильнее, а главное, эффективнее, смотреть на тенденции и анализировать движения в развитии банков, обращая пристальное внимание на скорость в этом процессе, динамику и устойчивость, чтобы в определенный момент все это вмиг не замерзло, перестав расти.■

Добавление комментария