Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

Рост кредитного тренда

Интерес граждан к ипотеке в 2019 г. вырос на фоне привлекательных процентных ставок и действия государственной программы поддержки граждан, желающих обзавестись собственным домом или квартирой, что заметно оживило рынок жилья и повысило стоимость квадратного метра жилья.

Кредитование реального сектора экономики тоже находится на подъеме, о чем свидетельствуют данные социально-экономического развитии РМ, ежемесячно предоставляемые министерством экономики и инфраструктуры. Так, сальдо кредитов в экономике увеличилось на 1 сентября на 13,2% по сравнению с аналогичным периодом 2018 г. и составило 43,3 млрд. леев. Объем кредитов в иностранной валюте вырос на 2,2%, а в национальной валюте - на 21,4%.Министерсто обращает внимание на то, что банки неохотно предоставляют кредиты, учитывая высокие требования к их резервам и прибыльности. Максимальная доля кредитов, выданных в 2019 г., приходится на кредиты для торговли - 22,8%, на потребление пришлось 16,3%, на покупку или строительство недвижимости - 14%, на пищевую промышленность - 8,7%.

Наиболее заметный рост зафиксирован в кредитовании покупки/строительства жилья, объем которого на 1 сентября увеличился на 43,5% (2,2 млрд. леев) по сравнению с аналогичным периодом 2018 г. Наряду с другими важными факторами увеличение спроса на ипотечные кредиты обусловлено реализацией программы «Первый дом», которая предусматривает различные льготы гражданам в возрасте от 18 до 45 лет при получении кредитов для приобретения собственного жилья.

После старта программы в марте 2018 г. ею воспользовались 3,5 тыс. человек. Общая стоимость приобретенной недвижимости достигла 1,78 млрд. леев. Сумма активных гарантий государства составила 891 млн. леев. Средний возраст заявителей - 31 год, средняя площадь приобретенного жилья - 60 кв. м, а средняя цена – 588,2 тыс. леев ($33,8 тыс.). Большинство приобретенного в рамках программы жилья расположено в городах, а на селе только 6%.

Министр финансов, Наталья Гаврилицэ, объявила, что программа будет продолжаться до тех пор, пока она, во-первых, востребована гражданами РМ, а во-вторых, пока соответствует государственной налоговой политике.

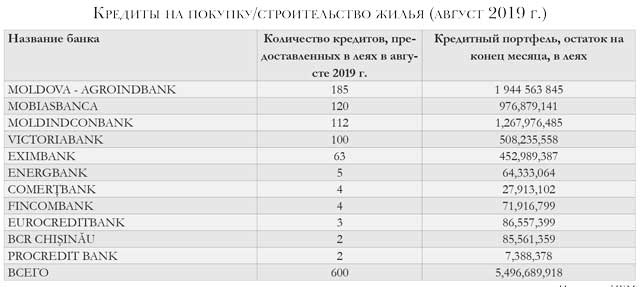

По данным Национального банка (НБМ), на 1 сентября 2019 г. кредиты на приобретение/строительство недвижимости, предоставленные банками физическим лицам, увеличились на 2,2 млрд. леев по сравнению с аналогичным периодом 2018 г. и достигли 5,49 млрд. леев.

Количество выданных кредитов в период отчетного месяца составило 600 (392 в августе 2018 г.).

Moldova-Agroindbank занимает первое место по величине кредитного портфеля, предназначенного для покупки/строительства жилья гражданами РМ. Его стоимость на конец августа составляла 1,94 млрд. леев. Вторую позицию занимает Moldindconbank - 1,26 млрд. леев, а третью – Mobiasbanca с 976,8 млн. леев.

Четвертую и пятую позиции занимают Victoriabank и Eximbank с объемами портфелей в размере 508,2 млн. леев и 452,9 млн. леев соответственно. За ними следует Eurocreditbank с портфелем в 86,5 млн. леев, BCR Chişinău - 85,56 млн. леев, Fincombank - 71,9 млн. леев и Energbank - 64,33 млн. леев.

Наименьшие ипотечные портфели сформировали Comerţbank и Procredit Bank - 27,9 млн. леев и 7,38 млн. леев соответственно.

Большинство ипотечных кредитов в августе 2019 г. предоставлены Moldova-Agroindbank. Банк выдал 185 кредитов. За ним следуют Mobiasbanca (120) и Moldindconbank (112). Victoriabank выдал в августе 100 кредитов, Eximbank - 63, а Energbank - 5. Остальные банки выдали в этом месяце менее пяти кредитов.

Корреспонденты журнала Б&Ф проанализировали сайты коммерческих банков и выяснили, в каком из них выгоднее было получать ипотечный кредит.

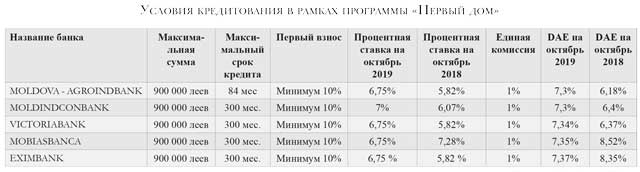

Эффективная процентная ставка (DAE) в рамках программы «Первый дом» в среднем по банковской системе составляет 7,3%. Стоит отметить, что за год некоторые банки подняли ставки по этому виду кредитования, в то время как другие, наоборот, снизили. В конце 2018 г. показатель DAE варьировал от минимального значения в 6,18% до максимального уровня в 8,52%.

Moldova Agroindbank (MAIB) и Moldindconbank (MICB) на данный момент выдают кредиты в рамках программы «Первый дом» на самых привлекательных условиях. У этих системных банков значение кредитов DAE составляет 7,3%.

С прошлого года MAIB увеличил эффективную ставку на 1,12%, а MICB – на 0,9%. Стоит отметить, что в этом году MAIB уменьшил максимальный срок кредита до 7 лет, в то время как остальные четыре банка, которые участвуют в программе, предлагают кредиты сроком на 20 лет.

DAE кредита в Victoriabank составляет 7,34%. За год банк увеличил эффективную ставку в рамках госпрограммы «Первый дом» на 0,97%. В то же время для держателей банковских карт Victoriabank ипотечный кредит обходится дешевле. Банк предлагает своим клиентам самую привлекательную эффективную ставку на рынке - 6,81%.

В настоящее время выше также ставки стали и в Mobiasbanca, и в Eximbank-e - 7,35% и 7,37% соответственно. Но в целом по году два этих иностранных банка (венгерский и итальянский) снизили DAE по ипотечному кредитованию. В конце 2018 г. у Mobiasbanca была самая высокая эффективная ставка - 8,52%, а у Eximbank-а - 8,35%.

Кроме государственной программы «Первый дом», банки предлагают широкий спектр собственных ипотечных продуктов. Их банки рекомендуют для приобретения, строительства, расширения квартир, покупки в собственность земельного участка для строительства или рефинансирования кредита на недвижимость, предоставленного другим банковским или небанковским кредитным учреждением.

В портфеле Moldova Agroindbank существуют три ипотечных предложения - кредит для недвижимости; ипотека для трудовых мигрантов и кредит для недвижимости Avanti. Процентная ставка по первым двум видам кредитования составляет 7,5% (7% - для клиентов с хорошей историей кредитования в банке), а DAE – 9,43%. Кредиты выдаются сроком на 20 лет.

DAE кредита для недвижимости Avanti составляет 9,4% с максимальным сроком его погашения 30 лет.

Кредит AVANTI предоставляется лицам в возрасте 21-35 лет независимо от того, работают они на территории РМ или за рубежом, а также получателям денежных переводов из-за границы. Во всех трех случаях максимальная сумма финансирования составляет 3 млн. леев. Если ранее личное участие заявителя составляло 30% от стоимости жилья, то на данный момент банк финансирует до 100% стоимости всего ипотечного проекта.

MICB предлагает кредит на недвижимость сроком на 20 лет. Максимальная сумма, которой может воспользоваться бенефициар кредита, - 100% от стоимости проекта ипотеки, но не выше 2,5 млн. леев. Процентная ставка по данному виду кредитования составляет 8,5%. В то же время с 1 сентября банк запустил осеннее предложение, которое будет действовать до конца 2019 г., уменьшив ставку до 5%. При этом снижение процентной ставки не повлияло на DAE, которая по-прежнему остается на уровне 9,5%.

В портфеле Victoriabank клиенты могут получить два ипотечных предложения: ипотечный кредит от Victoriabank и кредит Renaissance City.

Максимальный срок выдачи кредита – 25 лет, а сумма кредита – до 80% стоимости проекта или до 100% в том случае, если предоставлено в залог дополнительное имущество заемщика. Процентная ставка для держателей зарплатных карт Victoriabank составляет 9,08%, а стандартная процентная ставка - 9,58%. Максимальная сумма, которую предоставляет банк для ипотечного финансирования, превышает 1 млн. леев.

Эффективная годовая процентная ставка для суммы кредита до 1 млн. леев находится на уровне 10,08 %, а для держателей зарплатных карт она опустилась до 9,54%. Для суммы кредита больше 1 млн. леев DAE составляет 10%, а для держателей зарплатных карт - 9,46%.

За рассмотрение заявки на кредит до 1 млн. леев заявитель должен оплатить комиссию в размере 1000 леев, а для суммы более 1 млн. леев - 1500 леев. Это самые высокие комиссии за рассмотрение заявки среди 11 банков.

Кредит Renaissance City выдается для покупки дома в жилом комплексе, который расположен в двух километрах от Кишинева, по трассе Кишинев - Стрэшень. Комплекс сдан в эксплуатацию холдингом Elita-5 в партнерстве с Victoriabank в 2011 г. Общая площадь комплекса - 3,2 га, на которых расположено 54 коттеджа.

Для покупки здесь коттеджа Victoriabank предлагает кредит до 10 млн. леев на срок до 15 лет. Процентная ставка варьирует: первый год – 1%, второй – 3%, третий – 5%, начиная с 4-го года – 7%. Эффективная годовая процентная ставка кредита Renaissance City находится на уровне 6,04%.

Mobiasbanca предлагает кредиты на недвижимость в леях и в твердой валюте. Кредиты выдаются на срок до 20 лет со льготным периодом до 12 месяцев.Mobiasbanca является единственным банком, который предоставляет льготный период в таком виде финансирования. Максимальная сумма по данному виду финансирования составляет 10 млн. в леях и 1 млн. в евро и долларах США. Годовой процент в леях составляет 7%, в евро - 6%, а в долларах - 5,87%. Эффективная годовая процентная ставка на сайте банка не указана.

Кроме того, банк располагает собственным ипотечным центром, где клиенты могут получить дельные советы по выбору жилья, а также необходимую помощь, чтобы на выгодных условиях найти и приобрести собственный дом, правильно при этом оформив все документы.

Eximbank предлагает для своих клиентов ипотечный кредит FAMIGLIA. Банк финансирует покупку жилья стоимостью до 2 млн. леев и на срок 20 лет.

Фиксированная процентная ставка в Eximbank-е составляет 8,95%, действующая первые три года, а начиная с четвёртого применяется плавающая процентная ставка (RDNA+4,2%). Эффективная процентная ставка составляет 8,94%. Eximbank - единственный банк, который не взимает комиссий за рассмотрение и выдачу кредита, а также за его ежемесячное обслуживание.

На сайте ProCredit Bank нет никакой информации об ипотечном кредитовании. Скорее всего это связано с новой стратегией банка. Целевая группа клиентов ProCredit Bank теперь в основном малые и средние предприятия, которым он предлагает широкий спектр банковских услуг в области финансирования, платежей, депозитов.

В стратегии на 2019 г. указано, что банк сосредоточен на развитии культуры сбережений и финансовой ответственности, а также на сокращении объемов операций с наличными деньгами. Поэтому ProCredit Bank не продвигает потребительское финансирование, а фокусируется на простоте доступа к долгосрочным сбережениям. Соответственно в разделе об условиях предоставления кредитов для физических лиц указаны только различные виды кредитов овердрафт.

Еnergbank предлагает ипотеку Casa Ta со сроком кредитования до 15 лет. Максимальная сумма кредита - 1 млн. леев, а ставка по нему - 7%. DAE составляет 9,16%.

Жилищную ипотеку Fincombank финансирует до 80% от предоставленной клиентом сметы расходов, а также до 100% при дополнительном залоге в виде недвижимого имущества. Процент за пользование кредитом - 9,3%, DAE - 9,16%.

Comerţbank в рамках ипотечного кредитования выдает до 2 млн. леев под 7,5% сроком до 15 лет. DAE составляет 7,66%.

Кредит «Мой дом» Eurocreditbank выдает под 8,9% на срок до 20 лет. Максимальная сумма кредита - 2,5 млн. леев, а годовая эффективная процентная ставка составляет 11,40%.

BCR Acasă выдается банком на срок до 25 лет. Максимальная сумма кредита - 2,5 млн. леев, а процент по кредиту - 10%. Стандартное значение DA – 12,8%, или 11,7%, если клиент получает зарплату на карту BCR Chişinău. Это самое высокое DAE на рынке в сегменте ипотечного кредитования.

Если говорить о ценах на недвижимость, то, по данным биржи недвижимости LARA, в октябре они варьировали от 436 евро до 624 евро за кв. метр. Все зависит от района и площади квартиры. Цены на 1-комнатные квартиры варьируют от 588 до 624 евро за метр, на 2-комнатные от 568 до 585 евро. За 3-комнатную квартиру придется заплатить от 479 до 509 евро за метр. Чем больше площадь, тем дешевле обходится покупателям цена квадратного метра жилья. Соответственно самая низкая стоимость в 4-комнатных квартирах, где цены варьируют от 436 до 490 евро. Самые высокие цены в Центре и на Рышкановке.

Динамика изменения цен показывает, что средняя цена на жилую недвижимость в размере 533 евро за метр незначительно увеличилась по сравнению с октябрем 2018 г. Тогда средняя цена составляла 524 евро.■

Наиболее заметный рост зафиксирован в кредитовании покупки/строительства жилья, объем которого на 1 сентября увеличился на 43,5% (2,2 млрд. леев) по сравнению с аналогичным периодом 2018 г. Наряду с другими важными факторами увеличение спроса на ипотечные кредиты обусловлено реализацией программы «Первый дом», которая предусматривает различные льготы гражданам в возрасте от 18 до 45 лет при получении кредитов для приобретения собственного жилья.

После старта программы в марте 2018 г. ею воспользовались 3,5 тыс. человек. Общая стоимость приобретенной недвижимости достигла 1,78 млрд. леев. Сумма активных гарантий государства составила 891 млн. леев. Средний возраст заявителей - 31 год, средняя площадь приобретенного жилья - 60 кв. м, а средняя цена – 588,2 тыс. леев ($33,8 тыс.). Большинство приобретенного в рамках программы жилья расположено в городах, а на селе только 6%.

Министр финансов, Наталья Гаврилицэ, объявила, что программа будет продолжаться до тех пор, пока она, во-первых, востребована гражданами РМ, а во-вторых, пока соответствует государственной налоговой политике.

По данным Национального банка (НБМ), на 1 сентября 2019 г. кредиты на приобретение/строительство недвижимости, предоставленные банками физическим лицам, увеличились на 2,2 млрд. леев по сравнению с аналогичным периодом 2018 г. и достигли 5,49 млрд. леев.

Количество выданных кредитов в период отчетного месяца составило 600 (392 в августе 2018 г.).

Moldova-Agroindbank занимает первое место по величине кредитного портфеля, предназначенного для покупки/строительства жилья гражданами РМ. Его стоимость на конец августа составляла 1,94 млрд. леев. Вторую позицию занимает Moldindconbank - 1,26 млрд. леев, а третью – Mobiasbanca с 976,8 млн. леев.

Четвертую и пятую позиции занимают Victoriabank и Eximbank с объемами портфелей в размере 508,2 млн. леев и 452,9 млн. леев соответственно. За ними следует Eurocreditbank с портфелем в 86,5 млн. леев, BCR Chişinău - 85,56 млн. леев, Fincombank - 71,9 млн. леев и Energbank - 64,33 млн. леев.

Наименьшие ипотечные портфели сформировали Comerţbank и Procredit Bank - 27,9 млн. леев и 7,38 млн. леев соответственно.

Большинство ипотечных кредитов в августе 2019 г. предоставлены Moldova-Agroindbank. Банк выдал 185 кредитов. За ним следуют Mobiasbanca (120) и Moldindconbank (112). Victoriabank выдал в августе 100 кредитов, Eximbank - 63, а Energbank - 5. Остальные банки выдали в этом месяце менее пяти кредитов.

Корреспонденты журнала Б&Ф проанализировали сайты коммерческих банков и выяснили, в каком из них выгоднее было получать ипотечный кредит.

Эффективная процентная ставка (DAE) в рамках программы «Первый дом» в среднем по банковской системе составляет 7,3%. Стоит отметить, что за год некоторые банки подняли ставки по этому виду кредитования, в то время как другие, наоборот, снизили. В конце 2018 г. показатель DAE варьировал от минимального значения в 6,18% до максимального уровня в 8,52%.

Moldova Agroindbank (MAIB) и Moldindconbank (MICB) на данный момент выдают кредиты в рамках программы «Первый дом» на самых привлекательных условиях. У этих системных банков значение кредитов DAE составляет 7,3%.

С прошлого года MAIB увеличил эффективную ставку на 1,12%, а MICB – на 0,9%. Стоит отметить, что в этом году MAIB уменьшил максимальный срок кредита до 7 лет, в то время как остальные четыре банка, которые участвуют в программе, предлагают кредиты сроком на 20 лет.

DAE кредита в Victoriabank составляет 7,34%. За год банк увеличил эффективную ставку в рамках госпрограммы «Первый дом» на 0,97%. В то же время для держателей банковских карт Victoriabank ипотечный кредит обходится дешевле. Банк предлагает своим клиентам самую привлекательную эффективную ставку на рынке - 6,81%.

В настоящее время выше также ставки стали и в Mobiasbanca, и в Eximbank-e - 7,35% и 7,37% соответственно. Но в целом по году два этих иностранных банка (венгерский и итальянский) снизили DAE по ипотечному кредитованию. В конце 2018 г. у Mobiasbanca была самая высокая эффективная ставка - 8,52%, а у Eximbank-а - 8,35%.

Кроме государственной программы «Первый дом», банки предлагают широкий спектр собственных ипотечных продуктов. Их банки рекомендуют для приобретения, строительства, расширения квартир, покупки в собственность земельного участка для строительства или рефинансирования кредита на недвижимость, предоставленного другим банковским или небанковским кредитным учреждением.

В портфеле Moldova Agroindbank существуют три ипотечных предложения - кредит для недвижимости; ипотека для трудовых мигрантов и кредит для недвижимости Avanti. Процентная ставка по первым двум видам кредитования составляет 7,5% (7% - для клиентов с хорошей историей кредитования в банке), а DAE – 9,43%. Кредиты выдаются сроком на 20 лет.

DAE кредита для недвижимости Avanti составляет 9,4% с максимальным сроком его погашения 30 лет.

Кредит AVANTI предоставляется лицам в возрасте 21-35 лет независимо от того, работают они на территории РМ или за рубежом, а также получателям денежных переводов из-за границы. Во всех трех случаях максимальная сумма финансирования составляет 3 млн. леев. Если ранее личное участие заявителя составляло 30% от стоимости жилья, то на данный момент банк финансирует до 100% стоимости всего ипотечного проекта.

MICB предлагает кредит на недвижимость сроком на 20 лет. Максимальная сумма, которой может воспользоваться бенефициар кредита, - 100% от стоимости проекта ипотеки, но не выше 2,5 млн. леев. Процентная ставка по данному виду кредитования составляет 8,5%. В то же время с 1 сентября банк запустил осеннее предложение, которое будет действовать до конца 2019 г., уменьшив ставку до 5%. При этом снижение процентной ставки не повлияло на DAE, которая по-прежнему остается на уровне 9,5%.

В портфеле Victoriabank клиенты могут получить два ипотечных предложения: ипотечный кредит от Victoriabank и кредит Renaissance City.

Максимальный срок выдачи кредита – 25 лет, а сумма кредита – до 80% стоимости проекта или до 100% в том случае, если предоставлено в залог дополнительное имущество заемщика. Процентная ставка для держателей зарплатных карт Victoriabank составляет 9,08%, а стандартная процентная ставка - 9,58%. Максимальная сумма, которую предоставляет банк для ипотечного финансирования, превышает 1 млн. леев.

Эффективная годовая процентная ставка для суммы кредита до 1 млн. леев находится на уровне 10,08 %, а для держателей зарплатных карт она опустилась до 9,54%. Для суммы кредита больше 1 млн. леев DAE составляет 10%, а для держателей зарплатных карт - 9,46%.

За рассмотрение заявки на кредит до 1 млн. леев заявитель должен оплатить комиссию в размере 1000 леев, а для суммы более 1 млн. леев - 1500 леев. Это самые высокие комиссии за рассмотрение заявки среди 11 банков.

Кредит Renaissance City выдается для покупки дома в жилом комплексе, который расположен в двух километрах от Кишинева, по трассе Кишинев - Стрэшень. Комплекс сдан в эксплуатацию холдингом Elita-5 в партнерстве с Victoriabank в 2011 г. Общая площадь комплекса - 3,2 га, на которых расположено 54 коттеджа.

Для покупки здесь коттеджа Victoriabank предлагает кредит до 10 млн. леев на срок до 15 лет. Процентная ставка варьирует: первый год – 1%, второй – 3%, третий – 5%, начиная с 4-го года – 7%. Эффективная годовая процентная ставка кредита Renaissance City находится на уровне 6,04%.

Mobiasbanca предлагает кредиты на недвижимость в леях и в твердой валюте. Кредиты выдаются на срок до 20 лет со льготным периодом до 12 месяцев.Mobiasbanca является единственным банком, который предоставляет льготный период в таком виде финансирования. Максимальная сумма по данному виду финансирования составляет 10 млн. в леях и 1 млн. в евро и долларах США. Годовой процент в леях составляет 7%, в евро - 6%, а в долларах - 5,87%. Эффективная годовая процентная ставка на сайте банка не указана.

Кроме того, банк располагает собственным ипотечным центром, где клиенты могут получить дельные советы по выбору жилья, а также необходимую помощь, чтобы на выгодных условиях найти и приобрести собственный дом, правильно при этом оформив все документы.

Eximbank предлагает для своих клиентов ипотечный кредит FAMIGLIA. Банк финансирует покупку жилья стоимостью до 2 млн. леев и на срок 20 лет.

Фиксированная процентная ставка в Eximbank-е составляет 8,95%, действующая первые три года, а начиная с четвёртого применяется плавающая процентная ставка (RDNA+4,2%). Эффективная процентная ставка составляет 8,94%. Eximbank - единственный банк, который не взимает комиссий за рассмотрение и выдачу кредита, а также за его ежемесячное обслуживание.

На сайте ProCredit Bank нет никакой информации об ипотечном кредитовании. Скорее всего это связано с новой стратегией банка. Целевая группа клиентов ProCredit Bank теперь в основном малые и средние предприятия, которым он предлагает широкий спектр банковских услуг в области финансирования, платежей, депозитов.

В стратегии на 2019 г. указано, что банк сосредоточен на развитии культуры сбережений и финансовой ответственности, а также на сокращении объемов операций с наличными деньгами. Поэтому ProCredit Bank не продвигает потребительское финансирование, а фокусируется на простоте доступа к долгосрочным сбережениям. Соответственно в разделе об условиях предоставления кредитов для физических лиц указаны только различные виды кредитов овердрафт.

Еnergbank предлагает ипотеку Casa Ta со сроком кредитования до 15 лет. Максимальная сумма кредита - 1 млн. леев, а ставка по нему - 7%. DAE составляет 9,16%.

Жилищную ипотеку Fincombank финансирует до 80% от предоставленной клиентом сметы расходов, а также до 100% при дополнительном залоге в виде недвижимого имущества. Процент за пользование кредитом - 9,3%, DAE - 9,16%.

Comerţbank в рамках ипотечного кредитования выдает до 2 млн. леев под 7,5% сроком до 15 лет. DAE составляет 7,66%.

Кредит «Мой дом» Eurocreditbank выдает под 8,9% на срок до 20 лет. Максимальная сумма кредита - 2,5 млн. леев, а годовая эффективная процентная ставка составляет 11,40%.

BCR Acasă выдается банком на срок до 25 лет. Максимальная сумма кредита - 2,5 млн. леев, а процент по кредиту - 10%. Стандартное значение DA – 12,8%, или 11,7%, если клиент получает зарплату на карту BCR Chişinău. Это самое высокое DAE на рынке в сегменте ипотечного кредитования.

Если говорить о ценах на недвижимость, то, по данным биржи недвижимости LARA, в октябре они варьировали от 436 евро до 624 евро за кв. метр. Все зависит от района и площади квартиры. Цены на 1-комнатные квартиры варьируют от 588 до 624 евро за метр, на 2-комнатные от 568 до 585 евро. За 3-комнатную квартиру придется заплатить от 479 до 509 евро за метр. Чем больше площадь, тем дешевле обходится покупателям цена квадратного метра жилья. Соответственно самая низкая стоимость в 4-комнатных квартирах, где цены варьируют от 436 до 490 евро. Самые высокие цены в Центре и на Рышкановке.

Динамика изменения цен показывает, что средняя цена на жилую недвижимость в размере 533 евро за метр незначительно увеличилась по сравнению с октябрем 2018 г. Тогда средняя цена составляла 524 евро.■

Добавление комментария