Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

Рейтинг банков

В процессе обсуждения с аналитиками банков Методики формирования Рейтинга устойчивости банков в редакции Б&Ф пришли к выводу, что необходимо внести в нее некоторые изменения:

1.Изменился метод распределения банков по группам. В основу был положен принцип не простого деления по величине активов, так как о максимальных и минимальных границах, на основе которых может формироваться группа, можно было субъективно поспорить. При обсуждении Методики с банками возникла красивая идея формирования групп банков из генеральной выборки, используя отклонение величины активов банка от средней по банковской системе. По факту отклонения величин активов банков от средней (в процентном выражении) распределяются в диапазоне от минус 200% до + 200%. Были сформированы три группы:

1) +50% и более.

2) От менее +50% до -50% включительно.

3) Менее -50%.

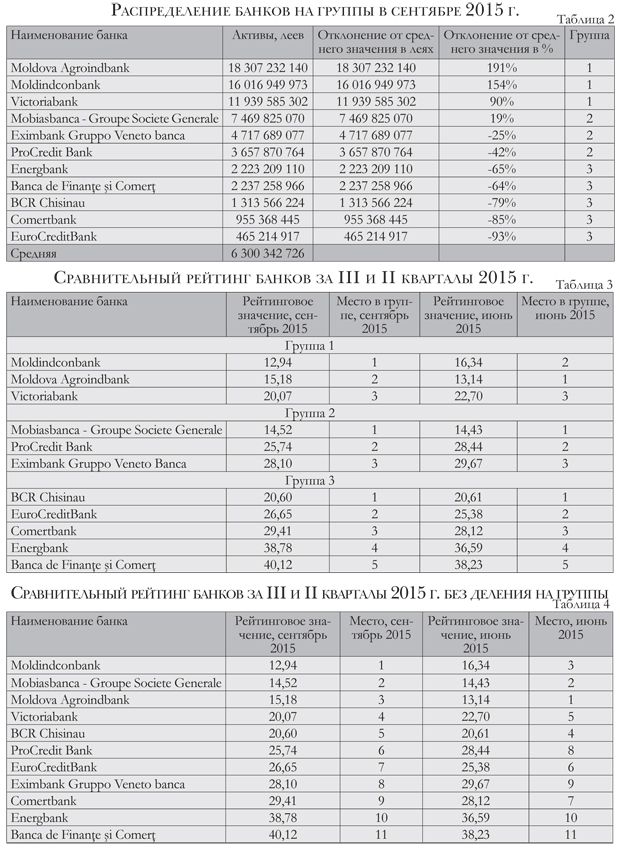

Таким образом, мы получили три группы банков (таблица 1 и таблица 2) для II и III кварталов, которые задействовали для расчета рейтингов.

2. Средние значения по коэффициентам берутся теперь по группе банков, а не по всем банкам. Помимо этого, к средней прибавляется 20%, если этот коэффициент из категории «чем выше, тем лучше», либо отнимается от средней 20%, если этот коэффициент «чем ниже, тем лучше». Описание вычисления средних значений для оптимального банка приведены в Таблице измененной методики.

3. Теперь самое главное. Для расчета рейтингового значения мы используем формулу квадратичного отклонения (см. Методику). Суть этой формулы сводится к тому, что чем меньше получается значение отклонения от среднего либо оптимального рейтингового значения, тем лучше результат. Таким образом, банку с самым низким рейтинговым числом присваивается место 1. Банку с наибольшим рейтинговым числом присваивается последний номер в списке банков.

Учитывая сделанные изменения, мы представляем вниманию читателей рейтинг банков, сформированный по результатам деятельности за III квартал 2015 г. в сравнении со II кварталом этого же года. Далее сделаны небольшие комментарии для банков, поменявших свои позиции в группе.

Рассматривая рейтинг банков за II и III кварталы 2015 г., мы отмечаем, что в позиции банков из первой группы (с активами более чем 50% от средней величины активов по банковской системе) произошла рокировка: если во II квартале на первом месте фигурировал BC Moldova Agroindbank S.A. (MAIB), на втором месте – BC Moldindconbank S.A. (MICB), то по результатам третьего квартала MICB выходит на первое место, оставляя на втором месте MAIB. Третье место в первой группе стабильно удерживает BC Victoriabank S.A.

В чем кроется причина резкого рывка Moldindconbank-а на позицию чемпиона в III квартале? Ответ лежит на поверхности. В III квартале по сравнению со II показатели рентабельности и эффективности MICB улучшаются, в то время как у MAIB они ухудшаются:

а) рентабельность активов MAIB падает с 3,02% до 2,54%, а у MICB, напротив, растет с 2,86% до 2,98%;

b) рентабельность капитала MAIB снижается с 19,07% до 16,39%, а у MICB она растет с 23,10% до 24,08%;

с) показатель эффективности MAIB падает со 166,11% до 150,44%, в то время как аналогичный показатель MICB увеличивается со 154,09% до 159,09%.

Из последующего анализа отчетов о прибылях и убытках банков видно, что в III квартале MAIB произвел достаточно значительные отчисления на резервы по неблагоприятным активам, что в большей степени и является причиной снижения рентабельности и эффективности.

Показатели ликвидности также в динамике демонстрируют соответствующую картину:

а) долгосрочная ликвидность MAIB не претерпевает изменений и остается в III квартале на уровне 0,73, в то время как ликвидность первого принципа MICB увеличивается с 0,73% во II квартале до 0,77 % в III квартале;

b) текущая ликвидность MAIB снижается в III квартале по сравнению со II кварталом с 37,23% до 35,4%, а у MICB этот показатель поднялся за данный период с 32,43% до 32,53%.

Позиции банков второй группы (с активами от минус 50% до плюс 50% от средней величины активов по банковской системе) не претерпели изменений: по-прежнему на первом месте BC Mobiasbanca - Groupe Societe Generale S.A., на втором месте остался BC Eximbank Gruppo Veneto Banca S.A. и третье место стабильно удерживает BC ProCredit Bank S.A.

В третьей группе банков (с активами менее минус 50% от средней величины активов по банковской системе) позиции всех банков в III квартале в сравнении со II кварталом также остались неизменными: на первом месте рейтинга продолжает лидировать BCR Chişinău S.A., на втором месте остается BC EuroCreditBank S.A., на третьем – BC Comerţbank S.A., четвертое место прочно удерживает BC Energbank S.A., а на пятом месте продолжает находиться Banca de Finanţe şi Comerţ S. A.

В Таблице 4, считая важными и полезными комментарии банковских аналитиков, мы формируем список банков с рейтинговыми значениями без учета распределения их по группам. Список отсортирован по рейтинговому числу за III квартал 2015 г. от меньшего значения к большему.

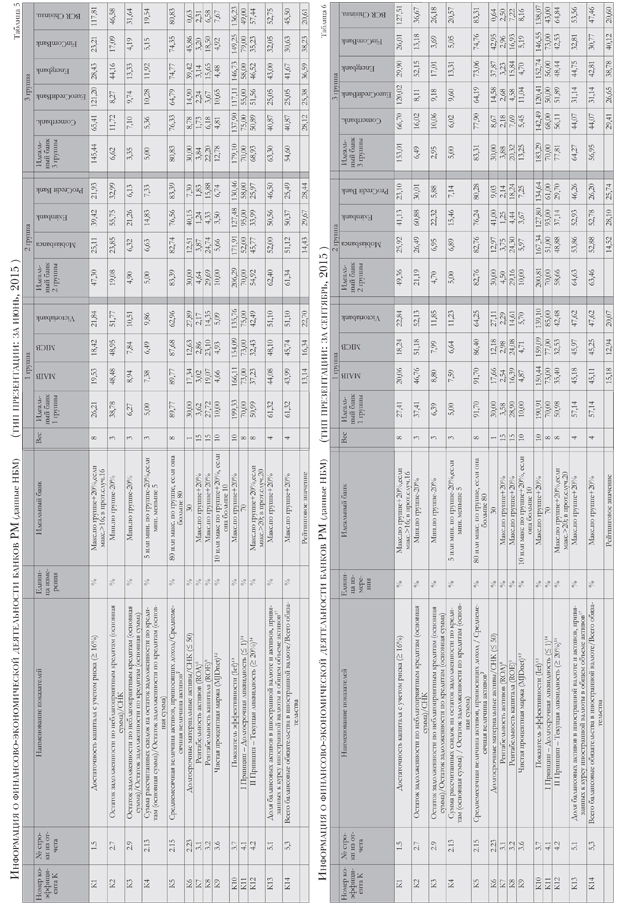

В Таблице 5 и Таблице 6 (расположены в конце статьи) мы приводим исходные показатели, использованные для расчета рейтинговых значений.

Измененная часть 3 Методики для расчета рейтинговых показателей:

Текущий индекс надежности

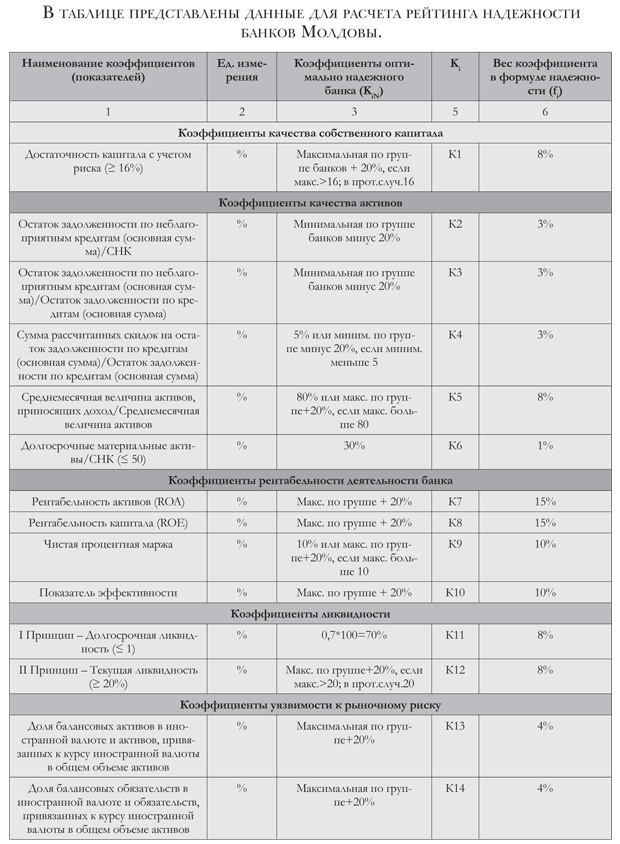

Для построения текущего индекса надежности коэффициенты каждого банка сопоставляются с соответствующими коэффициентами некоего гипотетического банка, называемого оптимально надежным, «идеальным». Под оптимально надежным понимается банк, надежный достаточно, но не чрезмерно, имеющий разумное распределение активов и пассивов, в том числе «разумную долю» работающих активов. То есть оптимально надежный банк для достижения доходности поддерживает разумное соотношение между безопасностью операций и стремлением к доходности (допущением риска). Коэффициенты оптимально надежного банка представлены в графе 3 Таблицы 1.

Коэффициенты К1, К5, К7, К8, К9, К10, К12, К13, K14 таковы, что чем выше их значения, тем ближе они к значению «идеального» банка – тем лучше. Коэффициенты К2, К3, К4: чем ниже их значения, тем ближе они к значению «идеального» банка – тем лучше. Коэффициенты К6 и К11 таковы, что чем ближе их значение к оптимальному значению – тем лучше.

Для каждого анализируемого банка: из рассчитанных коэффициентов К1, К2, К3, К4, К5, К6, К7, К8, К9, К10, К11, К12, К13, К14 (данные графы 4 Таблицы 1) вычитаются соответствующе коэффициенты оптимально надежного банка (данные графы 3 Таблицы 1).

Затем полученная разница коэффициентов возводится в квадрат и взвешивается. Система взвешивания заключается в применении к разнице коэффициентов, определенных в графе 5 Таблицы 1 весов.

Одним из важных коэффициентов надежности любого банка является коэффициент достаточности капитала с учетом риска К1, то есть степень покрытия рискованных вложений собственным капиталом. Поэтому ему присвоен достаточно высокий вес – 8%. Также важным коэффициентом (особенно для клиентов, состоящих на расчетном и кассовом обслуживании) является коэффициент текущей ликвидности К12, характеризующий способность банка в любой момент ответить по обязательствам до востребования в полном объеме, и коэффициент долгосрочной ликвидности К11, характеризующий способность банка в любой момент ответить в полном объеме по срочным обязательствам. Они получили удельные веса по 8%. Очень значимыми являются коэффициенты рентабельности деятельности банка К7, К8, К9, К10, которым присвоены самые высокие веса – 15%, 15%, 10% и 10% соответственно. Остальным показателям присвоены меньшие веса – от 1 до 4%. Общая сумма всех весов равна 100%. Все веса для коэффициентов обозначены в графе 5 Таблицы 1.

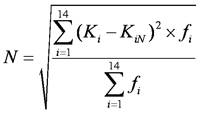

Итоговая формула для вычисления текущего индекса надежности по каждому банку представляет собой формулу среднего квадратичного взвешенного отклонения от идеального банка:

Для сопоставимости данных в формуле все коэффициенты выражаются в процентах. Долгосрочная ликвидность оптимально надежного банка переведена из «долей» в проценты – т. е. 0,7*100%=70%.

Для сопоставимости данных в формуле все коэффициенты выражаются в процентах. Долгосрочная ликвидность оптимально надежного банка переведена из «долей» в проценты – т. е. 0,7*100%=70%.

Банки ранжируются в соответствии с полученными индексами надежности, и им присваиваются соответствующие номера в списке. Банку с самым низким рейтинговым числом присваивается рейтинг 1. Банку с наибольшим рейтинговым числом присваивается последний номер в списке банков.■

Добавление комментария