Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

Тяжеловесы против статистов

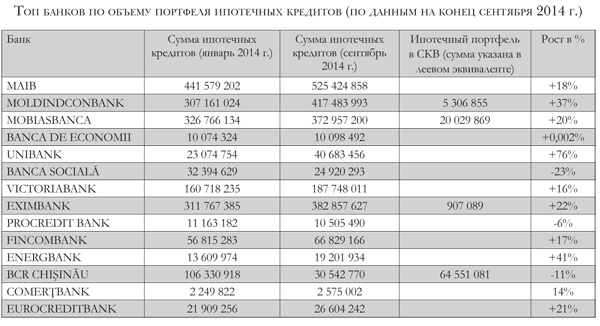

Четыре молдавских банка контролируют 4/5 рынка ипотеки в стране.

За первые девять месяцев 2014 г. портфель ипотечных кредитов по банковской системе вырос на 21% и составил 2,209 млрд. леев. Абсолютным лидером в относительном выражении стал UNIBANK с показателем +76%. Но даже при столь стремительном росте этому банковскому учреждению далеко до лидеров в денежном выражении. «Тяжеловесы» этого сегмента свои позиции сдавать не собираются и также демонстрируют положительную динамику.

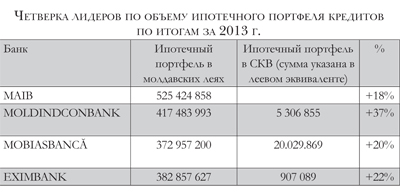

Несложно заметить, что из плотной четверки ведущих игроков, которые идут в ногу с растущим рынком, выбивается MOLDINDCONBANK с его полуторакратным опережением рыночных тенденций. Впечатляющий результат – особенно с учетом значительного по размерам ипотечного портфеля банка.

Еще одна тенденция – это резкий разрыв в весовой категории банков. Можно сказать, что десятка банков – это статисты на поле, где на долю первой четверки приходится 78% всех выданных ипотечных займов. Эта рыночная доля дорогого стоит - в прямом и переносном смысле. Ипотечные кредиты – одни из наименее рискованных продуктов. Например, у FinComBank-а доля просроченных кредитов в декабре 2013 г. составляла 3,2% от всего ипотечного кредитного портфеля.

Галина ВАСИЛИЦА, руководитель департамента стратегии и маркетинга в ритэйле MAIB: Физические лица - наши заемщики - очень добросовестно относятся к своим обязательствам, особенно если речь идет об ипотеке. Поэтому в MAIB просроченные кредиты по ипотеке для физических лиц незначительны. И это не преувеличение. Объяснение этому явлению простое: ипотека – это залог недвижимости. Поэтому люди скорее откажутся от каких-то других расходов, но только не от выплат по этому кредиту. Мы рассматриваем ипотечное кредитование как очень хороший сегмент с допустимыми рисками для банка.

Кредитный портфель пятого в рейтинге банка - VICTORIABANK-а вдвое меньше последнего из лидеров. Несмотря на активную маркетинговую политику в этом направлении, показатели VICTORIABANK-а достигают скромных 187 748 011 леев с +16%-ным ростом к началу 2014 г.

Все участники, даже если и демонстрируют впечатляющие показатели роста в процентном выражении, похвастать преодолением планки в 100 млн. леев не могут. Единственным исключением был BCR Chişinău, но этот банк снизил долю ипотеки со 106 330 918 леев до 30 542 770 (64 551 081 – леевый эквивалент валютных займов), то есть на 11%.

76%-ный рост UNIBANK-а – это увеличение ипотечного кредитного портфеля с 23 074 754 леев в январе 2014 г. до 40 683 456 леев на конец сентября. Стабильно растет этот сегмент у FinComBank-а, который уже второй год активно пытается осваивать эту нишу. Пока со средними результатами: с 56 815 283 леев – до 66.829.166, что означает +17%.

Нельзя обойти вниманием еще один нюанс: отрицательную динамику у пары небольших банков. Так, ProCredit Bank потерял -6% своего профильного портфеля, который снизился с 11 163 182 леев - до 10 505 490 леев. Еще более существенное сокращение наблюдается у BANCA SOCIALĂ: с 32 394 629 леев – до 24 920 293 леев, а это потеря сразу четверти, или -23%.

Долевой разнобой

Еще любопытнее выглядят приоритеты банков, если рассматривать их в ипотечном преломлении.

Если в целом по банковской системе на долю ипотеки для физических лиц приходится всего 4,6% от общего кредитного портфеля, то разбег по экстремумам отдельных игроков весьма впечатляет.

Например, в BEM из 1,5 млрд. леев только 0,6% приходится на ипотечное кредитование. На противоположном крае – BCR Chişinău с 27%, и это только кредиты в молдавских леях. Но ситуация с этим банком скорее исключение, в том числе и потому, что его операции на молдавском рынке сокращаются.

А вот из активных участников банковского рынка хотелось бы обратить внимание на MOBIASBANCĂ - Groupe Societe Generale с его удельным весом ипотеки в 20,5%. Но и этот показатель превосходит EXIMBANK - Gruppo Veneto Banca с впечатляющими 24,2%, направленными на кредитование покупки недвижимости физическими лицами.

Примечательно, что оба эти банка позиционируют себя универсальными, а не строго специализированными на тех или иных сегментах.

Этот разнобой нивелируют показатели крупнейших банков. У MOLDOVA AGROINDBANK-а на ипотеку приходится 7,6% от портфеля, Moldindconbank-а – 8,3%, VICTORIABANK-а – 6,6%.

Практически аналогичный показатель и у FinComBank-а – 7,9%, а вот у Unibank-а даже после стремительного увеличения ипотечного портфеля его доля в общем даже не дотягивает до 3%.

Наталья МАГАРЬ, директор по развитию Ipoteka.MD: Еще в 2008 г. тогдашний председатель административного совета Mobiasbanca Жан-Франсуа Мияр считал потенциал ипотечного рынка Молдовы достаточно большим, и предполагал, что его объем может составить 3 млрд. евро. Прошло 6 лет, и по банковскому сектору этот показатель едва превышает 2 млрд., но только в молдавских леях, что почти в 20 раз меньше ожидаемой цифры.

Несложно подсчитать в цифрах потенциал – это почти 20-кратный рост. Другой вопрос, когда мы начнем его переводить из плоскости теории в практическую плоскость. Пока это получается слабо, несмотря на 30%-ный рост сегмента за год – с сентября 2013 г. по сентябрь 2014 г.

Но я смотрю на будущее с оптимизмом: банки, ограничивая кредитование экономических агентов, к примеру строителей, с удовольствием кредитуют физических лиц. Это более надежно. Так что нас еще ждет взрывной рост на этом направлении.■

Добавление комментария