Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

Рейтинг банков Итоги III квартала в сравнении со II кварталом 2013 г.

Лидер «табели о рангах» по итогам третьего квартала 2013 г. не сменился: рейтинг возглавляет BC Moldindconbank S.A., который, благодаря достигнутым результатам в июле-сентябре, улучшил свои показатели рейтинга на 22,12%. Банк показывает поступательное увеличение финансового результата на протяжении трех кварталов текущего года. А неожиданностью рейтинга по итогам третьего квартала стал BC Comerţbank S.A., сумевший за счет увеличения совокупных активов переместиться в группу средних банков, активы которых – более 1 млрд. леев.

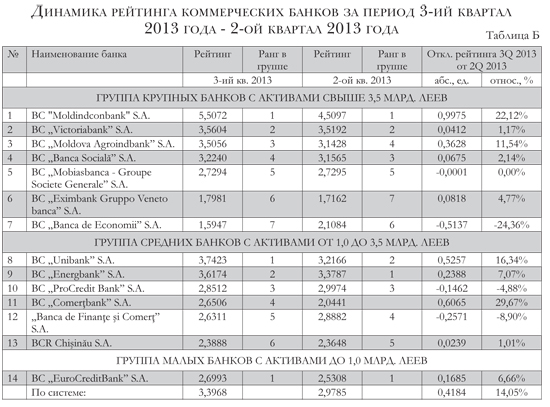

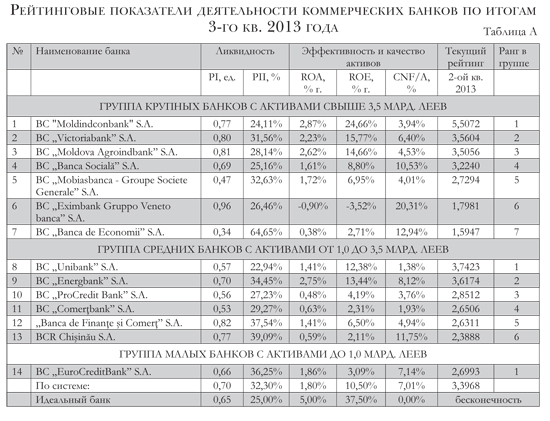

Рейтинг банков, рассчитанный по итогам III квартала 2013 г., приведен в таблице «А».

После группы малых банков в таблице «А» приведены значения коэффициентов в целом по системе, а также рассчитан рейтинг, соответствующий системе.

В таблице «Б» приведены сравнительные данные рейтинговых значений по итогам III квартала 2013 г. с итогами II квартала 2013 г., а также отклонение текущих значений рейтинга, рассчитанных в таблице «А», от соответствующих значений рейтинга на конец II квартала 2013 г.

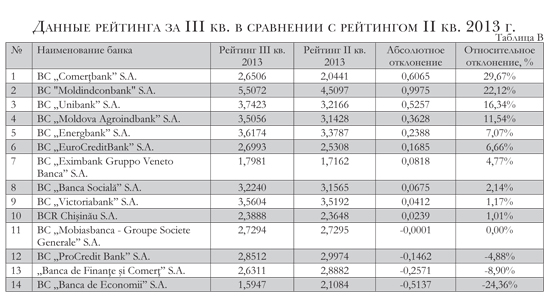

Таблица «В» отражает измения рейтинга банков в динамике, независимо от величины активов. Данные отсортированы по относительному отклонению в процентах.

Новости, которые внес третий квартал 2013 г. в рейтинг, - BC Comerţbank S.A. увеличил совокупные активы, переместился в группу средних банков с активами свыше 1 млрд. леев и потеснил сразу два банка в этой группе.

Группа банков с активами свыше 3,5 млрд. леев

BC Moldindconbank S.A. улучшил рейтинговые показатели на 22,12% и продолжает лидировать в своей группе. Банк демонстрирует стабильно поступательное увеличение финансового результата в течение 2013 г. (+ 67 млн. леев в первом квартале, + 66 млн. леев во втором квартале и + 76 млн. леев в третьем квартале). Обдуманная политика привлечения клиентов позволила увеличить депозитный портфель в третьем квартале на 472 млн. леев. В основном за счет этого наблюдается увеличение некоторых статей в активной части баланса.

Привлеченные средства размещены в виде депозитов до востребования и их эквивалентов (+283 млн. леев), увеличен портфель государственных ценных бумаг министерства финансов (+131 млн. леев) и незначительно – основные средства (+2 млн. леев). Что касается кредитного портфеля, то рост его составил приблизительно +129 млн. леев. Данные по кредитному портфелю не могут быть абсолютно точными, поскольку в балансе кредитный портфель отображается за вычетом сформированных по нему скидок на потери по неблагоприятным кредитам. В основном эта составляющая в абсолютном своем значении определяет качество кредитного портфеля. Относительный показатель - доля неблагоприятных кредитов в активах банка, участвующего в расчете рейтинга, показывает улучшение качества кредитного портфеля. Действительно, в отчете о финансовой информации сумма неблагоприятных кредитов уменьшилась на 41 млн. леев. Что касается эффективности деятельности, то банк продолжает показывать самые высокие показатели рентабельности активов и капитала – ROA и ROE. У банка стабилизировался показатель долгосрочной ликвидности - 0,77 против 0,82 во втором квартале 2013 г., следовательно, увеличение кредитного портфеля происходит в большей степени не за счет долгосрочных кредитов.

BC Victoriabank S.A. незначительно изменил рейтинговый показатель в третьем квартале плюс 1,17%, и остается на второй позиции в табели о рангах. Несмотря на то, что рост темпа прибыли составил +25% (78 млн. леев против 62 млн. леев), на показателях эффективности это отразилось не так существенно. В частности, если говорить о ROA, то среднее значение активов банка колеблется в районе 11,5 млрд. леев, что на 1 млрд. больше, чем у лидера группы. Стоит отметить увеличение активов банка в третьем квартале на 431 млн. леев и, соответственно, увеличение депозитного портфеля на 342 млн. леев. Полученные ресурсы размещаются в виде депозитов до востребования и их эквивалентов (+128 млн. леев), большой массы наличности (+ 76 млн. леев - что выражено в достаточно высоком показателе ликвидности II принципа - 31,5%).

Интересно отметить, что основные средства банка также претерпели значительные изменения (+66 млн. леев). Наращивая кредитный портфель (+69 млн. леев), банк уделяет внимание его качеству и кредитным рискам. Доля скидок на потери по неблагоприятным кредитам составляет в третьем квартале 10% от кредитного портфеля - незначительное увеличение по сравнению со вторым кварталом (9,27%). В абсолютном исчислении это означает, что масса неблагоприятных кредитов была увеличена на 58 млн. леев. Продолжает оставаться высокой долгосрочная ликвидность. Но причиной этого может быть и увеличение основных средств.

BC Moldova Agroindbank S.A., после некой «задумчивости» во втором квартале, достаточно весомо заявил о себе в третьем квартале. Прибыль банка, заработанная за прошедшие три месяца, вдвое больше, чем во втором квартале (+114 млн. леев против +55 млн. леев). Привлеченные денежные средства, размещенные на депозитных счетах банка (+524 млн. леев) послужили источником для увеличения кредитного портфеля (+678 млн. леев) и портфеля ГЦБ (+126 млн. леев). Сумма неблагоприятных кредитов в портфеле снизилась на 11 млн. леев. В итоге - улучшение рейтинга на 11,54%, за счет скачка прибыли, роста рентабельности капитала (ROE - 14.66% против 11.70%), и как следствие - возврат MAIB в тройку лидеров.

BC Banca Socială S.A. поддался натиску более маститого соперника, и был вынужден уступить ему третье место в рейтинге. Активы банка в 2-3 раза меньше, чем у лидеров группы, но уровень пополнения депозитного портфеля привлеченными средствами вполне сравним (+384 млн. леев за третий квартал). Средства размещаются в виде пополнений счетов депозитов и их эквивалентов (+170 млн. леев) и выдачи кредитов (+261 млн. леев).

Контроль над уровнем кредитных рисков при столь интенсивном кредитовании поддерживает долю формирования скидок на потери по неблагоприятным кредитам в портфеле банка на уровне 12,7%. Анализ прибыли, заработанной в третьем квартале, показал уменьшение почти на треть (+12 млн. леев против 19 млн. леев во втором квартале). По косвенным данным из обязательной отчетности можно предположить, что банк использовал доходы, сформированные в третьем квартале на увеличение фонда риска по неблагоприятным кредитам. На это указывает и уменьшившийся показатель долгосрочной ликвидности (0,69 против 0,75).

BC Mobiasbanca - Groupe Societe Generale S.A. - как раз тот случай в рейтинге, когда относительные показатели не в состоянии пролить свет на какую-либо динамику - отклонение рейтинга третьего квартала от второго 0%. Для того чтобы выяснить, что же происходило с банком в третьем квартале, обратимся к его публичной отчетности - балансу и отчету о прибылях и убытках. Вот тут нас ожидает сюрприз - в третьем квартале банк заработал больше, чем во втором почти в два раза (+ 27 млн. леев против 15 млн. леев). Совокупные активы увеличились на 391 млн. леев. Источником увеличения послужило привлечение денежных средств от физических и юридических лиц (+324 млн. леев) и прочих (вероятнее всего, банковских) займов (+28 млн. леев).

Достаточно интересна статья баланса – «прочие обязательства» (+7 млн. леев в третьем квартале). Но мы можем только предполагать, что кроется за этой строкой – остатки на транзитных счетах, какие-либо доходы будущих периодов, специальные резервы или расчеты с работниками и акционерами банка. Опять же, как и во втором квартале, основная масса увеличения совокупных активов пришлась на кредитный портфель (+194 млн. леев), на 54 млн. леев сделаны инвестиции, удерживаемые до погашения (ГЦБ), значительно усилена масса наличности (+95 млн. леев) и немного осталось на размещения в других банках (+27 млн. леев).

Что касается качества кредитного портфеля, то доля сформированных скидок на потери по неблагоприятным кредитам в портфеле банка почти не изменилась и держится на уровне 6,8%. Удивительно синхронно увеличены сумма неблагоприятных кредитов (+4 млн. леев) и фонд риска (+4 млн. леев). Долгосрочная ликвидность также осталась неизменной - 0,47, а вот краткосрочная достаточно высока на конец квартала - 32,63%. Банк продолжает занимать пятую позицию в своей группе.

BC Eximbank Gruppo Veneto banca S.A. переместился в третьем квартале на позицию вверх, улучшив свое рейтинговое значение на 4,77%. Достаточно сложный банк для анализа только на основе публичной отчетности. Попробуем разобраться, что же положительного произошло в работе банка в третьем квартале. Во-первых, сразу бросается в глаза финансовый результат (-40 млн. леев во втором квартале и минус 5 млн. леев в третьем, это лучше в 8 раз!).

Привлечение депозитов от физических и юридических лиц - плюс 128 млн. леев. Уменьшение суммы прочих финансовых обязательств на 11 млн. леев (предположительно, займы от других банков), это уменьшение, как в зеркале отражается и в активах баланса - остатки депозитов в других банках снизились примерно на эту же сумму (вероятно, остатки на текущих счетах банка в связи с выплатой займов).

Какие же еще активные статьи изменились в балансе банка? Увеличены остатки наличности в кассах (+31 млн. леев), что, при достаточно оптимальном показателе краткосрочной ликвидности (26,46%), не грозит "замораживанию" ликвидных активов. Увеличение кредитного портфеля на 85 млн. леев. Эта цифра весьма неоднозначна. Напомним читателю, что строка баланса «ссуды и авансы» содержит информацию о «чистом» кредитном портфеле, то есть за минусом сформированного фонда риска. Таким образом, если сумма фонда риска будет уменьшена, то значение кредитного портфеля увеличится. А Eximbank Gruppo Veneto Banca всегда славился своей чрезмерной жесткостью в мониторинге качества кредитного портфеля, а значит, и формированием высокого фонда риска (около 17-18% от всего портфеля).

Обратимся к простому показателю - сумме неблагоприятных кредитов. Во втором квартале она составила 1,113 млрд. леев, а в третьем квартале – 975 млн. леев. Таким образом, банк улучшил качество портфеля на 138 млн. леев, что сказалось на его фонде риска и повлияло в большей степени на увеличение кредитного портфеля. Также хотелось бы обратить внимание, что банк увеличил основные средства на 6,8 млн. леев.

Banca de Economii S.A. – его баланс на конец третьего квартала, в отличие от второго, не отражает информацию, характерную для стандартной деятельности финансового учреждения. Отчет о прибылях и убытках «замерз» на отметке +500 тыс. леев. Проведенная эмиссия увеличила капитал ВЕМ на 80 млн. леев, на депозитных счетах скопилось средств на 762 млн. леев больше, чем во втором квартале. Прочие финансовые обязательства (займы от банков) увеличились на 625 млн. леев. Прочие обязательства (мы упоминали о том, как расшифровывается эта статья баланса в анализе выше) также увеличены на 88 млн. леев. Основные средства уменьшились на 5,6 млн. леев, кредитный портфель – почти на 300 млн. леев, продано или погашено ЦБ на 75 млн. леев, уменьшены остатки наличности на 14 млн. леев. И все эти высвободившиеся средства концентрируются либо на депозитных счетах банка в других финансовых учреждениях либо на его текущих счетах.

Группа банков с активами от 1 до 3,5 млрд. леев

BC Unibank S.A. продолжает «потрясать» рейтинг скоростью и объемами привлечения ресурсов. В результате - улучшение показателей рейтинга на 16%, и по результатам третьего квартала он в группе – лидер. Прибыль квартала в 1,6 раза выше, чем во втором (14,2 млн. леев против 8,8 млн. леев во втором квартале). Рост совокупных активов - на 742 млн. леев, источником, как и во втором квартале, является резкий прирост остатков на счетах клиентов. Не изменилась и тенденция размещения ресурсов – банковские депозиты и денежные эквиваленты (+429 млн. леев), пополнение портфеля ГЦБ на 2 млн. леев и кредитный портфель (+254 млн. леев). Увеличение совокупных активов не позволило сделать скачок показателям рентабельности (ROA - 1,41% против 1,41% в первом квартале, и ROE - 12,38% против 10,64%).

Оставшийся таким же показатель соотношения неблагоприятных кредитов к активам указывает, что объем неблагоприятных кредитов все же должен был увеличиться. Из отчета о финансовых показателях видно, что это действительно имеет место - плюс 10 млн. леев. Уровень скидок на неблагоприятные кредиты продолжает оставаться на уровне 5,8% от кредитного портфеля, что является достаточно низким показателем по системе.

BC Energbank S.A., после «прогиба» во втором квартале (+7 млн. леев), вернулся к уровню прибыли первого квартала (+ 15,7 млн. леев). Последовательно растут совокупные активы банка (+60,6 млн. леев в третьем квартале и +54,6 млн. леев - во втором). Источником являются увеличение остатков на счетах физических и юридических лиц (+33,7 млн. леев) и, вероятно, межбанковские зай-мы (+12,5 млн. леев). Средства инвестируются в кредитный портфель (+21 млн. леев) и на приобретение ГЦБ (+12 млн. леев).

Строгий мониторинг качества кредитного портфеля банка позволил уменьшить объем неблагоприятных кредитов на 22,4 млн. леев, что отразилось на относительных показателях качества кредитного портфеля. Фонд риска по отношению к кредитному портфелю продолжает удерживаться на довольно высоком уровне - 11-12%.

BC ProCreditBank S.A. не поменял своего положения в группе. Значимое для банка событие – увеличение в третьем квартале капитала на 23,5 млн. леев. Депозитный портфель у банка вырос на 179 млн. леев, а нагрузка межбанковских займов, наоборот, сократилась на 34,7 млн. леев.

Основное распределение ресурсов произошло за счет увеличения остатков на счетах межбанковских депозитов и их эквивалентов (+239 млн. леев). Также мы наблюдаем интересную ситуацию - уменьшение кредитного портфеля (-62,7 млн. леев). Попытаемся разобраться: это изменение кредитной политики или результат мониторинга качества кредитного портфеля? Вероятнее всего, что на величину кредитного портфеля повлияли оба эти фактора. С одной стороны, объемы неблагоприятных кредитов выросли в третьем квартале на 48 млн. леев, но соотношение фонда риска к кредитному портфелю банка осталось почти на прежнем уровне - 5,83%. Показатели ликвидности банка приближаются к идеальным.

Таким образом, в третьем квартале не наблюдалось скачков в деятельности банка, не считая эмиссии акций.

Фаворит рейтинга в третьем квартале - BC Comerţbank S.A. улучшил показатели сразу на 29,67% и "перескочил" в группу средних банков на четвертую позицию. Его совокупные активы выросли на 224,6 млн. леев. Нет, эмиссии у банка не было. Основные источники роста активов – привлечение денежных средств от клиентов (+187 млн. леев) и межбанковские займы (+34,7 млн. леев).

Концентрация ресурсов произошла на межбанковских депозитах до востребования и их эквивалентах (+174 млн. леев) и на портфеле ценных бумаг (+14,5 млн. леев). Кредитный портфель вырос на 40 млн. леев, и это действительно рост выданных кредитов, а не изменения, связанные с фондом риска. Прибыль банка наращивается по принципу «в следующем квартале в два раза больше, чем в предыдущем» (2,6 млн. леев в третьем квартале, 1 млн. леев – во втором квартале, 657 тыс. леев - в первом). Что ж, удачного старта, Comertbank!

Banca de Finanţe şi Comerţ S.A. оттеснен на пятое место в группе. Хотя особых изменений в его деятельности не наблюдается. Поступательно увеличивается прибыль каждый квартал на 2 млн. леев (+7,8 млн. леев в третьем квартале и + 5,8 млн. леев во втором). Привлекаются депозиты (+127 млн. леев), немного занимается на межбанковском рынке (+6,5 млн. леев). Большая часть средств оседает на счетах межбанковских депозитов (+59 млн. леев), наращивается кредитный портфель (+40,8 млн. леев), покупаются ГЦБ (+6,5 млн. леев) – обычная деятельность финансового учреждения. Но не совсем привычно увеличение почти в два раза прочих активов (+20 млн. леев). Осмелюсь предположить, что это не товарно-материальные запасы банка, не транзитные и клиринговые суммы, а вероятно, активы, переданные во владение.

У BCR Chişinău S.A. бросается в глаза увеличение рентабельности почти в три раза (ROA – 0,59% против 0,18% во втором квартале и ROE – 2,11% против 0,88%). Что же произошло в этом квартале? Отчет о прибылях и убытках банка говорит о финансовом результате за третий квартал +3,5 млн. леев, а во втором квартале -29 тыс. леев. Теперь объяснимы изменения показателей рентабельности в лучшую сторону. По всей видимости, причина этих изменений «ускользнула» и не просматривается в квартальном балансе на отчетную дату, необходим более детальный анализ во времени. Но, тем не менее, наблюдается увеличение межбанковских заемных средств (+18,9 млн. леев), незначительный отток депозитов (-2,8 млн. леев). Портфель ЦБ банка пополнен почти на 35 млн. леев.

Не так значительно у банка изменился кредитный портфель - уменьшился на 23 млн. леев. Частичная причина – наращивание большего объема фонда риска по неблагоприятным кредитам. Также хочется отметить продажу банком основных средств на 1,7 млн. леев и увеличение статьи «прочие обязательства» на 5,6 млн. леев.

Банк с активами до 1 млрд. леев

Оставшийся в одиночестве BC EuroCreditBank S.A. очень даже неплохо отработал третий квартал, улучшив свой рейтинг сразу на 6,7%. Почти в 4 раза улучшились показатели рентабельности (ROA - 1,86% против 0,48% во втором квартале и ROE - 3,09% против 0,81%). Безусловно, это связано в первую очередь с величиной прибыли, заработанной в третьем квартале – 3,7 млн. леев по сравнению со 141 тыс. леев во втором квартале. Мгновенный срез ситуации, представленный в квартальном балансе, не позволяет рассмотреть глубже ситуацию в банке. Хочется отметить увеличение кредитного портфеля банка на 1 млн. леев, несмотря на увеличение неблагоприятных кредитов почти на 4,4 млн. леев. Возможно, в последующем анализе ситуация будет более ясной.■

Добавление комментария