Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

Рейтинг банков

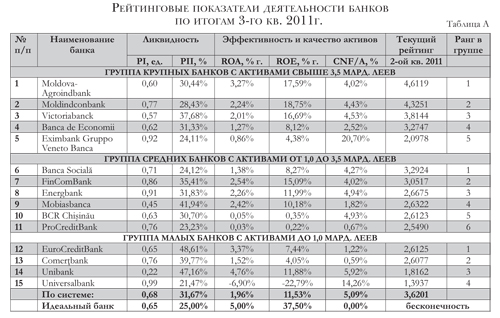

Банковский сектор подтверждает данное ему зарубежными экспертами звание локомотива рыночных преобразований в Молдове, которому на протяжении девяти месяцев 2011 г. удалось сохранить стабильность на финансовом рынке и устойчивое развитие финансовых учреждений. И как результат всего этого - система зафиксировала прибыль в размере 650 млн. леев, приблизившись еще на один шаг к заветному рубежу в 1 млрд. леев ($85 млн.). Рейтинг 15-ти молдавских банков, рассчитанный по итогам III квартала 2011 г., приведен в таблице А. В рейтинге, после группы малых банков, в таблице А приведены значения коэффициентов в целом по банковской системе, а также рассчитан рейтинг, соответствующий системе в целом.

В таблице Б приведены рейтинговые значения, соответствующие состоянию банков на 1 июля 2011 г., а также отклонение текущих значений рейтинга, рассчитанных в таблице А, от соответствующих значений рейтинга на конец II квартала текущего года.

ГРУППА БАНКОВ С АКТИВАМИ СВЫШЕ 3,5 МЛРД. ЛЕЕВ

В группе крупных банков Moldova-Agroindbank удержал лидирующую позицию, несмотря на незначительное снижение рейтинга, составившее 0,0596 абсолютных единиц, или 1,28%. Следующие два призера данной группы - Victoriabank и Moldindconbank поменялись местами: на вторую позицию поднялся Moldindconbank с текущим рейтингом 4,3251 и на третье место с текущим рейтингом 3,8144 опустился Victoriabank.

По сравнению с концом второго квартала рейтинг Victoriabank-а снизился лишь на 0,64% - с 3,8388 до 3,8144 вследствие незначительного падения обоих коэффициентов рентабельности. Это обстоятельство, наряду с большим по сравнению с предыдущим рейтингом отклонением обоих коэффициентов ликвидности от идеала, чуть превысило улучшение качества кредитного портфеля.

В свою очередь, у Moldindconbank-а, занявшего второе место, рост рентабельности и оптимизация ликвидности заметно превалировали над ростом удельного веса неблагоприятных кредитов в активах. В результате его рейтинг вырос с 3,5385 до 4,3251, или на 22,23%. От лидера Moldindconbank отделяет 0,2868 абсолютных единиц, в относительном выражении разрыв составляет 6,63%.

Четвертую позицию в группе сохранил Banca de Economii. Его рейтинг вырос с 2,5779 в конце II квартала до 3,2747 по состоянию на 1 октября 2011 г. Отмеченный заметный рост произошел за счет роста всех коэффициентов, лежащих в основе расчета рейтинга (методика рейтинга была опубликована в Б&Ф № 11 за 2010 г., с. 28). Более подробный анализ отчетности банка показывает, что улучшение качества кредитного портфеля явилось основной причиной роста коэффициентов рентабельности.

Последнее место в группе по-прежнему занимает Eximbank Gruppo Veneto Banca, ещё более снизивший рейтинг за III квартал со значения 2,1447 до значения 2,0978. Долгосрочная ликвидность этого банка составила 0,92 (коэффициент PI) и вплотную приблизилась к критической отметке 1.

Удельный вес неблагоприятных кредитов в активах у Eximbank-а составил 20,70% (по итогам II квартала - 20,79%), и по-прежнему остается самым большим среди банков, более чем в четыре раза превышая среднее значение по системе.

ГРУППА БАНКОВ С АКТИВАМИ ОТ 1,0 ДО 3,5 МЛРД. ЛЕЕВ

В данной группе лидерство сохранил Banca Socială, чей рейтинг в течение III квартала текущего года со значения 2,9359 вырос до значения 3,2954, или на 12,14%. Возросшие ликвидность и рентабельность банка превалировали над некоторым ухудшением качества кредитного портфеля.

С последнего, шестого, на второе место в группе совершил рывок Fincombank, повысивший свой рейтинг с 2,3743 до 3,0517, или на 28,53%. Отмеченный рост явился во многом следствием существенно улучшившейся ликвидности. Показатель долгосрочной ликвидности (1-й принцип) банк сумел увести от края дозволенного значения 0,99 в конце II квартала до 0,86 - в конце III квартала.

Незначительно выросли и три других коэффициента, характеризующие эффективность работы банка (К3 и К4), а также качество кредитного портфеля (К5).

Со второго на третье место опустился Energbank, рейтинг которого уменьшился на 0,1335 абсолютных единиц, или на 4,76% вследствие ухудшения всех коэффициентов.

Следующим в группе является Mobiasbanca. Он допустил незначительное, на 3,97%, падение текущего рейтинга. Отрицательное влияние оказал рост избыточной ликвидности, незначительно превысивший положительные изменения других коэффициентов.

На пятом, предпоследнем месте в группе удержался BCR Chişinău, рейтинг которого увеличился в течение III квартала с 2,4093 до 2,6193 благодаря выросшей рентабельности, которая при этом остается близкой к нулю. Удельный вес неблагоприятных кредитов в активах банка по-прежнему продолжает снижаться - с 9,05% до 4,93% в течение III квартала, что уже чуть ниже среднего по системе значения.

Незначительное, на 1,72%, уменьшение рейтинга привело Procreditbank на последнее место в группе со значением текущего рейтинга банка 2,5490.

ГРУППА БАНКОВ С АКТИВАМИ ДО 1,0 МЛРД. ЛЕЕВ

В группе не изменилось положение четырех, входящих в ее состав, банков. Лидера группы Eurocreditbank с рейтингом 2,6125 отделяют от следующего на втором месте Comerţbank-а всего 0,0048 абсолютных единицы, или 0,18%.

Лидера данной группы отличают от идущего следом банка более высокая рентабельность (хотя у обоих банков рентабельность акционерного капитала заметно ниже инфляции и существенно ниже среднего по системе значения). Удельный вес неблагоприятных кредитов в активах Comerţbank-а составляет 0,59%, что является самым низким по системе значением. У Eurocreditbank-а этот показатель также на очень высоком уровне - 1,22%.

Занявший третье место в группе Unibank незначительно снизил рейтинг - с 1,8430 до 1,8162. Как и по итогам рейтинга за II квартал, у банка самая высокая по системе рентабельность активов, которая равняется 4,76%. Ее значение очень близко к показателю идеального банка - 5,00%. При этом у банка одно из самых низких значений мультипликатора капитала (отношения активов к собственным средствам), равное 2,50 (среднее по системе 5,88, а у идеального банка оно 7,50). Это обстоятельство, а также очень избыточная долгосрочная ликвидность PI=0,22 (среднее по системе 0,68, у идеального банка 0,65) не позволили Unibank-у завоевать более высокий рейтинг.

Рейтинг Universalbank-а уменьшился еще на 8,75%, главным образом вследствие резко упавшего качества кредитного портфеля. Об этом свидетельствует удельный вес неблагоприятных кредитов в активах, выросший за III квартал с 11,42% до 14,26%, что является самым худшим по системе и в 2,80 раза выше среднего по системе значения. Долгосрочная и текущая ликвидность банка находятся у самой критической черты. В настоящий момент регулятор рынка ввел ограничения на деятельность Universalbank-а.

По итогам девяти месяцев 2011 г. абсолютным лидером по банковской системе стал Moldova-Agroindbank с максимальным значением рейтинга 4,619, а абсолютным аутсайдером – Universalbank с минимальным рейтингом, равным 1,3937.

Среди всех банков с убытками в третьем квартале сработал только Universalbank.

В целом по системе рейтинг вырос с 3,3092 по итогам I полугодия 2011 г. до 3,6201 - по итогам III квартала текущего года.■

Добавление комментария