Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

Рейтинг банков (по результатам III квартала 2016 г.)

Редакция журнала Б&Ф публикует новые данные рейтинга банков, сформированные по результатам деятельности за III квартал 2016 г. в сравнении со II кварталом 2016 г. В двух из трех групп банков, разделенных по величине активов, произошла смена лидеров. Самым неожиданным оказалось выдвижение на лидерские позиции Moldindconbank, показавшего в своих отчетах завидно хорошие финансовые результаты по итогам января-сентября 2016 г.

Таблица 1 показывает распределение банков по группам (в зависимости от величины активов) в III квартале 2016 г. Как видно из нее, изменений в составе групп не произошло.

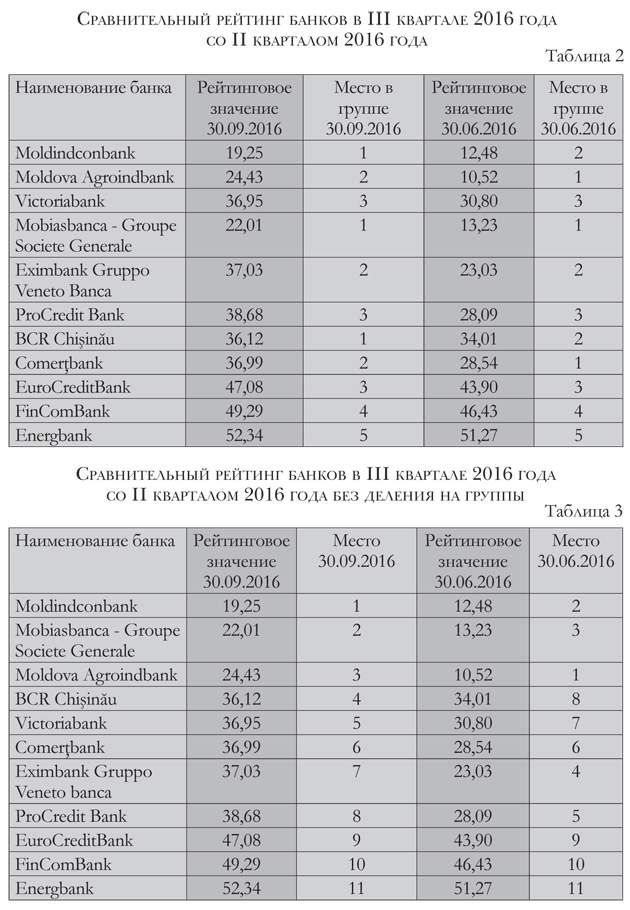

Таблица 2 дает сравнительное представление о распределении банков по рейтинговым значениям в III квартале текущего года и во II квартале 2016 г.

В первой группе банков (с активами более чем 50% от средней величины активов по системе) лидирующую позицию занял Moldindconbank, оттеснив Moldova Agroindbank на второе место. Сразу оговоримся, что при расчете рейтингового значения Moldindconbank не был учтен ряд ограничений, наложенных регулятором на права акционеров, владеющих 63,89% акций банка, а также на введение временного управления в MICB.

Сравнительный анализ финансовых показателей банков, участвующих в построении рейтинга, указал на ряд причин, вызвавших эти изменения. Условно можно разделить их на две группы. К первой группе отнесем показатели, связанные с качеством кредитного портфеля.

1) Остаток задолженности по неблагоприятным кредитам (основная сумма)/СНК у Moldova Agroindbank выше на 0,83 п.п.

2) Остаток задолженности по неблагоприятным кредитам (основная сумма)/Остаток задолженности по кредитам (основная сумма) выше на 1,44 п.п.

Во второй группе выделим показатели доходов и прибыльности, имеющие высокие веса при расчете рейтингового значения.

1) Рентабельность активов (ROA) у Moldindconbank лучше на 1,05 п.п.

2) Рентабельность капитала (ROE) превышает показатель Moldova Agroindbank на 12,41 п.п.

3) Чистая процентная маржа (MJDnet) – на 0,96 п.п.

4) Показатель эффективности (Ief) – на 21,98 п.п.

Во второй группе (с активами от минус 50% до плюс 50% от средней величины активов по системе) изменений не произошло.

В третьей группе (с активами менее минус 50% от средней величины активов по системе) так же, как и в первой группе, произошла рокировка в позициях лидеров. BCR Chişinău потеснил Comerţbank на второе место в группе. Несмотря на то, что ряд показателей у Comerţbank гораздо лучше, чем у BCR Chişinău, решающими в борьбе оказались такие показатели, как достаточность капитала с учетом риска, и показатели уязвимости к рыночному риску:

1) Достаточность капитала с учетом риска у BCR Chişinău составила 139,73%, что на 69,28 п.п. выше, чем достаточность капитала у Comerţbank.

2) Доля балансовых активов в иностранной валюте и активов, привязанных к курсу иностранной валюты, в общем объеме активов у BCR Chişinău выше на 19,70 п.п.

3) Всего балансовые обязательства в иностранной валюте/Всего обязательства у BCR Chişinău выше на 14,41 п.п.

Таблица 3 содержит распределение банков по рейтинговому значению без учета деления на группы по величине активов. В ней также приводятся для сравнения места, занимаемые банками по результатам расчетов рейтингового значения во II квартале 2016 г. Из данных, представленных в таблице, видно, что в III квартале 2016 г. положительную динамику продемонстрировали:

● Moldindconbank

● Mobiasbanca - Groupe Societe Generale

● BCR Chişinău

● Victoriabank

Сохранили свои позиции неизменными:

● Comerţbank

● Banca de Finanţe şi Comerţ

● Energbank.■

Добавление комментария