Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

Как Молдова «незаметно» стала банкротом

Министерство финансов обнародовало итоги исполнения бюджетов за 2022 г. По бухгалтерским традиционным канонам сравнивают показатели отчетного года (периода) с такими же показателями предыдущего года (периода). Правильно ли это? Сравнимы ли бюджетные абсолютные показатели текущего года с абсолютными такими же показателями предыдущего года?

Что предусматривают в этом плане законодательство и подзаконные нормативные акты?

Прежде чем ответить на эти вопросы, уточним, что, согласно закону о публичных финансах (статья 71 закона №181/2014, бухгалтерский учет/отчет в бюджетной системе организуется на тех же основаниях, что и финансовые отчеты юридических лиц (предприятий).

Учет должны вести на основании закона о бухгалтерском учете №113/2007 и закона №287/2017 о бухгалтерском учете и финансовой отчетности, с планом счетов бухгалтерского учета и методологией, разработанной и утвержденной министерством финансов. В соответствующих законах предусмотрено, что информация, содержащаяся в финансовых отчетах, должна соответствовать определенным качественным характеристикам, в том числе быть достоверной и сопоставимой. Однако законодатель не уточняет, что могло бы означать сопоставимая информация в бухгалтерских и/или бюджетных отчетах.

Уточним, что автором этих законов являлось министерство финансов.

О сопоставимости бухгалтерско-бюджетной информации что-либо невозможно понять и из определения бухгалтерского учета, приведенного в законе, которое сводится только к тому, что это комплексная система сбора, идентификации, группировки, обработки, отражения, обобщения и представления информации (всего лишь) об элементах бухгалтерского учета. То есть определением о бухгалтерско-бюджетном учете даже не предусмотрена, быть может, важнейшая процедура – анализ результатов. При этом достоверный анализ возможен только при сравнении качественно одинаковых, сопоставимых величин (показателей). И управленческие верные решения возможны только на основании достоверных, грамотных анализов.

Ранее, когда инфляция вела себя «прилично», как-то мало и/или никто не обращал внимания на то, что в отчетах неграмотно сравнивали абсолютные показатели отчетного периода (года) с такими же абсолютными показателями предыдущего периода (года). Ныне, когда масштабные меняющиеся цены и инфляция стали значительными, это стало причиной несопоставимости рядов динамики бюджетных показателей.

Преодолеть подобную несопоставимость данных можно путем пересчета бухгалтерско-бюджетных показателей с учетом индекса инфляции.

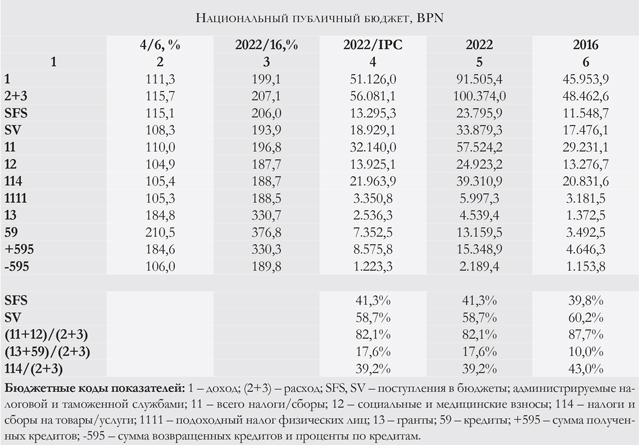

Мы будем сравнивать и оценивать итоги исполнения национального публичного бюджета при нынешнем правительстве в 2022 г. с итогами 2016 г., когда начал править «ночной» кабинет министров. То есть за период правления четырьмя премьерами и пятью министрами финансов.

Реальные итоговые показатели национального публичного бюджета в 2022 г. (колонка – 2022/IPC) - это абсолютные данные с учетом инфляции с декабря 2015 г. по декабрь 2022 г. – 178,98%.

Показатели и их обозначения указаны в таблице.

Таким образом, если при сравнении абсолютных значений доходов национального публичного бюджета (1) в 2022 г. с 2016 г. – рост составляет 199,1%, то с учетом инфляции рост сопоставимых этих же показателей – только на 111,3%. В среднем за год – всего на 1,6 процентных пункта.

По расходам, соответственно, - 207,1% и 115,7%.

Прямые налоговые поступления, которые администрирует налоговая служба, – 206,0% и 115,1%.

Косвенные налоговые поступления, которые администрирует таможенная служба, – 103,9% и 108,3%.

При этом следует отметить, что доля прямых налоговых поступлений все эти годы была на уровне 40-41%. А косвенных таможенных – 59-60%.

Это подтверждение слабой экономики и несостоятельности экономических субъектов-налогоплательщиков. Потому как даже при относительно развивающейся экономике налоговые (прямые) поступления в бюджет должны превалировать над косвенными (таможенными) поступлениями.

Несостоятельность предприятий, некачественная и/или неконкурентная их продукция, в том числе по сравнению с импортом, подтверждается и тем, что на конец года в 2021 г. (данные за 2022 г. отсутствуют) совокупный объем произведенной и нереализованной продукции составил 120,4 млрд. леев, или объем производства за три месяца. В 2016 г., соответственно, 62,5 млрд. леев, или 2,5 месяца.

В этом же контексте следует отметить еще один очень тревожный для страны и экономики показатель – задолженность предприятий на конец года. В 2021 г. совокупный долг предприятий составил 349 млрд. леев, или 72% от всего объема продаж. В 2016 г. – соответственно, 256 млрд. леев, или 85% от всего объема продаж.

При этом совсем непонятно - эта доля кредитной задолженности юридических субъектов коммерческим банкам составила в 2022 г. всего 9,6% от всей суммы задолженности предприятий. В 2016 г. – 2,5%.

Кто в таком случае являются кредиторами молдавских предприятий в суммах, составляющих 121% от ВВП в 2021 г. и 154% – от ВВП 2016 г.

Ко всему следует дополнить, что ежегодно отрицательный внешнеторговый баланс (импорт минус экспорт) составляет 80-90% от дохода национального публичного бюджета. За счет чего из страны выбывает в последние годы сумма почти в $3,5 млрд. ежегодно?

Таким образом, по нескольким перечисленным показателям Молдову в любое время некие инкогнито-кредиторы могут объявить банкротом. Инкогнито, потому как у нас никто не ведет учет кредитов извне и задолженностей.

И в этой ситуации: ни правительство, ни национальный банк, ни министерство финансов, ни министерство экономики и ранее и ныне никак не комментируют подобную ситуацию.

Хотя почти все нынешние члены правительства в недавнем времени сносно зарабатывали в проектах, финансируемых извне, публикуя некие свои экономические так называемые анализы, смачно критикуя правительство и правительственные структуры «за неграмотность».

В плане грантов (13) и кредитов (59) следует обратить внимание на динамику доли суммы грантов и кредитов по отношению к расходам национального публичного бюджета.

В 2016 г. – 10%, в 2017 г. – 6,2%, в 2018 г. – 1,3%, в 2019 г. – 3,1%, в 2020 г. – 10,9%, в 2021 г. – 13,2%, в 2022 г. – 17,6%. То есть ныне почти каждый пятый лей в расходах – это гранты и кредиты, которые еще следует с процентами вернуть внешним кредиторам.

За оцениваемый период ежегодные суммы возврата кредитов и проценты по ним составляли по 2-2,2 млрд. леев. На 2023 г. будем должны уже 5,2 млрд. леев.

За семь последних лет реальный рост подоходного налога (1111) составил всего 5,3%. А социальные и медицинские взносы (12) – 4,9%. Это означает, что и реальные зарплаты также росли меньше, чем по одному процентному пункту ежегодно. Вместе с этим таким же мизерным был и рост пенсий.

Доля налоговых поступлений в бюджет от 560-600 больших предприятий, которых определяет, отбирает и ведет учет налоговая служба, составили: в 2022 г. – 44,6% от всех налоговых поступлений, в 2021 г. – 45,3% и в 2020 г. – 48,3%.

То есть практически половина налоговых поступлений - всего лишь только от 560-600 предприятий. И при этом и их доля с годами уменьшается.

А ведь в государственном регистре значится 126,3 тыс. юридических лиц, в том числе: в Кишиневе – 72,1% (57 процентов), в Бельцах – 5,1%, в Гагаузии – 4,5% и в каждом из 32 районов в среднем - по 1,4%.

126,3 тыс. минус 600 – что за балласт из 125 тыс. предприятий?

При соотношении количества бюджетников к количеству работающих в реальном секторе – 15/85%, соотношение фонда зарплаты составило – 27,7/72,3. Это подтверждает, что зарплаты в бюджетном секторе выше, чем в реальном секторе. В первую очередь по причине мизерных зарплат, особенно на микропредприятиях, количество которых составляет 85% от активных хозяйствующих субъектов.

Если честно признаться, то в подобной ситуации, очень сложно назвать другую/иную государственную структуру, которая смогла бы убрать годами накопленный «навоз» из государственной «конюшни».

А потому, простите, вынужденно оставляю открытыми скобки.■

Добавление комментария