Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

Позитивный тренд

Аналитический обзор финансовых результатов банков по итогам 2017 г. показал рост прибыли банков, несмотря на продолжающееся замедление уровня кредитования и незначительное увеличение неблагоприятных кредитов.

Когда ветра меняют курс, кто-то строит стены,

а кто-то - ветряные мельницы.

Китайская пословица.

а кто-то - ветряные мельницы.

Китайская пословица.

В 2017 г. молдавские банки в очередной раз сумели построить «ветряные мельницы» - организовать свой бизнес таким образом, что, даже при избытке неработающих активов и продолжающемся снижении массы кредитного портфеля с ухудшением его качества, извлекли неплохую прибыль на радость акционерам.

Лицензию Национального банка (НБМ) на осуществление банковских операций по состоянию на 1 января 2018 г. имели 11 банков, в том числе 4 отделения иностранных банков и финансовых групп. Девять финансовых учреждений находились в стадии ликвидации, три из которых - Banca de Economii, Banca Socială и Unibank - продолжали в 2017 г. процесс возмещения похищенных денег.

В прошлом году продолжал действовать введенный НБМ двумя годами ранее режим интенсивного надзора в Moldova-Agroindbank и Victoriabank и режим раннего вмешательства в Moldindconbank. Данные меры были предприняты регулятором из-за непрозрачной структуры акционеров в этих банках, а также по причине проведения ими операций по кредитованию с повышенным риском. Деятельность этих трех банков ежедневно отслеживается НБМ. Названные банки владеют 65,2% общего объема активов банковского сектора.

Тем не менее указанные банки хорошо капитализированы и действуют в нормальном режиме (предоставляют все услуги, включая операции с депозитами, кредитами и расчетно-кассовые операции).

В октябре 2017 г. была поставлена точка в вопросе перехода к требованиям капитала Базель III - парламент утвердил Закон о деятельности банков, который вступил в силу 1 января 2018 г. (внедрение будет осуществляться поэтапно до 2020 г.). Закон укрепил базу банковского регулирования и надзора, приравняв ее к европейским стандартам и узаконив переход от Базель I к Базель III. Второстепенная нормативная база, подчиненная Закону о деятельности банков, а это более 20 регламентов плюс отчетная база, которые будут также изменены и вступят в силу поэтапно.

На фоне борьбы с инфляцией норма обязательных резервов в молдавских леях и неконвертируемой валюте была увеличена регулятором с 35% в конце 2016 г. до 40,0% в конце 2017 г. В свободно конвертируемой валюте норма резервирования осталась на уровне 14,0% от расчетной базы. Базовая ставка по основным краткосрочным операциям была снижена за этот период с 9% до 6,5%.

В течение 2017 г. ни один из банков не увеличил уставный капитал, равно как и не было зарегистрировано новых банков на рынке. Уставный капитал банковского сектора продолжает оставаться на уровне 3,955 млрд. леев.

Активы

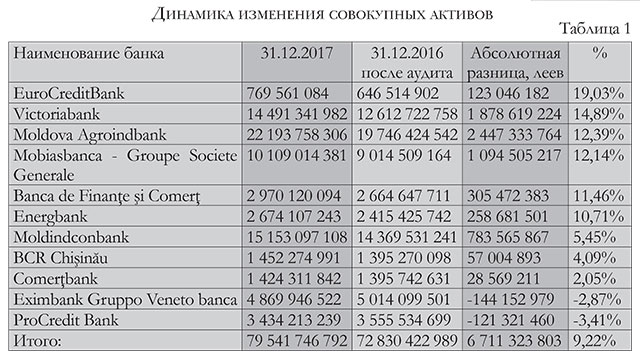

Совокупные активы банковского сектора в 2017 г. продолжили рост, увеличившись за год на 9,2% (преимущественно за счет роста ликвидных активов), и составили на конец года 79,5 млрд. леев. Наибольший абсолютный рост активов наблюдается у банков из первой группы рейтинга журнала «Банки & Финансы» - Profit (с активами более чем 50% от средней величины активов по банковской системе). На этом фоне концентрация активов в банковском секторе выросла.

Кредиты и качество портфеля

В 2017 г. банковская система продолжает характеризоваться низкой активностью кредитных операций. Объем кредитов по системе «сжался» за год на 3,7%, составив на конец декабря 33,473 млрд. леев. В сравнении с уменьшением кредитного портфеля в 2016 г. на 9% цифра 3,7 % внушает оптимизм. По-прежнему уменьшение кредитного портфеля определяется как низким спросом на кредитные ресурсы и отсутствием заявок на кредиты, так и более осторожным подходом банков к потенциальным должникам по причине высоких рисков.

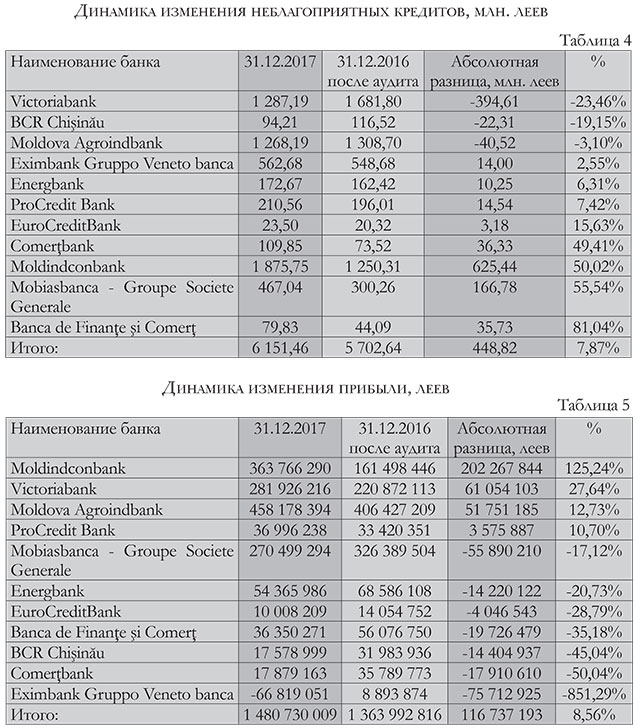

Качество кредитного портфеля в 2017 г. продолжает ухудшаться, но не такими астрономическими темпами, как это было в 2016 г. Объем неблагоприятных кредитов (субстандартные плюс сомнительные плюс безнадежные) вырос за год на 448,8 млн. леев (+ 7,9 %). Кроме того, за этот период увеличился вес «плохих» кредитов в кредитном портфеле с 16,4% до 18,4%.

Показательно, что объем кредитов предприятиям в 2017 г. сократился на 8,8%, или на 2,496 млрд. леев (без эффекта валютной переоценки). В то же время заметно оживилось кредитование физических лиц - за год объем кредитов вырос на 18,8%, или на 1,208 млрд. леев.

Продолжается тенденция сокращения ставок по кредитным продуктам на фоне замедляющейся инфляции и ослабления действия кризисных факторов. В декабре 2017 г. средневзвешенная процентная ставка по вновь выданным кредитам в национальной валюте снизилась на 2,16 процентных пункта (п.п.), а средневзвешенная процентная ставка по вновь выданным кредитам в валюте - на 0.63 п.п. в сравнении с аналогичным периодом 2016 г., зарегистрировав отметки на уровне 9,58% в молдавских леях и 4,66% в валюте.

Депозиты

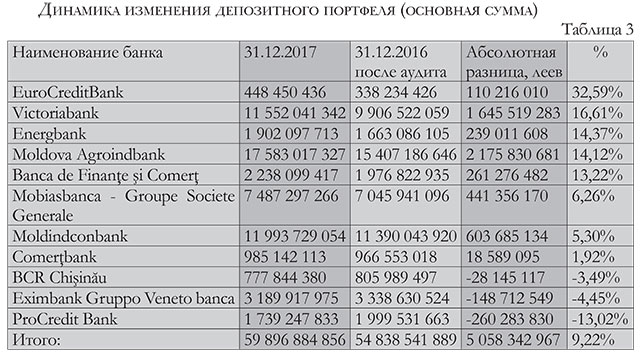

Портфель депозитов, напротив, «потолстел» за год на 9,2% и составил на конец декабря 59,896 млрд. леев.

Композиция составляющих депозитного портфеля банков на финише 2017 г. выглядит следующим образом:

1. По срокам депозитов:

- депозиты до востребования – 45%;

- срочные депозиты – 55%.

Доля депозитов до востребования в совокупном депозитном портфеле банковского сектора остается достаточно высокой. Преобладание краткосрочных депозитов, вместе с возможностью досрочного снятия вкладчиком средств, делает ресурсную базу, которая сформирована за счет привлеченных средств, нестабильной и может сдерживать впоследствии выдачу банками долгосрочных кредитов для развития экономики.

2. По видам собственников депозитов:

- депозиты физических лиц — 66,1%;

- депозиты юридических лиц — 33,9%.

Доля денежных средств физических лиц 66,1% в общем портфеле депозитов на конец года достаточно высока. Остаток депозитов «физиков» вырос в сравнении с 2016 г. на 5,2% (даже без учета укрепления молдавского лея по отношению к европейской и американской валютам). Это говорит не только о повышении доходов жителей Молдовы (рост средней зарплаты), но и о достаточно серьезном доверии населения к банкам.

Средневзвешенная процентная ставка по депозитам в леях составила в декабре 2017 г. 5,19%, уменьшившись на 1.6 п.п. в сравнении с декабрем 2016 г. Процентная ставка по размещениям клиентов в валюте составила в среднем 1,37%, что на 0,66 п.п. ниже декабрьского показателя 2016 г.

Прибыль

За 2017 г. банками получена прибыль в размере 1,48 млрд. леев - на 8,6% больше прибыли за 2016 г. после заключения аудита. Основными определяющими факторами роста прибыли 2017 г. в сравнении с прибылью 2016 г. явились сокращение расходов от обесценения ссуд и дебиторских задолженностей на 763,1 млн. леев и рост доходов от сборов и комиссионов на 153,6 млн. леев.

Половина прибыли банковской системы за 2017 г. сформирована двумя банками: Moldova Agroindbank (+458,2 млн. леев) и Moldindconbank (+363,8 млн. леев).

Единственным банком, показавшим убыток в 2017 г., оказался Eximbank Gruppo Veneto banca (-66,8 млн. леев).

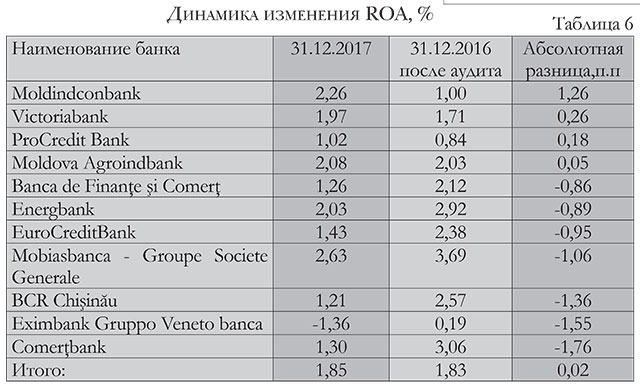

Рентабельность активов (ROA) выросла на 0,02 п.п. и составила 1,85%. Рентабельность капитала (ROE) снизилась на 0,05 п.п., составив по итогам года 11,07%.

Производные индикаторы

Достаточность капитала с учетом риска по системе на финише года была 31%, увеличившись по сравнению с 2016 г. на 1,3 п.п. (при ее минимальной нормативной величине 16%);

Долгосрочная ликвидность незначительно изменила свое значение, остановившись на уровне 0,61.

Резко, на 6,2 п.п., увеличилась краткосрочная ликвидность, поднявшись до уровня 55,5%.

Самый большой рост (+ 6 183, 2 млн. леев) в структуре ликвидных активов в течение 2017 г. зарегистрирован по счетам, отрытым в НБМ и других банках (в том числе по причине увеличения нормы обязательных резервов).

Так же как и в предыдущие годы, в 2017 г. MAIB продолжает удерживать первую позицию по абсолютному значению прибыли – 458,2 млн. леев. Полученный финансовый результат превысил прибыль 2016 г. на 51,8 млн. леев (на 12,73% в относительных показателях).

Так же как и в предыдущие годы, в 2017 г. MAIB продолжает удерживать первую позицию по абсолютному значению прибыли – 458,2 млн. леев. Полученный финансовый результат превысил прибыль 2016 г. на 51,8 млн. леев (на 12,73% в относительных показателях).Рост депозитного и кредитного портфелей (+2 175,8 млн. леев и +173,2 млн. леев соответственно) сопровождался снижением процентных ставок как по кредитам, так и по процентным вкладам. Это повлияло на величину процентных доходов от кредитования (минус 204,8 млн. леев) и уменьшило расходы банка на выплату процентов по депозитам (минус 288 млн. леев). Высокие ставки по ГЦБ в 2016 г. и не столь существенные, в отличие от 2016 г., колебания, в итоге снижение к концу 2017 г. ставок по ГЦБ привели к изменению доходов, полученных от инвестиций, удерживаемых до погашения (минус 75,6 млн. леев).

Доходы от продажи финансовых активов, напротив, выросли на 21,5 млн. леев. Снижение доходов от кредитования, от инвестиционных ГЦБ и рост доходов от продаж финансовых активов повлияли на итоговое уменьшение процентных доходов в сравнении с 2016 г. на 258,9 млн. леев. Схематично можно сказать, что одновременное уменьшение расходов на выплату процентов по депозитам компенсировало недостаток процентных доходов. Борьба непроцентных доходов с непроцентными же расходами заканчивается почти вничью.

Существенный рост в 2017 г. доходов от сборов и комиссий (+70,3 млн. леев), увеличение доходов от курсовых разниц-нетто (+18,4 млн. леев) и снижение операционных доходов на 5,7 млн. леев сопровождается ростом административных затрат на 52,2 млн. леев. На 16,4 млн. леев выросли расходы от сборов и комиссий, а также прочих операционных расходов на 12,8 млн. леев. Ситуацию по этим статьям отчета о прибыли и убытках выправляют доходы, полученные от финансовых активов, а также обязательств, которые не оцениваются по справедливой стоимости через прибыль и убыток - нетто (+31,2 млн. леев). Существенное влияние на формирование финансового результата оказывают уменьшение расходов на обесценение ссуд (минус 50,8 млн. леев) и нефинансовых активов (минус 2,3 млн. леев). Но закономерен и рост налоговых затрат (+30,8 млн. леев).

Сформированная прибыль банка в 2017 г. сопровождалась ростом совокупных активов на 2447,3 млн. леев. Но показатель рентабельности активов указывает на положительную динамику, увеличившись на 0,05 п.п. до уровня 2,08%. Отметим, что ROA в банковской системе по результатам года составляет 1,85%. Сравнительный анализ базовых финансовых рычагов указывает прежде всего на значительный успех депозитной политики банка в 2017 г.

Привлеченные ресурсы увеличились на 2,175 млрд. леев. На 1,276 млрд. леев выросли остатки на счетах в национальной валюте. Больший вклад вносят юридические лица. Остатки на их счетах в леях увеличиваются на 725 млн. леев. В основном затрагиваются текущие счета, хотя и срочные депозиты экономических агентов пополняются на 35,7 млн. леев. Остатки на счетах физических лиц в национальной валюте растут на 506,2 млн. леев, и также в большей степени за счет текущих счетов. Срочные счета пополняются ими на 139,9 млн. леев. Рост межбанковских размещений составляет 44,8 млн. леев. Остатки на валютных счетах показывают увеличение на 899,9 млн. в леевом эквиваленте. В отличие от портфеля в национальной валюте здесь более активны физические лица. Их вклад в общее увеличение портфеля составляет 629,1 млн. в леевом эквиваленте. Из них 391,5 млн. в леевом эквиваленте приходится на срочные процентные размещения. Прочие финансовые обязательства сокращаются на 163,6 млн. леев.

Анализ структуры депозитных портфелей 2017 и 2016 гг. по типам собственников депозитов в процентном отношении к совокупному портфелю указывает на уменьшение доли физических лиц (71,22% в 2017 г. против 73,91% в 2016 г.). Доля юридических лиц, напротив, возрастает с 26,06% в 2016 г. до 28,51% в 2017 г. Рассматривая аналогичным образом кредитный портфель, отметим противоположную тенденцию. Доля юридических лиц снижается с 79,62% в 2016 г. до 76,03% в 2017 г.

Соответственно большее внимание приходится на кредитование физических лиц (23,97% от портфеля в 2017 г. против 20,38% в 2016 г.). Рост совокупного кредитного портфеля в 2017 г. на 173,2 млн. леев происходит в основном за счет увеличения кредитования в национальной валюте (+170,7 млн. леев). Уменьшение остатков на ссудных счетах в долларах США на 80,7 млн. в леевом эквиваленте в определенной мере может быть связано с влиянием отрицательной курсовой разницы, возникшей в связи с укреплением национальной валюты. Остатки на ссудных счетах в евро, напротив, увеличиваются на 83,2 млн. в леевом эквиваленте. Видимо, банк предпочитает кредитовать в евро.

Анализ структуры кредитного портфеля по отраслям экономики сравнительно с 2016 г. позволяет выделить основные направления кредитования в 2017 г. Так, на 262,4 млн. леев увеличивается портфель потребительского кредитования и на 147,1 млн. леев – кредитов, выдаваемых физическим лицам на приобретение или строительство жилья.

В экономике значительные инвестиции направляются в коммерческую сферу (+57,7 млн. леев) и сельское хозяйство (+24,8 млн. леев). Наибольшей популярностью пользуются кредиты в иностранной валюте у пищевой промышленности (+216,5 млн. в леевом эквиваленте) и в энергетическом секторе (+81,5 млн. в леевом эквиваленте).

Качество кредитного портфеля существенно улучшается. Объемы неблагоприятных кредитов снижаются на 40,52 млн. леев и составляют 1,268 млрд. леев. В активной части баланса отметим снижение инвестиций в ГЦБ на 348,8 млн. леев. Рост остатков на счетах основных средств составляет 39,4 млн. леев. Остатки на корсчетах банка увеличиваются в 2017 г. на 1,116 млрд. леев, остатки наличности – на 203,8 млн. леев.

Увеличение высоколиквидных активов влияет на показатель краткосрочной ликвидности в сторону его роста до уровня 48,93%, что на 5,22 п.п. выше ликвидности на финише 2016 г. Показатель достаточности капитала растет с 25,47% в 2016 г. до 25,97% в 2017 г. Штат пополняется на 94 сотрудника. Количество подразделений увеличивается на 5 единиц и составляет 186.

По результатам 2017 г. рост прибыли банка в сравнении с итогом 2016 г. составил 125,24%. В абсолютном значении финансовый результат составил 363,8 млн. леев против 161,5 млн. леев в 2016 г.

По результатам 2017 г. рост прибыли банка в сравнении с итогом 2016 г. составил 125,24%. В абсолютном значении финансовый результат составил 363,8 млн. леев против 161,5 млн. леев в 2016 г. Скачок прибыли, невзирая на рост совокупных активов на 783,6 млн. леев, положительно сказался на рентабельности активов, увеличив этот показатель сразу на 1,26 п.п. - с 1% в 2016 г. до 2,26% в 2017 г. В банке продолжался процесс сжатия кредитного портфеля (минус 1 452,1 млн. леев). Уменьшение остатков по кредитам затронуло все валюты. На 422,4 млн. леев снизились остатки по кредитам в национальной валюте. Но в большей мере уменьшились остатки по кредитам в иностранной валюте (минус 1029,7 млн. в леевом эквиваленте).

С точки зрения дебиторов, портфель экономических агентов потерял 1 670,9 млн. леев. Остатки на ссудных счетах физических лиц, напротив, пополнились на 218,8 млн. леев. Доля кредитов, выданных физическим лицам, в портфеле банка 2017 г. составила 24,41% против 17,09% в 2016 г. Соответственно уменьшается доля кредитов юридическим лицам с 82,91% в 2016 г. до 75,59% в 2017 г.

Анализ колебаний ссудных остатков в различных отраслях экономики указывает на рост кредитования в национальной валюте физических лиц. Так, на 120,5 млн. леев увеличивается портфель потребительского кредитования и на 108,2 млн. леев – кредитов, выдаваемых физическим лицам на приобретение или строительство жилья. Значимые пополнения кредитными ресурсами счетов экономических агентов концентрируются в пищевой отрасли (+29,1 млн. леев), а также в области транспорта, телекоммуникаций и развития сети (+24,2 млн. леев). Уменьшение остатков на ссудных счетах в иностранной валюте затрагивает представителей всех отраслей экономики, за исключением прочих кредитов, где наблюдается прирост на 203,1 тыс. в леевом эквиваленте.

Портфель неблагоприятных кредитов увеличивается на 50,02%, что в абсолютном значении означает рост на 625,44 млн. леев. Объем неблагоприятных кредитов в конце 2017 г. составил 1 875,75 млн. леев. Уменьшение кредитного портфеля отразилось на уровне процентных доходов от кредитования. В сравнении с 2016 г. они снизились на 428,1 млн. леев. Параллельно снизились доходы от инвестиций, удерживаемых до погашения (минус 112,8 млн. леев). На 1,2 млн. леев уменьшились и доходы от продаж финансовых активов. В итоге уменьшение совокупных процентных доходов составило 541,7 млн. леев. Несмотря на рост привлеченных средств (+603,7 млн. лев), расходы банка на выплату процентов уменьшились на 357,3 млн. леев. Вероятно, это связано с тем, что, одновременно с ростом остатков на текущих счетах (+1 061,3 млн. леев), остатки на срочных процентных депозитах уменьшились на 454,2 млн. леев. Из этой суммы 364 млн. леев пришлось на счета физических лиц.

Изменения в депозитном портфеле по валютам указывают на прирост остатков в национальной валюте (+667,8 млн. леев) и уменьшение остатков на валютных счетах (минус 64,2 млн. в леевом эквиваленте). Анализ структуры депозитных портфелей 2017 и 2016 гг. по типам кредиторов в процентном отношении к совокупному портфелю указывает на уменьшение доли физических лиц (76,70% в 2017 г. против 78,29% в 2016 г.). Доля юридических лиц, за исключением банков, напротив, возрастает - с 21,36% в 2016 г. до 23,19% в 2017 г. Прочие финансовые обязательства банка уменьшаются на 235,9 млн. леев.

Отметим существенное снижение расходов на обесценение ссуд (минус 434,7 млн. леев). Также были уменьшены расходы на обесценение нефинансовых активов (минус 7 млн. леев). Прирост расходов по налогу составил 33,5 млн. леев. Гораздо в меньшей степени, но повлияли на прибыль непроцентные доходы и расходы. Так, расходы от сборов и комиссий выросли на 26 млн. леев. Одновременно на 42,7 млн. леев выросли доходы от сборов и комиссий и на 18,5 млн. леев снижены прочие операционные расходы. Но растут административные затраты (+20,2 млн. леев). Из них на 16,5 млн. леев увеличены отчисления премиальных, на 4,7 млн. леев растут расходы на содержание персонала. На 7,1 млн. леев снижаются управленческие расходы.

Интересны колебания остатков на основных счетах баланса. На 23,5 млн. леев уменьшаются остатки на счетах основных средств. На 14,1 млн. леев становится меньше основных средств, изъятых и предназначенных для продажи. Рост инвестиций в ЦБ составляет 222,4 млн. леев. На 309,8 млн. леев вырастает наличность в кассах и банкоматах. Вследствие аккумуляции средств остатки на корсчетах больше прошлогодних на 1 832,5 млн. леев.

У банка резко увеличивается текущая краткосрочная ликвидность (+14,47 п.п.) и составляет 59,24%, что тяготеет к верхней границе показателей краткосрочной ликвидности по системе. Показатель достаточности капитала растет - с 23,20% в 2016 г. до 27,68% в 2017 г. Штат уменьшается на 18 сотрудников. Банк ликвидирует одно подразделение. В конце 2017 г. в нем функционировали 194 подразделения.

Деятельность банка в 2017 г. позволила получить прибыль в сумме 281,9 млн. леев, что стало третьим результатом по системе в абсолютном значении. Ее прирост по сравнению с 2016 г. составил 27,64%, что является вторым результатом по банковской системе.

Деятельность банка в 2017 г. позволила получить прибыль в сумме 281,9 млн. леев, что стало третьим результатом по системе в абсолютном значении. Ее прирост по сравнению с 2016 г. составил 27,64%, что является вторым результатом по банковской системе. Одновременный рост совокупных активов на 1 878,6 млн. леев не позволил показателю рентабельности активов сделать резкий скачок. Его значение выросло по результатам года на 0,26 п.п., и составило 1,97% против 1,71% в 2016 г. Колебания остатков на основных статьях отчета о прибыли и убытках, существенно повлиявших на финансовый результат, коснулись процентных доходов, процентных расходов и расходов на обесценение активов. Снижение процентных доходов от кредитования на 234 млн. леев вместе с уменьшением доходов от инвестиций в ГЦБ на 32,3 млн. леев определили падение совокупных процентных доходов на 266,8 млн. леев. Одновременно на 245 млн. леев уменьшаются расходы на обесценение финансовых (минус 205,5 млн. леев) и нефинансовых активов (минус 39,5 млн. леев). Однако на 173,9 млн. леев снижаются и расходы по процентным депозитам клиентов. Рост непроцентных доходов (+15 млн. леев) сопровождается ростом непроцентных расходов (+22,7 млн. леев).

Отдельной строкой выделим уменьшение доходов от курсовых разниц-нетто (минус 26,1 млн. леев). Административные затраты растут на 11,9 млн. леев. Из них 14,2 млн. леев относится к расходам на обслуживание персонала. Что не совсем коррелирует с уменьшением количества подразделений на 12 единиц и уменьшением штата на 30 человек. И последняя статья отчета – «Расходы по налогам, связанные с прибылью или убытком от продолжающихся операций», повлиявшая на прибыль. Остатки по ней увеличились в 2017 г. на 27,6 млн. леев.

Рассмотрев основные статьи доходов и расходов, обратимся к финансовым рычагам, формирующим основные статьи прибыли. Уменьшение кредитного портфеля на 1 077,3 млн. леев подтверждает и снижение процентных доходов от кредитования. На 282.6 млн. леев снижаются остатки по кредитам в национальной валюте. Портфель в иностранной валюте теряет в совокупности 794,7 млн. в леевом эквиваленте. По типам дебиторов происходит разделение. На 1 116,3 млн. леев уменьшаются остатки на ссудных счетах экономических агентов. Остатки по кредитам физических лиц, напротив, растут на 39,1 млн. леев.

Кредитование в национальной валюте сосредоточивается в 2017 г. на обслуживании физических лиц. На 33,5 млн. леев увеличивается портфель потребительского кредитования, на 12,8 млн. леев – портфель кредитов, выдаваемых физическим лицам на приобретение или строительство жилья, на 34,6 млн. леев – портфель прочих кредитов. Положительная динамика остатков на счетах экономических агентов в национальной валюте наблюдается в секторе пищевой промышленности (+26,5 млн. леев) и на счетах административно-территориальных единиц (+806,2 тыс. леев). Снижение остатков в иностранной валюте затрагивает весь спектр секторов экономики, за исключением небанковского финансового сектора (+1,4 млн. в леевом эквиваленте). Прирост кредитных ресурсов на счетах физических лиц увеличивает их долю в кредитном портфеле с 12,68% в 2016 г. до 17,19% в 2017 г.

Доля кредитов, выданных юридическим лицам, напротив, снижается с 87,32% в 2016 г. до 82,81% в 2017 г. Существенно улучшается качество кредитного портфеля, так как неблагоприятных кредитов становится меньше на 394,61 млн. леев (или на 23,46%), что является лучшим показателем по системе.

Значительный приток ресурсов и размещение их на депозитных счетах составляет в совокупности +1 645,5 млн. леев. Большая часть привлеченных средств размещается на леевых счетах (+1 542,3 млн. леев). Из них 1 267,0 млн. леев принадлежит экономическим агентам, пополнившим свои текущие счета. Депозитный портфель в иностранной валюте растет на 103,2 млн. в леевом эквиваленте, и также в основном за счет пополнения текущих счетов юридическими лицами (+291,7 млн. в леевом эквиваленте). Снижение затрат банка на выплату процентов по срочным процентным депозитам связано, скорее всего, с оттоком средств с этого вида размещений. Так, остатки на срочных процентных депозитах в национальной валюте уменьшаются на 55,8 млн. леев. Из них 67,1 млн. леев приходится на уменьшение средств физических лиц. Счета юридических лиц, напротив, увеличиваются на 11,3 млн. леев. Наиболее крупные суммы уходят со срочных процентных счетов юридических лиц в иностранной валюте (минус 217,2 млн. в леевом эквиваленте). Валютные срочные процентные счета физических лиц худеют на 60,3 млн. в леевом эквиваленте. В итоге доля средств физических лиц в депозитном портфеле банка сокращается с 63,98% в 2016 году до 57,42% в 2017 году. Портфель экономических агентов растет с 35,78% в 2016 году до 42,29% в 2017 году. Прочие финансовые обязательства снижаются на 135,6 млн. леев.

Банк продолжает аккумулировать ресурсы на корсчетах (+2 624,8 млн. леев) и в виде наличности (+86,4 млн. леев). Инвестиции в ЦБ растут на 174,9 млн. леев. Показатель краткосрочной ликвидности устанавливает новый рекорд по системе – 68,09%. Показатель достаточности капитала с учетом риска увеличивается на 11,81 п.п. до уровня 34,41%.

Анализ финансовой отчетности за 2017 г. оставляет ощущение сбалансированного и поступательного движения банка. Рост привлеченных средств на 441,4 млн. леев, в сущности, не меняет структуру депозитного портфеля по типам кредиторов. Так, в 2016 г. доля физических лиц составляла 55,91% от портфеля. В конце 2017 г. этот показатель составляет 55,86%. Соответственно доля экономических агентов незначительно колеблется от 44,03% в 2016 г. до 44,09% в 2017 г.

Анализ финансовой отчетности за 2017 г. оставляет ощущение сбалансированного и поступательного движения банка. Рост привлеченных средств на 441,4 млн. леев, в сущности, не меняет структуру депозитного портфеля по типам кредиторов. Так, в 2016 г. доля физических лиц составляла 55,91% от портфеля. В конце 2017 г. этот показатель составляет 55,86%. Соответственно доля экономических агентов незначительно колеблется от 44,03% в 2016 г. до 44,09% в 2017 г. Пополнение портфеля происходит преимущественно за счет роста остатков на текущих счетах в национальной валюте как юридических, так и физических лиц (+519,7 млн. леев и +316,3 млн. леев соответственно). Но наблюдается и отток в леях со срочных процентных депозитов физических лиц в национальной валюте (минус 91,3 млн. леев), одновременно с пополнением этих счетов юридическими лицами (+19,8 млн. леев).

Валютный портфель уменьшается в общей сложности на 325,6 млн. в леевом эквиваленте. Из них на 313,0 млн. в леевом эквиваленте приходится на снижение остатков на текущих счетах экономических агентов. Учитывая уже упоминаемый рост остатков в национальной валюте, можно предположить, что мы имеем дело с обычным «перетеканием» валютных ресурсов в леевые. Отток валютных ресурсов со срочных процентных депозитов на 29,8 млн. в леевом эквиваленте обусловлен снижением на 22,4 млн. в леевом эквиваленте остатков на счетах юридических лиц. Физические лица уменьшают объемы срочных валютных вкладов на 7,4 млн. в леевом эквиваленте, что частично может быть объяснено влиянием отрицательной курсовой разницы. Тем не менее уменьшение средств на срочных процентных счетах и пересмотр самих ставок приводят к снижению на 81,7 млн. леев расходов банка на выплату процентов.

Полученный задел по снижению расходов аккуратно используется банком для увеличения других статей расходов. Самыми крупными из них становятся расходы по статье резервы и возобновленные резервы (+24,1 млн. леев) и обесценение финансовых активов в части ссуд и дебиторской задолженности (+16,4 млн. леев). Оказывает влияние на совокупные расходы и рост административных затрат на 12,5 млн. леев. Примечательно, что главной составляющей этого становится рост затрат на обслуживание персонала (+9,8 млн. леев). Сравнительный анализ отчетов о финансово-экономической деятельности за 2017 и 2016 гг. выявил увеличение штата на шесть человек при неизменном числе подразделений в количестве 54 единиц.

Не столь разнообразными были изменения в статьях доходов. Отметим прежде всего снижение на 96,2 млн. леев процентных доходов. Происходит это в основном за счет уменьшения доходов от инвестиций в ГЦБ (минус 79 млн. леев). Одновременно, баланс фиксирует уменьшение портфеля ЦБ на 185,5 млн. леев. Доходы от кредитования уменьшаются на 17,2 млн. леев. Так как объемы кредитного портфеля в сравнении с 2016 г. растут (+790,7 млн. леев), остается предположить, что снижение доходов связано с колебаниями ставок по кредитам, с одной стороны, и предпочтениями банка в выдаче кредитов в иностранной валюте. И действительно, портфель в евро увеличивается на 206,7 млн. в леевом эквиваленте. Снижение остатков по кредитам в долларах США на 71,2 млн. леев включает в себя и влияние отрицательной курсовой разницы. Однако портфель в национальной валюте увеличивается более существенно (+655,1 млн. леев).

Анализ структуры портфеля по отраслям экономики показывает, опять же относительно, равномерное распределение кредитных ресурсов между физическими лицами и экономическими агентами, конечно, с уклоном в сторону кредитования юридических лиц. Наблюдается рост остатков в национальной валюте в 11 отраслях из 20, представленных в отчете. Существенно пополняется портфель потребительского кредитования в леях (+202,7 млн. леев). На 78,3 млн. леев инвестируется больше в кредиты для физических лиц на строительство или приобретение жилья. Крупные инвестиции ресурсов происходят в секторе коммерции (267,6 млн. леев). Не обойдены вниманием и другие сектора экономики. Укажем наиболее существенные инвестиции банка. Ссудные счета в национальной валюте клиентов, занимающихся сельским хозяйством, пополняются на 22,6 млн. леев. На 34,7 млн. леев больше направлено в небанковский финансовый сектор. Активно кредитуется сектор пищевой промышленности (+35,9 млн. леев). Рост кредитов в иностранной валюте происходит за счет существенного увеличения ссудных остатков в секторе оказания услуг (+103,9 млн. в леевом эквиваленте), промышленно-производственном секторе (+71,1 млн. в леевом эквиваленте), в области коммерции (+40,2 млн. в леевом эквиваленте) и в сельскохозяйственном секторе (+30,9 млн. в леевом эквиваленте). Распределение дебиторов в кредитном портфеле 2017 г. несущественно разнится с данными 2016 г. Портфель неблагоприятных кредитов растет на 166,78 млн. леев. Увеличиваются и прочие финансовые обязательства банка (+541,6 млн. леев).

Возвращаясь к анализу статей, определивших финансовый результат 2017 г., отметим рост доходов от сборов и комиссий почти на 10 млн. леев. На 5,5 млн. леев улучшаются доходы от курсовых разниц-нетто. В результате прибыль банка в 2017 г. составила 270,5 млн. леев, уступив финансовому результату 2016 г. 55,9 млн. леев. Рентабельность активов, несмотря на снижение с 3,69% в 2016 г. до 2,63% в 2017 г., продолжает оставаться лучшей по системе. Краткосрочная ликвидность снижается на 5,08 п.п. - до уровня 49,94%. Показатель достаточности капитала с учетом риска составляет в 2017 г. 25,16% против 31,26% в 2016 г.

Банк закончил 2017 г. с прибылью 54,4 млн. леев, уступив финансовому результату 2016 г. 14,2 млн. леев, что, одновременно с ростом совокупных активов на 258,7 млн. леев, привело к снижению показателя их рентабельности на 0,89 п.п.

Банк закончил 2017 г. с прибылью 54,4 млн. леев, уступив финансовому результату 2016 г. 14,2 млн. леев, что, одновременно с ростом совокупных активов на 258,7 млн. леев, привело к снижению показателя их рентабельности на 0,89 п.п. Учитывая, что средний показатель ROA по системе равен 1,85%, а значение рентабельности активов банка в 2017 г. равно 2,03%, можно говорить, что ROA банка продолжает оставаться на высоком уровне. Рост кредитного портфеля на 22 млн. леев сопровождался смещением вектора кредитования в сторону физических лиц. Доля кредитов, выданных им, в портфеле 2016 г. составляла 21,95%, тогда как в 2017 г. этот показатель составляет уже 32,41%. Соответственно в 2017 г. снижается доля экономических агентов - с 78,05% в 2016 г. до 67,59% в 2017 г.

В абсолютных значениях остатки на ссудных счетах юридических лиц снижаются на 76,7 млн. леев, тогда как остатки на счетах физических лиц растут на 98,7 млн. леев. И действительно, портфель потребительских кредитов увеличивается на 61,4 млн. леев. На 27,9 млн. леев растут остатки в портфеле прочих кредитов. На 8,6 млн. леев больше оседает на ссудных счетах, предназначенных на приобретение или строительство жилья. Наиболее существенный прирост кредитных средств у экономических агентов в национальной валюте наблюдается в секторе услуг (+27,9 млн. леев). Растут в этом же секторе и остатки на ссудных счетах в иностранной валюте (+10,6 млн. в леевом эквиваленте). Продолжается сотрудничество и с небанковским финансовым сектором. Остатки на его ссудных счетах выросли на 7,4 млн. в леевом эквиваленте. На 7,1 млн. в леевом эквиваленте пополняются ссудные счета сектора сельского хозяйства. С точки зрения валюты, кредиты в национальной валюте превышают остатки 2016 г. на 59,2 млн. леев. На 36,5 млн. в леевом эквиваленте увеличиваются остатки по кредитам в евро. Остатки по кредитам, выданным в долларах США, напротив, снижаются на 73,6 млн. в леевом эквиваленте.

Портфель неблагоприятных кредитов увеличивается за 2017 г. на 10,25 млн. леев. Рост совокупных активов банка можно увязать с увеличением привлеченных средств на 239 млн. леев. Депозитный портфель пополняется преимущественно за счет национальной валюты (+208,7 млн. леев). Рост портфеля в иностранной валюте составляет 30,3 млн. в леевом эквиваленте. Вклад физических лиц в пополнение депозитного портфеля довольно существен (+114,2 млн. леев). Из них 69,7 млн. леев размещаются на срочных процентных счетах, что говорит о привлекательности ставок. Дополнительные размещения юридических лиц на срочных процентных счетах в национальной валюте (+11,3 млн. леев) сопровождаются уменьшением остатков на подобных счетах в иностранной валюте (минус 12,2 млн. в леевом эквиваленте). Возможно, это случайное совпадение, но вполне вероятен и сценарий смены валютных предпочтений.

Отметим также и существенное увеличение средств экономических агентов на текущих счетах в национальной валюте (+108,5 млн. леев). Анализ депозитов показывает снижение доли «физиков» с 62,44% в 2016 г. до 60,60% в 2017 г. Доля экономических агентов в портфеле растет с 37,56% в 2016 г. до 39,40% в 2017 г.

Для лучшего понимания причин, повлиявших на формирование прибыли 2017 г., рассмотрим колебания средств в основных статьях доходов и расходов. Совокупные процентные доходы уменьшаются на 25,3 млн. леев. Основная причина – уменьшение доходов от инвестиций в ГЦБ (минус 15,5 млн. леев). Доходы от кредитования снижаются на 9,8 млн. леев. Непроцентные доходы от сборов и комиссий, напротив, растут на 5,3 млн. леев.

Одновременно снижаются доходы от курсовых разниц-нетто (минус 2 млн. леев). Уменьшение расходов на выплату процентов на 16,8 млн. леев сопровождается ростом непроцентных расходов на 4,6 млн. леев, увеличением административных затрат (+7,7 млн. леев) и расходов на обесценение ссуд (+2,6 млн. леев). Ситуацию выправляет существенное уменьшение расходов на обесценение нефинансовых активов (минус 7,5 млн. леев).

Возвращаясь к балансу, отметим уменьшение прочих финансовых обязательств банка на 27,6 млн. леев. В активной части баланса наблюдается уменьшение остатков по счетам основных средств, изъятых и предназначенных для продажи (минус 9,2 млн. леев). Сделаны банком дополнительные инвестиции в ГЦБ (+36,4 млн. леев). Остатки на корсчетах увеличиваются на 216,8 млн. леев. Вместе с ростом высоколиквидных активов увеличивается и показатель краткосрочной ликвидности - с 56,69% в 2016 г. до 60,50% в 2017 г. Показатель достаточности капитала достигает 43,99%, увеличившись на 0,62 п.п. Новых подразделений в 2017 г. не наблюдалось. Штат увеличился на одного человека.

B 2017 г. в банке наблюдается постепенное уменьшение кредитного и депозитного портфелей. Так, остатки на ссудных счетах снижаются в общей сложности на 57,5 млн. леев. Анализ структуры портфеля по валютам указывает на снижение леевой составляющей (минус 262,5 млн. леев) и рост доли кредитов в иностранной валюте (+205,0 млн. в леевом эквиваленте). Большая часть роста приходится на кредиты, выдаваемые в евро (+143,6 млн. в леевом эквиваленте). Крупные погашения в национальной валюте затрагивают почти все сектора экономики, за исключением сельского хозяйства. Остатки на ссудных счетах здесь увеличиваются на 77,8 млн. леев.

B 2017 г. в банке наблюдается постепенное уменьшение кредитного и депозитного портфелей. Так, остатки на ссудных счетах снижаются в общей сложности на 57,5 млн. леев. Анализ структуры портфеля по валютам указывает на снижение леевой составляющей (минус 262,5 млн. леев) и рост доли кредитов в иностранной валюте (+205,0 млн. в леевом эквиваленте). Большая часть роста приходится на кредиты, выдаваемые в евро (+143,6 млн. в леевом эквиваленте). Крупные погашения в национальной валюте затрагивают почти все сектора экономики, за исключением сельского хозяйства. Остатки на ссудных счетах здесь увеличиваются на 77,8 млн. леев. Наиболее существенные погашения наблюдаются в секторах физических лиц-предпринимателей (минус 113,7 млн. леев), коммерции (минус 106,2 млн. леев), производственном (минус 53,2 млн. леев). Однако наблюдается активное сотрудничество с экономическими агентами, использующими ресурсы банка в иностранной валюте. Остатки на ссудных счетах коммерческого сектора увеличиваются на 124,2 млн. в леевом эквиваленте. Сектор сельского хозяйства получает дополнительно 32,9 млн. в леевом эквиваленте. Остатки на ссудных счетах сектора пищевой промышленности растут на 30,3 млн. в леевом эквиваленте. На 28 млн. в леевом эквиваленте увеличиваются остатки по кредитам в промышленно-производственном секторе. Остатки по кредитам в области транспорта, телекоммуникаций и развития сети пополняются на 17,8 млн. в леевом эквиваленте. Доля в портфеле банка кредитов, выдаваемых физическим лицам, практически сведена к нулю.

Объем неблагоприятных кредитов увеличивается за 2017 г. на 14,54 млн. леев, что составляет рост на 7,42%. Переориентация кредитного портфеля на кредитование в иностранной валюте, ставки по которым исторически ниже ставок по кредитам в национальной валюте, приводит к снижению процентных доходов от кредитования на 117,5 млн. леев. Еще на 17,5 млн. леев падают доходы от продажи финансовых активов. В итоге совокупный процентный доход банка оказывается меньше дохода 2016 г. на 135,1 млн. леев.

Вторым значением по влиянию на формирование прибыли становятся процентные расходы по депозитам. Их величина снижается на 106,1 млн. леев. Изменения, происходившие с депозитным портфелем банка в 2017 г., показывают сжатие портфеля на 260,3 млн. леев. Из них на срочные процентные счета приходится 229,6 млн. леев. На 162,8 млн. леев становится меньше ресурсов по этим счетам в национальной валюте. Отток средств физических лиц составляет при этом 145,3 млн. леев. Юридические лица выводят 17,5 млн. леев, пополняя при этом свои текущие счета почти на 47,0 млн. леев. Также пополняются экономическими агентами текущие счета в иностранной валюте (+59,9 млн. в леевом эквиваленте). Это позволяет нивелировать отток средств в иностранной валюте с текущих счетов физических лиц (минус 76,5 млн. в леевом эквиваленте), а также со срочных процентных депозитов (минус 62,7 млн. в леевом эквиваленте). Поэтому доля вкладов физических лиц в портфеле снижается с 68,28% в 2016 г. до 58,63% в 2017 г. Доля остатков на счетах юридических лиц увеличивается до 41,37% (против 31,72% в 2016 г.). Растут и остатки по счетам прочих финансовых обязательств (+103,9 млн. леев).

Возвращаясь к основным позициям доходов и расходов, отметим уменьшение затрат на обесценение ссуд на 27,9 млн. леев, что и повлияло в конечном итоге на прибыль банка, которая составила почти 37 млн. леев, улучшив результат прошлого года на 3,6 млн. леев. Рентабельность активов улучшилась на 0,18 п.п. - до уровня 1,02%. Основные средства уменьшаются на 5,8 млн. леев. Наличность в кассах и банкоматах увеличивается на 1,6 млн. леев. Остатки на корсчетах уменьшаются на 86,4 млн. леев. Вместе со снижением высоколиквидных активов уменьшается и показатель краткосрочной ликвидности (42,87% против 43,45% в 2016 г.). Показатель достаточности капитала изменяется несущественно (32,31% против 32,41% в 2016 г.). Банк закрыл шесть подразделений и уменьшил штат на 26 сотрудников.

Банк наращивал основные финансовые агрегаты и в 2017 г. Дополнительные вливания ресурсов в депозитный портфель составили 261,3 млн. леев. Большей частью пополнялась леевая составляющая портфеля (+246,7 млн. леев). Из них на 133,5 млн. леев было произведено дополнительных размещений в виде срочных процентных депозитов. Из них 87,7 млн. леев принадлежат физическим лицам. Активно пополняли физические лица и свои текущие счета (+58,1 млн. леев). Экономические агенты уступили физическим лицам, увеличив остатки на текущих счетах почти на 50 млн. леев и разместив ресурсы на срочных процентных депозитах дополнительно на 45,8 млн. леев. Изменения портфеля в иностранной валюте сопровождались ростом остатков на текущих счетах физических лиц (+25,1 млн. в леевом эквиваленте) и одновременным оттоком средств со срочных процентных депозитов (минус 24,1 млн. в леевом эквиваленте).

Банк наращивал основные финансовые агрегаты и в 2017 г. Дополнительные вливания ресурсов в депозитный портфель составили 261,3 млн. леев. Большей частью пополнялась леевая составляющая портфеля (+246,7 млн. леев). Из них на 133,5 млн. леев было произведено дополнительных размещений в виде срочных процентных депозитов. Из них 87,7 млн. леев принадлежат физическим лицам. Активно пополняли физические лица и свои текущие счета (+58,1 млн. леев). Экономические агенты уступили физическим лицам, увеличив остатки на текущих счетах почти на 50 млн. леев и разместив ресурсы на срочных процентных депозитах дополнительно на 45,8 млн. леев. Изменения портфеля в иностранной валюте сопровождались ростом остатков на текущих счетах физических лиц (+25,1 млн. в леевом эквиваленте) и одновременным оттоком средств со срочных процентных депозитов (минус 24,1 млн. в леевом эквиваленте). Вклад экономических агентов был скромнее. Текущие счета в иностранной валюте выросли на 8,8 млн. в леевом эквиваленте, а срочные процентные остатки – на 4,8 млн. в леевом эквиваленте. Доли кредиторов в портфелях 2017 и 2016 гг. существенно не изменились. Привлечение дополнительных ресурсов позволило активизировать кредитование клиентов. Совокупный кредитный портфель увеличился в 2017 г.у на 203,4 млн. леев. Рост его леевой части составил 143,3 млн. леев. Остатки по кредитам, выданным в долларах США уменьшились на 23,8 млн. в леевом эквиваленте, но ссудные остатки в евро выросли 83,9 млн. в леевом эквиваленте. Прирост кредитных ресурсов по типам дебиторов весьма сбалансирован. На 106,6 млн. леев выросли остатки на ссудных счетах экономических агентов. Счета физических лиц пополнились на 96,8 млн. леев. Прежде всего обращает на себя внимание значительный рост портфеля потребительского кредитования (+76,9 млн. леев). К нему присовокупляется портфель ссуд, выданных физическим лицам на приобретение жилья (+12,4 млн. леев), и портфель прочих кредитов (+6,5 млн. леев).

Отметим также активное сотрудничество банка с физическими лицами, осуществляющими предпринимательскую деятельность (+14,1 млн. леев). Пополнение ссудными ресурсами счетов экономических агентов затронуло в большей мере сектор сельского хозяйства (+16,9 млн. леев). Также активно банк кредитует небанковский финансовый сектор. Остатки на его ссудных счетах в национальной валюте пополняются на 11,3 млн. леев, а счета в иностранной валюте – на 31,7 млн. в леевом эквиваленте. Также значительно пополняется портфель прочих кредитов в иностранной валюте (+39,4 млн. в леевом эквиваленте). Параллельно растет в 2017 г. и портфель неблагоприятных кредитов (+35,73 млн. леев). Изменение структуры портфеля по типам дебиторов демонстрирует уменьшение доли юридических лиц с 82,10% в 2016 г. до 77,46% в 2017 г. Соответственно растет доля кредитов, выданных физическим лицам (с 17,90% в 2016 г. до 22,54% в 2017 г.).

Анализ изменений в основных статьях отчета о прибыли и убытках говорит о снижении совокупного процентного дохода на 38,5 млн. леев. В большей степени это происходит за счет уменьшения доходов от инвестиций в ГЦБ, удерживаемых до погашения (минус 28,6 млн. леев). Снижение доходов от кредитования составило 9,8 млн. леев. Вероятно, это связано с колебаниями процентных ставок по кредитам. Снижение процентных доходов не в полной мере, но компенсирует уменьшение расходов банка на выплату процентов по депозитам (минус 32,5 млн. леев). Далее отметим рост непроцентных доходов от сборов и комиссий, а также прочих операционных доходов на 14,2 млн. леев. Расходы же по этим позициям выросли на 7,9 млн. леев.

Обратим внимание на еще две позиции. С одной стороны, это рост административных затрат на 14,6 млн. леев, а с другой - рост доходов от курсовых разниц-нетто на 8,3 млн. леев. Но при простом арифметическом подсчете пока преобладает расходная часть. Присовокупив рост расходов на обесценение финансовых и нефинансовых активов в размере 10,3 млн. леев, получим разницу между прибылью 2016 и 2017 гг. минус 19,7 млн. леев. В абсолютном выражении прибыль банка в 2017 г. составила 36,4 млн. леев против финансового результата 2016 г. в 56,1 млн. леев.

Возвращаясь к изменениям в балансе, отметим уменьшение прочих финансовых обязательств банка на 4,2 млн. леев. Основные средства увеличиваются на 11,3 млн. леев. На 42,5 млн. леев снижаются инвестиции в ГЦБ. Остатки на корсчетах увеличиваются на 167,3 млн. леев, а средства в кассах и банкоматах – на 2,2 млн. леев. Показатель краткосрочной ликвидности уменьшается на 0,98 п.п. - до уровня 47,34%. Показатель достаточности капитала с учетом риска фиксируется на значении 24,65% против 27,18% в 2016 г. Банк открывает одно новое подразделение. Штат в 2017 г. увеличивается на 31 сотрудника.

Весь прошлый год банк создает благоприятные условия для привлечения средств физических лиц и экономических агентов. В итоге его депозитный портфель в национальной валюте пополняется на 103,7 млн. леев. Из них рост портфеля срочных процентных депозитов составляет 83,4 млн. леев. На долю физических лиц приходится 55,6 млн. леев. Юридические лица размещают дополнительно 27,8 млн. леев.

Весь прошлый год банк создает благоприятные условия для привлечения средств физических лиц и экономических агентов. В итоге его депозитный портфель в национальной валюте пополняется на 103,7 млн. леев. Из них рост портфеля срочных процентных депозитов составляет 83,4 млн. леев. На долю физических лиц приходится 55,6 млн. леев. Юридические лица размещают дополнительно 27,8 млн. леев. Рост средств физических лиц на текущих счетах в национальной валюте составляет 11,1 млн. леев. Противоположная тенденция наблюдается по счетам экономических агентов в иностранной валюте. Остатки на их текущих счетах уменьшаются на 147,1 млн. в леевом эквиваленте. Однако из этой суммы на 69,9 млн. в леевом эквиваленте снижаются остатки по межбанковским депозитам. Физические лица, напротив, поступательно увеличивают свои остатки на срочных процентных счетах (+63,4 млн. в леевом эквиваленте). В результате депозитный портфель в иностранной валюте сжимается на 85,1 млн. в леевом эквиваленте. Совокупный рост портфеля в 2017 г. в сравнении с 2016 г. составляет 18,6 млн. леев. Прочие финансовые обязательства банка сокращаются на 6,5 млн. леев.

Изменяется структура портфеля по долям кредиторов. Вклад физических лиц в 2017 году занимают большую долю, увеличившись в сравнении с 2016 годом на 11,95 п.п. (63,41% в 2016 г. и 75,36% в 2017 г.). Вклад юридических лиц сокращается с 29,34% в 2016 г. до 24,63% в 2017 г. Депозиты банков, занимающие в 2016 г. 7,25% от портфеля, сводятся на нет в 2017 г. Более значимые изменения происходят в кредитном портфеле. Его совокупный рост составляет 83 млн. леев. Леевый кредитный портфель пополняется на 43 млн. леев. Также растут остатки на ссудных счетах в евро (+59 млн. в леевом эквиваленте). Уменьшение портфеля в долларах США составляет 19 млн. в леевом эквиваленте, что сопоставимо с влиянием отрицательной курсовой разницы. Кредитование в национальной валюте равномерно распределяется между физическими лицами и экономическими агентами. Продолжает расти портфель потребительских кредитов (+14,5 млн. леев). На 3,2 млн. леев увеличиваются остатки по кредитам, выданным физическим лицам на строительство или приобретение жилья. Активно кредитуется коммерческий сектор (+22,0 млн. леев). Сектор сельского хозяйства пополняется на 5,2 млн. леев. Рост остатков на ссудных счетах промышленно-производственного сектора составляет 5,6 млн. леев. Физические лица-предприниматели получают от банка дополнительно 4,4 млн. леев. Сектор коммерции кредитуется и в иностранной валюте (+27,9 млн. в леевом эквиваленте). Почти на 9 млн. в леевом эквиваленте растут ссудные остатки на счетах сельскохозяйственного сектора. Сотрудничество с небанковским финансовым сектором увеличивает остатки на его ссудных счетах на 5,9 млн. в леевом эквиваленте.

Отметим также пополнение ссудных счетов в области транспорта, телекоммуникаций и развития сети (+5,2 млн. в леевом эквиваленте). Тенденция роста остатков на счетах физических лиц сохраняется и для кредитного портфеля. Доля кредитов, выданных физическим лицам, растет с 3,32% в 2016 г. до 6,15% в 2017 г. Соответственно доля кредитов экономическим агентам снижается с 96,68% в 2016 г. до 93,85% в 2017 г.

Портфель неблагоприятных кредитов пополняется в 2017 г. еще на 36,33 млн. леев. Финансовый результат составляет 17,9 млн. леев, что на 50,04% ниже прибыли 2016 г. Основным фактором, повлиявшим на снижение прибыли, становятся совокупные процентные доходы, которые снижаются в 2017 г. на 23,9 млн. леев. Уменьшение доходов происходит за счет инвестиций в ГЦБ, удерживаемых до погашения (минус 20,4 млн. леев). Не так существенно уменьшение доходов от кредитования (минус 3,5 млн. леев). Рост доходов наблюдается в статьях непроцентных доходов от сборов и комиссий (+2 млн. леев), а также от курсовых разниц-нетто (+3,9 млн. леев). На 7,7 млн. леев уменьшаются расходы на обслуживание процентных депозитов. Параллельно происходит рост расходов на обесценение ссуд и дебиторской задолженности (+1,9 млн. леев).

Снижение финансового результата с одновременным ростом совокупных активов (+28,6 млн. леев) уменьшают показатель рентабельности активов на 1,76 п.п. - до уровня 1,30%. Уменьшаются остатки высоколиквидных активов. Так, портфель ценных бумаг сжимается на 73,9 млн. леев. Остатки наличности в кассах и банкоматах уступают 2016 году 16,6 млн. леев. Однако растут остатки на корсчетах (+57,3 млн. леев). Показатель краткосрочной ликвидности почти не меняется, оставаясь на довольно высоком уровне – 61,08%. Показатель достаточности капитала с учетом риска, хотя и снижается на 7,61 п.п., продолжает оставаться существенно высоким – 52,81%. Банк закрывает одно подразделение и сокращает штат на два работника.

В 2017 г. банк на 46,59% увеличивает кредитный портфель. В абсолютном выражении это означает прирост остатков на ссудных счетах на 204,9 млн. леев. Большая часть приходится на кредиты, выдаваемые в евро (+166,3 млн. в леевом эквиваленте). На 69,6 млн. леев пополняются остатки кредитов в национальной валюте. Портфель в долларах США, наоборот, снижается на 30,9 млн. в леевом эквиваленте. Выдача кредитов в национальной валюте сосредотачивается преимущественно на коммерческом секторе (+51,8 млн. леев).

В 2017 г. банк на 46,59% увеличивает кредитный портфель. В абсолютном выражении это означает прирост остатков на ссудных счетах на 204,9 млн. леев. Большая часть приходится на кредиты, выдаваемые в евро (+166,3 млн. в леевом эквиваленте). На 69,6 млн. леев пополняются остатки кредитов в национальной валюте. Портфель в долларах США, наоборот, снижается на 30,9 млн. в леевом эквиваленте. Выдача кредитов в национальной валюте сосредотачивается преимущественно на коммерческом секторе (+51,8 млн. леев). Кредитование физических лиц происходит за счет пополнения портфеля прочих кредитов (+18,3 млн. леев) и кредитов на приобретение и строительство недвижимости (+2,5 млн. леев). Также активно кредитуется в 2017 г. сектор оказания услуг (+1,4 млн. леев). Рост инвестиций в иностранной валюте расширяет спектр обслуживаемых отраслей экономики. Но основным объектом кредитования продолжает оставаться коммерческий сектор. Остатки на ссудных счетах здесь увеличиваются на 131,8 млн. в леевом эквиваленте. На 28,6 млн. в леевом эквиваленте пополняются счета промышленно-производственного сектора. Получает дополнительные ресурсы и строительный сектор (+1,9 млн. в леевом эквиваленте). Доля кредитов юридических лиц в портфеле растет с 76,94% в 2016 году до 84,22% в 2017 году. Доля кредитов физических лиц снижается с 23,06% в 2016 году до 15,78% в 2017 году. Улучшается качество кредитного портфеля, так как снижается объем кредитного портфеля со статусом неблагоприятных (минус 22,31 млн. леев). Рост кредитного портфеля сопровождается увеличением процентных доходов от кредитования на 3,5 млн. леев. Однако снижение доходов от финансовых активов для продажи на 14,8 млн. леев и от инвестиций, удерживаемых до погашения почти на 5 млн. леев влияют на совокупный процентный доход, уменьшая его на 16,3 млн. леев.

На формирование прибыли влияет и снижение непроцентных доходов (минус 7,6 млн. леев). Но одновременно уменьшаются непроцентные расходы от сборов, комиссий и операционной деятельности (минус 6,5 млн. леев). Наблюдается рост расходов банка на выплату процентов по депозитам (+8,0 млн. леев). На 6,6 млн. леев растут административные затраты. Из них 2,7 млн. леев приходится на расходы по персоналу. Ситуацию с наращиванием расходов и снижению доходов частично выправляют доходы от курсовых разниц-нетто, увеличение которых составило 3,7 млн. леев, а также существенное уменьшение расходов на обесценение финансовых и нефинансовых активов (минус 17,5 млн. леев). В итоге прибыль банка в 2017 г. составляет 17,6 млн. леев, уменьшившись в сравнении с 2016 г. на 14,4 млн. леев. Снижение прибыли и одновременный рост совокупных активов на 57 млн. леев снижают показатель рентабельности активов с 2,57% в 2016 г. до 1,21% в 2017 г.

Изменения в депозитном портфеле происходят разнонаправленно, сразу в двух плоскостях - по валютам и по типам кредиторов. Портфель в национальной валюте увеличивается на 125,2 млн. леев. Портфель в иностранной валюте сжимается на 153,4 млн. в леевом эквиваленте. Физические лица методично пополняют счета как в леях, так и в иностранной валюте. Текущие счета в леях растут на 18,4 млн. леев. На 10,8 млн. леев становится больше ресурсов, размещенных на срочных процентных счетах. Вклад экономических агентов в национальной валюте происходит за счет роста остатков на текущих счетах (+76,7 млн. леев). В меньшей мере, но пополняются ими и срочные процентные депозиты (+19,4 млн. леев). Также физические лица продолжают увеличивать остатки на своих счетах и в иностранной валюте. Текущие счета растут на 2,3 млн. в леевом эквиваленте. Срочные процентные счета пополняются на 13,9 млн. в леевом эквиваленте. Отток ресурсов с валютных счетов обусловлен снижением остатков на текущих счетах юридических лиц (минус 177,3 млн. в леевом эквиваленте), из них 3,3 млн. в леевом эквиваленте принадлежат банкам. Также принадлежит банкам 51 млн. в леевом эквиваленте, размещенный в виде срочного процентного депозита, который маскирует отток со срочных процентных счетов средств физических лиц. В совокупности депозитный портфель 2017 г. уменьшается на 28,1 млн. леев. Прочие финансовые обязательства увеличиваются на 59,3 млн. леев.

Закономерно изменяется и структура портфеля по типам клиентов. Доля экономических агентов падает с 77,74% в 2016 г. до 66,30% в 2017 г. Доля вкладов от физических лиц увеличивается с 19,37% до 25,91%. Доля банковских средств - с 2,89% в 2016 г. до 8,79% в 2017 г. Портфель ценных бумаг увеличивается на 39,9 млн. леев. Остатки на счетах денежных средств и их эквивалентов уменьшаются на 136,5 млн. леев. Это не может не сказаться на показателе краткосрочной ликвидности, который снижается на 12,16 п.п., продолжая оставаться довольно высоким – 54,48%. Самым высоким по системе остается показатель достаточности капитала с учетом риска – 98,08%. В 2017 г. банк открыл два подразделения и принял дополнительно 12 сотрудников.

В прошлом году банк стал рекордсменом по росту относительных показателей кредитного и депозитного портфелей. Кредитный портфель увеличился на 53,16% (на 122,5 млн. леев в абсолютном значении). Депозитный портфель вырос на 32,59% (+110,2 млн. леев).

В прошлом году банк стал рекордсменом по росту относительных показателей кредитного и депозитного портфелей. Кредитный портфель увеличился на 53,16% (на 122,5 млн. леев в абсолютном значении). Депозитный портфель вырос на 32,59% (+110,2 млн. леев).

Банк лидирует и по увеличению совокупных активов – 19,03%, или + 123 млн. леев. Рентабельность активов в связи с их мощным ростом снизилась на 0,95 п.п. и составила 1,43%. Изменения в кредитном портфеле выявили основную направленность кредитной политики - интенсивное кредитование в национальной валюте (+102,8 млн. леев). На обслуживание физических лиц направлено дополнительно 18,5 млн. леев в виде потребительских кредитов, 31,4 млн. леев на приобретение или строительство жилья и 10,0 млн. леев на прочие кредиты. Активно кредитуются и экономические агенты. В сектор сельского хозяйства направлено дополнительно 18,3 млн. леев. На 17,8 млн. леев выросли остатки на ссудных счетах сектора коммерции. Физические лица-предприниматели получают дополнительные кредитные ресурсы на 8,6 млн. леев. В сектор оказания услуг инвестируется еще 6,4 млн. леев.

Кредитование в иностранной валюте затрагивает сектор сельского хозяйства. Остатки на ссудных счетах здесь увеличиваются на 3,7 млн. в леевом эквиваленте. Продолжают оставаться популярными кредиты в иностранной валюте для коммерческого сектора (+7,1 млн. в леевом эквиваленте), небанковского финансового сектора (+7,3 млн. в леевом эквиваленте) и сектора оказания услуг (+1,7 млн. в леевом эквиваленте). Всего кредитный портфель в иностранной валюте увеличивается на 19,6 млн. в леевом эквиваленте. Изменения в портфеле по процентному соотношению дебиторов указывает на рост доли физических лиц. Так, в 2016 году доля кредитов, выданных физическим лицам, составляла 38,06%. В 2017 году этот показатель растет до уровня 41,58%. Соответственно уменьшается доля юридических лиц - с 61,94% в 2016 г. до 58,42% в 2017 г.

Портфель неблагоприятных кредитов увеличивается несущественно – на 3,18 млн. леев. Интенсивное кредитование приводит к увеличению на 4 млн. леев процентных доходов от этого вида деятельности. К сожалению, они «съедаются» снижением доходов от ГЦБ (минус 12,4 млн. леев). Сам портфель ЦБ при этом становится меньше на 31,3 млн. леев. Далее начинается борьба между доходами и расходами за прибыль, которая в 2017 г. составила 10 млн. леев, уступив 2016 г. 4 млн. леев. Несмотря на значительные привлечения ресурсов от клиентов (рост депозитного портфеля составил 110,2 млн. леев), расходы на обслуживание процентных счетов снижаются на 4,6 млн. леев. Непроцентные доходы от сборов и комиссий, а также прочие операционные доходы, увеличиваются на 1,1 млн. леев. Расходы же по этим статьям снижаются на 2,1 млн. леев. Однако уменьшаются на 3,7 млн. леев доходы от курсовых разниц-нетто, что вносит свою лепту в формирование финансового результата. Изменения в депозитном портфеле фокусируются в большей степени на пополнении срочных процентных счетов за счет создания привлекательных условий для размещения средств. Остатки по этой позиции увеличиваются на 66,1 млн. леев как в национальной валюте, так и в иностранной валюте. Из них 55,3 млн. леев принадлежат физическим лицам. Экономические агенты размещают на данных счетах дополнительно 10,8 млн. леев. Более охотно юридические лица пополняют свои текущие счета в национальной валюте (+42,7 млн. леев). Вклад физических лиц в портфеле уменьшается с 69,97% в 2016 г. до 66,67% в 2017 г., а экономических агентов, наоборот, растет - с 30,03% в 2016 г. до 33,33% в 2017 г.

В активной части баланса отметим рост наличности на 8,6 млн. леев и увеличение остатков на корсчетах банка на 15,6 млн. леев. Показатель краткосрочной ликвидности уменьшается с 53,11% в 2016 г. до 44,02% в 2017 г., что говорит об активном использовании ресурсов банка. Достаточность капитала, уменьшившись сразу на 33,77 п.п., приходит к более естественному для финансовой организации показателю – 64,79%. Пересмотр штатного расписания приводит к сокращению 28 вакансий, при этом число подразделений увеличивается на две единицы.

Финансовая отчетность банка 2017 г. в сравнении с показателями 2016 г. довольно сложна для анализа, поэтому ограничимся констатацией фактов. Интенсивно сжимаются кредитный и депозитный портфели. И хотя ничего отрицательного в том, что уменьшение кредитного портфеля связано с возвратом ранее выданных ссуд нет, однако основным финансовым рычагом для получения прибыли является все же кредитование, а дополнительных инвестиций в эту область, судя по отчетности, не происходит.

Финансовая отчетность банка 2017 г. в сравнении с показателями 2016 г. довольно сложна для анализа, поэтому ограничимся констатацией фактов. Интенсивно сжимаются кредитный и депозитный портфели. И хотя ничего отрицательного в том, что уменьшение кредитного портфеля связано с возвратом ранее выданных ссуд нет, однако основным финансовым рычагом для получения прибыли является все же кредитование, а дополнительных инвестиций в эту область, судя по отчетности, не происходит. Уменьшение кредитного портфеля в сравнении с прошлым годом составило 300,8 млн. леев. Из них 110,2 млн. леев приходится на портфель в национальной валюте и 190,6 млн. в леевом эквиваленте – на портфель в иностранной валюте (с учетом влияния отрицательной курсовой разницы). Наиболее крупные погашения в леях затронули коммерческий сектор (минус 44,9 млн. леев), портфель кредитов на приобретение или строительство жилья (минус 25,6 млн. леев), кредиты в области транспорта, телекоммуникаций и развития сети (минус 19 млн. леев), сельское хозяйство (минус 12,2 млн. леев).

Продолжалось кредитование в национальной валюте небанковского финансового сектора (+1,6 млн. леев), промышленно-производственного сектора (+1,3 млн. леев) и строительного сектора (+0,4 млн. леев). В иностранной валюте выросли остатки на ссудных счетах, опять же, в небанковском финансовом секторе (+5,5 млн. в леевом эквиваленте) и в секторе пищевой промышленности (+0,5 млн. в леевом эквиваленте).

Крупные погашения в иностранной валюте затронули коммерческий сектор (минус 82,0 млн. в леевом эквиваленте), промышленно-производственный сектор (минус 62,9 млн. в леевом эквиваленте) и сельскохозяйственный сектор (минус 45,2 млн. в леевом эквиваленте). Качество кредитного портфеля изменилось незначительно. Портфель неблагоприятных кредитов пополнился в 2017 году на 14 млн. леев. В депозитном портфеле наблюдался отток средств со счетов физических лиц как в национальной валюте, так и в иностранной. Всего остатки на счетах физических лиц уменьшились на 154,7 млн. леев. Из них 237,7 млн. леев приходятся на срочные процентные депозиты. Часть этих средств, по всей вероятности, осела на текущих счетах физических лиц, так как их рост составил 82,6 млн. леев.

Экономические агенты активно продолжали свое сотрудничество с банком, пополнив свои текущие счета в национальной валюте на 87,5 млн. леев (с учетом уменьшения банковских депозитов на 5 млн. леев). Также юридические лица разместили дополнительные средства на срочных текущих депозитах в объеме 10,1 млн. леев. Параллельно наблюдался отток ресурсов с валютных текущих счетов экономических агентов на 88,1 млн. в леевом эквиваленте. Уменьшение остатков на срочных счетах сопоставимо с влиянием отрицательной курсовой разницы. Результирующее уменьшение депозитного портфеля составило 148,7 млн. леев. Положительным моментом становится снижение межбанковских финансовых обязательств на 167,8 млн. леев.

В активной части баланса растут остатки на счетах необоротных активов и групп выбытия, предназначенных для продажи (+69,5 млн. леев). На 76,1 млн. леев уменьшаются основные средства. Остатки наличности снижаются в сравнении с 2016 г. на 189,3 млн. леев. Однако значительно растут остатки на корсчетах банка (+346,7 млн. леев).

Рассмотрим далее, как изменения в балансе сказались на счетах доходов и расходов и какие основные позиции повлияли на формирование финансового результата. Совокупные процентные доходы снижаются на 58,4 млн. леев. Из них на 53,1 млн. леев уменьшаются доходы от кредитования. Однако на 6,3 млн. леев улучшаются непроцентные доходы. К сожалению, доходы от курсовых разниц-нетто незначительно, но снижаются на 1,9 млн. леев.

Делая анализ расходных статей отчета, отметим уменьшение расходов на обслуживание процентных депозитов (минус 36,4 млн. леев). Также снижаются и административные затраты (минус 4,4 млн. леев). Из них 2,6 приходится на уменьшение расходов по содержанию персонала, и на 1,1 млн. леев снижаются общие управленческие затраты.

В глаза бросается крупное уменьшение расходов на обесценение ссуд (минус 51,8 млн. леев). Одновременно наращиваются дополнительно 70,6 млн. леев как расходы на обесценение нефинансовых активов. В частности, по позиции материальных активов начислено дополнительно 69,5 млн. леев. Не отображая менее значимые колебания по статьям доходов и расходов, приходим к финансовому результату в виде убытка в 66,8 млн. леев. Соответственно это приводит к ухудшению некоторых относительных показателей банка. ROA уходит в минус и равняется -1,36%. Показатель достаточности капитала продолжает оставаться на высоком уровне - 52,66%, уменьшившись на 4,48 п.п. Также высокой остается краткосрочная ликвидность – 59,19%, увеличившаяся за счет роста остатков на корсчетах и уменьшения совокупных активов на 144,2 млн. леев - на 6,30 п.п. Изменений в количестве подразделений банка не происходило. Штат сократился на 33 сотрудника.■

Добавление комментария