Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

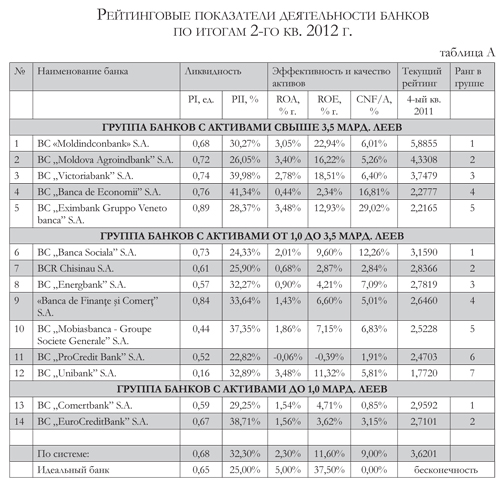

Рейтинг деятельности банков II квартал 2012 года (Сравнение с I кварталом 2012 г.)

Негативные влияния кризиса в зоне евро, которые нашли отражение в темпах роста молдавской экономики в первом квартале 2012 г., в апреле–июне «распространились» и на деятельность банков. Показатели результатов их деятельности свидетельствуют: эффективность у некоторых банков снижается, что является отражением переживаемой ситуации реальным сектором экономики. Настораживает и тревожит то обстоятельство, что по итогам второго квартала 2012 г. показатель рентабельности активов (ROA) и показатель финансового результата у некоторых банков - с отрицательными значениями, а также бросающийся в глаза факт существенного увеличения сумм «неблагоприятных кредитов».

Pейтинг банков, рассчитанный по итогам II квартала 2012 г., приведен в таблице А. После группы малых банков в таблице А приведены значения коэффициентов в целом по банковской системе, а также рассчитан рейтинг, соответствующий системе.

В таблице Б приведены сравнительные данные рейтинговых значений по итогам II квартала 2012 г. в сравнении с итогами I квартала 2012 г., а также указаны отклонения текущих значений рейтинга, рассчитанных в таблице А, от соответствующих значений рейтинга на конец I квартала 2012 г.

Таблица В отражает изменения рейтинга надежности банков в динамике независимо от величины их активов. Данные отсортированы по относительному отклонению в процентах.

Группа банков с активами свыше 3,5 млрд. леев

Расклад сил во втором квартале не претерпел изменений. BC Moldindconbank S. A. остается лидером группы даже несмотря на снижение рейтинговой оценки на 22,55%. За второй квартал банк получил меньше прибыли, чем в первом квартале 2012 г., на 22,6%. Соответственно, это сказалось на показателе рентабельности капитала ROE (22,94% во II квартале против 26,61% в I квартале 2012 г.). В меньшей степени это коснулось показателя рентабельности активов ROA. Качество кредитного портфеля банка ухудшилось (доля неблагоприятных кредитов в активах увеличилась с 4,47% до 6,01%). В абсолютном значении сумма неблагоприятных кредитов за II квартал выросла на 39% по сравнению с прошлым кварталом.

BC Moldova Agroindbank S. A. показал ситуацию, схожую с BC Moldindconbank S. A. Рейтинговая оценка снизилась на 16,77%. За второй квартал банк заработал на 34% меньше, чем за первый квартал 2012 г., снизив показатели рентабельности капитала и рентабельности активов (на значение ROA во втором квартале повлияло не только снижение MAIB темпа роста прибыли, но и увеличение активов банка). Отметим также увеличение показателя долгосрочной ликвидности с 0,68 до 0,72, что говорит об увеличении доли долгосрочных активов. Доля неблагоприятных кредитов в активах Agroindbank-a увеличилась с 3,56% до 5,26% - на 1,7 пп.

BC Victoriabank S .A., наоборот, показал во втором квартале рост рейтинга на 1,24%. За этот период его коллектив увеличил активы банка на 9%. Прибыль, заработанная во втором квартале, на 17% выше, чем тот же ее показатель по итогам первого квартала. Соответственно, стали выше показатели рентабельности капитала (ROE - на 0,77 пп.) и рентабельности активов (несмотря на параллельное увеличение общих активов банка) - ROA на 0,99 пп. Банк улучшил качество кредитного портфеля (доля неблагоприятных кредитов за прошедший квартал была снижена на 0,7 пп.).

BC Banca de Economii S. A. Прошедший квартал оказался достаточно сложным для банка. Почти не изменив массу активов, банк показал во втором квартале значительные убытки, уменьшив нераспределенную прибыль почти на 11 млн. леев. Рентабельность активов, соответственно, снизилась на 1,14 пп., рентабельность капитала уменьшилась в 3,48 раза. Качество кредитного портфеля ухудшилось на 3,6 пп., что в абсолютном значении означает увеличение в кредитном портфеле доли неблагоприятных кредитов на 27% по сравнению с первым кварталом 2012 г.

BC Eximbank Gruppo Veneto Banca S. A., напротив, показал во втором квартале 2012 г. улучшение показателей рентабельности активов и рентабельности капитала. При почти неизменном объеме активов во втором квартале банк получил прибыль на 4,4% больше, чем в первом квартале 2012 г. Мониторинг кредитного портфеля привел к увеличению доли неблагоприятных кредитов в портфеле банка на 15,5%, что сказалось на показателе «доли неблагоприятных кредитов в активах банка», который у Eximbank-а увеличился на 3,78 пп. В итоге Eximbank Gruppo Veneto Banca сохранил за собой пятую позицию в данной группе банков.

Группа банков с активами от 1,0 до 3,5 млрд. леев

Данная группа банков пополнилась новичком - активы BC Unibank S. A. стали больше 1 млрд. леев. Общая картина такова, что второй квартал для этой группы, похоже, был достаточно сложным. Рейтинг почти всех банков (за исключением Fincombank-a) снизился по сравнению с первым кварталом 2012 г.

Лидирующую позицию, несмотря на снижение значения рейтинга почти вдвое, сохранил за собой BC Banca Socială S.A. Его рентабельность активов (объем активов банка во втором квартале не претерпел значительных изменений) и рентабельность капитала упали почти в 2,5 раза. Качество кредитного портфеля ухудшилось на 0,42 пп. На рейтинговые показатели повлиял отрицательный финансовый результат банка за второй квартал.

BCR Chişinău S.A. поднялся на вторую позицию в группе, показав тем не менее снижение рентабельности активов во втором квартале на 1,21 пп., а рентабельности капитала - на 5,39 пп. При сохранении почти неизменной величины активов банка падение показателей рентабельности связано с величиной прибыли во втором квартале - банк закончил квартал с убытками в 1,8 млн. леев. Положительные моменты в работе банка - сбалансированная краткосрочная ликвидность и улучшение качества кредитного портфеля на 0,34 пп.

BC Energbank S. A. переместился со второй позиции на третью, из-за того что ухудшил по результатом работы во втором квартале свое рейтинговое значение на 26,42%. Показатели рентабельности снизились в три раза. Качество кредитного портфеля ухудшилось на 0,59 пп. У него, так же как и у BCR, ухудшение рейтинговых показателей связано с финансовым результатом по итогам второго квартала - минус 3,8 млн. леев.

ВС Fincombank S. A. - единственный в группе показал улучшение рейтинговых показателей во втором квартале, переместившись с пятой позиции на четвертую. Банк завершил второй квартал с впечатляющим ростом прибыли - в 2,5 раза больше, чем в первом квартале. При неизменном объеме активов, он увеличил их рентабельность в 1,8 раза. Такой же рост наблюдается и в рентабельности капитала. Мониторинг кредитного портфеля позволил снизить долю неблагоприятных кредитов в активах на 0,15 пп.

BC Mobiasbanca-Groupe Societe Generale S.A. опять поменялся местами с Fincobank-ом, уступив ему четвертую позицию. Во втором квартале банк снизил темп роста прибыли, заработав на 28% меньше, чем в предыдущем квартале. Это сказалось на показателях рентабельности активов и капитала. ROA уменьшился на 0,32 пп., ROE - на 1,2 пп. Часть кредитов был переведена в статус неблагоприятных, таким образом, портфель неблагоприятных кредитов банка пополнился еще на 25%. Но это обстоятельство не повлияло на долгосрочную ликвидность банка.

BC ProCreditBank S.A. занимает шестую позицию в группе. Он закончил второй квартал с отрицательными показателями рентабельности активов и капитала, так как финансовый результат банка за 6 месяцев 2012 г. отрицателен. Однако за эти же полгода банк нарастил активы на 364 млн. леев. Возможно, что текущий финансовый результат запланирован банком, и это лишь временное явление.

BC Unibank S.A. увеличил в течение второго квартала активы на 409 млн. леев. За это время он заработал почти в три раза меньше, чем в первом квартале, снизив значение рейтинговых показателей на 12,73%. Занимая 7 место в группе, банк тем не менее имеет самые высокие показатели рентабельности активов и капитала.

Группа банков с активами до 1,0 млрд. леев

Лишь два банка на рынке Молдовы составляют теперь группу малых банков. Unibank пересек рубеж активов в 1 млрд. леев. В третьей группе лидеры опять поменялись местами. BC Comerţbank S. A. прошел второй квартал без потерь. Банк улучшил свой рейтинг на 7,17%. Увеличив активы на 8%, он заработал во втором квартале на 66% больше, чем в первом.

Рентабельность капитала выросла при этом на 1,16 пп., а рентабельность активов - на 0,32 пп. Банку удалось снизить долю неблагоприятных кредитов в активах на 0,07 пп.

BC ЕuroCreditBank S.A. по итогам работы во втором квартале уступил лидерство, сместившись на второе место в группе. На его рейтинговые показатели ROA и ROE (минус 0,55 пп. и минус 0,63 пп. соответственно) повлиял финансовый результат банка за второй квартал - в 2,4 раза меньше прибыли, чем в первом квартале 2012 г. Увеличение доли неблагоприятных кредитов в активах банка (на 0,24 пп.) не сказалось на его долгосрочной ликвидности.■

Добавление комментария