Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

Антикризисный банк

B период кризиса важно удержаться на плаву. В такие нелегкие времена наиболее остро ощущается необходимость структурных реформ. Их проведению содействует Европейский банк реконструкции и развития (ЕБРР), позиционируя себя как антикризисная организация. Тому свидетельством итоги деятельности банка во время и после первой волны кризиса 2008-2011 гг. Так, в 2011 г. его акционеры решили увеличить капитал на 10 млрд. евро - до 30 млрд. евро, а объем бизнеса - с 6 до 9 млрд. евро. О приоритетах и плане деятельности ЕБРР в РМ специальный корреспондент Б&Ф Инна КЫВЫРЖИК беседовала с директором его представительства в Молдове Юлией ОТТО.

Б&Ф: Предлагаю для начала поговорить об итогах деятельности ЕБРР в РМ в 2011 году.

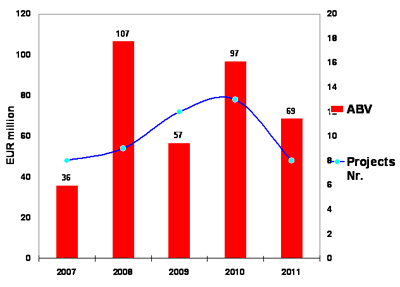

Ю.О.: В прошлом году ЕБРР подписал восемь проектов общим объемом в 69 млн. евро. Среди крупнейших проектов - 25 млн. евро, второй транш рамочного соглашения с правительством РМ в лице министерства транспорта на поддержание и ремонт дорожной инфраструктуры (наполнение пакета - 75 млн. евро).

Также банк выделил примэрии Кишинева 10,3 млн. евро на ремонт дорог в столице Молдовы. Проект одобрен кишиневским муниципальным советом и будет внедрен в течение 2012 г. Он содержит и компоненту гранта от Еврокомиссии. Также в рамках проекта будут обновлены осветительные линии с использованием энергосберегающей технологии, чем мы очень гордимся, так как энергоэффективность для банка очень важная тема.

Помимо этих двух остальные проекты реализуются в финансовом секторе, здесь у банка заключено пять договоров с финансовыми организациями. Стоит отметить, что 20 млн. евро из общей суммы кредитов, выделенных ЕБРР Молдове в 2011 г., направлены на программу финансирования устойчивой энергетики в Молдове (MoSEFF) через три банка-партнера ЕБРР - Moldova Agroindbank, Moldindconbank, BCR Chişinău.

Б&Ф: Знаете, в последние годы заметен спад инвестиций ЕБРР в экономику РМ. Их пик пришелся на 2008 г. С чем это связано?

Ю.О.: Скачки обусловлены количеством проектов, соответствующих нашим критериям, а также их объемами. Банк очень требователен к проектам с точки зрения прозрачности структуры акционеров, необходимости проекта получателю ресурсов, а также соответствия другим требованиям. Важно, чтобы заемщик был экономически в состоянии получить финансирование. Но это не значит, что мы не можем предоставить элементы гранта или техническую поддержку там, где это целесообразно для проекта. Элемент гранта предоставляет не ЕБРР, а доноры. У нас очень тесный диалог с такими важными для Молдовы донорами, как, например, Еврокомиссия и правительство Швеции.

Б&Ф: Каковы планы банка в Молдове на 2012 г.? Каков запланированный объем инвестиций?

Ю.О.: Мы, когда работаем в стране, руководствуемся стратегией, утвержденной Советом директоров, как правило, на три-четыре года. Стратегия была принята в 2010 г., и на 2012 г. приоритеты остаются неизменными. Основные стратегические направления работы ЕБРР в Молдове: модернизация инфраструктуры, как транспортной, так и энергетической, энергоэффективность, поддержка муниципального сектора и финансирование и инвестиции в финансовый и частный сектора.

Президент банка во время визита в Молдову в декабре 2011 г. сказал, что мы предпочитаем говорить о том, что сделано, а не о том, что мы хотим сделать. Поэтому я скажу, что будет нашим нижним пределом на 2012 г. Мы планируем не меньше 70 млн. евро. Другими словами, ЕБРР не планирует сокращать объемы инвестиций. Важно, что у меня, как у главы представительства, нет ограничения на инвестиции больше этой суммы, если у нас есть достойные проекты. Как я уже говорила, мы отталкиваемся от наличия качественных проектов, которые подходят под наши критерии. Но если их нет или их объем ниже, чем в предыдущем году, то мы, естественно, не поступимся своими критериями.

Немного подробнее о конкретных крупных проектах. В энергетическом секторе ЕБРР предоставит госпредприятию «Молдэлектрика» заем в 37 млн. евро (совместно финансируемый ЕБРР и Европейским инвестиционным банком в равных долях и поддерживаемый грантом в 8 млн. евро от Еврокомиссии) для реализации проекта по модернизации системы ЛЭП.

В области транспортной инфраструктуры мы закончим предоставление рамочного соглашения на 75 млн. евро для ремонта дорог с одобрением третьего транша в размере 23 млн. евро и начнем планировать следующее рамочное соглашение. Такие большие проекты требуют серьезной работы с министерством транспорта и дорожной инфраструктуры, а также внутреннего одобрения в банке. Вполне возможно, что новый проект будет реализован поэтапно, и продлится он три-четыре года, как и предыдущий.

В банковском секторе основные усилия в 2012 г. будут направлены на внедрение двух новых рамочных проектов по финансированию инвестиций в области энергоэффективности как в корпоративном секторе (в размере 15 млн. евро), так и в жилищном секторе (в размере 25 млн. евро). Эти программы, так же как и MoSEFF-1, будут имплементированы с участием наших банков-партнеров и сопровождаться грантами от Еврокомиссии и технической помощью с поддержкой шведского правительственного фонда SIDA.

Есть перспективные проекты и в муниципальном секторе. В 2012 г. мы будем уделять внимание региональным муниципалитетам и внедрять проект ремонта дорог в Кишинёве. Корпоративный сектор всегда был для нас важен, и мы не перестаём работать над поиском и реализацией проектов в этом секторе в Молдове.

Важно отметить, что команда ЕБРР по предоставлению поддержки малому и среднему бизнесу продолжает успешную работу в 2012 г. Ее основные направления - поддержка проектов энергоэффективности в секторе малого и среднего бизнеса, а также новая инициатива - женщины в бизнесе. Донор этих проектов - шведское правительство посредством фонда SIDA.

Б&Ф: Вы могли бы назвать недостатки банковской системы РМ, над устранением которых банкам следует работать?

Ю.О.: Отсутствие прозрачности акционерных структур некоторых банков - это настоящая ахиллесова пята банковской системы РМ. При этом я не подвергаю критике ни правительство, ни Национальный банк, потому как такие вещи складываются исторически. Их решения требуют времени и совместных усилий.

Насколько эти проблемы делают уязвимой банковскую систему - показали попытки рейдерских атак, произошедшие летом 2011 г. Но эти события также показали, что и правительство, и Национальный банк совместно с международными организациями, такими как ЕБРР, МВФ и Всемирный банк (ВБ), могут успешно противодействовать этим проявлениям. В прошлом году, вследствие рейдерских атак, ЕБРР участвовал в формировании поправок к законодательству, которые способствуют предотвращению атак в будущем. Мы считаем, что это очень важный шаг в развитии законодательной платформы РМ и её банковского сектора. Правда, еще много подобных шагов необходимо предпринять. Мы внимательно следим за законодательными поправками, которые готовят Национальный банк и правительство в рамках диалога с МВФ. Со своей стороны мы будем сотрудничать как с властями, так и с Национальным банком, предоставляя техническую поддержку в сфере корпоративного управления там, где это понадобится.

Если говорить о банковско-техническом развитии, то ЕБРР видит большой потенциал для развития в улучшении рынков капитала, а также в создании межбанковского рынка. Прогресс в этой области даст больше возможностей нам и другим билатеральным кредиторам работать в национальной валюте. Мы тесно сотрудничаем с Национальным банком и другими регуляторными органами по этой теме.

Б&Ф: ЕБРР сотрудничает в РМ с пятью банками. Значится ли в ваших планах расширить перечень банков, с которыми будет налажено сотрудничество ЕБРР?

Ю.О.: ЕБРР сотрудничает в Молдове с восемью банками - это Moldova Agroindbank, Victoriabank, Moldindconbank, Eximbank Gruppo Veneto Banca, Banca Socială, Mobiasbanсa, ProCredit Bank, BCR Chişinău. Активность нашей работы во многом зависит от планов самого банка, потому что стратегии банков и ситуации в банках разные. Мы ведем с ними постоянный диалог и ориентируемся на их приоритеты. Мы предоставляем целевые кредиты как на развитие малого и среднего бизнеса, так и на финансирование проектов по энергоэффективности - это самые востребованные продукты в данный момент. Но ими список не ограничивается: ипотеки и линии cо-финансирования также привлекают интерес наших банков-партнёров.

Планируем ли мы расширять перечень парт-нёров в финансовом секторе Молдовы? Да, если будут такие предложения, если появятся совместные проекты, мы всегда за расширение сотрудничества. Так, например, в 2011 г. мы подписали договор с лизинговой компанией - BT Leasing, что позволило нам расширить спектр наших партнеров в банковской системе. Нашим партнером является и организация по микрофинансированию Microfinance. Мы нацелены на продолжение работы с ней.

Б&Ф: Каким требованиям они должны соответствовать?

Ю.О.: Прежде всего - это прозрачность акционерной структуры и репутация самих акционеров. Второе - желание банка работать с нами, наши продукты должны вписываться в стратегические планы банка. Третье - финансовая устойчивость банка. Так как мы предоставляем кредиты на рыночных условиях, то, естественно, финансовая устойчивость банка, его профиль риска очень важны для определения ценовых рамок кредита ЕБРР. Поэтому если будут поступать предложения от банков, которые соответствуют этим условиям, мы готовы их рассматривать.

Б&Ф: В Молдове банки, за исключением дочек - банков Франции, Австрии, Италии, не имеют доступа к валюте. Молдавские банки привлекают валюту за счет депозитов населения под 6-7% или внешних займов. А на каких условиях ЕБРР предоставляет кредиты банкам-партнерам в РМ?

Ю.О.: Я позволю себе не согласиться с тем, что молдавские банки имеют валюту только за счет привлечения депозитов. У них есть такая же возможность диверсифицировать базу фондирования, как и у банков с иностранным капиталом, это вопрос стратегии фондирования каждого отдельного банка. И крупные молдавские банки - яркий тому пример - они привлекают финансирование не только в форме средств от населения, но и в форме билатеральных кредитов от нас, либо других кредиторов - EFSE, IFC, KfW and EIB.

Что касается стоимости наших займов - их сложно сравнивать со средствами, привлечёнными от населения по двум причинам. Первая - это то, что клиентские деньги, как правило, более короткие (в основном - до года), а стоимость займа зависит от его продолжительности. Кредиты ЕБРР, как правило, предоставляются на 5 лет. Вторая - это то, что стоимость привлечения средств от населения зависит от несколько других параметров, таких как инфляция, уровень ставок на рынке, аппетит самого банка на привлечение средств у клиентов. То есть скорее внешних факторов, и значительно в меньшей мере от профиля риска банка. Билатеральные долгосрочные кредиторы смотрят в первую очередь на профиль риска банка как заёмщика: чем выше риски (то есть ниже финансовая устойчивость организации) - тем выше ставка. Ориентиром для кредиторов здесь является не стоимость привлечения депозитов от населения, а стоимость похожих по продолжительности билатеральных займов, предоставленных другими долгосрочными кредиторами. К тому же соглашения ЕБРР с банками конфиденциальны. Я думаю, что нашим банкам-партнерам не понравилось бы, если бы я сейчас озвучивала условия, на которых мы заключаем договора.

Годовой объем сделок ЕБРР в Молдове (млн., евро)

Б&Ф: Будет ли ЕБРР морально готовить молдавскую компанию к IPO?

Ю.О.: Если компания, в которую мы вошли как инвесторы, примет стратегическое решение - выйти на рынок IPO, то мы, совместно с ее крупными акционерами, будем способствовать реализации размещения этих ЦБ. ЕБРР - не инвестиционный банк, который может готовить любую компанию к IPO, предоставляя советнические и брокерские услуги. Мы готовы говорить об IPO только в рамках компаний и проектов, где мы являемся инвесторами. К сожалению, еще не встречали таких инициатив в РМ. Мы бы, конечно, в будущем их приветствовали.

Б&Ф: ЕБРР - акционер международного свободного порта Джурджулешть, Victoriabank, Mobiasbanca Groupe Societe Generale. Планирует ли банк расширить участие в капитале других молдавских банков и компаний?

Ю.О.: ЕБРР, действительно, является акционером в ряде компаний и банков РМ. Это входит в нашу стратегию. Мы также являемся акционером Sun Communications. В свое время мы были акционером Union Fenosa, но это участие было успешно завершено. Наш подход к участию в капитале компании или банка следующий. Мы всегда остаемся миноритарным акционером. Доля ЕБРР может колебаться в зависимости от того, насколько целесообразно наше присутствие. Мы очень редко переступаем через порог 25%+1 акция. Правда, иногда проект этого требует, и поэтому у нас есть примеры участия в капитале более чем на 30%. Мы - активный миноритарий, хотя всегда предоставляем основные стратегические решения мажоритарному акционеру, который должен быть стратегом. Мы, как правило, предлагаем либо своего представителя, либо независимого директора в Совет директоров компании или банка.

Основные принципы, которыми мы руководствуемся при рассмотрении инвестиции - это прежде всего комфортное самочувствие ко-акционеров. Наши инвестиции должны приносить положительный экономический возврат средств ЕБРР, а наше присутствие должно быть целесообразно для развития компании и выходить за рамки чисто коммерческой инвестиции.

Мы, конечно, руководствуемся рыночными принципами. И рассчитываем на положительный возврат капиталовложений. Но в отличие от чисто финансовых инвесторов, мы как международный банк развития выполняем функции, которые не может выполнить чисто коммерческий сектор. Например, занимаемся развитием корпоративного управления, ведем диалог с правительством по направлениям, релевантным для развития сектора, компании и проекта, внедряем опыт других регионов, предоставляем техническую поддержку.

Также в отличие от чисто финансовых инвесторов у нас нет жестких ограничений по периоду инвестиции. Мы можем остаться с компанией дольше запланированного, если того требует ее развитие. Поэтому при рассмотрении проекта мы не будем конкурировать с частным инвестором, если у него появится такой же интерес, как и у нас. Если приходит частный инвестор, готовый сделать то же, что делаем мы, - значит, роль ЕБРР в проекте исчерпана.

Вполне возможно, что мы увидим в ближайшие год или два проекты ЕБРР по вхождению в капитал компаний или банков. Пока говорить о конкретных проектах рано.

Б&Ф: Обычно ЕБРР покупает долю в 10-20% компании, и через некоторое время выгодно ее продает. Почему банк не делает это в Молдове?

Ю.О.: Это сложно планировать из-за отсутствия каких-либо конкретных предложений. Если мы говорим о банках, то сейчас не самый подходящий момент для продажи наших долей, исходя из макроэкономической ситуации. Вы знаете, что Европа сейчас в рецессии. Европейские банки еще в первую волну кризиса испытывали большие сложности. Ощущалось серьёзное беспокойство, насколько европейские банки готовы были поддерживать своих «дочек» в Восточной Европе и СНГ.

Мы являемся не только финансовым, но и поддерживающим инвестором. Наша роль как поддерживающего инвестора не была бы выполнена, если бы мы начали выходить из наших инвестиций в разгар или в преддверии кризиса. Другими словами, что касается банков, то мы пока не планируем выходить.

Что касается инвестиций ЕБРР в других секторах, то этот вопрос надо обсуждать с мажоритарными акционерами. В некоторых случаях мы пока не готовы к выходу. Надо найти и подходящий момент, и подходящего покупателя. То, кому мы будем продавать нашу долю, для нас очень важно. Это должен быть покупатель, который и дальше будет развивать, поддерживать компанию. Это должен быть хороший стратег с чистой репутацией. Пока такие ситуации не складываются.

Б&Ф: Почему ЕБРР так пассивно ведет себя по отношению к Victoriabank, в котором он владеет 15,06% акций?

Ю.О.: Я бы не стала выделять Victoriabank в особую категорию. Так как вопрос прозрачности структуры акционеров относится к нескольким банкам в системе. Я не знаю, кто нас обвиняет в пассивности. Мне бы хотелось услышать эти аргументы, чтобы понять, от чего они происходят. С нашей стороны ведем активный диалог с Национальным банком и правительством. Надеюсь, мы достигнем конкретных результатов как в 2012 г., так и в 2013 г. Скажем так: пока эта тема не решена. Тема прозрачности акционерной структуры и корпоративного управления банков была затронута нашим президентом с правительством РМ во время его визита в Кишинев в 2011 г. Что свидетельствует о том, что мы активно ведем себя по отношению к этой теме.

Б&Ф: Можно ли сейчас говорить о том, как кризис в еврозоне отразится на Молдове?

Ю.О.: ЕБРР пока не видит драматических событий в экономике Молдовы, связанных с кризисом в еврозоне. Тем не менее если кризис будет углубляться, то это скажется на всех странах региона, в том числе и на Молдове. ЕБРР внимательно следит за развитием макроэкономики РМ. Экономисты ЕБРР прогнозируют рост ВВП в 2012 г. на 3,5%. Также наш банк очень внимательно следит за динамикой денежных переводов в Молдову из-за рубежа. 1/3 денежных переводов приходит из стран Южной Европы, которая переживает сейчас не лучшие времена, но переводы пока стабильны. Вторая очень важная составляющая - 2/3 переводов из России. То, что происходит в еврозоне, достаточно понятно, а каким образом кризис скажется на РФ - пока не совсем понятно. На данный момент экономика России не показывает явных признаков ухудшения. Какие-то конкретные прогнозы давать сложно, но мы понимаем, что если экономика России будет двигаться не по базовому, а по более пессимистичному сценарию, то это может негативно сказаться на объемах денежных переводов из-за рубежа в Молдову и на товарообороте. В любом случае, какой бы сценарий ни реализовался, ЕБРР не планирует прерывать свою работу в стране. Мы видим себя как антикризисную организацию, у которой есть очень богатый опыт по преодолению экономических трудностей как в отдельных странах, так и в целых регионах. Доказательством моих слов может послужить тот факт, что наши акционеры в конце 2010 г. увеличили капитал банка с 20 млрд. евро до 30 млрд. Так что амуниция для противостояния кризису у нас есть.■

Добавление комментария