Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

Рейтинг банков за 2010 г.

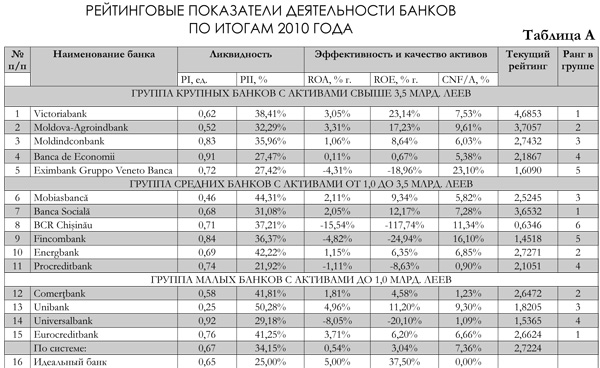

Методика рейтинга и сам рейтинг по итогам 9-ти месяцев 2010 г. Б&Ф публиковал в предыдущем номере журнала. Рейтинг банков, рассчитанный по итогам 2010 г., приведен в таблице А.

Методика рейтинга и сам рейтинг по итогам 9-ти месяцев 2010 г. Б&Ф публиковал в предыдущем номере журнала.

Рейтинг банков, рассчитанный по итогам 2010 г., приведен в таблице А.

Сразу отметим, что распределение мест среди банков в рейтинге по итогам 2010 г. не изменилось в сравнении с рейтингом по итогам 9-ти месяцев 2010 г.

В тексте после приводимых значений текущего рейтинга того или иного банка по итогам всего 2010 г. в скобках приведены значения рейтинга банка по итогам 9-ти месяцев 2010 г.

После группы малых банков, в таблице А приведены значения коэффициентов в целом по системе, а также рассчитан рейтинг, соответствующий системе.

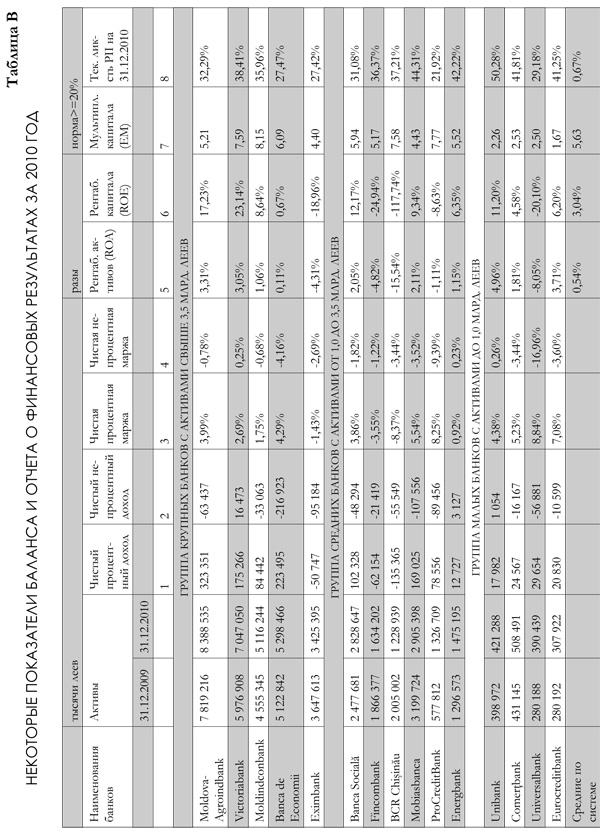

В таблице В приведены некоторые показатели балансов и отчетов о финансовых результатах банков. К этой таблице мы будем обращаться, комментируя значения текущего рейтинга того или иного банка.

Группа банков с активами свыше 3,5 млрд. леев

В группе крупных банков лидирует Victoriabank со значением рейтинга 4,6853 (5,3235).

На втором месте, отставая чуть более чем на 20%, следует Мoldova-Аgroindbank со значением 3,7057 (4,6016).

Сравнивая между собой значения коэффициентов 1-го и 2-го мест рейтинга, заметим, что Мoldova-Аgroindbank ближе, чем Victoriabank, к идеальному банку по двум из пяти показателей, а именно - по значению текущей ликвидности PII и по значению рентабельности активов ROA. Однако близость к идеалу по текущей ликвидности нивелируется отставанием по долгосрочной ликвидности. Преимущество же по рентабельности активов ROA (Мoldova-Аgroindbank ближе к идеальному банку на 0,26 процентных пункта, чем Victoriabank) перекрывается тем, что по рентабельности капитала ROE Victoriabank ближе к идеалу на 5,91 процентных пункта. Здесь уместно отметить, что преимущество это Victoriabank получил исключительно по причине большего в 1,46 раза, чем у Мoldova-Аgroindbank, значения мультипликатора капитала (см. таблицу В, колонку 7).

Возвращаясь к рассмотрению двух верхних строк таблицы А, мы видим, что удельный вес неблагоприятных кредитов в активах CNF/A у Victoriabank меньше, чем у Мoldova-Аgroindbank. Все приведенные сравнения объясняют первое место Victoriabank.

Рассуждая подобным образом, можно обосновать положение любого банка в рейтинге.

Замыкает тройку лидеров Moldinconbank со значением текущего рейтинга 2,7432 (3,6517), что в 1,71 раза меньше рейтинга лидера. Несмотря на лучшее, чем у первых двух банков, качество кредитного портфеля, этот банк заметно проигрывает лидерам по рентабельности. Причина невысокой прибыльности Moldinconbank - в низкой чистой процентной марже ЧПМ и отрицательной чистой непроцентной марже (ЧНПМ) (таблица В, столбцы 3, 4).

Ещё более низкая эффективность и близкое к критическому значение долгосрочной ликвидности определили 4-е место Banca de Economii. Интересно, что самое высокое среди крупных банков значение ЧПМ, равное 4,29%, почти полностью компенсируется самым отрицательным значением ЧНПМ, равным -4,16% (таблица В, столбцы 3, 4). Из рассмотрения отчета о финансовом результате этого банка видно, что отрицательный чистый непроцентный доход (ЧНПД, то есть разница между непроцентным доходом и непроцентным расходом) появился вследствие, во-первых, значительной величины скидок на потери по непроцентным активам и, во-вторых, больших административных расходов.

Замыкающий группу крупных банков Eximbank Gruppo Veneto Banca имеет рейтинг в 2,91 раза ниже, чем у лидера группы, и в 1,69 раза ниже среднего по системе. Из рассмотрения таблицы нетрудно видеть, что последнее место в группе обусловлено убытками и самым высоким удельным весом неблагоприятных кредитов в активах.

Группа банков с активами от 1,0 до 3,5 млрд. леев

В этой наиболее многочисленной группе, состоящей из 6-ти банков, лидирует Banca Socială с рейтингом 3,6532 (3,7376). Это значение рейтинга могло бы быть выше, если бы не избыточная ликвидность.

Вторая позиция у Energbank – рейтинг 2,7271 (2,5789), что на 25% меньше значения лидера. Тянут вниз рейтинговую оценку этого банка - недостаточно высокая рентабельность активов ROA и капитала ROE, а также избыточная текущая ликвидность PII. Причина невысокой рентабельности - в низком значении ЧПМ, равной 0,92%. Отметим, что только у Energbank в группе средних банков положительная непроцентная маржа ЧНПМ, равная 0,23%. Это означает, что непроцентные доходы у этого банка на 3,127 млн. леев больше непроцентных расходов. Из этого следует, что банку не нужно использовать чистый процентный доход ЧПД для покрытия непроцентных расходов, как это делают банки с отрицательным значением ЧНПМ (таких банков подавляющее большинство – из 15-ти положительное значение ЧНПМ только у 3-х). Таким образом, Energbank, равно как и Victoriabank и Unibank, имеющие положительную ЧНПМ, имеет возможность несколько снизить процентные ставки по кредитам и/или повысить процентные ставки по депозитам, что дает этим банкам хорошее конкурентное преимущество. Можно сказать, что преимущество это в наиболее полной мере использует Victoriabank. Его значение ЧПМ составляет 2,69%, что при ставках по депозитам не ниже, чем в среднем по системе, свидетельствует о невысоких ставках по кредитам. И это не мешает Victoriabank быть лидером.

Очень незначительно Energbank уступает Mobiasbanca, идущий на 3-м месте со значением рейтинга 2,5245 (2,5060).

Три последних места в группе средних банков занимают банки с отрицательными финансовыми результатами.

У находящегося на 4-м месте в группе Procreditbank самый низкий среди всех банков Молдовы удельный вес неблагоприятных кредитов в активах CNF/A, равный 0,90%, и одно из самых высоких значений чистой процентной маржи ЧПМ, равной 8,25% (выше только у Universalbank, см. колонку 3 таблицы В). Несмотря на это рентабельность капитала Procreditbank отрицательна вследствие одного из самых отрицательных по системе значений чистой непроцентной маржи ЧНПМ, равной -9,39% (хуже тоже только у Universalbank, см. колонку 4 таблицы В).

Замыкает группу средних банков BCR Chişinău c самым низким не только в своей группе, но и по всей системе значением рейтинга, равным 0,6346 (0,6885). Столь низкое значение является прямым следствием финансового результата банка - убытка в размере 191 млн. леев, что соответствует рентабельности капитала -117,74%.

Группа банков с активами до 1,0 млрд. леев

В этой группе первенство держит Eurocreditbank с рейтингом 2,6624 (2,6091). Существенно увеличить значение рейтинга банк сможет через рост мультипликатора капитала, размещение избыточной ликвидности в надежные и доходные активы, а также добившись положительного значения ЧНПМ.

Несмотря на более низкую рентабельность, всего на 0,0152 отстает от группового лидера Comerţbank. Недостаточно высокая эффективность деятельности банка компенсируется высоким качеством кредитного портфеля (см. показатель CNF/A).

На третьем месте в группе расположился Unibank с текущим значением рейтинга 1,8205 (1,8186). Невысокое значение рейтинга является следствием одного из самых низких мультипликаторов капитала (см. столбец 7 таблицы В) и чрезмерно избыточной ликвидности.

Несмотря на один из самых низких, как в группе, так и по системе, удельный вес неблагоприятных кредитов в активах (меньше только у Procreditbank), Universalbank с рейтингом 1,5365 (1,5534) занимает последнее, 4-е место в своей группе из-за значительных убытков и невысокой, на грани норматива, долгосрочной ликвидности. Убытки Universalbank-a объясняются самым отрицательным по системе значением непроцентной маржи -16,96%. Акционерам Universalbank-a, возможно, будет интересно узнать, что удельный вес всех непроцентных расходов в активах составляет 18,65%, что в 5,55 раза выше, чем у лидера рейтинга Victoriabank. По состоянию на 31 декабря 2010 г. Victoriabank по величине активов в 18,1 раза превосходил Universakbank, а по величине затрат на оплату труда только в 5,3 раза (сравнивая количественные характеристики этих двух банков, следует иметь в виду, что у Victoriabank – 22 филиала и представительства, а у Universalbank - толь-ко 8).

Методика и расчет рейтинга подготовлены экспертами финансовой компании Credit-Profit

Добавление комментария