Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

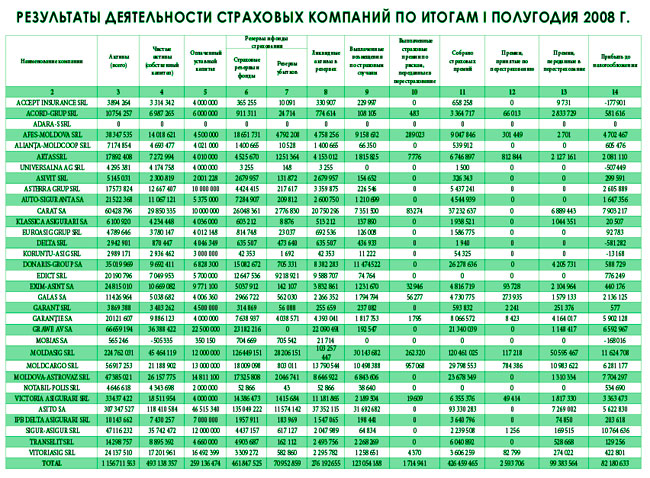

Рейтинг надежности страховых компаний по итогам первого полугодия 2008 г.

Страховщики намерены поднять экономику страны на новый уровень. Не верите? Напрасно. Если за 2007 г. их доля в ВВП увеличилась на 7% (с 1,27 до 1,36%), то на 2008 г. планируется рост на 18% – до 1,6%. А в течение пяти лет этот показатель, по подсчетам Национальной комиссии финансового рынка, может быть увеличен до 2,5%. Для этого страховщики ежегодно должны увеличивать сбор премий не менее чем на 30-35%. Соответственно увеличится и доходная часть. Любой иностранный инвестор, узнав о возможности увеличивать ежегодно капитал на треть, должен забросить свой бизнес и все деньги вложить в страховые компании Молдовы. Но желающих - по пальцам пересчитать.

В настоящее время только в 10 из 33 компаний присутствует иностранный бизнес. Доля участия иностранцев в страховом бизнесе пока не превышает 30%. Для сравнения: в банковском секторе этот показатель уже давно за 70%. Эти цифры показательны с точки зрения свобод, прозрачности и привлекательности рынка. Точнее - рынка, который существовал до недавнего времени, так как ситуация постепенно исправляется.

Если оценивать причины отсутствия внешних инвестиций в этот сектор, то они не могут ограничиваться только фактором, на который чаще всего ссылаются страховщики – «рынок очень мал, поэтому не интересен иностранцам». Скорее он был не очень удобен, ясен и безопасен для серьезных инвесторов. Рынок долгое время развивался в условиях, когда не было четких правил игры, основывался в большей степени на протекционизме. В результате 70% рынка оказалось у пяти компаний.

Нельзя сказать, что весь негатив преодолен, хотя сделано немало. Есть новый закон, но еще требуется множество подзаконных актов. Изменились условия лицензирования, но не поменялись менталитет и условия страхования, особенно в части своевременных выплат. Взять хотя бы семьи погибших в авиакатастрофе в Ираке летчиков. Прошло два года, а они все не могут получить причитающиеся им по $10 тыс. Но это отдельная история, которая доказывает не только слабость и низкий международный авторитет молдавских авиационных властей, но и несовершенство базовых гражданских и страховых законов страны, которые допускают такие ситуации.

Интересно наблюдать, как контролирующие органы чуть ли не ежемесячно вылавливают если не мошенников, то, мягко говоря, нарушителей, которые ранее собрали страховые премии с населения и сейчас пытаются тихо уйти в тень. Борьба с такими поползновениями - сложная задача, потому что аргумент у них вполне легитимен – государство требует увеличить уставный фонд, а денег нет. Некоторые предлагают пополнить капитал недвижимостью и земельными участками, но закон четко прописывает – только ликвидными средствами. Тех, кого уходят, или те, кто уходят сами, часть денег клиентам вернут самостоятельно или через суды, но большая сумма будет аннулирована в связи с прекращением сроков по обязательствам.

Ниже приведен список потенциальных игроков на вылет. Сложно назвать страховую компанию таковой, если их премии измеряются тысячами леев, а сокращение резервов – десятками процентов.

Не ясна ситуация с Transelit. Активы за шесть месяцев она уменьшила на 13%, ликвидность – на 17%, резервы убытков - на 34%. Почти такое же положение у Afes-Moldova и Accept Insurance. Чуть лучше, но с явным ухудшением, ситуация у Garant и Alianţa-Moldcoop. Adara-S, лишенная лицензии, посчитала, что отчет и вовсе не следует сдавать. Dasc-Plus (Euroasig Grup) с активами в 4,8 млн. леев оштрафована НКФР на 0,1% от уставного капитала, но продолжает работу. Все они для их же блага остались за пределами рейтинга и дополнительных оценок.

Пока до конца непонятна судьба Notabil-Polis и Universalna AG. Их коллективы настроены на серьезную работу, но акционеры в раздумье, нужен ли им такой бизнес в Молдове. Первой, чтобы удержаться на плаву, придется наверстывать упущенное, что пока не очень получается. Второй явно кто-то мешает. По крайней мере, нам представляется, что отказ главного акционера – украинской СК "Универсальной" от дальнейших инвестиций в Молдову не случаен, хотя там говорят, что отказ связан исключительно с кризисом ликвидности. Интересно, что свертывание деятельности этого инвестора коснулось не только Молдовы, но и Белоруссии. Не очень приятное сравнение, указывающее на ограничения в свободе предпринимательства и сохранившиеся дополнительные риски. С другой стороны, как уже было сказано выше, риски, если они и существуют в Молдове, с лихвой перекрывают хорошая доходность и большой потенциал в развитии.

Это, по-видимому, уже поняли российские инвесторы. Тому подтверждение – приобретение группой «Росгосстрах» одного из молдавских лидеров в страховом деле - Moldasig. Россияне решили играть на опережение. Президент и один из основных акционеров «Росгосстраха» Данил Хачатуров признался: «Инвестировать в Молдову нужно сейчас, на стадии развития, а когда экономика будет сильной, инвестиции могут оказаться уже не-рентабельными».

Напомним, что россияне приобрели Moldasig в мае 2008 г. за $5 млн. через кипрскую дочку Linekers. Хачатуров тогда пообещал, что в течение 15 лет все доходы будут реинвестированы, что должно помочь Moldasig расширить рыночную долю с 28 до 35%. Он, по всей видимости, имел в виду долю собранных премий, так как в активах она составляет 19,4%, в ликвидности – 37,4%, а в уставном капитале – 4,6%, премиях, переданных в перестрахование, – 50,9%, а в полученной совокупной прибыли – 14,5%. Цифры впечатляющие для относительно молодой компании. Но самое примечательное то, что она всегда старается держать уровень задолженности перед клиентами на низком уровне, а к моменту сделки их совсем не было. По крайней мере, так заявил новый учредитель, и это вселяет надежду, что традиция не будет нарушена и в дальнейшем. Moldasig заняла в рейтинге второе место.

Первое место у Grawe AV, набравшей максимальное количество баллов по уровню ликвидности и качеству активов. Компания в числе наиболее динамично развивающихся в группе – за шесть месяцев ее активы выросли на 56,4%, а акционерный капитал вшестеро - до 22,5 млн. леев. Афиллированная с Grawe компания Carat не отстает, увеличив учредительный капитал на 400%. Вмсте с собственником она поменяла и менеджеров, что свидетельствует о том, что слияние происходило не совсем гладко.

НКФР предусмотрела заранее массовые слияния и бегство с рынка, и в июне приняла стратегически верное постановление, которым обязывает страховые компании и перестраховщиков при объединении/реорганизации, передаче страховых пакетов друг другу информировать предварительно своих клиентов-страхователей.

Страховщики сразу заговорили о том, что новые требования усложнят процедуру слияния, так как только для передачи портфеля придется собрать 16 документов, часть из которых потребует привлечения дополнительных оценщиков и аудиторскую компанию. Принимающая сторона должна разработать специальную стратегию управления договорами, представить бизнес-план и доказать наличие свободных средств для покрытия рисков.

Новые требования коснулись и компаний, которые объявили о своем объединении до принятия постановления - Carat c Grawe asigurări de viaţă и Vitoriasig с Koruntu-Asig. В результате акционеры решили не объединять свои новые подразделения, а оставить как самостоятельные юридические единицы. Для Koruntu–Asig это оказалось смертным приговором - компания закрывается. Carat, как одна из крупных молдавских компаний в отличие от Grawe, которая специализируется исключительно на «жизни», останется многостаночником.

Asito сохраняет лидерство на рынке по активам (307,3 млн. леев) и размеру уставного капитала (46,5 млн.), хотя Moldasig уже приблизилась к ней вплотную (224,76 млн. леев и 12 млн. леев соответственно). Эта ситуация не удивляет, так как последняя уже год как лидирует по объему собранных премий (120,46 млн. во втором квартале 2008 г. против 93,33 млн. леев у Asito). Третьей по размеру активов - Grawe (66,66 млн. леев) нужно будет еще хорошо поработать, чтобы догнать впереди идущих по этому показателю. Даже в совокупности Grawe+Carat не дотянут до половины активов лидеров в отдельности, а для достижения уровня по собранным премиям усилия им придется удесятерить.

По динамике наращивания резервов во втором квартале отличились Donaris-Group (+114,25%), IPB Delta Asigurari (106,48%), Sigur-Asigur (42,95%). Отрицательные цифры у 15 компаний, большинство которых указаны в списке «деградирующих».

Уставный капитал нарастили в основном крупные компании, понимая, что в одночасье к нормативным требованиям будет сложно приблизиться, а развиваться тоже нужно.

У лидера второй группы Garanţie во втором квартале были некоторые неприятности в лице НКФР. Компания по собственной методике рассчитывала технические резервы и работала только с одним банком, за что заработала 0,25% штрафных санкций от уставного капитала. Судя по отчету, проверка проводилась тщательная, и, наверное, она пошла на пользу, поскольку после всех перерасчетов показатели Garanţie улучшились, по крайней мере, в рамках критериев, которые используются в рейтинге.

Если говорить об ожиданиях рынка, то они самые радужные. Все страхователи смакуют возможность сделать страхование недвижимости обязательным видом. В условиях нестабильности мировой экономики найдутся и клиенты, желающие застраховать финансовые риски. Главное, чтобы к этому были готовы сами страховщики.

Правительство продолжило практику субсидирования страхования сельскохозяйственных рисков. Появилась и альтернативная Moldasig в этой области компания, по примеру которой могут пойти и другие крупные игроки. Сейчас между НКФР и ее Консультативным советом, куда входят представители страховых компаний, ведутся серьезные тарифные дебаты. От того, кто в них выиграет, будет завесить, по крайней мере, стабильность рынка. Радостной новостью для клиентов стало то, что с укреплением лея снизились тарифы на «зеленую карту». Судя по информации с мест, юридические лица активнее используют услуги обсуждаемых нами компаний, в том числе через брокеров. И, наконец, о страховом рынке стали больше писать в СМИ, а с выбором нового состава ассоциации страховщиков рынок примет почти завершенную, с точки зрения структур, форму.

Рейтинг страховой компании, присваиваемый финансово-экономическим журналом Б&Ф, выражает мнение редакции о способности менеджмента страховой компании эффективно привлекать ресурсы и надежно их размещать, соблюдая высокую (но не чрезмерную) ликвидность, и в то же время добиваться максимально возможной рентабельности, но при этом честно выполнять все свои обязательства перед страхователями в случае наступления страхового случая.

Рейтинг страховой компании, присваиваемый Б&Ф, не является рекомендацией для начала или прекращения сотрудничества с той или иной страховой компанией, а также не является мнением о рыночной цене акций страховых компаний. Данный рейтинг основан на официальной отчетности страховых компаний.

Добавление комментария