Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

Страховка для рынка

На «большие» перспективы «маленького» рынка страхования Молдовы с оборотом в 1,5 млрд. леев существуют разные взгляды, причем как оптимистические, так и пессимистические. Но наиболее реальными представляются две точки зрения. Согласно первой все проблемы рынка рассосутся сами по себе, надо просто переждать и ничего не предпринимать. Вторая предполагает, что сегмент страхования в текущем году столкнется с проблемами, далекими от системного кризиса, но с неприятными потрясениями, возможно, что даже уходом с рынка нескольких игроков.

Развитие любого из сценариев напрямую связано с тем, как будут развиваться события вокруг страхового общества Asito, из которого, по правде говоря, «вырос» рынок страхования Молдовы, который сегодня нуждается в надежной страховке со стороны государства, чтобы устоять на ногах, не потеряв устойчивость и надежность.

О состоянии страхового рынка Республики Молдова и, тем более, о его перспективах развития сложно объективно говорить из-за того, например, что в стратегическом плане о его будущем мало что известно. Со стороны складывается впечатление, что даже самому регулятору не все до конца известно, раз он совершает действия, противоречащие его первоначальным решениям и намерениям, которые непосредственно касались будущего системной компании страхового рынка Молдовы.

В Национальной комиссии по финансовому рынку (НКФР) с большим энтузиазмом все делали для того, чтобы к 5 марта 2018 г. отозвать своего администратора из Asito, позволив ей возобновить продажи на рынке. Но после этой даты регулятор ничего не стал предпринимать, умышленно делая вид, что все в его намерениях заглохло. В этом неведении удивляло то, что никто по большому счету даже вопроса не ставил о возобновлении продаж компанией, будто бы такое положение вещей вокруг Asito до поры до времени устраивало всех.

Хотя еще недавно процесс был развернут так широко и основательно, что его, казалось, уже никому не под силу остановить. По причине неожиданного «сворачивания» с повестки дня вопроса о снятии администрирования с Asito не обошлось без неприятных технических нюансов. Для утверждения в должности нового генерального директора страхового общества кандидатура, согласно установленной законом и прописанной регулятором процедуре, должна соответствовать широкому перечню законных и вполне обоснованных требований. В частности, кандидат, а на эту должность предлагалось утвердить Стеллу Суботин, должна представить НКФР документ о расторжении трудового соглашения с предыдущим работодателем во избежание наступления конфликта интересов.

Госпожа Суботин работала раньше в Asito, но в последние годы по причине ситуации, постигшей эту компанию, она была главным юристом страхового общества Moldcargo. Как и положено, кандидат на должность руководителя подала в комиссию пакет всех необходимых документов.

Но потом она обратилась с письмом, в котором речь шла уже о том, что, по причине затягивания вопроса с ее назначением, она отзывает свое прежнее заявление в комиссию. Понять ее в этой ситуации можно, она в конце концов, как и каждый из нас в аналогичной ситуации, поступает таким образом, чтобы не остаться без работы.

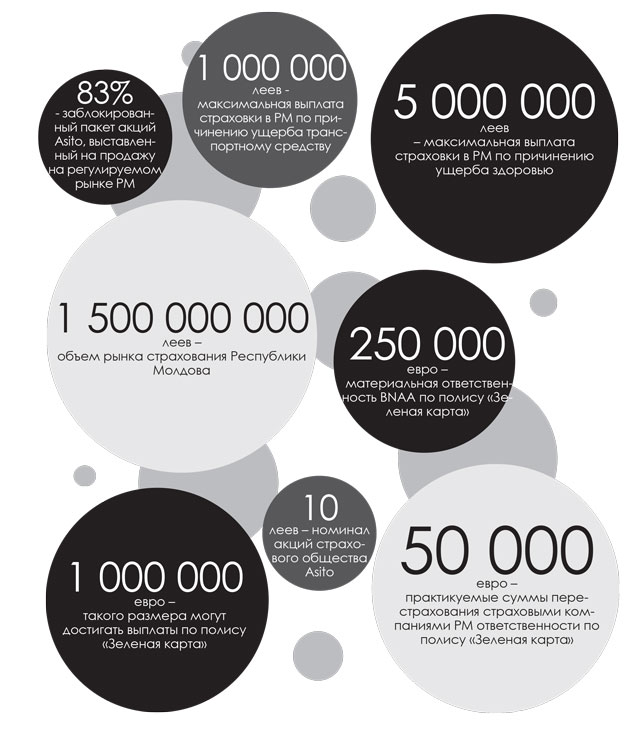

Прояснить ситуацию о будущем Asito сегодня могут только избранные, а именно те, кому известна до конца схема, которую страховому обществу начертано и предписано пройти сильными мира сего. Несмотря на кажущееся бездействие, в середине апреля регулятор неожиданно отозвал администратора из страхового общества, хотя, еще в начале марта, он был против отзыва, считая нецелесообразным взваливать на себя дополнительную заботу и очередную головную боль. И связана такая боль в первую очередь с тем, что 83% акций компании заблокированы и выставлены на продажу.

Администратор был отозван НКФР одновременно с завершением аукциона по продаже 83% акций, на которые не нашлось покупателя. Комиссия установила очередной 62-дневный срок продажи этих акций, сократив немного их цену. Если первый раз акции номиналом 10 леев продавались по цене 8,50 лея, то теперь цена уменьшилась до 6,80 лея за акцию.

Параллельно с этим регулятор утвердил в должности руководителя страхового общества Евгения Шлопака, который долгое время работал в нем, а потом был уволен и по настоящее время оспаривает в суде «незаконность» увольнения. В иске к компании им выдвинуты колоссальные суммы в качестве возмещения причиненного морального и материального ущерба за увольнение. По неофициальной информации, сумма этих требований вплотную приблизилась к 20 млн. леев.

Понятно, что продажа 83% акций и приход стратегического инвестора давали возможность регулятору отозвать из Asito своего администратора и прекратить процедуру внешнего управления компанией. Но на практике комиссия поступила по-другому: отозвав администратора, она прекратила внешнее администрирование страховым обществом, назначив администратором одного из оставшихся у компании акционеров. Все вместе они обладают 17% капитала, поскольку 83% акций компании заблокированы государством. И при этом НКФР не разрешила компании возобновить продажи ее продуктов на рынке.

Напомним, что, согласно процедуре, прописанной в законе, инвестор перед покупкой акций получает предварительное согласие НКФР. Но никто на момент сдачи журнала в печать к регулятору пока что не обращался за таким разрешением.

Мы попытались выяснить, почему государство не пытается довести вопрос до логического завершения, который, если хотите, в создавшейся вокруг компании ситуации напрашивается сам собой. В нашем понимании сути проблемы, пока на 83% заблокированных НКФР акций Asito не нашелся инвестор, то ими необходимо управлять, желательно эффективно, чтобы потихоньку укреплять финансовое здоровье страхового общества еще до прихода в его капитал стратегического инвестора. И первое, что приходит на ум, так это то, что на правах временного владения пакетом НКФР могла бы ввести в Административный совет страхового общества своих представителей. Если, скажем, в совет входят семь человек, то пять из них должны представлять в нем интересы государства, что ни у кого не должно вызывать и намека на возражение.

Непонятно, почему регулятор не решился взять на себя решение такой задачи. Ведь еще недавно комиссия с таким трудом пробивала закон в правительстве и парламенте, приводя убедительные аргументы в пользу дополнительных прав для себя, столь необходимых и важных для регулирования рынком страхования. И теперь, когда на руках НКФР имеются законные полномочия и рычаги администрирования, комиссия принимает половинчатое решение, из которого не вытекает четких представлений о будущем, которое ждет компанию.

Характерно, что такую позицию НКФР занимает на фоне успешного примера практических действий другого регулятора рынка капитала, который проделал примерно такую же работу в отношении непрозрачных акционеров банков. И сегодня жесткие процедуры Национального банка демонстрируют бесспорные результаты, которые признаются как внутри Молдовы, так и за ее пределами.

Удивляет в некотором смысле и позиция внешних партнеров и финансовых институтов, в частности Международного валютного фонда (МВФ) и Всемирного банка (ВБ), не проявивших в этом вопросе привычной для них убедительности и требовательности к молдавским властям. Ведь в отношении банковского сектора их позиция была куда более требовательной, предметной и категоричной, когда они выдвигали перед НБМ задачи и твердо настаивали на их решении.

Участники рынка страхования, с которыми корреспондент Б&Ф обсуждал этот вопрос, давали понять, что на эту ситуацию существуют определенные «высшие соображения». Дескать, с учетом этих «соображений» ситуация может проясниться после того, как в НКФР произойдут изменения. Их суть заключается в том, что за сегмент страхования в комиссии будет отвечать член ее Административного совета Виорел Мирон, а заместитель председателя Административного совета Юрие Филип теперь займется сектором небанковских кредитных организаций.

Результаты не радуют

Финансовые результаты участников страхового рынка по итогам 2017 г. показывают, что доходы у операторов выросли, они большие, но прибыль – маленькая. В качестве своеобразного оправдания таких результатов страховщики объясняют небольшую прибыль важным феноменом и спецификой страховой деятельности как таковой. В их понимании необходимо учитывать то, что чем больше страховщик продает услуг, тем больше резервов он должен сформировать, включая и резервы от будущих премий.

Скажем, если компания продала полис за 1 тыс. леев, то это еще не ее доход и, тем более, не ее прибыль. Эту сумму необходимо взять на резерв, и только потом, когда срок полиса истечет и по нему не наступит страхового случая, сумму эту можно зачислить себе в статью «доход». У страховщиков в 2017 г. существенным образом увеличились продажи, но параллельно выросло и резервирование. Как заметил один из собеседников, это хорошо видно по результатам самого молодого участника рынка – компании General Asigurari, которой владеет известный на рынке менеджер Виталий Бодя. Это страховое общество резко вышло в лидеры рынка, но у него параллельно выросли обязательные резервы, а финансовый результат оказался отрицательным. Во многом рост у компании произошел за счет расширения сети продаж, полученной от других компаний, в частности Asito.

Заметим, что аналогичная ситуация наблюдалась в 2015 г., когда Alliance Insurance Group как на дрожжах вырос за счет Asito, умело воспользовавшись не только ее сетевой структурой, но даже и частью активов. А вот теперь это сыграло с обществом плохую шутку, поскольку обязательств у компании набралось много, а прежнюю структуру у них забрали, оставив одни обязательства. К примеру, по полису «Зеленой карты» обязательства действительны семь лет и больше.

А что дальше?

У экспертов и участников рынка нет единого понимания того, что делать дальше с заблокированными акциями в страховых обществах вообще и в Asito в частности, если не объявится инвестор на их активы. Для страхового рынка это очень плохо и весьма нежелательно. На примере Asito, если ее пакет не продастся, то оставшиеся акционеры должны будут аннулировать акции и на их объем уменьшить уставный капитал. Но если они это сделают, то страховое общество не сможет нормально функционировать. Следовательно, это означает отзыв у него лицензии на право функционирования и прекращение деятельности в качестве оператора страхового рынка.

Но это только на словах все так просто. Участники рынка прекрасно понимают и осознают, что прекращение работы любой финансовой организации - это большая головная боль для всех, в первую очередь для клиентов и регулятора рынка, а также и государства. Хотя в случае с Asito, с точки зрения выполнения ею обязательств, это не так страшно. У нее финансовое положение достаточно стабильное благодаря тому, что с помощью своевременных и оперативных действий НКФР удалось в свое время сохранить активы и финансовые ресурсы, которых сегодня достаточно для того, чтобы покрывать текущие обязательства.

Проблема у Asito может возникнуть только с пенсионным страхованием. У компании в настоящее время остается примерно шесть тысяч действующих контрактов. Из них по пяти тысячам еще не наступил срок выплат, поскольку он приходится на период 2019-2020 гг. А что касается всех остальных видов страхования, то у Asito там все нормально. Компания больше года не имела продаж, и ее обязательства все это время уменьшались. Понятно, что с каждым годом обязательства будут становиться все меньше и меньше. Поэтому по внутреннему страхованию даже трудно предположить, что у этой компании могут возникнуть непредвиденные случаи, которые на данный момент не задекларированы. А по тем случаям, которые уже задекларированы, они либо в судах, либо уже оплачены в настоящее время.

Собеседники корреспондента Б&Ф обращают внимание на то, что у Asito теоретически могут наступить страховые случаи по «Зеленой карте». В качестве подтверждения этому они привели пример дополнительного иска почти на 200 тыс. евро, поступившего на полис компании из Франции. Он связан с нанесением в произошедшем ДТП ущерба здоровью.

Как объясняют страховщики, традиционно иски на большие суммы по страховым случаям по «Зеленой карте», как правило, «долгоиграющие». Это связано с длительными судебными разбирательствами, медицинскими экспертизами и заключениями, инвалидностью, повторными рассмотрениями спорных моментов. По страховому случаю из Франции компания уже выплатила первоначально 60 тыс. евро ущерба. И вот теперь еще одна дополнительная сумма на более чем 190 тыс. евро.

Тем, кого шокируют такие огромные выплаты, не стоит удивляться - молдавские страховщики платили и намного больше. Asito имела выплаты на 600 тыс. евро. К примеру, ассоциация BNAA до сих пор платит по одному страховому случаю страхового общества, которого давно уже и в помине нет. Причем случай произошел 11 лет назад. Пострадавшие в ДТП подают иски в суд, выигрывают дело, и поэтому приходится дополнительно осуществлять выплаты.

Это по внутреннему законодательству Республики Молдова есть ограничения по страховым случаям: 5 млн. леев – за причиненный ущерб здоровью и 1 млн. леев – за причиненный ущерб транспортному средству. А по полисам «Зеленой карты», когда ДТП произошло за границей, предельных сумм не существует, там могут быть выплаты даже в размере 1 млн. евро. Другое дело, что молдавские страховщики несут ответственность в пределах 250 тыс. евро, а остальную часть денег доплачивает перестраховщик. Так происходит потому, что BNAA свою ответственность перестраховывает у международных страховщиков.

Осознавая большую ответственность в работе с полисами «Зеленая карта», некоторые страховые общества Молдовы, следуя собственной корпоративной политике развития и соблюдения рисков, дополнительно перестраховывают договора у международных страховщиков. Практика последних лет показывает, что обычно перестрахование достигает примерно 50-60 тыс. евро, помимо того что делается по линии молдавской BNAA.

Вопрос государству

Существует негласное правило корпоративного ведения бизнеса, когда учредитель имеет право участвовать в управлении компанией в размере взноса в ее капитал. Это основополагающий принцип, которого, как правило, придерживаются все деловые люди. В ситуации самого старого страхового общества страны этот основополагающий принцип хотят нарушить или, по крайней мере, проигнорировать.

Государство, в силу разных обстоятельств, определенных акционеров Asito отстранило от управления, заблокировав их акции. Да, согласимся, что они в чем-то виноваты, потому как нарушили определенные регламенты и предписания регулятора. Хотя вопрос их вины – это уже другая проблема. Но почему тогда оставшиеся акционеры получают от государства дополнительные права? На практике получается так, что акционер с 10 леев в уставном капитале имеет от регулятора разрешение и право управлять миллионными активами страхового общества.

При таком подходе возникает и проблема иного характера, когда у такого акционера, вполне реально, может появиться соблазн удовлетворения личных интересов. Ведь получая в управление компанию, в которой 83% акций принадлежат не ему, менеджер должен понимать, что такое положение будет сохраняться не всегда. И получается, что в такой ситуации он естественным образом теоретически имеет негласный мотив, чтобы в этот короткий период времени получить максимальную выгоду для себя, а не для компании, которую он несправедливо получил в управление.

Не зря же государство наделено такими большими полномочиями в отношении регулирования финансовыми организациями. И это вполне обоснованно и справедливо, что регулятор от имени государства имеет право отстранять от управления страховыми обществами определенных акционеров. Почему? Да потому что это специфика финансовых компаний. Государство предоставляет им право собирать деньги у населения, и при этом ничего не предоставляя взамен, а лишь предлагая обещания. В случае банковских учреждений используется обещание сохранить и приумножить сбережения на депозите, а в случае страховых обществ действует обещание иного характера, что страховая компания придет на помощь человеку в трудный для него момент наступления страхового случая. И все, больше ничего!

И вот поэтому у государства есть обязанность посредством органов надзора строго следить за тем, чтобы привлекаемыми финансовыми средствами у населения правильно управляли, чтобы, не дай Бог, не допустить их исчезновения. Потому что в любой момент люди в поисках справедливости и защиты своих интересов придут к государству, обвиняя его в том, что оно не обеспечило сохранность их средств. Вот почему для государства и его органов контроля в этом случае необходимо знать, кому предоставляется право работать с деньгами населения. Поэтому органы государства и следят за акционерами. И если видят, что акционеры ведут себя ненадлежащим образом, по отношению к ним законным образом могут применяться различные меры, включая блокирование акций. Но при этом государство не должно предоставлять преимущества другим акционерам, пусть и прозрачным на все 100%.

А на страховом рынке РМ в настоящее время создалась такая ситуация, что три компании, причем одна из них ведущая, управляются акционерами, которые не прошли проверку на право владения существенными долями в капитале страховых обществ. Но несмотря на это, они получили в управление компании. И здесь речь не только об Asito, которая собирается возобновить продажи на рынке, но и про другие два общества – Moldasig и Alliance Insurance Group. Хотя закон четко прописывает, что если у акционера с существенной долей возникли финансовые затруднения, то ему запрещено пребывать дальше в составе учредителей страхового общества, чтобы он не попытался исправлять свои финансовые проблемы в ущерб данному обществу.

В случае со страховым рынком возникла неприемлемая для надзора за финансовым сектором ситуация, которая продолжается уже более полутора лет. У регулятора на этот счет нет единого мнения, но есть мажоритарное мнение, суть которого сводится примерно к следующему: «А зачем нам вводить в Административный совет своих членов? Ведь в Asito все нормально. Moldasig тоже работает, и даже лидирует на рынке. Да и Alliance Insurance Group демонстрирует желание выкарабкаться из трудностей. Зачем нам брать на себя дополнительную головную боль?».

Реакция общества

В последнее время в прессе стали появляться публикации, в которых в качестве упрека регулятору высказывается мнение о том, что внешнее администрирование НКФР в Asito «не дало желаемых результатов», что «компания до сих пор так и не возобновила деятельность и сдает позиции на рынке страхования». Но давайте посмотрим, насколько объективны такого рода «уколы» в адрес регулятора.

Администрирование с назначением в Asito своего управленца комиссия ввела в июле 2016 г. Это пришлось в срочном порядке сделать после того, как Национальный центр по борьбе с коррупцией (НЦБК) задержал все руководство компании. Ее директор, гражданин Украины, непонятно каким чудом взял отпуск, покинув Молдову. Комиссия столкнулась со сложной и неординарной ситуацией, когда Asito осталась фактически без менеджеров и управления. Поэтому первым делом предстояло срочно обеспечить ее текущее функционирование. Ведь страховые случаи, несмотря на действия НЦБК, аресты и бегство менеджеров, происходят практически ежедневно. И с этой компанией у регулятора уже были определенные проблемы, поскольку Asito отказывалась платить по пачкам договоров. В распоряжении НКФР оказались сотни петиций и исков в судах на этот счет.

Осведомленные с реальной ситуацией в компании собеседники корреспондента Б&Ф, вспоминая то время, отмечали, что когда НКФР ввела внешнее управление, в суде находилось более 1 тыс. дел против Asito. Регулятору было непросто, ведь опыта у сотрудников по внешнему управлению не было, да и сам закон о праве регулятора вводить такое управление вступил в силу только пару месяцев назад. Существовали боязнь и опасения, что появятся контракты на дикие суммы страхования за границей. Поэтому один из первых приказов администратора НКФР в компании был приказ о прекращении всех видов продаж.

Уже потом, в начале 2017 г., регулятором обсуждалась идея запустить механизм функционирования всех структур компании, поскольку к этому времени все удалось наладить, финансовые показатели выправились, и даже начались выплаты по пенсионным договорам. В комиссии велись дискуссии на этот счет достаточно непростые. У сторонников идеи возобновления продаж был аргумент, который нельзя было игнорировать. В то время было заведено уголовное дело по Вячеславу Платону, в рамках которого на часть активов Asito был наложен арест. Он включал и денежные средства, и объекты недвижимости. И было опасение, что если арест реализуется, то компания столкнется с неплатежеспособностью. Поэтому вопрос о наборе новых обязательств из-за начала продаж в связи с этим был неуместен. Пришлось сохранить ситуацию в прежнем состоянии и не возобновлять продаж, что для страхового общества архиопасно.

Но прошло уже четыре месяца, как Апелляционная палата вывела из судебного преследования арестованные активы Asito, и фактически сейчас нет формальных причин, чтобы не разрешить компании начало продаж ее страховых продуктов в полном объеме. Поэтому, обратившись к регулятору с просьбой об отзыве ею своего администратора, в компании параллельно был запущен процесс набора нового состава менеджеров.

К этому времени сеть по продажам Asito не удалось сберечь, да это и не было реальным. Центральный аппарат частично сохранился. Финансовые показатели общества на 31 декабря 2017 г. находились в норме, а некоторые даже выше нормативов, установленных регулятором рынка страхования. Поэтому можно утверждать, что на сегодняшний день Asito соответствует всем условиям, чтобы начать полнокровную работу на страховом рынке.

Один из специалистов страхового рынка справедливо заметил: «Если бы в начале 2017 г. НКФР удалось запустить сеть продаж Asito, то я думаю, да нет - я просто уверен, что компания была бы сегодня на здоровых средних позициях». Что же до сегодняшних лидеров рынка, то они наверняка не были бы на таких позициях, потому что рынок у нас один, и доля, которую потеряла Asito, автоматически перешла к другим участникам рынка. Понятно, что если бы в 2017 г. удалось запустить процедуру продаж в этой компании, то сегодня инвестиционная привлекательность Asito в качестве перспективного объекта для стратегических инвесторов была бы совершенно другой. А так, как говорится, мы имеем то, что имеем.

У самих игроков рынка страхования, как и у многих экспертов, куда более пессимистичный взгляд на дальнейшую судьбу Alliance Insurance Group, чем на Asito. В их понимании, рынок столкнется с рядом проблем и даже серьезных потрясений.

«Я не уверен, что Asito удастся в 2018 г. возобновить работу. По крайней мере, мне представляется, что как минимум две компании, являющиеся членами «Зеленой карты», уйдут с рынка. Обе они имеют большой объем исторических обязательств. Неизвестно, смогут ли они оставить после себя достаточно активов для покрытия этих обязательств. Этот вопрос остается открытым. В случае с Asito активов ее достаточно, но сохранятся они или нет - тоже большой вопрос. На сегодня ясно только то, например, что у Alliance Insurance Group этих активов нет», - считает один из экспертов рынка страхования.

Молдавский рынок страхования очень маленький, его объем не превышает 1,5 млрд. леев. Но этот рынок имеет большую важность с той точки зрения, что он вовлекает в себя большое число населения страны. К примеру, закон обязывает всех владельцев ежегодно страховать автомобили. И здесь принципиально важно понимать и осознавать, что владелец автомобиля страхует не себя. В автогражданском страховании он страхует того, кому он, возможно, причинит ущерб, будучи виноватым за дорожно-транспортное происшествие. В этом виде страхования важна не столько экономическая, сколько социальная составляющая. Особенно это применимо к полису «Зеленой карты», который обеспечивает гражданам Республики Молдова возможность исполнять свою ответственность перед гражданами других стран в случае совершения ДТП.■

Добавление комментария