Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

Три «медовых» месяца

Если вам показалось, что я выразился достаточно ясно, вы, вероятно, неверно меня поняли. Алан Гринспен

Если в системе координат банковской системы Молдовы за точку отсчета принять начало действия нового стратегического закона о деятельности банков, вступившего в силу с 1 января 2018 г., ось Х за время, а ось Y за интегрированный количественный результат, то график за прошедшие три месяца будет представлять собой кривую с небольшими переломами почти параллельную оси Х.

И это хороший знак. Ведь любые реформы, а тем более глобальные, Базельские, включающие в себя изменения в макро- и микропруденциальном регулировании, трансформацию взаимоотношений между международными финансовыми организациями, финансовым регулятором и банковскими институтами, - могут сопровождаться в переходный период резкими колебаниями.

О правильном направлении вектора движения банковского сегмента экономики и его флагмана - НБМ говорит публикация в последнем апрельском номере авторитетного периодического издания The Banker, где дается обзор событий в банковской системе РМ периода 2014-2017 гг. И если первые две части статьи посвящены «краже века», анализу того, как случилось, что она могла произойти, и последовавшим за ней реформам НБМ, то в третьей автор отмечает, что, несмотря на хаос последних лет, банковская система на удивление здорова и показывает поступательный рост активов, прибыли и капитала.

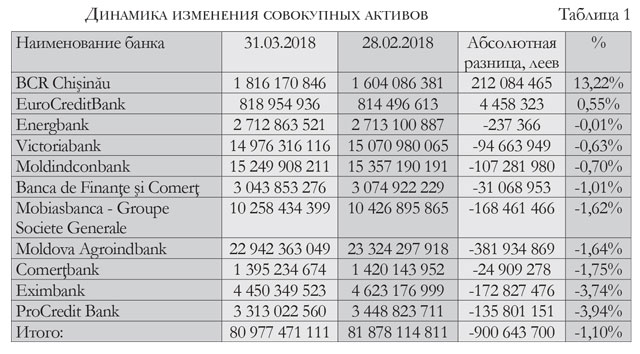

Активы

Между тем совокупные активы банковской системы (без активов банков, находящихся в процессе ликвидации) уменьшились в марте на 1,1%, или 900,6 млн. леев, в сравнении с февралем, составив на конец месяца 80 977,5 млн. леев. Основные причины снижения активов - (1) снижение на 2 313,9 млн. леев объемов ценных бумаг, находящихся на балансе банков до окончания срока погашения, а также (2) мартовский отток безналичных денежных средств в сумме 404,3 млн. леев с корреспондентских счетов, открытых в других (помимо НБМ) банках.

Рост активов в марте зафиксирован лишь у двух банков - BCR Chişinău (+13,2%, или 212,1 млн. леев) и EuroCreditBank (+0,6%, или 4,5 млн. леев). Все остальные девять банков показали снижение активов. Наибольшее абсолютное снижение произошло у Moldova Agroindbank (-1,6%, или минус 381,9 млн. леев), а наибольшее относительное – у ProCredit Bank (-3,9%, или минус 135,8 млн. леев).

Тем не менее справедливости ради следует отметить, что в целом за 1 квартал 2018 г. общий объем совокупных активов вырос на 1,8 %, или 1435,7 млн. леев.

Кредиты

Кредитный портфель по системе вырос за март на 0,66%, или 211,2 млн. леев. Хотя в целом за первый квартал он уменьшился на 3,3%, или 1 118,7 млн. леев. При этом качество портфеля кредитов существенно улучшилось – динамика изменения неблагоприятных кредитов демонстрирует отрицательный тренд – их объем падает на 1,7% (-91,9 млн. леев) за месяц и на 14,6 % (-898,4 млн. леев) за квартал.

Рост кредитного портфеля в марте показали 8 банков. Из которых наибольший – у Mobiasbanca - Groupe Societe Generale (+1,7%, или 82,2 млн. леев) по абсолютной составляющей и у EuroCreditBank (+6,4%, или 24,1 млн. леев) по относительной составляющей. Снижение портфеля кредитов наблюдаем в трех банках, из которых наибольшее в абсолютном выражении – в Victoriabank (-1,2 %, или -42,3 млн. леев). В относительных значениях античемпионом стал Eximbank, уменьшивший мартовский портфель на 2,5% (- 21,3 млн. леев).

В марте в 8 банках из 11 снизилась величина неблагоприятных кредитов. Наибольшее снижение произошло в Comerţbank («относительный» рекордсмен – минус 11,4%, или -10,8 млн. леев) и в Moldova Agroindbank («абсолютный» рекордсмен – минус 5,4%, или -66,8 млн. леев). В трех оставшихся банках сумма неблагоприятных кредитов увеличилась, из них в Mobiasbanca - Groupe Societe Generale – больше всех (+15,7%, или 59,3 млн. леев).

Доля кредитов в совокупных активах банковского сектора составила 40%, увеличившись по сравнению с февралем на 0,7 п.п.

Депозиты

В то время как росли кредиты депозитный портфель в марте неожиданно снизился почти на 2%, или 1210,1 млн. леев. Сжатие портфеля связано преимущественно с оттоком средств с текущих счетов юридических лиц на 808,2 млн. леев, а также выводом средств со срочных процентных депозитов: юридических лиц - на 373,7 млн. леев и физических лиц - на 283,3 млн. леев (суммы включают в себя отрицательную курсовую разницу по евро и доллару).

А вот в целом за первый квартал портфель депозитов подрос на 1,1%, или 680,9 млн. леев. Девять банков из 11 уменьшили депозитные обязательства перед клиентами. Наибольшее относительное снижение показал ProCredit Bank (-7,2%, или -130,0 млн. леев). Рекордсменом по абсолютной величине снижения в данной категории стал Moldova Agroindbank (-567,4 млн. леев, или -3,1 %). Увеличили мартовский депозитный портфель BCR Chişinău (+2,6 %, или +25,6 млн. леев) и EuroCreditBank (+0,7%, или +3,5 млн. леев).

Прибыль

По итогам третьего месяца 2018 г. банки получили прибыль в 141,2 млн. леев, что на 10,4%, или на 16,4 млн. леев, меньше прибыли, полученной банками в феврале. Главными рычагами снижения стали (а) резко увеличившиеся расходы на содержание персонала (+25,1 млн. леев), (b) рост расходов по налогу на прибыль (+ 6,9 млн. леев), (с) снижение доходов от операций с иностранной валютой в виде курсовой разницы-нетто (-9,3 млн. леев), (d) рост расходов на обесценение кредитов и др. финансовых активов (+9,2 млн. леев).

По сравнению с данными годичной давности, за март 2017 г., прибыль упала на 22,3%, или на 40,6 млн. леев. Обращают на себя внимание увеличившиеся в марте расходы по статье «Прочие резервы» (+112,4 млн. леев), включающие в себя резервы на прочие потери, не относящиеся к формированию фонда риска по кредитам/дебиторским задолженностям/условным обязательствам. И в параллели к нему - рост прочих доходов на 111,9 млн. леев, скомпенсировавший расходы по прочим резервам.

Интересно, что, несмотря на продолжающуюся в целом тенденцию снижения банками кредитования экономики, процентные доходы банков от кредитования практически не претерпевают изменений: январь - 362,5 млн. леев, февраль - 319,9 млн. леев (снижение связано с меньшим количеством календарных дней, за которые были наращены проценты), март – 366,1 млн. леев. Более того, за 1 квартал 2018 г. банки получили процентные доходы от кредитования на 74,2 млн. леев больше, чем за 1 квартал 2017 г.

Лидером по показателю полученной прибыли в марте (а также в январе и феврале) 2018 г. вновь стал Moldova Agroindвank, заработавший за месяц 54,2 млн. леев. Первым по показателю положительной динамики абсолютного изменения прибыли в марте в сравнении с февралем стал Moldindconbank (+10,3 млн. леев, или +30,7%), а по росту в относительных значениях - BCR Chişinău (+2,3 млн. леев, или +135,6%). Единственным банком, зарегистрировавшим убыток в марте, оказался Eximbank – убыток составил 29,1 млн. леев (-240,7% в сравнении с февралем).

Прочие показатели

Основные обязательные пруденциальные нормативы, установленные НБМ для банков, в марте 2018 г. нарушил один банк из 11 действующих. У Victoriabank показатель «Чистая подверженность, взятая на себя банком перед одним лицом или группой согласованно действующих лиц/СНК» составил 23,91% при нормативе < или =15%. В целом по системе все остальные нормативы остаются далеки от предельно допустимых значений.

Динамика изменения показателя рентабельности активов по системе демонстрирует в первом квартале отрицательный тренд, что объясняется более быстрыми темпами снижения прибыли, нежели снижения активов. Наивысшее значение рентабельности активов (ROA) в размере 3,31% показал в марте Moldindconbank. Самый низкий мартовский ROA (-0,69%) зафиксировал Eximbank.

Мартовская долгосрочная ликвидность 0,59 практически не претерпела изменений, увеличившись за месяц на 0,01 п.п. А в сравнении с мартом 2017 г. она снизилась на 0,02 п.п. Показатель достаточности капитала в целом по системе вырос в марте на 0,84 п.п. и составил 33,18% при нормативе НБМ не менее 16%. Краткосрочная ликвидность по системе снизилась за месяц на 0,38 п.п. и составила к концу месяца 56,76%, что превышает норматив НБМ более чем на 36 п.п. Балласт большой массы ликвидных неработающих активов на балансе банков дает такие запредельно высокие коэффициенты.

Объём банковских переводов денежных средств из-за границы в пользу физических лиц РМ составил в марте $109,71 млн., увеличившись на 12% по сравнению с соответствующим периодом прошлого года. Количество работников банков по системе увеличилось в марте на три человека, составив на конец месяца 7 868 человек (для сравнения: на конец марта 2017 г. их число составляло 7 856). Количество подразделений банков за месяц, напротив, уменьшилось на 3 единицы и составило 792 единицы (807 единиц – на конец марта 2017 г.). В целом можно сказать, что три первых «медовых» месяца проживания банковской системы с новым законом оказались немного подперченными, но в целом достаточно хорошими и плодотворными.

Рост депозитного портфеля банка в феврале и январе сменился в марте оттоком средств со счетов клиентов на 567,4 млн. леев. Из них 481,4 млн. в эквиваленте в леях пришлось на депозиты в иностранной валюте. Отметим, что в этой цифре заложена и отрицательная курсовая разница, возникшая из-за укрепления в марте молдавского лея по отношению к евро и доллару США.

Рост депозитного портфеля банка в феврале и январе сменился в марте оттоком средств со счетов клиентов на 567,4 млн. леев. Из них 481,4 млн. в эквиваленте в леях пришлось на депозиты в иностранной валюте. Отметим, что в этой цифре заложена и отрицательная курсовая разница, возникшая из-за укрепления в марте молдавского лея по отношению к евро и доллару США.

Большая часть средств «ушла» с валютных текущих счетов экономических агентов (минус 413,7 млн. в эквиваленте в леях). Текущие валютные счета физических лиц, напротив, пополнились в марте на 37,8 млн. в эквиваленте в леях. Что касается остатков по срочным депозитам в иностранной валюте, то здесь мы наблюдаем отток ресурсов как физических, так и юридических лиц (минус 89,0 млн. в эквиваленте в леях и минус 16,5 млн. в эквиваленте в леях соответственно). Вероятно, уменьшение остатков на срочных валютных счетах в большей степени сформировано за счет отрицательной курсовой разницы. Вклады в национальной валюте уменьшились в марте на 85,9 млн. леев. Так же, как и в иностранной валюте, значительная сумма пришлась на текущие счета юридических лиц (минус 137,2 млн. леев).

Срочные счета экономических агентов уменьшились на 13,1 млн. леев. Физические лица, напротив, активно пополняли остатки в национальной валюте как на текущих счетах, так и на срочных депозитах (+44,2 млн. леев и +20,1 млн. леев соответственно). Отток депозитных ресурсов в определенной степени повлиял на совокупные активы. В балансе банка наблюдается их снижение на 381,9 млн. леев. Однако в большей степени оказали влияние на активы банка уменьшение на 1087,9 млн. леев портфеля инвестиционных ценных бумаг и снижение остатков по финансовым активам, учитываемым по амортизированной стоимости (минус 919,4 млн. леев).

Параллельно растут остатки денежных средств в Национальном банке (+742,5 млн. леев) и наличности (+64,4 млн. леев). Также в активной части баланса на 11,2 млн. леев увеличиваются материальные активы банка. Нематериальные активы, напротив, уменьшаются на 1,4 млн. леев. На уменьшение обязательств банка (минус 411,0 млн. леев) повлияло в первую очередь сжатие депозитного портфеля. Также уменьшились на 7,3 млн. леев и прочие финансовые обязательства. Однако отметим рост прочих обязательств на 155,1 млн. леев. Несмотря на уменьшение совокупного депозитного портфеля, в отчете о прибыли и убытках наблюдается рост расходов на выплату процентов на 858,0 тыс. леев. По всей видимости, это связано с увеличением вкладов физических лиц в молдавских леях на срочных счетах. Значительно увеличиваются в марте процентные доходы (+13,2 млн. леев). Из них 12,3 млн. леев приходится на доходы от активов, учитываемых по амортизированной стоимости. В большей степени это связано с увеличением кредитов. Действительно, рост кредитного портфеля в марте составил 25,4 млн. леев. Упор был сделан на инвестиции в национальной валюте (+175,3 млн. леев). Портфель в евро уменьшился при этом на 150,4 млн. в эквиваленте в леях (с учетом отрицательной курсовой разницы).

Анализ изменений в портфеле по секторам экономики выявил активное кредитование в национальной валюте экономического сектора. Сумма роста кредитных ресурсов в леях для экономических агентов составила приблизительно 156,3 млн. леев. Рост кредитования физических лиц в леях приблизился к 17,9 млн. Однако отметим, что портфель потребительских кредитов уменьшился при этом на 4,4 млн. леев. Сотрудничество с физическими лицами в национальной валюте переместилось в плоскость целевых кредитов на приобретение или строительство недвижимости (+19,7 млн. леев). Уменьшение остатков по ссудам в иностранной валюте было вызвано крупным погашением в секторе пищевой промышленности (минус 121,6 млн. в эквиваленте в леях). Колебание остатков по ссудам без учета валюты, а по типам дебиторов показало рост кредитования юридических лиц на 12,8 млн. леев и увеличения портфеля кредитных ресурсов для физических лиц на 12,5 млн. леев.

Мониторинг качества кредитного портфеля привел к его улучшению - на 66,8 млн. леев стало меньше неблагоприятных кредитов. Что отрази-лось на прибыли марта, так как на 17,9 млн. леев уменьшились расходы по финансовым активам, учитываемым по амортизированной стоимости. Также повлиял на финансовый результат рост административных расходов на 14 млн. леев, из которых 12,6 млн. леев были затрачены на содержание персонала. В итоге прибыль марта составила 54,2 млн. леев, увеличившись в сравнении с февралем на 8,3 млн. леев. Рентабельность активов в марте составила 3,08% при системном показателе 2,43%. Показатель достаточности капитала вырос на 0,7 п.п. до уровня 27,37%. Показатель краткосрочной ликвидности уменьшился на 1,25 п.п. до 51,65%. Количество занятых в банке специалистов выросло еще на девять человек при неизменном числе подразделений - 187 единиц.

Прибыль банка в марте составила 43,7 млн. леев, увеличившись в сравнении с февральским финансовым результатом на 10,3 млн. леев. Основными факторами увеличения стали процентные доходы от кредитования, рост которых составил 12,5 млн. леев. Также выросли комиссионные доходы (+1,3 млн. леев) и прочие доходы (+2,2 млн. леев). На 1,2 млн. леев увеличились и доходы от курсовых разниц-нетто. Движения по расходным статьям отчета о прибыли и убытках отмечались, прежде всего, в снижении расходов на обесценение ссуд (минус 6,5 млн. леев). На 2,6 млн. леев выросли затраты на обслуживание процентных депозитов клиентов. Увеличение прочих расходов составило 2,4 млн. леев. Административные затраты в марте выросли на 1,7 млн. леев, из которых на персонал пришлось 1 млн. леев.

Прибыль банка в марте составила 43,7 млн. леев, увеличившись в сравнении с февральским финансовым результатом на 10,3 млн. леев. Основными факторами увеличения стали процентные доходы от кредитования, рост которых составил 12,5 млн. леев. Также выросли комиссионные доходы (+1,3 млн. леев) и прочие доходы (+2,2 млн. леев). На 1,2 млн. леев увеличились и доходы от курсовых разниц-нетто. Движения по расходным статьям отчета о прибыли и убытках отмечались, прежде всего, в снижении расходов на обесценение ссуд (минус 6,5 млн. леев). На 2,6 млн. леев выросли затраты на обслуживание процентных депозитов клиентов. Увеличение прочих расходов составило 2,4 млн. леев. Административные затраты в марте выросли на 1,7 млн. леев, из которых на персонал пришлось 1 млн. леев.

Увеличение процентных доходов сопутствовало росту кредитования в леях (+22,2 млн. леев) и евро (+3,6 млн. в эквиваленте леях). Снижение остатков по ссудам, выданным в долларах США на 34,4 млн. в эквиваленте в леях (с учетом отрицательной курсовой разницы), повлияло на кредитный портфель в целом, уменьшив его на 8,7 млн. леев. Анализ изменений в портфеле по типам дебиторов без учета валюты указывает на уменьшение остатков кредитов экономических агентов (минус 36,9 млн. леев) и предпочтительное кредитование физических лиц (+28,2 млн. леев). Анализ портфеля по секторам экономики в разрезе леи – валюта указывает на рост потребительского кредитования в леях почти на 18 млн. леев. На 13,5 млн. леев увеличиваются остатки по ссудам, выданным на недвижимость. На 4,5 млн. леев больше выделено ресурсов в национальной валюте небанковскому финансовому сектору, который де-юре нужно относить к экономическим агентам, но де-факто он кредитует преимущественно физических лиц. И только портфель прочих кредитов уменьшается в марте на 7,5 млн. леев.

Несмотря на общее уменьшение остатков по ссудным счетам экономических агентов, банк продолжает активно кредитовать в леях коммерческий сектор (+18,1 млн. леев), сектор сельского хозяйства (+6,9 млн. леев) и физических лиц-предпринимателей (+0,8 млн. леев). Крупные погашения в леях затрагивают промышленно-производственный сектор (минус 21 млн. леев), строительный сектор (минус 3,9 млн. леев), пищевую промышленность (минус 3,6 млн. леев) и сектор энергетики (минус 2,5 млн. леев).

Уменьшение остатков по кредитам в валюте затрагивает почти все сектора экономики, за исключением промышленно-производственного сектора. Остатки на его счетах увеличиваются на 16,3 млн. в эквиваленте в леях. Наиболее крупные погашения происходят в коммерческом секторе (минус 16,0 млн. в эквиваленте в леях) и небанковском финансовом секторе (минус 9,6 млн. в эквиваленте в леях). В целом качество кредитного портфеля становится выше, так как на 50,24 млн. леев становится меньше неблагоприятных кредитов.

Рост затрат банка на выплату процентов по депозитам не совсем коррелирует с изменениями в депозитном портфеле. Совокупный портфель сжимается в марте на 163,6 млн. леев. Остатки по срочным депозитам, как в национальной, так и в иностранной валютах, уменьшаются на 139,6 млн. леев. Однако растут ресурсы на процентных счетах до востребования (+114,7 млн. леев). По-разному влияют на состояние депозитного портфеля физические и юридические лица. Текущие счета юридических лиц уменьшаются как в леях, так и в иностранной валюте (минус 6,3 млн. леев и минус 73,2 млн. в эквиваленте в леях соответственно). Экономические агенты также снижают остатки на срочных счетах (минус 3,4 млн. леев в национальной валюте и минус 29 млн. в эквиваленте в леях – в иностранной). Физические лица, напротив, пополняют текущие счета на 29,9 млн. в леях и на 25,7 млн. в эквиваленте в леях – в иностранной валюте. Но ставки срочных счетов не кажутся им привлекательными, что приводит к оттоку средств на 25,6 млн. в леях и на 81,5 млн. в эквиваленте в леях – в иностранной валюте.

Уменьшение депозитного портфеля приводит к снижению балансовых обязательств банка почти на 151 млн. леев. Активная часть баланса уменьшается на 107,3 млн. леев, и формируется в основном за счет уменьшения портфеля долговых ценных бумаг на 184 млн. леев. На 116,7 млн. леев снижаются остатки по прочим депозитам до востребования. Однако остатки денежных средств в НБМ увеличиваются на 68,6 млн. леев, а наличность – на 15,7 млн. леев. Наблюдается уменьшение материальных активов на 2,6 млн. леев и рост прочих активов на 85,2 млн. леев. Уменьшение высоколиквидных активов приводит к снижению показателя краткосрочной ликвидности с 59,82% в феврале до 58,67% в марте. Одновременное снижение совокупных активов и рост прибыли формируют, несмотря на уменьшение в марте на 0,09 п.п., самый высокий уровень рентабельности активов по системе – 3,31%. Достаточность капитала снижается на 0,06 п.п. до уровня 28,87%. Штат становится меньше на трех работников при неизменном числе подразделений – 194 единицы.

Анализ финансовой отчетности за март в сравнении с февралем указывает на снижение совокупных активов банка на 94,7 млн. леев. Основными балансовыми статьями, повлиявшими на этот факт, являются портфель долговых ценных бумаг, уменьшение которого составило 454,4 млн. леев, и кредитный портфель, ужавшийся в марте на 42,3 млн. леев.

Анализ финансовой отчетности за март в сравнении с февралем указывает на снижение совокупных активов банка на 94,7 млн. леев. Основными балансовыми статьями, повлиявшими на этот факт, являются портфель долговых ценных бумаг, уменьшение которого составило 454,4 млн. леев, и кредитный портфель, ужавшийся в марте на 42,3 млн. леев.

Параллельный рост остатков денежных средств составляет 403,2 млн. леев. Эта сумма слагается из роста наличности в кассах банка на 2,3 млн. леев, аккумуляции средств на корсчетах в НБМ (+435,5 млн. леев) и снижения остатков на корреспондентских счетах в других банках на 34,6 млн. леев. Также отметим рост средств на счетах прочих активов на 8,1 млн. леев и увеличение на 2,3 млн. леев суммы нематериальных активов.

Обязательства банка уменьшаются на 117,5 млн. леев. Основным «виновником» становится депозитный портфель. Остатки на его счетах уменьшаются на 106,3 млн. леев. Также отметим снижение остатков по счетам прочих обязательств на 18,5 млн. леев. В марте банк показывает свой лучший финансовый результат за первые три месяца 2018 г. – 31,2 млн. леев, что выше прибыли февраля на 8,2 млн. леев. Основными статьями, повлиявшими на формирование прибыли, становятся (1) процентные доходы, выросшие в сравнении с февральскими на 11,5 млн. леев, (2) административные затраты, также выросшие на 11,5 млн. леев, из которых 11,2 млн. леев приходится на увеличение расходов по персоналу, и (3) расходы на обесценение ссуд, упавшие на 9,3 млн. леев.

Менее существенно повлияли на результат комиссионные доходы (+1,7 млн. леев). Но рост комиссионных доходов нивелируется ростом расходов на выплату процентов по депозитам (+1,7 млн. леев). Увеличение расходов по сборам и комиссиям на 0,7 млн. леев уравновешивается снижением прочих расходов на 0,9 млн. леев. Рост доходов от курсовых разниц-нетто на 0,5 млн. леев поглощается увеличением расходов на формирование резервов (+0,6 млн. леев). И последнюю точку в борьбе статей доходов и расходов ставит статья расходов, связанных с налогом на прибыль или убытки от продолжающихся операций, увеличиваясь на 1,1 млн. леев. Такова, схематично, история формирования прибыли банка в марте. Увеличение прибыли, уменьшение совокупных активов сказываются на росте рентабельности активов (ROA) на 0,16 п.п. до уровня 2,05%. Сжатие кредитного портфеля сопровождается уменьшением остатков по ссудам в национальной валюте на 26,1 млн. леев и ссудам в евро на 31,1 млн. в эквиваленте в леях.

Портфель кредитов в долларах США, напротив, увеличивается на 14,9 млн. в эквиваленте в леях. Это происходит при отрицательной курсовой разнице. Не учитывая валютный фактор, констатируем, что остатки на ссудных счетах экономических агентов снижаются на 61,7 млн. леев. Инвестиции банка в кредитование физических лиц растут на 19,4 млн. леев. Сжатие портфеля в национальной валюте связано с крупными погашениями кредитов во многих секторах экономики. Самые значимые касаются небанковского финансового сектора (минус 22,2 млн. леев) и сектора коммерции (минус 18,2 млн. леев). Однако продолжается кредитование сельского хозяйства в леях (+3,2 млн. леев). Как уже упоминалось, основное внимание при кредитовании в национальной валюте оказывается физическим лицам. Портфель потребительских кредитов увеличивается в марте на 11,6 млн. леев. На 5,9 млн. леев направлено больше ресурсов в национальной валюте на кредиты для строительства или приобретения жилья. На 1,7 млн. леев увеличивается портфель прочих кредитов. В иностранной валюте активно кредитуется небанковский финансовый сектор (+3,6 млн. в эквиваленте в леях) и сектор коммерции (+2,3 млн. в эквиваленте в леях). Крупные валютные погашения проходят в секторе услуг (минус 6,3 млн. в эквиваленте в леях), в области транспорта, телекоммуникаций и развития сети (минус 5,8 млн. в эквиваленте в леях) и в промышленно-производственном секторе (минус 5,1 млн. в эквиваленте в леях).

Качество кредитного портфеля улучшается. На 17,32 млн. леев становится меньше неблагоприятных кредитов. Уменьшение остатков на депозитных счетах на 106,3 млн. леев определяется влиянием юридических лиц. Остатки на их счетах уменьшаются в совокупности на 79,8 млн. леев как в национальной валюте, так и в иностранной. Физические лица увеличивают остатки на текущих счетах в национальной валюте на 38,6 млн. леев, но одновременно выводят средства со срочных счетов на сумму 64,7 млн. леев. Также снижаются остатки на срочных счетах экономических агентов (минус 43,4 млн. леев). Уменьшение валютных остатков включает в себя влияние отрицательной курсовой разницы. Основные относительные показатели банка говорят о продолжающемся росте краткосрочной ликвидности с 66,86% в феврале до 66,96% в марте. Это один из самых высоких показателей по системе. Достаточность капитала с учетом риска составляет 39,01%, увеличившись на 0,84 п.п. в сравнении с февралем. Штат уменьшается сразу на 11 человек. Количество подразделений не меняется – 92 единицы.

Снижение объемов кредитования в феврале с лихвой компенсируется ростом кредитного портфеля в марте на 82,2 млн. леев. Причем портфель в национальной валюте увеличивается на 98,1 млн. леев. Также несмотря на давление отрицательной курсовой разницы, почти на 8 млн. в эквиваленте в леях растут остатки на ссудных счетах в евро. Остатки по ссудам в долларах США уменьшаются на 23,9 млн. в эквиваленте в леях, но это сопоставимо с влиянием отрицательной курсовой разницы. Юридические лица получают от банка в марте дополнительно 52,8 млн. леев в виде кредитных ресурсов. Физические лица пополняют ссудные счета на 29,4 млн. леев. Однако на 59,31 млн. леев увеличивается портфель неблагоприятных кредитов, ухудшая тем самым качество всего кредитного портфеля.

Снижение объемов кредитования в феврале с лихвой компенсируется ростом кредитного портфеля в марте на 82,2 млн. леев. Причем портфель в национальной валюте увеличивается на 98,1 млн. леев. Также несмотря на давление отрицательной курсовой разницы, почти на 8 млн. в эквиваленте в леях растут остатки на ссудных счетах в евро. Остатки по ссудам в долларах США уменьшаются на 23,9 млн. в эквиваленте в леях, но это сопоставимо с влиянием отрицательной курсовой разницы. Юридические лица получают от банка в марте дополнительно 52,8 млн. леев в виде кредитных ресурсов. Физические лица пополняют ссудные счета на 29,4 млн. леев. Однако на 59,31 млн. леев увеличивается портфель неблагоприятных кредитов, ухудшая тем самым качество всего кредитного портфеля.

Анализ портфеля по секторам экономики в разрезе валюта – леи говорит о крупных инвестициях банка в национальной валюте в коммерческий сектор (+73,1 млн. леев). Более скромными ресурсами довольствуются сектор услуг (+2,8 млн. леев) и сельскохозяйственный сектор (+1,9 млн. леев). На 1,1 млн. леев растет портфель в леях физических лиц, занимающихся предпринимательской деятельностью. Кредитование физических лиц в национальной валюте представлено потребительскими ссудами. Остатки на их счетах выросли на 13,7 млн. леев.

Дополнительно 15,6 млн. леев было инвестировано в кредиты на приобретение или строительство недвижимости. Крупные погашения в национальной валюте, почти на 4 млн. леев, коснулись сектора энергетики, пищевой промышленности (минус 3,7 млн. леев) и небанковского финансового сектора (минус 2,6 млн. леев). В иностранной валюте продолжали кредитоваться сектор энергетики (+3,1 млн. в эквиваленте в леях), сектор транспорта, телекоммуникаций и развития сети (+2,8 млн. в эквиваленте в леях), агенты сельского хозяйства (+2,6 млн. в эквиваленте в леях) и промышленно-производственный сектор (+1,3 млн. в эквиваленте в леях). Крупные валютные погашения происходили в небанковском финансовом секторе (минус 10,6 млн. в эквиваленте в леях) и в секторе коммерции (минус 9,3 млн. в эквиваленте в леях). Несмотря на рост кредитного портфеля, а также увеличение остатков наличности в кассах банка на 3,8 млн. леев и денежных средств в НБМ на 195,2 млн. леев, совокупные активы банка уменьшились в марте на 168,5 млн. леев. Основной причиной этого стало снижение остатков в портфеле долговых ценных бумаг на 394,2 млн. леев. Также отметим уменьшение материальных активов банка на 1,7 млн. леев. Обязательства банка снижаются на 192,2 млн. леев. При этом на 156,8 млн. леев уменьшаются остатки на депозитных счетах клиентов. Уменьшаются на 30,6 млн. леев прочие финансовые обязательства. На 12,7 млн. леев снижаются остатки по резервам, из которых 11,7 млн. леев приходится на обязательства по долгосрочным выплатам сотрудникам.

Сжатие депозитного портфеля обусловлено в основном оттоком средств со срочных счетов юридических лиц (минус 189,8 млн. леев). На 140,2 млн. леев уменьшаются остатки на этих счетах в национальной валюте и на 50,7 млн. в эквиваленте в леях – на счетах в иностранной валюте. Физические лица пополняют срочные счета в леях на 16,7 млн. леев, но срочные счета в иностранной валюте уменьшаются на 12,8 млн. в эквиваленте в леях (с учетом отрицательной курсовой разницы). Такая же история происходит с текущими счетами физических лиц. В национальной валюте они растут на 26,6 млн. леев, в иностранной валюте уменьшаются на 14,8 млн. в эквиваленте в леях. Вероятно, именно рост срочных депозитов физических лиц в леях вызывает увеличение расходов банка по процентам на 1,5 млн. леев. Однако параллельно растут и процентные доходы от кредитования (+4,7 млн. леев). Уменьшение доходов от курсовых разниц-нетто на 1,2 млн. леев компенсируется снижением расходов на формирование резервов на 1,3 млн. леев.

Эти основные статьи доходов и расходов формируют в итоге прибыль марта в размере 22,99 млн. леев, что превышает результат февраля на 1,6 млн. леев. Рост рентабельности активов на 0,05 п.п. связан, скорее всего, с уменьшением совокупных активов. Их показатель составляет на конец марта 2,41%. Также увеличивается и показатель достаточности капитала с учетом риска с 26,59% в феврале до 27,03% в марте. Краткосрочная ликвидность уменьшается на 1,78 п.п. до уровня 50,07%. Штат увеличивается на четыре сотрудника при неизменном количестве подразделений – 54.

В марте банк продемонстрировал довольно стабильный финансовый результат в 5,4 млн. леев, увеличив прибыль в сравнении с февралем на 397,8 тыс. леев. При более пристальном рассмотрении основных статей доходов и расходов, отметим рост процентных доходов на 3,3 млн. леев, преимущественно за счет доходов от кредитования.

В марте банк продемонстрировал довольно стабильный финансовый результат в 5,4 млн. леев, увеличив прибыль в сравнении с февралем на 397,8 тыс. леев. При более пристальном рассмотрении основных статей доходов и расходов, отметим рост процентных доходов на 3,3 млн. леев, преимущественно за счет доходов от кредитования.

Увеличение расходов на выплату по процентам на 485 тыс. леев и рост административных расходов на 641,3 тыс. леев, уравниваются снижением расходов, связанных с налогом на прибыль на 1,7 млн. леев. Рост процентных доходов напрямую связан с увеличением кредитного портфеля на 64,8 млн. леев. Несмотря на влияние отрицательной курсовой разницы, портфель в иностранной валюте растет на 43,3 млн. в эквиваленте в леях. Портфель в национальной валюте увеличивается на 21,5 млн. леев. В разрезе дебиторов, без разделения на валюты, отметим рост кредитования экономического сектора на 64,9 млн. леев. Портфель физических лиц теряет в марте 119,9 тыс. леев. Рассматривая колебания на ссудных счетах по секторам экономики, отметим дополнительные инвестиции в национальной валюте в сектор коммерции на 14,8 млн. леев. На 7,9 млн. леев увеличены инвестиции в леях в сельскохозяйственный сектор. На 7,2 млн. леев пополняется портфель прочих кредитов в леях. Промышленно-производственный сектор получает в марте дополнительно 1,3 млн. леев. Основные погашения в национальной валюте затрагивают сектор пищевой промышленности (минус 3,9 млн. леев), область транспорта, телекоммуникаций и развития сети (минус 3,8 млн. леев), а также кредиты физическим лицам-предпринимателям (минус 2,2 млн. леев). Кредитный портфель в иностранной валюте указывает на активное сотрудничество с коммерческим сектором. Остатки на его ссудных счетах увеличиваются в марте на 27,4 млн. в эквиваленте в леях. Также активно кредитуются в иностранной валюте промышленно-производственный сектор (+7,2 млн. в эквиваленте в леях), пищевая промышленность (+4,2 млн. в эквиваленте в леях), сельское хозяйство (+2,9 млн. в эквиваленте в леях) и сектор транспорта, телекоммуникаций и развития сети (+2,6 млн. в эквиваленте в леях). Качество кредитного портфеля улучшается, так как портфель неблагоприятных кредитов снижается на 10,64 млн. леев. Уменьшение обязательств банка на 141,2 млн. леев связано в первую очередь со сжатием депозитного портфеля почти на 130 млн. леев. Отток средств наблюдается по всем типам валют и типам кредиторов. Так, срочные счета физических лиц сокращаются на 11,8 млн. леев. На 17,8 млн. леев происходит отток средств физических лиц с текущих счетов. Особенно чувствителен для банка отток средств юридических лиц, текущие счета которых уменьшаются на 97,2 млн. леев. Отток со срочных счетов экономических агентов не так существен – 3,2 млн. леев. Помимо этого, на 15,8 млн. леев уменьшаются остатки на счетах прочих финансовых обязательств.

Согласно балансу совокупные активы уменьшаются на 135,8 млн. леев. Из них почти на 5 млн. леев сжимается портфель долговых ценных бумаг. Остатки денег в виде наличности и на корсчетах НБМ и других банков уменьшаются на 200,9 млн. леев. В связи с этим краткосрочная ликвидность банка уменьшается на 4,56 п.п. до уровня 37,93%. Уменьшается рентабельность активов на 0,2 п.п. до уровня 2,20%. Достаточность капитала с учетом риска уменьшается с 30,88% в феврале до 30,35% в марте. Штат уменьшается на двух сотрудников при неизменном количестве подразделений банка в шесть единиц.

Прибыль в марте составила 4,99 млн. леев, увеличившись по сравнению с февральским результатом почти в два раза. Примечательно, что резких колебаний в статьях доходов и расходов не наблюдалось. Залогом роста прибыли стало планомерное снижение расходов банка и получение дополнительного непроцентного дохода. Так, в отчете наблюдается уменьшение комиссионных расходов на 0,4 млн. леев. Прочие расходы снижаются почти на 0,5 млн. леев. Почти на 0,7 млн. леев падают административные затраты, преимущественно за счет уменьшения прочих административных расходов на 0,5 млн. леев. На 0,2 млн. леев уменьшаются расходы по резервам. На 0,1 млн. леев восстанавливаются расходы по фонду риска.

Прибыль в марте составила 4,99 млн. леев, увеличившись по сравнению с февральским результатом почти в два раза. Примечательно, что резких колебаний в статьях доходов и расходов не наблюдалось. Залогом роста прибыли стало планомерное снижение расходов банка и получение дополнительного непроцентного дохода. Так, в отчете наблюдается уменьшение комиссионных расходов на 0,4 млн. леев. Прочие расходы снижаются почти на 0,5 млн. леев. Почти на 0,7 млн. леев падают административные затраты, преимущественно за счет уменьшения прочих административных расходов на 0,5 млн. леев. На 0,2 млн. леев уменьшаются расходы по резервам. На 0,1 млн. леев восстанавливаются расходы по фонду риска.

Доход, полученный в марте от прекращения признания финансовых активов и обязательств, увеличился на 0,6 млн. леев. Однако на эту же сумму уменьшаются доходы от курсовой разницы. Спор за преобладание доходов над расходами решает статья комиссионных доходов, выросшая на 0,3 млн. леев. В итоге прибыль марта увеличивается на 2,3 млн. леев. Рентабельность активов (ROA) растет на 0,13 п.п. и составляет 1,86%. Баланс показывает незначительное снижение совокупных активов на 237,4 тыс. леев. Однако по основным статьям активов наблюдаются довольно крупные колебания. Так, портфель долговых ценных бумаг теряет в марте 79,7 млн. леев. Но растут другие высоколиквидные активы, такие как наличность (+15,8 млн. леев) и остатки на корсчетах в НБМ (+74,3 млн. леев). Прочие депозиты до востребования уменьшаются почти на 25 млн. леев. На 12 млн. леев увеличивается кредитный портфель, преимущественно за счет роста портфеля в национальной валюте (+10,2 млн. леев). Несмотря на давление отрицательной курсовой разницы, увеличиваются остатки на ссудных счетах в иностранной валюте (+1,8 млн. в эквиваленте в леях). Выдача кредитов в национальной валюте фокусируется на физических лицах. Портфель потребительских кредитов увеличивается на 5,7 млн. леев. Растут остатки и по кредитам на строительство и приобретение жилья (+2,0 млн. леев). Портфель прочих кредитов в национальной валюте становится больше на 5,4 млн. леев. Большое внимание в марте уделяется сельскохозяйственному сектору. Остатки на его ссудных счетах в леях увеличиваются на 1,3 млн. леев. Значимые погашения кредитов в леях затрагивают сектор услуг (минус 2,1 млн. леев), физических лиц-предпринимателей (минус 0,9 млн. леев) и сектор строительства (минус 0,8 млн. леев).

Банк продолжает активно кредитовать экономических агентов в иностранной валюте. Остатки на ссудных счетах небанковского финансового сектора увеличиваются в марте на 4,7 млн. в эквиваленте в леях. Дополнительные валютные ресурсы получает сектор услуг (+0,95 млн. в эквиваленте в леях). Остатки на ссудных счетах коммерческого сектора увеличиваются на 0,72 млн. в эквиваленте в леях. Крупные валютные погашения происходят в сельскохозяйственном секторе (минус 2,8 млн. в эквиваленте в леях) и в пищевой промышленности (минус 0,91 млн. в эквиваленте в леях). Портфель неблагоприятных кредитов увеличивается на 8,28 млн. леев, что, конечно, говорит об ухудшении качества кредитного портфеля. Возвращаясь к балансу, отметим уменьшение обязательств банка на 5,5 млн. леев. Основной причиной является сжатие депозитного портфеля на 6,1 млн. леев. Изменения в структуре портфеля указывают на поддержку портфеля физическими лицами. Они увеличивают вклады на текущих счетах как в леях, так и в иностранной валюте (+6 млн. леев и +9,5 4 млн. в эквиваленте в леях соответственно). Также ими пополняются на 4,9 млн. леев срочные счета в национальной валюте. Уменьшение остатков на срочных счетах физических лиц в иностранной валюте на 1,8 млн. в эквиваленте в леях сопоставимо с влиянием отрицательной курсовой разницы. Значительные колебания происходят на счетах в леях экономических агентов. С их текущих счетов в национальной валюте уходит 79,8 млн. леев. Но при этом пополняются их срочные валютные вклады на 62,9 млн. в эквиваленте в леях. На 5,5 млн. в эквиваленте в леях уменьшаются остатки на текущих валютных счетах юридических лиц, а их срочные валютные вклады теряют 2,2 млн. в эквиваленте в леях, но это, опять же, сопоставимо с влиянием отрицательной курсовой разницы.

Несмотря на снижение показателя краткосрочной ликвидности на 0,58 п.п., он продолжает оставаться одним из самых высоких по системе – 60,84%. Превышает средний показатель по системе (33,18%) и достаточность капитала с учетом риска – 44,45% . Штат уменьшается на трех сотрудников при неизменном количестве подразделений банка - 65 единиц.

Рост прибыли банка более чем в два раза до уровня 3,9 млн. леев происходил преимущественно за счет снижения расходов на обесценение ссуд на 3,7 млн. леев и увеличения процентных доходов на 1,1 млн. леев. Рост процентных доходов сопровождался увеличением портфеля долговых ценных бумаг почти на 8 млн. леев и наращиванием кредитного портфеля на 3,96 млн. леев. Анализ структуры кредитного портфеля говорит о преимущественном кредитовании экономических агентов (+3,8 млн. леев) в иностранной валюте (+3,5 млн. в эквиваленте в леях). Остатки по ссудам в национальной валюте увеличились на 502 тыс. леев. Однако в леях происходили существенные колебания остатков по секторам экономики. Так, ссудные счета сельскохозяйственного сектора пополнились на 1,0 млн. леев. Также почти на 1 млн. леев увеличились остатки по кредитам в области транспорта, телекоммуникаций и развития сети. Крупные погашения происходили в секторе коммерции (минус 1,5 млн. леев). Увеличение валютной составляющей портфеля образовалось за счет значительных инвестиций в сектор пищевой промышленности (+13,5 млн. в эквиваленте в леях).

Рост прибыли банка более чем в два раза до уровня 3,9 млн. леев происходил преимущественно за счет снижения расходов на обесценение ссуд на 3,7 млн. леев и увеличения процентных доходов на 1,1 млн. леев. Рост процентных доходов сопровождался увеличением портфеля долговых ценных бумаг почти на 8 млн. леев и наращиванием кредитного портфеля на 3,96 млн. леев. Анализ структуры кредитного портфеля говорит о преимущественном кредитовании экономических агентов (+3,8 млн. леев) в иностранной валюте (+3,5 млн. в эквиваленте в леях). Остатки по ссудам в национальной валюте увеличились на 502 тыс. леев. Однако в леях происходили существенные колебания остатков по секторам экономики. Так, ссудные счета сельскохозяйственного сектора пополнились на 1,0 млн. леев. Также почти на 1 млн. леев увеличились остатки по кредитам в области транспорта, телекоммуникаций и развития сети. Крупные погашения происходили в секторе коммерции (минус 1,5 млн. леев). Увеличение валютной составляющей портфеля образовалось за счет значительных инвестиций в сектор пищевой промышленности (+13,5 млн. в эквиваленте в леях).

Значимые погашения затронули сектор транспорта, телекоммуникаций и развития сети (минус 3,7 млн. в эквиваленте в леях), сектор коммерции (минус 3,1 млн. в эквиваленте в леях), сектор прочих кредитов (минус 2,2 млн. в эквиваленте в леях) и промышленно-производственный сектор (минус 1,7 млн. в эквиваленте в леях). Неблагоприятных кредитов стало меньше на 2,77 млн. леев. Рост совокупных обязательств банка на 203,6 млн. леев сопровождался увеличением прочих обязательств на 197,1 млн. леев, пополнением депозитного портфеля на 25,6 млн. леев и уменьшением прочих финансовых обязательств на 19,5 млн. леев.

Стабильно пополняли свои вклады физические лица. Увеличение остатков на их текущих счетах по всем валютам составило 8,1 млн. леев. Срочные счета были пополнены на 8,4 млн. леев. Средства экономических агентов, вероятно, плавно перетекали со срочных на текущие счета. Так, их срочные депозиты в национальной валюте уменьшились на 97,6 млн. леев. Одновременно текущие счета в леях пополняются на 65,7 млн. леев, а на текущих счетах в иностранной валюте дополнительно размещается еще 27,9 млн. в эквиваленте в леях. Также на 13,1 млн. в эквиваленте в леях пополняются срочные валютные счета юридических лиц. Привлечение средств вызвало рост совокупных активов на 212,1 млн. леев. Большая часть ресурсов аккумулировалась на счетах наличности (+14,9 млн. леев), корсчетах банка в НБМ (+130,3 млн. леев) и прочих размещений до востребования (+48,1 млн. леев).

Увеличение совокупных активов не позволило показателю рентабельности сделать резкий скачок. В итоге он увеличился на 0,43 п.п. до уровня 1,98%. Более резко выросла краткосрочная ликвидность с 60,03% в феврале до 64,40% в марте. Достаточность капитала, несмотря на снижение (минус 2,57 п.п.), продолжает оставаться самой высокой по системе – 89,14%. Штат увеличился на одного сотрудника. Количество подразделений не изменилось – 5 единиц.

Уменьшение совокупных активов банка на 31,1 млн. леев связано в первую очередь со снижением остатков в портфеле долговых ценных бумаг на 75,7 млн. леев. Также отметим в балансе уменьшение прочих активов на 48,6 млн. леев. Денежные средства и остатки на корсчетах увеличиваются в совокупности на 35,1 млн. леев. Существенно растет кредитный портфель на 56,8 млн. леев, преимущественно за счет кредитов, выдаваемых в национальной валюте (+60,5 млн. леев).

Уменьшение совокупных активов банка на 31,1 млн. леев связано в первую очередь со снижением остатков в портфеле долговых ценных бумаг на 75,7 млн. леев. Также отметим в балансе уменьшение прочих активов на 48,6 млн. леев. Денежные средства и остатки на корсчетах увеличиваются в совокупности на 35,1 млн. леев. Существенно растет кредитный портфель на 56,8 млн. леев, преимущественно за счет кредитов, выдаваемых в национальной валюте (+60,5 млн. леев).

Несмотря на давление отрицательной курсовой разницы, отмечен рост кредитов в долларах США (+2,2 млн. в эквиваленте в леях). Снижение кредитных остатков в евро на 5,9 млн. в эквиваленте в леях обусловлено преимущественно влиянием отрицательной курсовой разницы. Независимо от вида валюты экономические агенты пополняют свои ссудные счета на 47,7 млн. леев. Физические лица кредитуются дополнительно на 9,1 млн. леев. Рост портфеля в леях происходит за счет значительных инвестиций кредитных ресурсов в сектор физических лиц, занимающихся предпринимательством (+22,2 млн. леев). Второй по значимости суммой обладает сектор сельского хозяйства (+18,2 млн. леев). Портфель потребительского кредитования увеличивается в марте на 9,5 млн. леев. Коммерческий сектор получает от банка дополнительно 5,7 млн. леев, а небанковский финансовый сектор – 4,8 млн. леев. В иностранной валюте активно кредитуется сектор транспорта, телекоммуникаций и развития сети (+2,6 млн. в эквиваленте в леях). Наиболее существенные валютные погашения затрагивают небанковский финансовый сектор (минус 2,1 млн. в эквиваленте в леях) и сектор физических лиц – предпринимателей (минус 1,9 млн. в эквиваленте в леях).

Качество кредитного портфеля улучшается, так как на 2,65 млн. леев становится меньше неблагоприятных кредитов. Снижение обязательств банка на 34,6 млн. леев обусловлено сжатием депозитного портфеля на 31,9 млн. леев. Изменения в структуре портфеля указывают на существенное влияние экономических агентов на вклады в национальной валюте. Так, отток средств с их текущих счетов в леях составил 26,9 млн. леев. В то же время со срочных счетов в национальной валюте «уходит» еще 46,9 млн. леев. Текущие счета юридических лиц в иностранной валюте, напротив, пополняются на 26,3 млн. в эквиваленте в леях, а срочные вклады – на 11,1 млн. в эквиваленте в леях.

Физические лица пополняют текущие счета как в леях, так и в иностранной валюте (+8,6 млн. леев и +5,3 млн. в эквиваленте в леях соответственно). Также увеличиваются на 1,1 млн. леев срочные размещения физических лиц в национальной валюте. Однако со срочных счетов в иностранной валюте происходит отток денег в сумме 10,6 млн. в эквиваленте в леях (с учетом отрицательной курсовой разницы).

Рост кредитного портфеля и доходы, полученные от кредитования, служат одним из основных факторов формирования прибыли. Процентный доход в марте увеличивается почти на 2 млн. леев. Также растут доходы от курсовой разницы (+1,1 млн. леев). Комиссионные доходы и расходы почти компенсируют друг друга в марте. Задел непроцентных доходов служит подушкой безопасности при росте расходных статей. Почти на 1 млн. леев увеличиваются расходы на обесценение ссуд. На 0,6 млн. леев растут административные затраты. В итоге прибыль банка в марте составляет 2,2 млн. леев, увеличившись на 403 тыс. леев.

Рентабельность активов немного снижается - с 1,30% в феврале до 1,14% в марте. Также уменьшается краткосрочная ликвидность - с 49,35% в феврале до 46,92% в марте. Показатель достаточности капитала, напротив, растет на 0,35 п.п. и составляет 23,80%. Банк принимает в марте семь новых работников и уменьшает количество подразделений на три единицы - до 97.

Прибыль банка в марте составила 1 млн. леев, уменьшившись на 503 тыс. леев по сравнению с финансовым результатом февраля. Анализ основных статей отчета о прибыли и убытках показал рост процентных доходов на 558 тыс. леев. Также выросли комиссионные доходы (+172 тыс. леев) и доходы от курсовой разницы (+129 тыс. леев). Определяющим фактором, повлиявшим на прибыль, стал рост расходов по обесценению ссуд на 1,2 млн. леев. Также отметим увеличение расходов на выплату процентов по депозитам на 339 тыс. леев.

Прибыль банка в марте составила 1 млн. леев, уменьшившись на 503 тыс. леев по сравнению с финансовым результатом февраля. Анализ основных статей отчета о прибыли и убытках показал рост процентных доходов на 558 тыс. леев. Также выросли комиссионные доходы (+172 тыс. леев) и доходы от курсовой разницы (+129 тыс. леев). Определяющим фактором, повлиявшим на прибыль, стал рост расходов по обесценению ссуд на 1,2 млн. леев. Также отметим увеличение расходов на выплату процентов по депозитам на 339 тыс. леев.

Незначительное снижение прибыли вкупе с уменьшением активов (минус 24,9 млн. леев) снизили рентабельности активов на 0,34 п.п. до 1,52%. Уменьшение активов сопровождалось уменьшением таких высоколиквидных активов, как остатки средств в центральных банках (минус 15,9 млн. леев) и прочие депозиты до востребования (минус 15,9 млн. леев). Остатки наличности выросли на 6,8 млн. леев.

Портфель долговых ценных бумаг уменьшился почти на 14 млн. леев. Соответственно показатель краткосрочной ликвидности теряет в марте 1,79 п.п., но продолжает оставаться достаточно высоким – 60,13%. Кредитный портфель в марте вырастает на 14,3 млн. леев. Основной упор делается на кредитование в национальной валюте (+15,1 млн. леев) и в евро (+1,9 млн. в эквиваленте в леях). Портфель в долларах США уменьшается на 2,6 млн. в эквиваленте в леях, но это сопоставимо с влиянием курсовой разницы. Кредитование направлено в сторону экономических агентов (+14,4 млн. леев). На 6,8 млн. леев пополняются ссудные счета в леях коммерческого сектора. Дополнительные кредитные ресурсы выделяются физическим лицам, осуществляющим предпринимательскую деятельность (+4,2 млн. леев). На 3,3 млн. леев пополняются ссудные счета в национальной валюте сектора услуг. В промышленно-производственный сектор инвестируется дополнительно 1,3 млн. леев. Кредитование в иностранной валюте сосредотачивается на секторе пищевой промышленности (+1,2 млн. в эквиваленте в леях). Существенно улучшается качество кредитного портфеля. Неблагоприятных кредитов становится меньше на 10,81 млн. леев. Уменьшение обязательств банка на 25,9 млн. леев связано в первую очередь с оттоком денежных средств со счетов юридических лиц. Остатки на счетах в леях и валютных текущих счетах уменьшаются на 21,6 млн. леев. Также снижаются остатки и на срочных счетах (минус 1,9 млн. леев). Ресурсы физических лиц плавно перетекают в валютную составляющую. Уменьшение остатков на счетах в леях составляет 1,1 млн. леев, а пополнение валютных счетов – 3,7 млн. в эквиваленте в леях.

В итоге совокупный депозитный портфель уменьшается на 20,9 млн. леев. Происходит также уменьшение остатков на счетах прочих финансовых обязательств на 2,4 млн. леев и остатков на счетах прочих обязательств на 2,8 млн. леев. Достаточно высоким, несмотря на снижение на 0,42 п.п., продолжает оставаться показатель достаточности капитала – 54,88. Банк принимает в марте двух новых сотрудников, количество подразделений остается неизменным – 11.

Рост совокупных активов банка на 4,5 млн. леев сопровождался значительными колебаниями остатков на основных статьях баланса. На 26,9 млн. леев уменьшается портфель долговых ценных бумаг. На 24,1 млн. леев растет кредитный портфель. Остатки наличности уменьшаются на 8,1 млн. леев. Снижаются и остатки на корсчетах в НБМ (минус 3,6 млн. леев). На 6,4 млн. леев пополняются счета прочих размещений до востребования. Снижение объемов высоколиквидных активов приводит к уменьшению показателя краткосрочной ликвидности на 3,83 п.п. до уровня 42,21%.

Рост совокупных активов банка на 4,5 млн. леев сопровождался значительными колебаниями остатков на основных статьях баланса. На 26,9 млн. леев уменьшается портфель долговых ценных бумаг. На 24,1 млн. леев растет кредитный портфель. Остатки наличности уменьшаются на 8,1 млн. леев. Снижаются и остатки на корсчетах в НБМ (минус 3,6 млн. леев). На 6,4 млн. леев пополняются счета прочих размещений до востребования. Снижение объемов высоколиквидных активов приводит к уменьшению показателя краткосрочной ликвидности на 3,83 п.п. до уровня 42,21%.

Наращивание объемов кредитования затрагивает все виды валют, но преимущество отдается национальной валюте (+23,8 млн. леев). Остатки по ссудам в иностранных валютах, несмотря на давление отрицательной курсовой разницы, увеличиваются на 314 тыс. леев. Большая часть дополнительных кредитных ресурсов приходится на экономических агентов (+14,5 млн. леев). Ссудные счета физических лиц пополняются на 9,6 млн. леев. Выдача кредитов в леях распределяется, главным образом, по четырем направлениям. Почти 14 млн. леев пополняется портфель сельскохозяйственного сектора. На 5,9 млн. леев растет портфель потребительских кредитов. В кредиты на приобретение или строительство жилья инвестируется дополнительно 2,1 млн. леев. На 1,1 млн. леев пополняется ссудными ресурсами сектор коммерции. Кредитование в иностранных валютах сосредотачивается на секторе прочих кредитов (+1,0 млн. в эквиваленте в леях). Крупные валютные погашения затрагивают небанковский финансовый сектор (минус 0,6 млн. в эквиваленте в леях) и сектор коммерции (минус 0,2 млн. в эквиваленте в леях). Портфель неблагоприятных кредитов уменьшается на 0,44 млн. леев. Рост совокупных обязательств банка на 3,8 млн. леев сопровождается привлечением дополнительных депозитных ресурсов от клиентов на общую сумму 3,5 млн. леев. Экономические агенты пополняют текущие счета в иностранных валютах (+2,3 млн. в эквиваленте в леях), но выводят значительные суммы с текущих счетов в национальной валюте (минус 7,6 млн. леев). Основной вклад в рост депозитного портфеля делают физические лица. На 2,2 млн. леев они пополняют текущие счета в леях. Также размещают дополнительные средства на срочных счетах в молдавских леях (+8,3 млн. леев). Срочные счета физических лиц в иностранной валюте уменьшаются на 1,4 млн. в эквиваленте в леях (с учетом отрицательной курсовой разницы). Дополнительные размещения на срочных процентных счетах увеличивают процентные расходы банка на 125 тыс. леев.

Наращивание кредитного портфеля увеличивает процентные доходы на 325 тыс. леев. Параллельно растут комиссионные доходы на 103 тыс. леев. Доходы от курсовых разниц также увеличиваются (+278 тыс. леев). На 227 тыс. леев уменьшаются расходы по обесценению ссуд. Однако отметим рост административных затрат (+314 тыс. леев) и наращивание расходов, связанных с налогом на прибыль (+200 тыс. леев). В итоге прибыль банка в марте составляет 695 тыс. леев, увеличившись в сравнении с февралем на 169 тыс. леев. Рентабельность активов (ROA) незначительно уменьшается до уровня 1,06%. Достаточность капитала с учетом риска, несмотря на потерю 4,09 п.п., продолжает оставаться достаточно высокой – 56,63%. Штат уменьшается на три человека. Количество подразделений остается тем же – 50.

Анализ отчета о прибыли и убытках банка фиксирует убыток в 8,1 млн. леев по итогам работы за первый квартал 2018 г. Непосредственно за март сложился убыток в сумме 29,1 млн. леев. Разница с прибылью, полученной в феврале в размере 20,7 млн. леев, составляет минус 49,7 млн. леев. Самые значительные колебания в отчете происходят по статье резервов, расходы по которым увеличиваются на 109,3 млн. леев. Одновременно почти на эту же сумму (+109,8 млн. леев) растут доходы по статье прочие доходы. В результате происходит погашение расходов доходами, и они не могут влиять на формирование прибыли.

Анализ отчета о прибыли и убытках банка фиксирует убыток в 8,1 млн. леев по итогам работы за первый квартал 2018 г. Непосредственно за март сложился убыток в сумме 29,1 млн. леев. Разница с прибылью, полученной в феврале в размере 20,7 млн. леев, составляет минус 49,7 млн. леев. Самые значительные колебания в отчете происходят по статье резервов, расходы по которым увеличиваются на 109,3 млн. леев. Одновременно почти на эту же сумму (+109,8 млн. леев) растут доходы по статье прочие доходы. В результате происходит погашение расходов доходами, и они не могут влиять на формирование прибыли.

Основной причиной месячного убытка стало увеличение расходов на обесценение ссуд (+39,8 млн. леев). Также повлияли на результат доходы от курсовой разницы, уменьшившиеся в марте на 9,4 млн. леев, и снижение процентных доходов на 1,5 млн. леев. Уменьшение процентных доходов связано со снижением остатков на ссудных счетах (минус 21,3 млн. леев). Остатки по ссудам уменьшаются по всем валютам. Кредитный портфель в леях уменьшается на 9,3 млн. леев, в валюте – на 12 млн. в эквиваленте в леях (с учетом отрицательной курсовой разницы).

Юридические лица сокращают в марте ссудную задолженность на 20,2 млн. леев, а физические – на 1,1 млн. леев. Основные погашения кредитов в леях происходят в коммерческом секторе (минус 8,5 млн. леев) и в секторе пищевой промышленности (минус 2,3 млн. леев). Банк продолжает кредитовать в национальной валюте сельскохозяйственный сектор (+1,7 млн. леев) и сектор транспорта, телекоммуникаций и развития сети (+0,9 млн. леев). Продолжается активное кредитование в иностранной валюте пищевой промышленности (+8,5 млн. в эквиваленте в леях) и коммерческого сектора (+3,8 млн. в эквиваленте в леях). Крупные погашения в валюте происходят в промышленно-производственном секторе, в результате чего остатки ссудной задолженности уменьшаются на 22,7 млн. в эквиваленте в леях.

Портфель неблагоприятных кредитов растет незначительно - на 2,25 млн. леев. Уменьшение обязательств банка на 151,5 млн. леев происходит преимущественно за счет выплат по прочим финансовым обязательствам на общую сумму 199,7 млн. леев. Также на 56,4 млн. леев уменьшаются остатки на депозитных счетах клиентов. Физические лица уменьшают остатки на счетах в национальной валюте на 19 млн. леев. Видимо, часть средств со срочных счетов оседает на текущих счетах физических лиц, так как остатки на них увеличиваются на 4,2 млн. леев.

Юридические лица выводят со своих срочных счетов 9,7 млн. леев, а текущие счета уменьшаются на 13,1 млн. леев. В иностранной валюте также лидируют физические лица, уменьшившие остатки на своих счетах на 20,6 млн. в эквиваленте в леях. Из них 13,3 млн. в эквиваленте в леях приходится на срочные счета.

Юридические лица пополняют текущие счета в иностранной валюте на 6,2 млн. в эквиваленте в леях. Совокупные активы банка уменьшаются на 172,8 млн. леев. И основной фактор – не кредитный портфель, а уменьшение статьи прочих активов на 506,2 млн. леев. При этом остатки наличности в кассах банка, остатки денежных средств в НБМ и других депозитов до востребования увеличиваются на 340,8 млн. леев. Это приводит к резкому росту краткосрочной ликвидности (+11,36 п.п.) до самого высокого уровня по системе – 74,34%. Резко увеличивается показатель достаточности капитала (+21,23 п.п.) - до 78,28% при норме более или равно 16%. Штат увеличивается на два человека. Количество подразделений не изменяется – 31. ■

Добавление комментария