Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

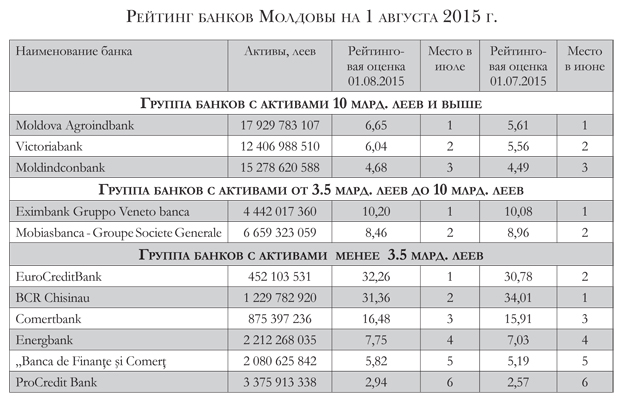

Рейтинг банков

Редакция Б&Ф возобновляет публикацию рейтинга банков РМ, который рассчитывается по новой методике. Ничуть не претендуя на истину в последней инстанции, мы хотим предложить читателям собственный расчет и видение ситуации, связанной с финансовой устойчивостью отечественных банков. Наличие простой и понятной методики расчета рейтинга позволяет любому желающему самому проверить рейтинг на «правильность» и «соответствие» балансовым показателям деятельности того или иного финансового учреждения. Нам представляется корректным и правильным разделение банков на три отдельные «весовые группы» по активам и капиталу, банки каждой из которой ранжируются по лучшим результатам деятельности. Редакция журнала готова выслушать и учесть все замечания и практические предложения, которые сделают «методику расчета рейтинга» еще более чувствительной к показателям финансовых учреждений.

Методика рейтинга финансовой устойчивости банков Молдовы

Понятие рейтинговой оценки банков

В современном понимании рейтинг – это комплексная оценка состояния анализируемого субъекта, которая дает возможность отнести его к некоторому классу или категории. Результаты исследования деятельности экономических субъектов выражаются комбинацией символов, на базе которой осуществляется определенная кластеризация, дающая возможность проведения текущей и сравнительной оценок. Рейтинги являются достаточно значимой составляющей в области деловой информации – они необходимы как для поддержания уровня делового доверия, так и в качестве индикатора перспективных направлений размещения финансовых ресурсов, вложения инвестиционных потенциалов. Рейтинг по своей сути выполняет функцию преобразования достаточно больших объемов информации в мнения и рекомендации по принятию решения наиболее компактным образом.

Рейтинговый подход предполагает разработку системы показателей для оценки финансового состояния экономических субъектов. В этом материале Б&Ф экономическими субъектами будут выступать коммерческие банки РМ.

Рейтинг надежности банков – это сравнительная оценка уровней финансовой устойчивости банков по различным видам их деятельности, способ сопоставления этих уровней между собой по количественным величинам, что позволяет:

• интегрально оценить состояние банка;

• сравнить финансовое положение банка;

• дать обобщенную характеристику состояния банка;

• оценить динамику изменений за истекший период;

• оценить влияние внешних факторов на состояние банка.

Цель рейтинга надежности – определение степени финансовой устойчивости банка. Под финансовой устойчивостью (надежностью) банка понимается такое качественное состояние банка, при котором он будет нормально продолжать работу в обозримом (анализируемом) будущем, исполняя обязательства перед всеми своими клиентами и контрагентами.

Ценность рейтингов заключается в едином, однородном подходе к измерению и анализу показателей деятельности и развития банка и позволяет последовательно оценить надежность каждого банка, риск возможного невыполнения банком своих обязательств – это косвенная и независимая оценка риска возможных будущих потерь.

Рейтинг - это не совет, как действовать, это «информация к сведению» для всех участников рынка. Население и компании в большинстве своем не имеют возможности оценить состояние того или иного банка для вложения свободных ресурсов, возможности получения кредита на свои нужды. С прохождением определенного количества времени ситуация среди банков меняется. Поэтому для ориентации населения и экономических агентов важна такая оценка состояния банка, т.е. рейтинг. Рейтинг и его динамика в долгосрочном периоде позволяют, кроме этого, инвесторам провести оценку, с каким из банков они могли бы без проблем сотрудничать на долгосрочной основе.

Рейтинги банков базируются на методиках анализа, проводимого, как правило, либо информационными службами, либо специализированными рейтинговыми агентствами. Их основные черты – комплексная оценка финансовой устойчивости, завершающаяся, чаще всего, выставлением общей балльной оценки кредитным учреждениям. Результатами рейтингов активно пользуется население. В печати также распространено ранжирование банков по определенным показателям (величина активов, капитал, прибыль, рентабельность активов, рентабельность капитала). Иногда такого рода ранжирование называется рейтингом. Но к данной деятельности корректнее применять термин рэнкинг (от англ. rank – ряд).

Для методик рейтингов центральных банков характерной чертой выступает то, что цель анализа в данном случае – обнаружение финансово нестабильных, проблемных банков для применения к ним различных пруденциальных мер вплоть до отзыва лицензии. Такая цель логична, так как одной из основных задач центральных банков является обеспечение стабильности банковской системы и обнаружение финансово неустойчивых банков, что необходимо для оптимальной концентрации надзорных усилий. Важная черта многих методик центральных банков – их смешанный характер, предусматривающий как чисто дистанционный анализ по данным финансовой отчетности, так и проверки на местах (общеизвестная методика CAMEL).

Цель анализа и рэнкинга банков-контрагентов, который постоянно проводится аналитическими отделами различных банков, – оптимизация кредитного риска по активным операциям банка. Практическим итогом анализа выступает, как правило, установление лимита активных операций с анализируемым банком, который не может быть превышен. Отличительной чертой многих методик является то, что нет необходимости выставления по итогам анализа общей агрегированной оценки финансового состояния банка (как в рейтингах), вполне достаточен прогноз платежеспособности банка-контрагента через определенный небольшой срок (1-3 мес.).

Рейтинги надежности банков в большей степени интересны не акционерам банка (им интересны прогноз развития, в том числе и долгосрочный, эффективность управления банком, доходность и рискованность активных операций банка, перспективы дивидендной политики. – Б&Ф), не кредиторам и не банкам-контрагентам (кредиторов в большей степени интересуют краткосрочные перспективы, для них важна не столько доходность банковских операций, сколько ликвидность, способность банка своевременно расплатиться по своим обязательствам).

Рейтинги надежности банков в большей степени интересуют клиентов банков и потенциальных клиентов. Клиентов, конечно же, интересуют спектр и качество услуг, предоставляемых банком, но в данном случае клиенты рассматриваются как пользователи информации о финансовой деятельности. С этой позиции их интересует прежде всего рейтинг надежности банка.

Методика рейтинга надежности банков

Предлагаемая методика базируется на анализе финансового состояния банков на основании финансовой отчетности, предоставляемой НБМ, то есть на внешнем дистанционном анализе.

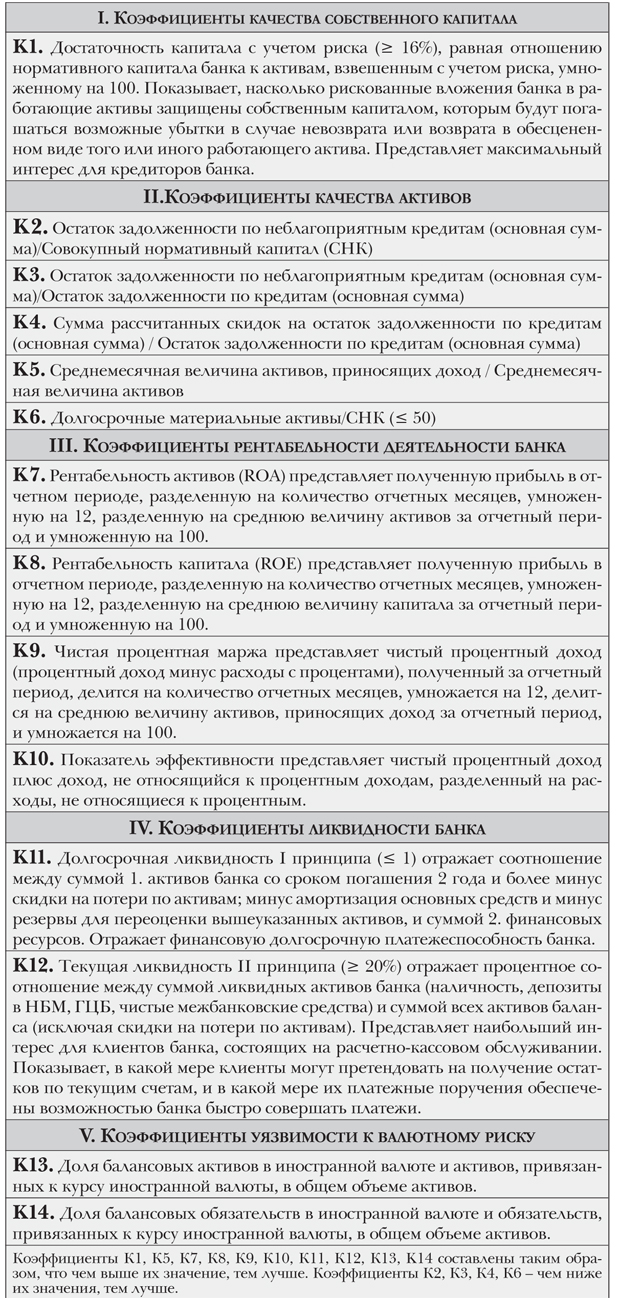

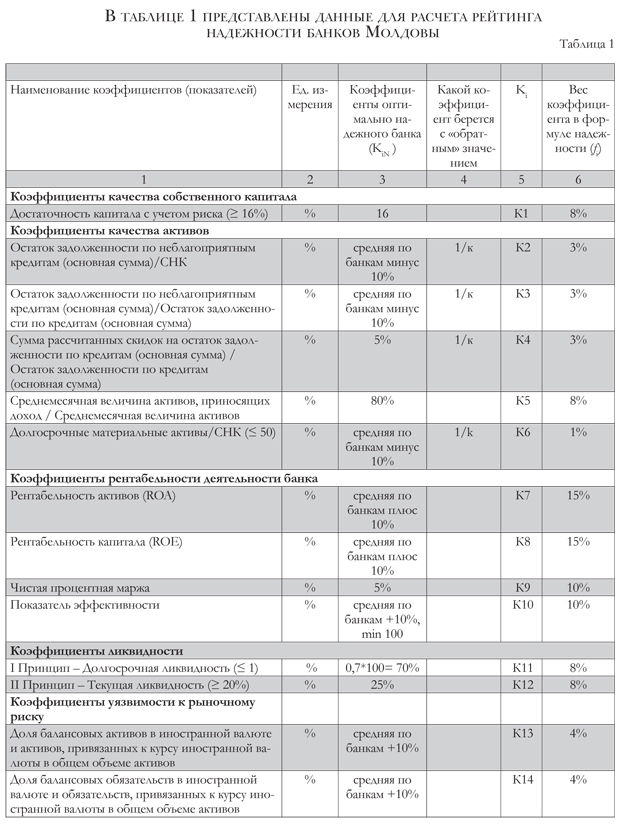

В качестве исходных данных для составления рейтинга используются данные пруденциальной отчетности, предоставляемой банками регулятору рынка. В расчете принимают участие 16 финансовых показателей, всесторонне характеризующих состояние каждого банка на определенную отчетную дату.

Текущий индекс надежности

Для построения текущего индекса надежности к полученному набору коэффициентов применяется процедура нормировки.

Нормировка заключается в том, что коэффициенты каждого банка сопоставляются с соответствующими коэффициентами некоего гипотетического банка, называемого оптимально надежным, «идеальным банком». Под оптимально надежным банком понимается банк, надежный достаточно, но не чрезмерно, имеющий разумное распределение активов и пассивов, в том числе «разумную долю» работающих активов. То есть для приближения к реальности предполагается, что оптимально надежный банк для достижения доходности поддерживает разумное соотношение между безопасностью операций и стремлением к доходности (допущением риска). Для оптимально надежного банка работают коэффициенты, обозначенные в графе 3 таблицы 1.

Для каждого анализируемого банка: из рассчитанных коэффициентов К1, К5, К7, К8, К9, К10, К11, К12, К13, К14 (данные графы 5 таблицы 1) вычитаются соответствующе коэффициенты оптимально надежного банка (данные графы 3 таблицы 1), то есть К1 минус 16, К5 минус 80 и т.д.

Затем полученная разница коэффициентов возводится в квадрат и взвешивается. Система взвешивания заключается в применении к разнице коэффициентов, определенных в графе 6 таблицы 1 весов.

Для каждого анализируемого банка: из рассчитанных коэффициентов К2, К3, К4, К6, обозначенных в графе 4 таблицы 1, которые учитываются с обратным значением в формуле надежности (так как чем выше их уровень – тем меньше надежность банка) – вычитаются соответствующе обратные коэффициенты оптимально надежного банка (данные графы 3 таблицы 1), то есть 1/К2 минус 1/среднюю по группе банков за вычетом 10; 1/К3 минус 1/среднюю по группе банков за вычетом 10 и т.д. Затем определяется разница по каждому банку, которая затем умножается на 100, возводится в квадрат и далее взвешивается в соответствии с графой 6 таблицы 1.

Одним из важных коэффициентов надежности любого банка является коэффициент достаточности капитала с учетом риска К1, то есть степень покрытия рискованных вложений собственным капиталом. Поэтому ему присвоен достаточно высокий вес – 8%. Также важным коэффициентом (особенно для клиентов, состоящих на расчетном и кассовом обслуживании) является коэффициент текущей ликвидности К12, характеризующий способность банка в любой момент ответить по обязательствам до востребования в полном объеме, и коэффициент долгосрочной ликвидности К11, характеризующий способность банка в любой момент ответить в полном объеме по срочным обязательствам. Они получили удельные веса по 8%. Очень значимыми являются коэффициенты рентабельности деятельности банка К7, К8, К9, К10, которым присвоены самые высокие веса – 15%, 15%, 10% и 10% соответственно. Остальным показателям присвоены меньшие веса – от 1 до 4%. Общая сумма всех весов равна 100%. Все веса для коэффициентов обозначены в графе 6 таблицы 1.

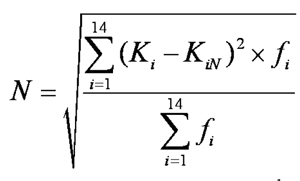

Итоговая формула для вычисления текущего индекса надежности по каждому банку представляет собой формулу среднего квадратичного отклонения взвешенного и выглядит следующим образом:

Для сопоставимости данных в формуле все коэффициенты выражаются в процентах. Долгосрочная ликвидность оптимально надежного банка переведена из «долей» в проценты – т. е. 0,7*100%=70%.

Далее банки ранжируются в соответствии с полученными индексами надежности, и им присваиваются соответствующие номера в списке. Банку с самым высоким индексом надежности присваивается рейтинг 1. Банку с наименьшим рейтингом надежности присваивается последний номер в списке банков.

Система отсечек

Текущий индекс надежности формируется только для банков, прошедших через систему отсечек. Смысл этой системы – еще на предварительной стадии отсеять банки, имеющие недостаточно устойчивую структуру баланса (например, слишком молодые), либо заведомо находящиеся в предбанкротном состоянии или состоянии ликвидации.

Для участия в рейтинге банк должен:

1) Иметь собственный капитал на сумму не меньше 200 млн. леев. Данные отсечки являются эмпирическими и могут быть изменены в зависимости от уровня инфляции, обменного курса молдавского лея и иных макроэкономических факторов.

2) Вводится отсечка по возрасту. При этом по мере развития банковской системы возрастная планка поднимается. Сейчас в рейтинге участвуют банки, работающие не менее двух лет.

Окончательное ранжирование банков в рейтинговом списке производится в порядке убывания значений индексов банков, прошедших систему отсечек.

К преимуществам данной методики можно отнести следующие:

● открытость методики;

● постоянное ее совершенствование;

● достоверность и простота;

● логическая стройность и фундаментальность.

Коэффициенты, используемые в данной методике, отражают различные аспекты деятельности банка: помимо коэффициентов, отражающих требования к капиталу и ликвидности банка, в данной методике используются показатели, характеризующие прибыльность банковской деятельности, рискованность использования средств клиентов и другие.■

Добавление комментария