Банки и финансы №_9_2023, сентябрь 2023

№_9_2023, сентябрь 2023

Темпы развития банков по результатам первого квартала 2015 г.

Финансовые результаты банков по итогам марта 2015 г. явно указывают на замедление темпов развития всех без исключения банков. Хотя в бизнес-планах развития на текущий год у многих банков прогнозируемая чистая прибыль внушает большой оптимизм, а главное, надежду, что экономика не впадет в рецессию, и лидеры системы смогут выйти на заветную прибыль.

Динамика развития и состояние банковской системы в стране с нестабильной политической и экономической системами зависят от политических решений. Но темой статьи не является анализ влияния политических решений на деятельность банков. Ограничимся обзором лишь некоторых решений и действий Национального банка Молдовы (НБМ) и их влияния на банковскую систему, для чего выделим четыре основных вектора.

ПЕРВЫЙ вектор – сознательная недостаточно активная позиция НБМ на межбанковском валютном рынке, а именно – малый объем его валютных интервенций с момента возникновения дефицита валюты на рынке в 2014 г. Так, если в течение 2013 г. обесценивание национальной валюты происходило достаточно плавно, то ускорение ослабления лея в 2014 г. попадает под пристальное внимание финансовых аналитиков.

Лавируя в бурном потоке изменчивого валютного рынка, неся ответственность за деньги вкладчиков, понимая, что риск невозврата кредитов резко возрастает, банки были вынуждены активизировать деятельность в сфере валютных спекуляций. Резкие пики девальвации в феврале 2015 г. вызвали начало панических настроений у населения.

Следующие три вектора являются последствием девальвации, попыткой остановить ее губительное влияние на и без того хромающую на обе ноги экономику. И самым уязвимым звеном экономики в этой ситуации становится банковская система.

ВТОРОЙ вектор: в январе-марте 2015 г. НБМ повышает базовую ставку по основным краткосрочным операциям денежной политики с 6,5% до 13,5%. Как следствие, кредитные ресурсы банков резко дорожают.

Экономические агенты «тормозят» с решениями брать кредиты в банках под «драконовский процент».

ТРЕТИЙ вектор – повышение регулятором ставки резервирования по привлеченным ресурсам в молдавских леях с 14% до 18%. В итоге с 8 января 2015 г. по 8 апреля 2015 г. банки были вынуждены извлечь из рабочих активов дополнительно 644 млн. леев. Ставка резервирования по привлеченным средствам в валюте не изменилась, но, вследствие недоверия Регулятору с учетом фона негативных ожиданий по дальнейшему обесцениванию лея, произошло «перетекание» депозитов в леях в валютные депозиты. Остатки на валютных депозитах выросли, и с 14 января по 14 апреля банки вынуждены были дополнительно перечислить на специальные счета, открытые в НБМ, около 4 млн. евро и $7,3 млн., «заморозив» до лучших времен на финансовом рынке в НБМ. Естественно, опять же за счет своих рабочих активов.

ЧЕТВЕРТЫЙ вектор – повторное за первые три месяца текущего года повышение НБМ прогноза инфляции на 2015 г. Такая констатация повышения цен вкупе с продолжающейся девальвацией национальной валюты может стать миной замедленного действия уже не только для финансового рынка, но и для экономики страны.

Вот такая короткая предыстория нашего небольшого анализа. Попытка выяснить, как же четыре вектора, дополнительно, помимо общих экономических и политических факторов, повлияли на динамику основных показателей банковской системы в совокупности.

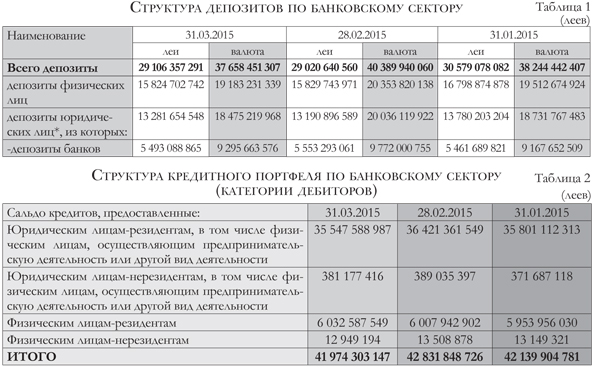

Основной источник пополнения денежных ресурсов банков – депозитный портфель (таб-лица 1).

В феврале, когда произошел скачок девальвации национальной валюты, мы наблюдаем прирост общего депозитного портфеля по банковской системе на 587 млн. леев. Посмотрим расшифровку по валютам. На 1,5 млрд. леев сокращаются остатки депозитов в леях и на 2 млрд. леев возрастают остатки на валютных депозитах. По депозитам физических лиц заметна явная тенденция по переводу всех запасов в леях в валюту. Как будто население побежало снимать леи и покупать на них валюту, оставив часть леев у себя.

Вероятно все же, что на эти леи была куплена валюта и спрятана дома. Не будем забывать, что события в трех банках уже произошли в конце 2014 г., и оптимизма в вопросах доверия к банкам это не добавило.

Юридические лица ведут себя более инерционно. Остатки на их счетах в леях уменьшаются не так сильно, но на валютных увеличиваются значительно – на 1,3 млрд. леев. В связи с этим банки вынуждены перечислять дополнительную валюту в НБМ, выполняя нормы резервирования. В марте депозитный портфель системы просто уменьшается на 2 млрд. леев. Население не польстилось на повышение процентных ставок по депозитам в леях – с них «утекло» около 5 млн. леев. И в валюту они не были трансформированы, как в феврале, так как остатки по валютным депозитам физических лиц уменьшились на 1,2 млрд. леев.

Юридические лица пополнили депозитный портфель системы в марте на 90 млн. леев и опустошили свои валютные остатки на 1,6 млрд. леев. Комментировать движение по счетам юридических лиц сложно, так как нет возможности разделить остатки на счетах частных предприятий и остатки на счетах бюджетных организаций. К тому же это конец квартала с его необходимыми проплатами.

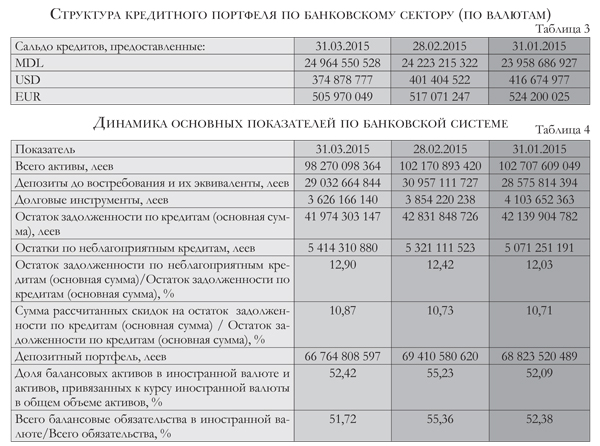

Далее – об основном типе деятельности обычных банков – кредитовании (таблица 2, таблица 3).

В марте экономический сектор недополучил 874 млн. леев. На эту сумму уменьшился совокупный кредитный портфель системы, и эти средства не были реинвестированы в новые кредиты. С точки зрения валюты, в марте было выдано кредитов в леях на 741 млн. леев (возможно, «псевдовалютных», то есть привязанных к валюте), а вот кредиты в долларах и евро либо не пользовались популярностью, либо их не выдавали. Не было реинвестировано $27 млн. и 11 млн. евро. Такая же картина с валютными кредитами наблюдалась и в феврале (минус $15 млн. и минус 7 млн. евро). Кредитов в леях в феврале было выдано немного меньше, чем в марте (+264 млн. леев). Вероятно, это были транши, оговоренные более ранними кредитными договорами. Рост кредитного портфеля в феврале обусловлен в большей степени ростом курсовой разницы, а не интенсивностью кредитования. Хотя, справедливости ради, стоит указать, что с кредитованием физических лиц особых проблем не было. Но и суммы этих кредитов несопоставимы с кредитованием юридических лиц.

Теперь обратимся к качеству кредитного портфеля.

Как видно из таблицы 4, сумма неблагоприятных кредитов увеличивается. Соответственно растут и относительные показатели – «Остаток задолженности по неблагоприятным кредитам (основная сумма)/Остаток задолженности по кредитам (основная сумма)» и «Сумма рассчитанных скидок на остаток задолженности по кредитам (основная сумма)/Остаток задолженности по кредитам (основная сумма)». Полагаю, что основную лепту в ухудшение качества кредитного портфеля системы вносят банки, находящиеся под внешним управлением НБМ. Также не исключено влияние традиционных обязательных аудиторских проверок.

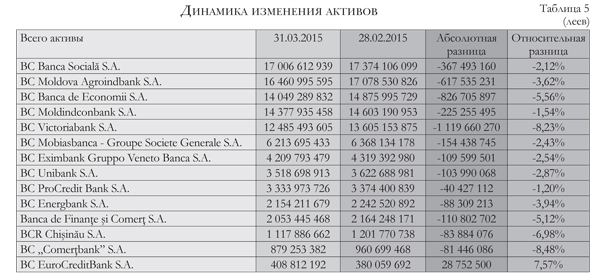

Подведем итоги по другим основным показателям (таблица 5, таблица 6, таблица 7).

Совокупные активы системы уменьшаются. Эта тенденция охватывает все банки, за исключением BC EuroCreditBank S.A. Остатки на корсчетах и их эквивалентах в марте сократились примерно на сумму уменьшения депозитного портфеля. Несмотря на высокую эффективную доходность ГЦБ (19,49% по бумаге сроком в 91 день), портфель ценных бумаг также уменьшается.

Далее сделаем краткий обзор динамики основных показателей марта 2015 г. в сравнении с предыдущим месяцем по конкретным банкам.

BC Moldova Agroindbank S.A.

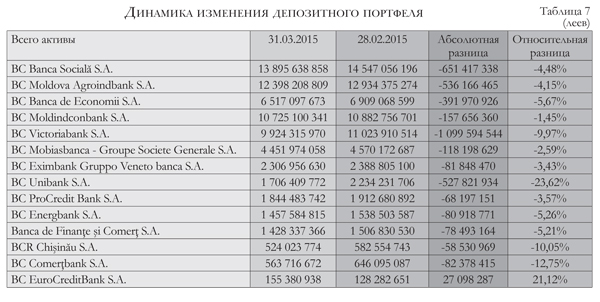

Деятельность банка в марте 2015 г. оказалась не такой эффективной, как в феврале. Наблюдаются уменьшения значений по всем основным показателям. Совокупные активы сокращаются на 617 млн. леев, Кредитный портфель – на 250 млн. леев. Относительные показатели его качества ухудшаются. Портфель ценных бумаг продолжает свое снижение (на 39,5 млн. леев в сравнении с февралем). Депозитный портфель теряет 536 млн. леев. Положительно, что также уменьшаются и прочие финансовые обязательства банка (на 125 млн. леев в марте).

Финансовый результат марта 2015 г. заметно уступает февральскому (14 млн. леев в марте против 96 млн. леев в феврале). Сравнительный анализ с февралем отчета о финансовых результатах показывает снижение в марте объемов процентных доходов (минус 4,8 млн. леев), рост процентных расходов (+8,5 млн. леев) и существенное уменьшение доходов по валютным операциям.

BC Moldindconbank S.A.

По результатом деятельности в марте сравнительно с февралем банк не выбивается из общего тренда – сокращение активов (минус 225 млн. леев), кредитный портфель «похудел» на 148 млн. леев, совокупные остатки на депозитных счетах уменьшились на 158 млн. леев. Качество кредитного портфеля улучшилось. Доля неблагоприятных кредитов в кредитном портфеле уменьшилась с 7,99% (в феврале 2015 г.) до 7,84% (в марте 2015 г.). Соответственно улучшился относительный показатель скидок на потери по неблагоприятным кредитам с 6,06% (в феврале 2015 г.) до 5,83% (в марте 2015 г.)

Финансовый результат марта превышает февральский на 13 млн. леев. Один из двух банков по системе, получивший в марте прирост доходов от валютных операций. В марте банк показал самый высокий прирост показателя рентабельности активов ROA – плюс 17,09%.

BC Victoriabank S.A.

Основные позиции мартовского баланса в сравнении с февралем указывают на отток средств с депозитных счетов в размере 1 млрд. леев. Менее значительно снижаются остатки по кредитам (минус 21 млн. леев). Существенных изменений качества кредитного портфеля не происходит. На 67 млн. леев выкупаются министерством финансов, а также продаются другим банкам ГЦБ. Вкупе со снижением остатков на корсчетах и их эквивалентах совокупные активы банка снижаются на 1,1 млрд. леев. Финансовый результат марта уступает прибыли февраля 5 млн. леев.

BC Mobiasbanca - Groupe Societe Generale S.A.

Подобная картина наблюдается и в Mobiasbanca. Депозитный портфель – минус 118 млн. леев, Кредитный портфель – минус 133 млн. леев, совокупные активы – минус 154 млн. леев. На 29 млн. леев приобретены ГЦБ. На 18 млн. леев погашены межбанковские финансовые обязательства. Прибыль, заработанная в марте 2015 года, меньше прибыли февраля на 8 млн. леев. Возрастает доля кредитов, классифицированных как неблагоприятные, до 6,77% от портфеля (в феврале этот показатель составлял 5,72%).

BC ProCredit Bank S.A.

При равных условиях снижения совокупных активов (минус 40 млн. леев), оттока средств из депозитного портфеля (минус 68 млн. леев), уменьшения остатков на кредитных счетах (минус 8 млн. леев) финансовый результат банка в марте превышает прибыль февраля на 3,9 млн. леев.

Анализ отчета о финансовом результате указывает на единственный источник получения такой прибыли в марте – обесценение финансовых активов, не учитываемых по справедливой стоимости через прибыль и убыток в части ссуд и дебиторской задолженности, уменьшили расходы банка, сформированные в предыдущем времени, на 7 млн. леев.

Стоит отметить улучшение качества кредитного портфеля банка. Доля неблагоприятных кредитов снизилась в марте до 7,08% (в феврале она составляла 7,74%). Незначительно, но уменьшился фонд риска (с 8,41% от кредитного портфеля в феврале до 8,19% в марте).

BC Eximbank Gruppo Veneto Banca S.A.

Совокупные активы банка уменьшаются на 110 млн. леев. Кредитный портфель также сокращается. Разница остатков на кредитных счетах в марте в сравнении с февралем составляет 71 млн. леев. Качество портфеля несколько ухудшается. Показатель «Остаток задолженности по неблагоприятным кредитам (основная сумма)/Остаток задолженности по кредитам (основная сумма)» увеличивается в марте до 19,85% (в феврале он составлял 18,78%).

Относительный показатель доли отчислений в фонде риска по неблагоприятным кредитам к кредитному портфелю составил в марте 13,12% (в феврале этот показатель был 12,59%). Остатки на депозитных счетах также снизились на 82 млн. леев. Баланс банка интересен тем, что в нем отсутствует портфель инвестиционных ценных бумаг. Прибыль, заработанная в марте, превышает этот же показатель в феврале на 720 тыс. леев. В банковской системе – это один из трех банков, сумевший получить прибыль в марте больше, чем в феврале.

Banca de Finanţe şi Comerţ S.A.

У этого банка самые лучшие показатели качества кредитного портфеля по системе. В марте эти показатели существенно не изменились. Доля неблагоприятных кредитов в портфеле, даже с учетом небольшого увеличения в марте, составляет всего 4,08%, а фонд риска – 5,25%.

Кредитный портфель в марте уменьшился не столь значительно (минус 7 млн. леев), как депозитный (минус 78 млн. леев). Можно было бы предположить, что удержание прибыли в марте почти на уровне февраля (минус 1 млн. леев в марте) произошло за счет уменьшения процентных расходов. Но анализ отчета о финансовом результате опровергает это предположение. Увеличение в марте процентных доходов на 4 млн. леев в сравнении с февралем (при уменьшении кредитного портфеля) нивелируется потерей почти такой же суммы в виде недополученных доходов от комиссий.

От валютных операций в марте у банка доход был меньше, чем в феврале на 3,7 млн. леев. Но ситуацию спасает снижение расходов банка на 7,8 млн. леев, отраженные в статье «Обесценение финансовых активов, не учитываемых по справедливой стоимости через прибыль и убыток» в части ссуд и дебиторской задолженности.

BC Energbank S.A.

Не избежал общей участи снижения основных показателей и крепкий середнячок - Energbank. У него примерно такая же картина, которую мы наблюдаем почти у всех банков. Отток средств с депозитных счетов составил 81 млн. леев. Кредитный портфель уменьшился на 18 млн. леев. Качество его не улучшилось.

Доля неблагоприятных кредитов в портфеле выросла до 13,44% (9,80% в феврале). Отношение суммы фонда риска по неблагоприятным кредитам к портфелю составило 10,47% (9,23% в феврале). Совокупные активы снизились на 88 млн. леев. Финансовый результат марта уступает прибыли февраля на 4 млн. леев.

BCR Chişinău S.A.

Обзор отчетов банка показывает снижение в марте 2015 г. всех основных показателей. Уменьшается депозитный портфель на 59 млн. леев, сокращается кредитный портфель на 26 млн. леев. Совокупные активы также уменьшаются на 84 млн. леев. Качество кредитного портфеля существенно не меняется.

Отчет о финансовом результате интересен двумя позициями. Во-первых, тем, что на валютных операциях банк заработал в марте больше, чем в феврале, на 3 млн. леев. Во-вторых, увеличил расходы по обесценению финансовых активов, не учитываемых по справедливой стоимости через прибыль и убыток в части ссуд и дебиторской задолженности на 5 млн. леев. Если бы этого не произошло, то март банк закончил бы с прибылью в размере почти 7 млн. леев.

BC Comerţbank S.A.

Анализ отчетности банка в сравнении с февралем показывает три четкие закономерности. Первая – снижение остатков на депозитных счетах (минус 82 млн. леев). Вторая – уменьшение совокупных активов на 81 млн. леев. Третья – уменьшение доходов, полученных от валютных операций, на 866 тыс. леев. Если бы не последний фактор, прибыль банка в марте не уступила бы доходам, полученным в феврале. Также надо отметить увеличение доли неблагоприятных кредитов в портфеле банка (с 3,63% в феврале до 12,18% в марте). Фонд риска при этом не увеличился так сильно – с 6,38% в феврале до 7,23% в марте.

BC EuroCreditBank S.A.

Это, пожалуй, единственный банк в системе, основные показатели которого не укладываются в общую тенденцию. Совокупные активы банка в марте 2015 г. выросли на 29 млн. леев. Депозитный портфель пополнился 27 млн. леев. А кредитный портфель вырос на 2 млн. леев. Доля неблагоприятных кредитов уменьшилась с 15,51% в феврале до 14,18% в марте. Также снизилась и доля отчислений в фонд риска по отношению к кредитному портфелю с 10,50% в феврале до 9,96% в марте. Прибыль, полученная банком в марте, сопоставима с финансовым результатом февраля, несмотря на снижение доходов, полученных от валютных операций, на 1 млн. леев.

BC Banca Socială S.A.

Увеличившись на 47 млн. леев в феврале, в марте его депозитный портфель сокращается на 651 млн. леев. Кредитный портфель также сокращается на 54 млн. леев. Если судить по данным баланса, уменьшение кредитного портфеля имеет большее значение. Это связано с ухудшением его качества и большими отчислениями в фонд скидок по неблагоприятным кредитам (25,48% в марте сравнительно с 24,78% в феврале).

Совокупные активы банка снижаются на 367 млн. леев. Объем сокращения депозитного портфеля больше, чем активов, примерно в два раза. Источником покрытия этой разницы послужили средства, полученные от межбанковских кредитов. В балансе статья прочих финансовых обязательств выросла на 288 млн. леев. Несмотря на убыток в марте 2015 г. (минус 2,7 млн. леев), по результатам первого квартала банк имеет прибыль, он справился с отрицательной текущей ликвидностью февраля 2015 г.

BC Unibank S.A.

В банке продолжают снижаться остатки на депозитных счетах. В марте отток составил 528 млн. леев. Одновременно обязательства банка пополнились за счет увеличения прочих финансовых обязательств на 442 млн. леев. Это позволило удержать снижение совокупных активов на отметке минус 104 млн. леев. Кредитный портфель сократился на 43 млн. леев. Качество его в марте не изменилось существенно. Убыток, сформировавшийся в марте 2015 г., получен в основном за счет убытков от валютных операций.

BC Banca de Economii S.A.

Продолжает сокращаться депозитный портфель ВЕМ (на 392 млн. леев в марте 2015 г.) На 422 млн. леев уменьшаются остатки в кассах банка и остатки на корсчетах. Кредитный портфель также сокращается (минус 69 млн. леев), качество его за март существенно не меняется. Вследствие убытков, зафиксированных в марте по валютным операциям, финансовый результат банка в марте составляет минус 130 млн. леев.■

Добавление комментария