Profit №_12_2023, decembrie 2023

№_12_2023, decembrie 2023

Băncile şi dobânzile în vremuri tulburi

Activitatea bancară, atât cea de retail, cât şi cea comercială, s-a schimbat fundamental în ultimii ani. Aceste schimbări au fost posibile datorită noilor tehnologii informaţionale, care au revoluţionat modul de interacţiune al băncilor cu clienţii. În plus, ultimii doi ani de pandemie COVID-19 şi recentele crize geopolitice din Estul Europei, criza energetică şi inflaţia galopantă din majoritatea ţărilor lumii au avut, de asemenea, un impact major în activitatea băncilor comerciale. Acţiuni din partea băncilor centrale şi a altor organisme de reglementare adecvate noilor realităţi sunt necesare imediat în noile condiţii. Crizele menţionate au afectat echilibrele macroeconomice, vor reduce creşterea economică globală şi vor stimula inflaţia, iar băncile centrale şi comerciale trebuie să fie pregătite pentru aceste schimbări. Utilizarea dobânzilor ca instrument de combatere a inflaţie a devenit imperioasă.

1. Băncile comerciale

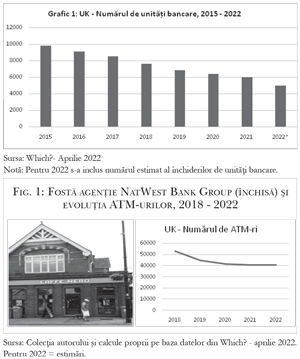

În ultimul deceniu, băncile comerciale din ţările dezvoltate au suferit modificări esenţiale în grija lor permanentă de a-şi asigura profiturile necesare pentru dezvoltare şi investiţii. Ceea ce trebuie spus încă de la început este că nu toate aceste schimbări au fost şi în favoarea clienţilor. O privire mai atentă este necesară. Un trend care la prima vedere poate fi ciudat a fost scăderea dramatică a numărului de unităţi bancare (sucursale, filiale, agenţii, reprezentanţe, puncte de lucru). Exemplul Marii Britanii, ilustrat prin datele din Graficul 1 de mai jos, nu este unicul. În afara procesului normal de achiziţii (mergers and aquisitions) unde eliminarea prezenţei anumitor bănci a fost raţională (în cele mai multe cazuri unităţile erau dublu reprezentate în centrele comerciale sau în comunităţile locale), a avut loc şi un proces de reducere a unităţilor bancare pur şi simplu. Motivaţia în acest caz din urmă a fost o raţie bancară din sistemul de indicatorii de eficienţă şi anume rata dintre costuri şi venituri în afara dobânzilor (cost-income ratio). Multe bănci comerciale au justificat închiderile de unităţi prin numărul mai scăzut al clienţilor care vizitează efectiv o bancă pentru a face o tranzacţie bancară.

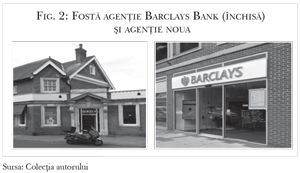

Acest lucru este evident în era comunicaţiilor bancare, în care transferurile bancare, plăţile pentru servicii, deschideri, alimentări şi/sau închideri de conturi etc. – se pot face online. O altă tendinţă cheie care a cântărit mult în argumentarea băncilor de a-şi închide sucursalele/filialele/agenţiile a fost utilizarea din ce în ce mai scăzută a banilor în numerar (cash) sau a cecurilor în efectuarea plăţilor. Multe dintre unităţile bancare care erau plasate în locuri consacrate din centrele comerciale au devenit peste noapte patiserii sau cafenele sau spaţii goale, aşa cum este prezentat în Fig. 1 şi 2, stânga. În unele cazuri, băncile au ales ca în locul unităţilor vechi să-şi redeschidă mici reprezentanţe în clădiri mai noi şi mai eficiente din punct de vedere al costurilor. Ca să revenim la cazul băncilor din Marea Britanie, numărul unităţilor a scăzut de la 9.807 în 2015 la 4.949 estimat pentru acest an (efectiv la jumătate). Aceasta a fost denumită „apocalipsa reţelelor bancare”. Lista băncilor care şi-au redus reprezentanţele este lungă. Între 2019 şi 2021, un total de 1.221 de reprezentanţe au fost închise de TSB (260 unităţi), Barclays (260), Santander (193), HSBC (ce mai mare bancă englezească şi unul dintre giganţii bancari ai lumii) - (116), Lloyds Bank (110), NatWest Group (54), ca să enumerăm doar câteva cazuri dintre cele mai semnificative, conform datelor publicate de The Times. În ţările dezvoltate, au apărut deja bănci virtuale, fără reţele teritoriale şi fără contacte cu clienţii lor, altele decât cele online.

Toate aceste argumente sunt corecte, dar viaţa este puţin mai complicată. Aşa s-a ajuns ca în multe sate, comune sau comunităţi locale mai mici numărul de bănci să scadă de la 4-5 la una singură sau chiar la niciuna. Situaţia a devenit alarmantă în multe cazuri în care clienţii (mai ales în cazul celor din zonele rurale) sunt nevoiţi să călătorească 10-20 de kilometri pentru a ajunge la cea mai apropriată locaţie a băncii unde trebuie să efectueze o tranzacţie. Situaţia este şi mai dramatică în cazul pensionarilor şi a clienţilor mai în vârstă care nu au abilităţi de IT suficient de dezvoltate pentru a efectua operaţiuni online sau în cazul zonelor (rurale) unde semnalul de internet este slab sau lipseşte complet. De asemenea, unul dintre segmentele de clienţi cel mai afectat de aceste schimbări a fost cel al clienţilor mai puţin înstăriţi şi care preferă să lucreze pe bază de cash, pentru a evita un grad de îndatorare care uşor poate scapă de sub control atunci când cardurile de credit sunt utilizate. În multe din aceste cazuri s-au făcut plângeri care au ajuns în atenţia Parlamentului şi a Guvernului englez. Pe lângă închiderea de unităţi bancare, băncile comerciale au procedat în paralel şi la o altă schimbare, care, de asemenea, pare greu de înţeles şi anume reducerea numărului de ATM-uri (Automatic Teller Machines). Întru-un proces de competiţie bancara acerbă, multe bănci au fost forţate să reducă taxele percepute pentru utilizarea acestor ATM-uri, unde se puteau efectua o serie de tranziţii gratis (retrageri de numerar, interogări de sold etc). Costurile de operare ale acestor ATM-uri au dus în final la închiderea multora dintre acestea, ceea ce a afectat şi mai mult clienţii băncilor respective. Numărul total de ATM-uri în ţară s-a redus de la 53.008 în 2018 la 40.830 în 2022, conform datelor publicate de revista Which?.

2. Dobânzile în vremuri inflaţioniste

O definiţie contemporană a dobânzii, care este corectă din punct de vedere bancar, este cea publicată de Investor Words care defineşte dobânda ca fiind „un preţ pe care împrumutătorul îl cere împrumutatului pentru utilizarea banilor împrumutaţi, şi care este exprimată de obicei ca un procentaj anual la suma împrumutată”*. Alături de cursurile de schimb, dobânzile sunt unul dintre instrumentele monetare cheie pentru ţările dezvoltate, ţările în curs de dezvoltare şi/sau, de asemenea, pentru pieţele emergente, inclusiv pentru ţările în tranziţie la economia de piaţă. ţările dezvoltate elaborează strategii privind nivelul dobânzilor, în ciuda faptului că principalul concept public cere ca forţele pieţelor să determine ele însele nivelul dobânzilor. De exemplu, în Statele Unite, nivelul dobânzilor este determinat de Sistemul Federal de Rezerve (Fed), cu obiective declarate de a susţine în primul rând dezvoltarea economică şi de a reduce inflaţia. Practic, dobânzile sunt un rezultat al unui set de indicatori cum ar fi PIB-ul, masa monetară, şomajul, nivelul inflaţiei, contul curent, investiţiile, creditul etc. Bazat pe un sistem complex de indicatori, Fed-ul ia decizii din când în când în legătură cu nivelul dobânzilor, aşa cum a făcut de-a lungul întregii sale istorii, până la şi inclusiv în timpul anilor 2020 - 2022, ani tulburi din punct de vedere geopolitic. Creşteri ale dobânzii de bază au fost operate în ultimele luni (până la 2,25 - 2,50% în prezent) pentru a stăvili inflaţia galopantă din SUA (9,10% – iunie, cea mai mare creştere din ultimii 41 de ani).

În Europa, unul din termenii cheie legaţi de dobândă este binecunoscutul indicator LIBOR (London Interbank Offered Rate), care a fost practic o rată calculată zilnic, bazată pe propunerile/ofertele băncilor comerciale cheie prezente în Regatul Unit (UK). Acest indicator este important nu numai pentru UK, ci şi pentru pieţele internaţionale. Marea majoritate a tranzacţiilor internaţionale de împrumuturi au fost şi unele încă mai sunt bazate pe LIBOR. După introducerea EUR în ceea ce se numeşte zona Euro, EURIBOR, aşa cum este publicat de Banca Centrală Europeană (BCE), a început să fie folosit în paralel cu LIBOR-ul. Cu toate acestea, acum câţiva ani LIBOR-ul a fost subminat de o serie de scandaluri majore de „manipulare” şi a fost înlocuit cu SONIA. Începând de la 1 ianuarie 2022, multe cotaţii LIBOR nu mai sunt publicate. Indexul SONIA (Sterling Overnight Index Average) a existat pe pieţele de capital din martie 1997, dar a fost reformat în 2018 de către Banca Angliei. Acest indicator este media dobânzilor plătite de către bănci pentru împrumuturi overnight (de la o zi la alta). De la 3 august 2020, cotaţiile au început să fie publicate pentru fiecare zi lucrătoare la Londra. Pe scurt, scandalul LIBOR este o ilustrare clară că, în unele cazuri, dobânzile sunt manipulate în funcţie de obiectivele participanţilor la calculul acestora.

În Europa, unul din termenii cheie legaţi de dobândă este binecunoscutul indicator LIBOR (London Interbank Offered Rate), care a fost practic o rată calculată zilnic, bazată pe propunerile/ofertele băncilor comerciale cheie prezente în Regatul Unit (UK). Acest indicator este important nu numai pentru UK, ci şi pentru pieţele internaţionale. Marea majoritate a tranzacţiilor internaţionale de împrumuturi au fost şi unele încă mai sunt bazate pe LIBOR. După introducerea EUR în ceea ce se numeşte zona Euro, EURIBOR, aşa cum este publicat de Banca Centrală Europeană (BCE), a început să fie folosit în paralel cu LIBOR-ul. Cu toate acestea, acum câţiva ani LIBOR-ul a fost subminat de o serie de scandaluri majore de „manipulare” şi a fost înlocuit cu SONIA. Începând de la 1 ianuarie 2022, multe cotaţii LIBOR nu mai sunt publicate. Indexul SONIA (Sterling Overnight Index Average) a existat pe pieţele de capital din martie 1997, dar a fost reformat în 2018 de către Banca Angliei. Acest indicator este media dobânzilor plătite de către bănci pentru împrumuturi overnight (de la o zi la alta). De la 3 august 2020, cotaţiile au început să fie publicate pentru fiecare zi lucrătoare la Londra. Pe scurt, scandalul LIBOR este o ilustrare clară că, în unele cazuri, dobânzile sunt manipulate în funcţie de obiectivele participanţilor la calculul acestora.

Mai mult chiar, câteodată dobânzile sunt (indirect) influenţate de politicienii care vor să câştige voturi şi care, de obicei, stabilesc dobânzi reduse pentru a câştiga votul celor mulţi care se împrumută. Problema majoră cu care se confruntă băncile centrale şi cele comerciale în prezent este că, în multe cazuri, dobânzile, ca instrumente monetare, au fost/sunt ţinute în mod artificial la niveluri scăzute pentru a stimula creşterea economică. Cazul dobânzii din Anglia este unul evident. Banca Angliei a ţinut dobânda de bază la un nivel fără precedent de jos de la criza financiară din 2008 pentru a stimula creşterea economică influenţată negativ de mai multe crize printre care Brexit, pandemia de COVID-19, consecinţele inflaţioniste ale unor mari relaxări financiare şi monetare (QE), costurile rolului internaţional jucat de această ţară şi mulţi alţi asemenea factori. Se crease chiar impresia că nivelul scăzut al dobânzilor este nivelul „normal”, ceea ce evident a fost greşit. Creşterea dobânzii de bază de la 0,10% la 0,25% pe 16 decembrie 2021 a fost primul pas în direcţia corectă. De la 4 august 2022, nivelul dobânzii de bază a ajuns la 1,75% (crescut de la 1,25%), cu o tendinţă clară de creştere în continuare. Băncile comerciale din această ţară nu au transferat însă în totalitate şi/sau operativ aceste creşteri modeste către cei care economisesc pentru depozitele lor la bănci.

Dacă un client primeşte de la băncile comerciale o dobânda de 0,01% sau chiar nimic pentru banii ţinuţi în conturile curente, este clar că persoana respectivă se va orienta către alte instrumente, dintre care unul este cele al criptomonedelor. Bineînţeles, argumentul că dobânzile joase ajută creşterea economică este valabil, dar aceasta nu este întreaga poveste. Exista totuşi limite în această privinţă. Pe termen lung, dobânda nu poate fi ţinută în teritorii negative (aşa cum a făcut pâna la 22 iulie 2022 Banca Centrală Europeană, când în final a renunţat la dobânzile negative, acestea fiind setate la nivelul zero, prima dată după 11 ani) deoarece aceasta aduce lumea economică şi bancară în zone necunoscute în care nicio prognoză economică nu mai poate fi făcută, iar stoparea inflaţiei va fi aproape imposibilă.

Relaxările cantitative (QE) sunt cunoscute în literatura de specialitate ca fiind de fapt un eufemism pentru tipărirea de monedă, o etichetă pe care de fapt o susţinem. şi în acest caz se poate argumenta că acest instrument a ajutat la relansarea economică în condiţii dificile. Acest instrument a fost folosit de SUA, Uniunea Europeană (prin intermediul BCE), Marea Britanie, Japonia şi alte ţări. În fapt, QE ca instrument monetar merită o analiză distinctă, având în vedere efectele inflaţioniste puternice pe care acest instrument monetar le are.

3. Cazurile României şi al Moldovei

Atât în România, cât şi în Republica Moldova (Moldova în acest articol), procesul de tranziţie de la începutul anilor ‘90 a adus cu sine o extindere rapidă a numărului de bănci private. În paralel, noile tehnologii bancare au început să fie implementate. Cazul introducerii primului ATM în Moldova de una dintre băncile comerciale mari a fost ilustrativ. Prin anii 1996-1997, conducerea executivăa băncii respective punea problema costurilor implicate de primul ATM din ţară. Se credea în mod sincer că acestea vor trebui să fie păzite de poliţie în permanenţă pentru evitarea jafului bancar. Bineînţeles ca ulterior s-a dovedit că un asemenea cost nu era necesar pe măsură ce populaţia a perceput avantajele majore ale acestor tehnologii bancare. Astăzi, în ambele ţări, prezenţa ATM-urilor este ceva firesc şi apreciat ca atare de clienţii băncilor comerciale. În România cea mai mare reţea teritorială o are CEC Bank. Numărul subdiviziunilor băncilor comerciale din Moldova s-a redus însă de la 661 la sfârşit 2020 la 619 la finele lunii mai 2022, după datele BNM. Este posibil ca în ambele ţări să asistăm la apariţia primele bănci virtuale în viitor, după modelul celor din ţările dezvoltate.

Ca şi în cazul altor ţări, problema dobânzilor în România trebuie privită dintr-o perspectivă istorică, economică şi chiar şi socială. În prezent, dobânda de politică monetară este încă la un nivel scăzut faţă de nivelul inflaţiei de 14,94% (iulie) (deşi au fost operate câteva creşteri de către BNR), şi anume la, 5,50% pe an începând cu 8 august 2022 (crescută de la 4,75%), după datele publicate. Începând cu 10 ianuarie 2022, BNR a decis să ajusteze şi fluctuaţiile dobânzilor în jurul ratei dobânzii de politică monetară (coridorul simetric) la +/-1,00% de la +/-0,75%. ROBOR-ul la trei luni, care este un indicator cheie în acordarea creditelor ipotecare, a crescut până la 7,93% în prima partea a lunii septembrie 2022.

Nivelul dobânzilor este evident mai ridicat (21,50%, crescut începând cu 4 august 2022 de la 18,50%, cu un coridor simetric de +/- 2,0%) în Moldova pentru a reflecta inflaţia sensibil mai mare în această ţară (34,29% în august 2022). Ceea ce este specific în acest caz este însă situaţia geopolitică deosebit de complexă. Urmările conflictului început pe 24 februarie 2022 („operaţiunea militară specială” a Rusiei în Ucraina) au fost evidente şi imediate pentru Moldova. Peste o jumătate de milion de refugiaţi din Ucraina au trecut graniţele ţării până în prezent, din care circa 85.000 au rămas în această ţară, iar acest lucru a avut un impact major asupra bugetului şi, în consecinţă, asupra băncilor, inflaţiei şi dobânzilor. Acest caz trebuie analizat detaliat imediat ce conflictul armat va fi oprit.

Asemenea niveluri ale dobânzilor ar putea avea un impact pozitiv asupra creditelor acordate sectorului real din economie, dar, în acelaşi timp, au un efect negativ pervers, la fel ca şi în ţările dezvoltate, asupra economiilor băneşti ale populaţiei şi asupra atitudinii acesteia în legătură cu procesul de economisire. Bineînţeles că nu există nici un stimulent de a economisi într-o monedă care se depreciază şi care, în primul rând, nu oferă dobânzi remuneratorii. Mai mult, încrederea populaţiei în monedele naţionale şi în puterea lor de cumpărare se diminuează în mod constant în termeni reali (ajustaţi la inflaţiei). Cei care economisesc vor trebui să mai aştepte până când va face sens din nou să economiseşti şi să păstrezi banii la băncile comerciale.

4. În loc de concluzii

Credem că ar fi riscant să se tragă vreo concluzie unică sau definitivă la acest articol. Ceea ce se poate spune în mod clar este că nivelul „normal al dobânzilor” este unul dintre instrumentele macroeconomice cheie cu funcţii eficiente, verificate de sute de ani. Ratele dobânzilor au jucat şi vor continua să joace un rol major în orice societate în viitorul previzibil. Dacă acest instrument va fi utilizat cu motivaţii strict economice, efectul va fi fără îndoială pozitiv. Acumularea unor datorii mari (cum ar fi credite ipotecare, carduri de credit, împrumuturi personale, împrumuturi pentru maşini şi alte bunuri de larg consum, leasing etc) a devenit însă o trăsătură distinctă a multor pieţe din ţările dezvoltate. şi nu numai. Obiectivul cheie al stabilităţii financiare şi anume menţinerea sub control a inflaţiei este în pericol dacă politica dobânzilor reduse ar continua.  Băncile centrale au obligaţia statutară să elimine fără întârziere asemenea tendinţe. Disciplina monetară trebuie reinstaurată! Pandemia din ultimii doi ani a afectat stabilitatea financiară şi monetară a multor ţări. O combinaţie a efectelor dezastruoase ale acestei pandemii de proporţii biblice cu, de exemplu, o potenţială prăbuşire a criptomonedelor (un alt instrument monetar artificial deosebit de riscant şi nereglementat până în prezent) poate fi reţeta fatală pentru mulţi, în special în aceste vremuri de stres financiar. La toate aceste se vor adăuga, fără îndoială, consecinţele financiare ale războiului dintre Federaţia Rusă şi Ucraina şi consecinţele economice şi monetare ale crizei energetice şi ale celei alimentare din 2022.

Băncile centrale au obligaţia statutară să elimine fără întârziere asemenea tendinţe. Disciplina monetară trebuie reinstaurată! Pandemia din ultimii doi ani a afectat stabilitatea financiară şi monetară a multor ţări. O combinaţie a efectelor dezastruoase ale acestei pandemii de proporţii biblice cu, de exemplu, o potenţială prăbuşire a criptomonedelor (un alt instrument monetar artificial deosebit de riscant şi nereglementat până în prezent) poate fi reţeta fatală pentru mulţi, în special în aceste vremuri de stres financiar. La toate aceste se vor adăuga, fără îndoială, consecinţele financiare ale războiului dintre Federaţia Rusă şi Ucraina şi consecinţele economice şi monetare ale crizei energetice şi ale celei alimentare din 2022.

Pentru ţările emergente, cele prezentate mai sus se vor aplica mutatis mutandis. Cel mai probabil, băncile comerciale din România şi Moldova îşi vor ajusta şi ele reţelele bancare şi numărul de ATM-uri pe măsură ce noile tehnologii IT vor fi implementate şi gradul de educaţie bancară al populaţiei va creşte. Credem însă că nevoile specifice ale acestui grup de ţări vor fi luate în considerare de organismele financiare internaţionale şi, după caz, de Uniunea Europeană (UE) (în cadrul Planurilor Naţionale de Reconstrucţie şi Rezilienţă) şi de alţi participanţi majori la activitatea pieţele financiare şi de capital internaţionale. România este membră cu drepturi depline a UE de la 1 ianuarie 2007, iar Moldova a obţinut statutul de ţară-candidat UE pe 23 iunie 2022, odată cu Ucraina. Se înţelege că eforturile proprii ale celor afectaţi de pandemie, de crizele geopolitice, energetice şi alimentare vor trebui, de asemenea, încurajate. În acest context internaţional, România şi Moldova trebuie să se integreze eforturilor democratice internaţionale, eforturi conduse de UE, SUA şi de alte ţări dezvoltate.■

* Vezi şi Alexandru M. Tănase - Dobânda şi ratele dobânzilor: Unelte macroeconomice sau instrumente de distorsionare? -studiu publicat de „Central Bank Journal of Law and Finance” - anul IV, nr. 2, 2017 al Băncii Naţionale a României.

Adauga-ţi comentariu