Profit №_12_2023, decembrie 2023

№_12_2023, decembrie 2023

Convertibilitatea monedelor în unele ţări în tranziţie. Aspecte de la începutul anilor ‘90 reanalizate în 2018

Acest articol a parcurs o perioadă lungă de pregătire. A fost plăcut să descopăr că multe aspecte legate de convertibilitatea monedelor pentru ţările în tranziţie la începutul anilor ‘90 sunt valabile şi în 2018, aproape trei decenii mai târziu. Acest lucru demonstrează că analiza economică bazată pe fapte poate trece lejer testul timpului.

I. Contextul istoric

Problema convertibilităţii monedelor pentru un grup special de ţări (Bulgaria, fosta Cehoslovacie, Ungaria, Polonia, România, fosta Iugoslavie(1), Republica Moldova şi fosta Uniune Sovietică) nu era una nouă. Istoric vorbind, măsurile întreprinse de unele ţări privind introducerea convertibilităţii monedei erau, de fapt, un proces de restauraţie. Cu toate acestea, mediul intern şi extern sunt complet diferite în 2018, comparativ cu ce reprezentau cu aproape trei decenii în urmă când începea tranziţia. Practica şi teoria au evoluat într-un context economic şi politic incert. Performanţele economice şi statutul social al acestor ţări au fost influenţate într-o mare măsură de modul în care acestea şi-au gestionat propriile monede. Aşa va continua să fie soarta şi nivelul de viaţă a sute de milioane de oameni.

Convertibilitatea monedelor a fost un subiect deosebit de important, în special după 1989 când aproape toate ţările din Europa Centrală şi de Est (ECE) au decis să facă schimbări fundamentale în sistemele lor politice, sociale şi economice. Schimbările dramatice din 1991 în fosta Uniune Sovietică şi Republicile sale (inclusiv Republica Moldova) au adus acest subiect din nou în centrul discuţiei, dar, deocamdată, nu s-a ajuns la un consens clar. Convertibilitatea monedelor a fost văzută de mulţi economişti drept un instrument necesar pentru transformarea economiilor lor naţionale după mulţi ani de conducere planificată rigidă. Bineînţeles, convertibilitatea monedelor nu a fost singurul instrument şi, mai mult, nu ar fi trebuit să fie folosit în mod singular. Acest instrument a fost în mod clar conectat cu alte mijloace monetare, fiscale şi financiare.

Unele dintre aceste ţări au introdus diferite forme de convertibilitate monetară, însă procesul a ridicat două întrebări-cheie: este necesar ca fiecare ţară să atingă acest obiectiv şi, mai mult, trebuie să îl atingă imediat? Răspunsurile evidente erau „da” şi „mai curând e mai bine”, respectiv, dar o decizie pripită ar fi putut fi foarte riscantă.

În perioada post-revoluţie, în multe ţări ECE, au fost amplu dezbătute conceptul şi măsurile care necesitau a fi întreprinse. Cu toate acestea, mijloacele prin care să se atingă convertibilitatea şi secvenţa măsurilor necesare nu au putut fi sintetizate într-un document „carte albastră”, deoarece etapele de dezvoltare economică şi socială erau foarte diferite. Două teorii principale au fost promovate la acea vreme de diferite grupuri de economişti: o „abordare graduală” comparativ cu „terapia de şoc”. După ce timp de mai mulţi ani procesul revoluţionar de tranziţie la o economie de piaţă a spulberat ideologia şi practicile planificării centralizate, mulţi decidenţi politici şi-au dat seama că „terapia de şoc”, deşi era de dorit, nu ar fi putut fi implementată fără riscuri considerabile.

II. (Pre) Condiţii şi stadiul de implementare

Fiind un subiect important, tot ce este legat de convertibilitatea monedelor a fost şi va continua să fie discutat intens. Până şi terminologia a fost disputată. „Pre-condiţii” sunt bineînţeles mai mult decât „Condiţii”. Existenţa ca atare a pre-condiţiilor a fost câteodată negată de diferite grupuri de economişti. De asemenea, analiştii economici nu au putut decide dacă toate pre-condiţiile cunoscute sau numai o parte dintre acestea ar fi fost necesare înainte ca decizia de a introduce convertibilitatea monedei să fie luată. Mai mult, aceştia nu au fost în măsură să decidă o ordine oarecare dacă chestiunea priorităţilor ar fi fost ridicată. În asemenea circumstanţe, cei care au luat decizii au acţionat diferit pentru că alt mod nu a fost posibil sau recomandabil.

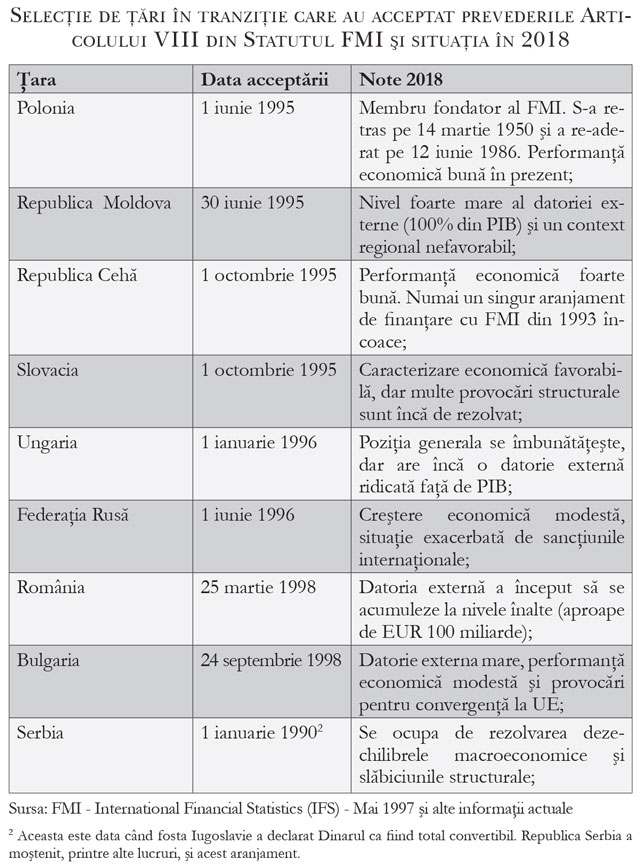

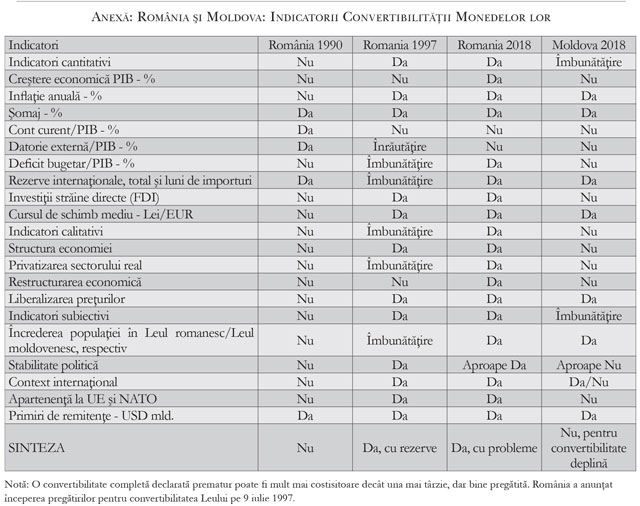

Potrivit Fondului Monetar Internaţional (FMI), la 21 august 2018, 170 de ţări au acceptat obligaţiile Articolului VIII din Statutul FMI, un fapt care poate fi interpretat ca o expresie a convertibilităţii. Alte 19 ţări (din totalul de 189 membri ai FMI) sunt la diferite etape de pregătire. Printre cei care urmează să accepte această convertibilitate de cont curent şi eliminarea restricţiilor sunt de asemenea câteva ţări în tranziţie, cum ar fi Bosnia şi Herţegovina, Kosovo şi Turkmenistan. O ţară nu poate să-şi declare singură convertibilitatea monedei fără a îndeplini, înainte sau în acelaşi timp, unele pre-condiţii. O privire mai detaliată asupra pre-condiţiilor cheie ale convertibilităţii merită a fi făcută. O listă mai extinsă este prezentată în anexă pentru cazurile specifice ale României şi, respectiv, Moldovei.

Dintre aceste pre-condiţii, nivelul rezervelor internaţionale era semnificativ diferit de la ţară la ţară, atât în termeni absoluţi, cât şi ca luni de importuri. De exemplu, în timp ce rezervele totale (fără aur) ale Poloniei crescuseră până la aproape USD 4 miliarde la sfârşitul lunii octombrie 1991, un trend de descreştere a fost înregistrat în acele zile de Bulgaria, România şi fosta Iugoslavie. Rezervele în valută ale fostei Uniuni Sovietice erau „aproape de zero”. La sfârşitul lui iulie 1991, Ungaria şi fosta Cehoslovacie reuşeau să ţină rezervele totale la un nivel aproape constant de USD 1,8 miliarde şi, respectiv, USD 1,6 miliarde. Erau aceste niveluri adecvate pentru a obţine sau pentru a menţine convertibilitatea totală sau parţială a monedelor? În unele cazuri da, dar în altele nu. Răspunsul nu era unul uşor. Câteva lecţii ale istoriei moderne au fost foarte ilustrative: în 1924, Uniunea Sovietică a introdus convertibilitatea rublei şi singurul rezultat a fost că a pierdut 250 tone de aur în 3 zile. Prin urmare, fără rezerve internaţionale suficiente, implementarea convertibilităţii monetare poate fi hazardată.

Cursul de schimb de echilibru a ridicat mai înainte de toate întrebarea cu privire la nivelul acestui curs de schimb. În mod aparent, un răspuns la această întrebare a fost să se utilizeze Paritatea Puterilor de Cumpărare (PPC). Însă doar aparent. În practică, utilizarea PPC pentru ECE şi fosta Uniune Sovietică a fost aproape imposibilă. Simplu fapt că aceste ţări au avut timp de decenii preţurile interne distorsionate a fost primul şi cel mai insurmontabil obstacol în găsirea nivelului corect al cursului de schimb. Al doilea, fostele ţări CAER au avut, de asemenea, şi preţurile externe distorsionate pentru comerţul lor bilateral. În unele cazuri, ponderea relaţiilor comerciale desfăşurate în ruble transferabile a fost foarte mare. Lucrarea World Economic Outlook (octombrie 1991) menţiona că în 1990 între 25 şi 40 de procente din exporturile fostei Cehoslovacii, Ungariei, Poloniei, României şi ale fostei Uniuni Sovietice mergeau către foştii parteneri CAER. Cazul Bulgariei cu 70% nici nu mai trebuie menţionat. Situaţia e foarte diferită în zilele noastre. CAER-ul a fost abandonat cu mult timp în urmă, iar fluxurile comerciale s-au schimbat semnificativ. În timp ce baza teoretică a PPC nu era contestată, metodologia de implementare practică urmează a fi încă stabilită.

În acele circumstanţe, mulţi economişti şi decidenţi politici şi-au dat seama rapid că răspunsul corect în ceea ce priveşte cursul de schimb va mai avea nevoie de ceva vreme. Între timp, aceste ţări au adoptat politici privind cursurile de schimb variabile pe bază provizorie, dar fluctuaţii mari au apărut deja. În primul rând, au trebuit eliminate nealinierile importante ale cursurilor lor de schimb. De exemplu, Polonia a decis să adopte o devalorizare graduală a zlotului aşa cum s-a anunţat pe 15 octombrie 1991. Cazul rublei sovietice a fost de asemenea foarte ilustrativ din acest punct de vedere. Primii paşi pentru deprecierea unei ruble care era supraevaluată au fost făcuţi la începutul anilor ‘90. Toată lumea a fost şocată când fosta Uniune Sovietică a acceptat că rubla sa trebuie depreciată după decenii de rublă fixă supraevaluată. Cursul de schimb de echilibru şi regimul său au fost foarte dificil de stabilit în acele vremuri. În 2018, multe probleme sunt încă prezente.

Cea de-a treia precondiţie, reforma preţurilor sau liberalizarea preţurilor a fost unul dintre principalele obiective ale politicilor Guvernelor reformatoare în aceste ţări, dar multe probleme s-au ridicat din punct de vedere social. Cu puţine excepţii, aproape toate preţurile interne au fost liberalizate cu scopul clar definit de a se ajunge la paritate cu preţurile externe. Procesul de liberalizare a preţurilor s-a implementat în diferite moduri: unele ţări au mers pentru o liberalizare bruscă, în timp ce altele au preferat o abordare graduală. În toate ţările ECE, hiper-inflaţia devenise un termen comun utilizat atât de Guvernele aflate la putere cât şi de oamenii de pe stradă. Presiunea pentru devalorizări rapide ale monedelor locale era evidentă şi cercul vicios inflaţie-depreciere-inflaţie a devenit curând o realitate comună. Angajamentul Rusiei de a lăsa preţurile interne libere din ianuarie 1992 a condus la o creştere bruscă a inflaţiei într-un mediu economic foarte dificil caracterizat, printre altele, de multe lipsuri până şi la produsele de bază. şi aşa a fost şi cazul celorlalte Republici care au urmat exemplul Rusiei. De aceea, cea mai mare provocare pentru toţi reformatorii din acest grup de ţări a fost cum să spargă acest cercul vicios. Este o problemă deschisă până în prezent.

Cea de-a patra pre-condiţie, politici macro-economice sănătoase, a fost poate partea cea mai luminoasă a acestei poveşti, chiar dacă au existat o gama largă de probleme. Aceste ţări au implementat programe acceptate de organizaţiile financiare internaţionale cum ar fi FMI, BIRD şi BERD. Pe 5 octombrie 1991, fosta Uniune Sovietică a semnat un acord cu FMI care a permis acordarea unei game largi de asistenţă tehnică. Chiar la începutul anului 1992, Federaţia Rusă si Republica Azerbaidjan au făcut cereri pentru a deveni membre în organizaţiile financiare internaţionale. Aderarea imediată la FMI şi BIRD a fost recomandată de diferiţi economişti pentru toate celelalte foste Republici. Moldova a devenit membru deplin atât la FMI, cât şi la Grupul Băncii Mondiale pe 12 august 1992. Altele au aplicat de asemenea foarte repede. În acest fel aceste ţări au avut şansa să implementeze politici macro-economice sănătoase în propriul lor interes.

În final, problema viabilităţii externe pentru ţările ECE şi pentru CSI ar fi putut să fie etichetată în cel mai bun caz ca incertă. Ungaria, Polonia, Bulgaria şi fosta Iugoslavie (moştenită de Serbia şi de alte ţări din Balcanii de Vest) aveau datorii externe foarte mari. şi în prezent, unele dintre acestea sunt puternic îndatorate. În 1991, plăţile pentru serviciul datoriei externe pentru întregul grup ajunseseră la 19% din exporturile lor de mărfuri şi servicii, faţă de 14% în 1990. Proiecţiile pentru 1992 erau şi mai mari la 21%. Accesul lor la pieţele internaţionale de capital nu era uniform. Mai mult, în 1991, multe dintre aceste ţări se confruntau cu decalaje mari în finanţarea externă, iar estimările pentru viitor nu erau foarte optimiste. ţările industriale dezvoltate discutau despre unele măsuri de 'uşurare a datoriilor' şi/sau acces mai bun pe pieţele lor. Îmbunătăţirea termenilor de schimb, de asemenea, era necesară. Fluxurile financiare concesionale şi investiţiile mai mari în această zonă au avut un impact pozitiv. Fără un echilibru extern viabil, eforturile făcute de aceste ţări de a menţine sau de a introduce convertibilitatea monedelor lor ar fi fost în mod clar în pericol.

Bineînţeles, nu a existat o reţetă unică despre cum ar fi trebuit ţările să-şi gestioneze convertibilitatea monedelor lor sau cum să o obţină. Abordarea de la caz la caz era cea mai buna soluţie. Cu toate acestea, orice decizie individuală luată de oricare dintre ţări trebuia să fie bazată pe criterii economice, financiare şi monetare solide pentru a evita riscurile, dar nu întotdeauna s-a întâmplat acest lucru.

III. Cazurile României şi Moldovei: trecut şi experienţe recente

După cum am menţionat, istoric vorbind, unele ţări în tranziţie au fost într-un proces de restauraţie. România a fost un caz interesant, dar Moldova are o poveste complet diferită.

Prima moneda românească, pusă în circulaţie în 1867, era liber convertibilă. De fapt, trei monede de 20, 10 şi 5 lei erau făcute din aur şi altele din argint (a se vedea legea publicată în 'Monitorul' № 89 din 22 aprilie/4 mai 1867). Moneda naţională, leul românesc, a fost liber convertibilă până în 1914 când a început primul război mondial. A doua perioadă în istoria relativ scurtă a leului care merită a fi menţionată a fost între 1929-1933. În conformitate cu Legea stabilizării, în 1929 bancnotele emise de Banca Naţională a României (BNR) erau declarate liber convertibile în aur sau în valute. Cu toate acestea, datorită faptului ca rezervele în valută ale României scăzuse brusc de la 3,6 mlrd. de lei pe 9 martie 1929 la 80 milioane lei în februarie 1932, statutul leului ca monedă convertibilă a fost suspendat.

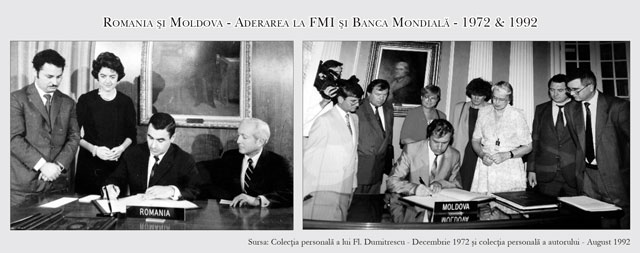

Întreaga perioadă care a urmat acelor ani până în 1989 nu are prea multe de notat în această privinţă, cu excepţia, poate, a trei fapte: a) în toţi aceşti ani cursurile de schimb ale leului (comercial, necomercial şi în special cel oficial) erau de obicei supraevaluate; b) a existat un obiectiv declarat public în 1974 de a se atinge convertibilitatea leului romanesc, dar acest obiectiv nu a fost atins niciodată; şi c) în această perioadă, România a devenit membru deplin al FMI şi al Grupului Băncii Mondiale în decembrie 1972 (vezi foto mai sus, stânga).

Imediat după revoluţia din decembrie 1989, noile autorităţi româneşti au introdus măsuri îndrăzneţe în această privinţă. În primul rând, chiar în ultimele zile ale lui decembrie 1989, regimul valutar a fost relaxat. În al doilea rând, pe 1 februarie 1990, cursul de schimb comercial şi cel necomercial au fost unificate la 21,00 lei/dolar (de la 8,74 lei/dolar şi, respectiv, 14,23 lei/dolar la finele lui ianuarie 1990). Dar acesta nu era nivelul cursului de schimb de echilibru. Era doar un pas. Pe 1 noiembrie 1990 a avut loc o nouă depreciere a leului. Noul curs a fost fixat la 35 lei/dolar. În acelaşi timp, prima fază a unei reforme majore a preţurilor interne a început. Pe 1 aprilie 1991 un nou pas a fost implementat cu un curs de 60 lei/dolar şi cu faza a doua a liberalizării preţurilor. Alte măsuri structurale cum ar fi reforma pământului şi privatizarea unor întreprinderi de stat a început în 1991 (vezi anexa). De asemenea, în august 1991, prima piaţă interbancară a fost organizată în Bucureşti după mai mult de patru decenii de economie cu planificare centralizată. Un nou curs de schimb al leului a început sa fie cotat zilnic. Nivelul a fost aproape în permanenţă la peste 200 lei/dolar. Un curs dublu al leului a funcţionat până la 11 noiembrie 1991 când cursul lui s-a unificat încă odată la 180 lei/dolar. O „convertibilitate internă” sau mai precis o „convertibilitate de cont curent” a fost introdusă în 1998. Între timp leul a mai trecut şi printr-o nouă denominare în care 10.000 lei vechi (ROL) s-au schimbat pentru un leu nou (RON) pe 1 iulie 1995. Viitorul leului poate, însă, fi considerat deschis. Reforme structurale viitoare şi politici fiscale şi monetare sănătoase sunt necesare în continuare. Un mediu extern favorabil va fi crucial. O gestionare adecvată şi responsabilă a datorie externe (care se apropie rapid de EUR 100 miliarde) e imperios necesară.

În paralel, pe 29 noiembrie 2018, Moldova va sărbători cea de-a 25-a aniversare a naşterii „tinerei” sale monede. Aceasta a fost făcută cu suportul deplin al FMI întrucât Moldova devenise ţară membră pe 12 august 1992 (vezi foto dreapta mai sus). După cinci ani de evoluţie stabilă, leul moldovenesc a suferit un prim şoc serios în urma crizei din 1998. A doua depreciere masivă a urmat după frauda bancară din 2014 de USD 1 miliard, din care până în prezent nu s-a recuperat prea mult, în pofida asistenţei internaţionale în această privinţă. Din martie 2016 un nou Guvernator şi o nouă echipă managerială au fost numite la Banca Naţională a Moldovei (BNM). Sunt aşteptări mari că sectorul bancar moldovenesc va fi curăţat şi că acea convertibilitate de cont curent introdusă de Moldova pe 30 iunie 1995 va fi consolidată. Chiar şi aşa, însă, ţara nu pare a fi pregătită la aceasta etapă pentru convertibilitatea deplină a leului moldovenesc, aşa cum se prezintă în anexă.

Ambele cazuri ale leului romanesc şi, respectiv, cel moldovenesc oferă lecţii de învăţat din experienţa (mai lungă/mai scurtă) acumulată. Statutul de convertibilitate (parţială sau deplină) nu este în mod necesar declarat prin mijloace/acte administrative. El trebuie pregătit şi câştigat în primul rând. Înţelegerea acestei cerinţe de bază (care nu a fost întotdeauna cazul) de către autorităţi şi decidenţi de politică monetară este o necesitate imperioasă.■

____________________________________________________________________________________________

(1) În ultimele trei decenii au avut loc schimbări istorice. Cel puţin trei state din grupul selectat au dispărut din 1991. Cehoslovacia a fost o ţară Central Europeană (din octombrie 1918 până la dizolvarea sa la 1 ianuarie 1993). Republica Cehă şi Slovacia sunt succesoarele legale. Iugoslavia a avut parte de dezmembrări violente, proces care nu este încă definitiv stabilizat, iar Uniunea Sovietică s-a împărţit în 15 state, dintre care succesoare de bază este Federaţia Rusă.

____________________________________________________________________________________________

Alexandru M. Tănase este Consultant Independent şi fost Associate Director, Senior Banker la BERD şi fost Advisor la FMI. Aceste comentarii reprezintă opiniile personale ale autorului şi nu ale vreuneia dintre instituţiile menţionate. Datele disponibile sunt de la sfârşitul lunii iulie 2018.

Adauga-ţi comentariu