Profit №_12_2023, decembrie 2023

№_12_2023, decembrie 2023

România şi Moldova: Depunerile băneşti în perioada crizei pandemice

Pandemia COVID-19 a afectat aproape toate ţările din lume, inclusiv pieţele emergente din Europa de Est, cum ar fi: România, Moldova, Polonia, Serbia, Federaţia Rusă, Macedonia de Nord etc. Chiar şi pentru ţările dezvoltate pandemia de coronavirus a avut un impact negativ semnificativ (un exemplu în acest sens poate servi descreşterea bruscă a PIB-ului din Regatul Unit), care va fi şi unul de durată. Deşi, există soluţii clare, care pot fi implementate după carantină şi izolare pentru a relansa economiile acestor ţări, costurile financiare directe şi indirecte sunt uriaşe. În această perioadă tulbure, depunerile băneşti sunt deosebit de importante pentru milioane de oameni, bănci comerciale, bănci centrale, precum şi guverne.

Necesitatea măsurilor de stimulare a acestora a fost accentuată într-un articol publicat, în data de 29 iunie 2020, de publicaţia Emerging Europe, cu sediul la Londra. Deci, sunt oare depunerile băneşti stimulate?

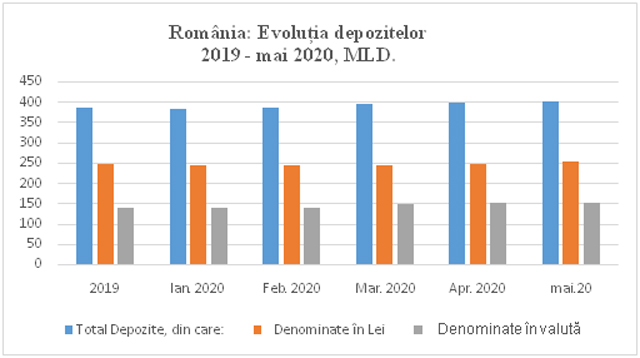

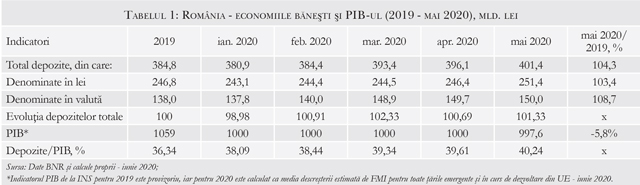

Specific pentru România, în perioada pandemiei, a fost faptul că rata de infectare a înregistrat iniţial o creştere accelerată, din cauza numărului semnificativ de români (1,7 mil.), care s-au reîntors din ţările dezvoltate ale Uniunii Europene (UE). În plus, într-o exprimare eufemistică, echilibrele macroeconomice ale României erau foarte fragile înainte de criză. Doi indicatori macroeconomici sunt prezentaţi în Tabelul 1 (pe o bază anuală (2019) şi pe o bază lunară pentru 2020 cu scopul de a reflecta impactul pandemiei).

În mod neaşteptat, în perioada pandemiei COVID-19, a crescut uşor nivelul depozitelor populaţiei şi ale entităţilor neguvernamentale în băncile comerciale. Deşi, o asemenea tendinţă este dificil de crezut, aceasta are totuşi o explicaţie. Cei 1,7 mil. de români, care au decis să se întoarcă în ţară, aveau unele resurse financiare disponibile, pe care le-au depus în valută la băncile comerciale româneşti. Majorarea soldului depozitelor în valută este una dintre cele mai neaşteptate trăsături ale comportamentului populaţiei în această perioadă tulbure a crizei pandemice. (vezi Tabelul 1 şi graficul 1). Dacă analizăm depunerile băneşti după regiunile României, observăm anumite particularităţi interesante. Oraşul Bucureşti împreună cu judeţul Ilfov deţin cea mai mare cotă a depozitelor atât în lei, cât şi în valută (44,5% la finele lunii mai, în creştere uşoară faţă de ianuarie 2020). Dacă analizăm soldul mediu al depozitelor, putem observa şi alte particularităţi importante. Potrivit datelor Băncii Naţionale a României (BNR), citate de mass-media românească, în prezent, există 28 de mii de conturi cu un sold mediu de circa €350 mii, în timp ce alte 12,3 mil. de conturi au un sold mediu de €300. Această discrepanţă imensă ne dezvăluie multe lucruri. Evident, autorităţile monetare ar trebui să dedice mai mult timp pentru a înţelege pe de o parte, originea bogăţiei, iar pe de altă parte, cum ar putea fi făcut procesul de economisire mai remunerativ pentru marea majoritate a populaţiei.

„Marea panică”

Majorarea soldului depozitelor s-a datorat şi fenomenului de teamă, apărut în rândul populaţiei în timpul crizei pandemice. Luna aprilie 2020 a fost în mod special tensionată. Cu scopul de a evita deprecierea puternică a leului, mulţi deponenţi şi-au convertit depozitele din valută naţională în euro sau alte valute forte. Această lună poate fi caracterizată prin termenul de „marea panică”. Mulţi deponenţi au hotărât să închidă depozitele la bănci, fie în euro, fie în lei. Fără nici un motiv, aceştia au cerut înapoi sume mari de bani în numerar. Întrucât băncile comerciale au fost nevoite să-şi implementeze strict cash-flow-uri zilnice, în unele cazuri eliberarea depozitelor a fost limitată doar la sumele retrase rezonabil. Din fericire, acest comportament emoţional al populaţiei s-a atenuat în mai 2020.

Pe de altă parte, populaţia României a fost foarte prudentă şi a renunţat în această perioadă la achiziţionarea bunurilor de consum, care nu reprezentau necesităţi imediate (de exemplu, televizoare, mobilă, îmbrăcăminte etc.). Această situaţie poate fi explicată prin decretarea stării de urgenţă naţională la mijlocul lunii martie, urmată de starea de alertă valabilă până la 15 iunie. Într-un proces constituţional controversat, aceasta a fost extinsă de Guvernul României pentru încă o lună fără aprobarea Parlamentului. În mod practic, toate centrele comerciale au fost închise până la 15 iunie (unele măsuri de relaxare au fost introduse după această dată), iar achiziţionarea produselor nealimentare neesenţiale de către populaţie a fost practic imposibilă, în pofida faptului că au început să apară numeroase platforme de comerţ electronic, dezvoltate pentru comercializarea tuturor tipurilor de produse şi servicii.

Creşterea modestă continuă a depozitelor populaţiei a cunoscut o evoluţie vizibilă. BNR şi băncile comerciale trebuie să implementeze măsuri adecvate pentru a consolida această tendinţă pozitivă. De la începutul crizei pandemice, ratele dobânzilor la depozite sunt în descreştere.

Acest fapt se explică prin reducerea ratei de refinanţare stabilită de BNR. Rata dobânzilor, care trebuie să fie una adecvată şi să acopere cel puţin nivelul inflaţiei, precum şi calitatea serviciilor bancare (inclusiv prin mijloace electronice) sunt cruciale în menţinerea tendinţei pozitive de majorare a depozitelor populaţiei. Potrivit datelor Fondului de garantare a depozitelor bancare, la finele anului 2019, în sistemul bancar existau 14,2 mil. de conturi de depozit. Atitudinea existentă a unor bănci comerciale şi a unor politicieni români, precum că cei care deţin depozite trebuie să suporte singuri costurile crizei pandemice este total greşită. Manipularea dobânzilor nu trebuie permisă, în special în perioada alegerilor – când deponenţii îşi spun cuvântul la urna de vot (în România atât alegerile locale, cât şi cele parlamentare vor fi organizate în următoarele 6 luni). Astfel, costul pandemiei trebuie suportat în mod echitabil de către întreaga societate.

Cazul Republicii Moldova (Moldova în acest articol), deşi similar în multe privinţe cu cel al României, este totuşi diferit. Criza pandemică a lovit Moldova cu consecinţe economice clare asupra economiilor băneşti ale ţării. Comparativ cu România, depozitele atrase de băncile comerciale moldoveneşti au avut tendinţe foarte plate atât cele denominate în monedă locală, cât şi cele în valută. Acest fapt se explică prin îndemnul autorităţilor de a fi prudenţi într-o perioadă atât de nesigură, precum şi prin lipsa economiilor băneşti. Moldova deţine un număr semnificativ de pensionari. Din numărul total de circa 2,68 mil. de persoane rezidente în ţară, majoritatea sunt pensionari cu pensii foarte modeste. Posibilităţile lor de a economisi sunt strict limitate. Aceştia îşi duc viaţa de zi cu zi cu ajutorul remitenţelor trimise acasă de cei circa un milion de moldoveni care lucrează în străinătate. Deşi remitenţele au înregistrat scăderi în ultimii ani, o revigorare a acestora a fost semnalată în mai 2020. În luna respectivă, remitenţele au înregistrat un nivel record de $134,5 mil. În primele cinci luni ale anului 2020, transferurile băneşti s-au majorat cu 3,1% comparativ cu perioada similară a anului 2019. Cu toate acestea, la finele anului 2019, datoria externă brută a ţării s-a majorat până la $7,55 mlrd. (Moldova a intrat în perioada de tranziţie cu datorii externe zero). La sfârşitul anului 2019, raportul acestui indicator faţă de PIB a constituit 63,1%, aproape dublu comparativ cu indicatorul similar al României. Există probabilitate că, în anul curent, această raţie va spori, întrucât Moldova va continua să atragă împrumuturi de la parteneri externi, în special de la Federaţia Rusă, precum şi de la alte instituţii financiare internaţionale, iar PIB-ul ţării cel mai probabil se va contracta (-4,5% estimare convenită cu Fondul Monetar Internaţional (FMI)).

Moldova deţine un număr semnificativ de pensionari. Din numărul total de circa 2,68 mil. de persoane rezidente în ţară, majoritatea sunt pensionari cu pensii foarte modeste. Posibilităţile lor de a economisi sunt strict limitate. Aceştia îşi duc viaţa de zi cu zi cu ajutorul remitenţelor trimise acasă de cei circa un milion de moldoveni care lucrează în străinătate. Deşi remitenţele au înregistrat scăderi în ultimii ani, o revigorare a acestora a fost semnalată în mai 2020. În luna respectivă, remitenţele au înregistrat un nivel record de $134,5 mil. În primele cinci luni ale anului 2020, transferurile băneşti s-au majorat cu 3,1% comparativ cu perioada similară a anului 2019. Cu toate acestea, la finele anului 2019, datoria externă brută a ţării s-a majorat până la $7,55 mlrd. (Moldova a intrat în perioada de tranziţie cu datorii externe zero). La sfârşitul anului 2019, raportul acestui indicator faţă de PIB a constituit 63,1%, aproape dublu comparativ cu indicatorul similar al României. Există probabilitate că, în anul curent, această raţie va spori, întrucât Moldova va continua să atragă împrumuturi de la parteneri externi, în special de la Federaţia Rusă, precum şi de la alte instituţii financiare internaţionale, iar PIB-ul ţării cel mai probabil se va contracta (-4,5% estimare convenită cu Fondul Monetar Internaţional (FMI)).

Pentru România (incipient) şi Moldova (în special, pentru regiunea transnistreană) efectul colateral al distorsiunilor curente de pe pieţele locale şi internaţionale (provocate de dobânzile scăzute la depozite) se manifestă prin faptul că unii cetăţeni au început să opteze pentru soluţii/platforme inovatoare pentru a-şi plasa resursele financiare.

Criptomonedele sunt unul dintre instrumentele monetare nereglementate. De la bun început, toate criptomonedele au fost volatile, nepredictibile şi instabile. Acestea posedă un risc sporit de fraudă sau pierderea banilor investiţi în aceste instrumente financiare. Generarea şi păstrarea criptomonedelor pot fi considerate „înalt speculative” şi este foarte probabil ca în final aceste active virtuale să îşi piardă valoarea. Deşi, la prima vedere nu este evident, resursele financiare investite în criptomonede au, printre altele, de-a face cu dobânzile foarte joase în sistemul bancar oficial. Cererile băncilor centrale (BNR şi Banca Naţională a Moldovei – BNM) de a reglementa aceste instrumente sunt abia auzite. Astfel, ratele dobânzilor la depozite extrem de scăzute sunt un stimulent puternic pentru ca criptomonedele să se dezvolte şi să prospere.

Încotro?

Pentru a controla principalele corelaţii macroeconomice, România are nevoie de un set de măsuri interne. Stimularea continuă a economiilor este crucială în acest sens. După cum s-a menţionat, o analiza mai profundă a structurii depozitelor ar oferi BNR-ului şi băncilor comerciale instrumente valabile şi fiabile pentru a atrage în sistemul bancar mai multe resurse financiare din partea populaţiei. De exemplu, în ţările din zona balcanică se desfăşoară evenimente anuale sub genericul „Săptămâna economiilor”. Astfel, băncile comerciale din aceste ţări promovează dobânzile speciale la produsele financiare pe care le oferă, precum şi oferă anumite pachete promoţionale. Experienţa acumulată în acest sens, în ţări precum este Serbia, ar putea fi uşor implementată şi în România. În acelaşi timp, pe termen scurt, autorităţile române şi întreaga societate trebuie să se focalizeze pe granturile şi împrumuturile oferite de UE (€33 mlrd.). Aceste sume au fost alocate României în cadrul fondului de refacere economică (valoarea căruia constituie €750 mlrd. - în curs de aprobare) pentru ţările UE afectate de impactul epidemiei COVID-19.

Majorarea numărului deponenţilor este o necesitate şi pentru Moldova. Totuşi, pentru început, Guvernul moldovenesc şi BNM ar trebui să implementeze măsuri ce vin să stimuleze remitenţele provenite de la moldovenii care lucrează în străinătate. Având în vedere că Moldova este o ţară în care remitenţele contribuie cu circa 15% la formarea PIB-ului (sau chiar mai mult în unii ani), tendinţa de scădere a acestora, care s-a înregistrat la începutul pandemiei COVID-19, era una îngrijorătoare. Recentă revenire înregistrată în iunie 2020 (menţionată anterior) a fost considerată extrem de binevenită de către autorităţi şi trebuie stimulată în continuare.

În situaţia actuală, accesul Moldovei pe pieţele internaţionale este mai degrabă limitat. Din acest motiv, împrumuturile de la partenerii tradiţionali cum ar fi Federaţia Rusă sau instituţiile financiare internaţionale – FMI (negocierile cu privire la un program amplu în valoare de circa $550 mil. au fost lansate în iulie curent), Banca Mondială, Banca Europeană pentru Reconstrucţie şi Dezvoltare (BERD) şi altele, ar fi o soluţie pentru depăşirea situaţiei actuale foarte dificile.

De asemenea, sunt necesare anumite măsuri interne pentru controlul gestionării datoriei publice (vezi marea fraudă din sistemul bancar moldovenesc, transferată la datoria publică, din care până în prezent a fost recuperată doar o sumă foarte modestă). Încrederea populaţiei în leul moldovenesc, sectorul bancar şi regulatorul pieţei financiare – BNM, trebuie consolidată, iar economiile interne ar trebui să fie o prioritate naţională.

În pofida faptului că criza încă nu s-a terminat, toate pieţele dezvoltate şi emergente din Europa, inclusiv România şi Moldova, au început să relaxeze restricţiile introduse din cauza pandemiei COVID-19. Stimularea procesului de economisire trebuie tratată ca o „cerinţă” şi nu doar ca o oportunitate. Pentru relansarea unor programe ample de investiţii, atât în România cât şi în Moldova, vor fi necesare, bineînţeles, surse adecvate de finanţare.

Împrumuturile externe vor fi fără îndoială una din aceste surse. Pe de altă parte, capitalurile şi economiile interne ar putea fi, de asemenea, foarte utile în lansarea unor reforme economice, de care ambele ţări vor avea nevoie pentru depăşirea crizei pandemice actuale. Economiile băneşti mai mari vor ajuta procesul investiţional şi, în final, vor contribui la bunăstarea întregii populaţii din ambele ţări.■

Adauga-ţi comentariu