Profit №_12_2023, decembrie 2023

№_12_2023, decembrie 2023

Dinamică pozitivă

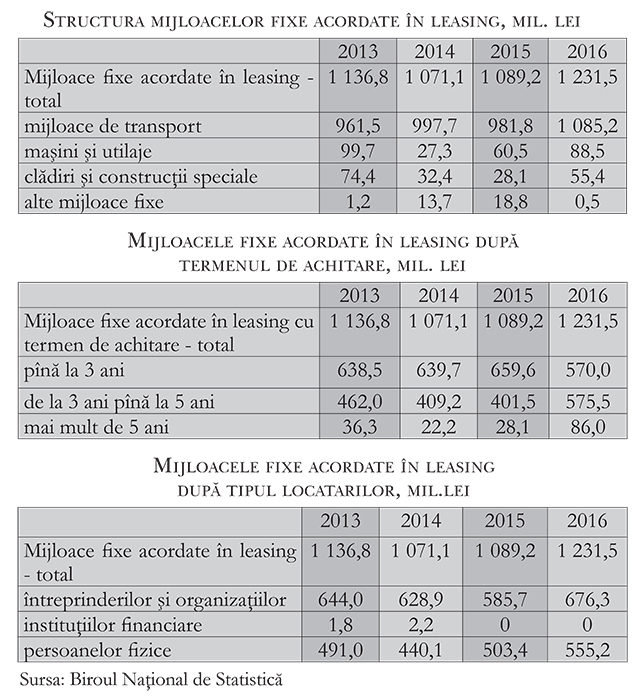

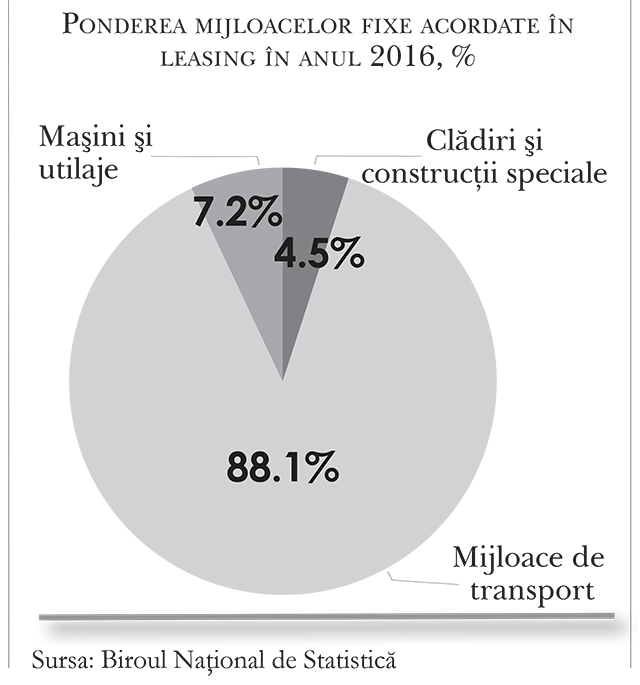

Resursele financiare acordate pentru procurarea mijloacelor de transport au reprezentat circa 90% din totalul mijloacelor acordate pentru achiziţionarea bunurilor în condiţii de leasing în 2016. Urmează finanţarea utilajelor şi a echipamentelor şi, res-pectiv, a imobilelor şi altor mijloace fixe. Într-un interviu acordat în exclusivitate revistei Profit, directorul general al BT Leasing MD, Vasile Donica, susţine că interesul clienţilor faţă de finanţarea în leasing este în creştere, iar companiile de leasing depun eforturi pentru a menţine acest interes şi a dezvolta sectorul.

Profit: Dle Donica, cum apreciaţi situaţia pe piaţa serviciilor de leasing din Republica Moldova la mijlocul anului 2017?

V.D.: În continuare, în Republica Moldova leasing-ul reprezintă o sursă alternativă de finanţare pentru clienţi. Ei au încredere în acest produs, fapt demonstrat de datele oferite anual de Biroul Naţional de Statistică. Instituţia ne informează că în 2016 au fost acordate în leasing mijloace fixe în valoare de 1,231.5 mil. lei, cu 13% mai mult decât în 2015. Piaţa de leasing rămâne una dinamică, intrând în competiţie cu instrumentele clasice de finanţare oferite de bănci, aici ma refer la creditul bancar. Într-un final, concurenţa dintre jucătorii pieţei de leasing aduce beneficii consumatorului, deoarece permanent sunt elaborate şi implementate produse noi, având drept urmare sporirea calităţii serviciilor oferite, reducerea termenului de deservire a clientului etc. O companie de leasing este mult mai aproape şi mai receptivă faţă de solicitarea cumpărătorului, fapt care îl face să aleagă serviciile de leasing. Sunt sigur că un client, odată ce a apelat cel puţin o dată la finanţare în leasing, va reveni. Acest lucru se poate vedea şi în dinamica pieţei de leasing din ultimii ani.

Profit: Datele Biroului Naţional de Statistică arată că în 2016 piaţa a fost în creştere faţă de anul 2015. Care sunt alte tendinţe ale pieţei serviciilor de leasing?

V.D.: În funcţie de categoriile de bunuri, piaţa rămâne relativ constantă, astfel încât accentul cade pe finanţarea mijloacelor de transport, care reprezintă circa 90% din totalul mijloacelor fixe achiziţionate în sistem leasing. Urmează finanţarea utilajelor şi a echipamentelor şi, respectiv, a imobilelor şi altor mijloace fixe. Cererea clienţilor este foarte mare dacă vorbim de finanţarea autovehiculelor şi este foarte redusă dacă ne referim la finanţarea imobilelor. Prin urmare, ofertele pe piaţa de leasing se orientează către segmentul mijloacelor de transport, pentru a satisface cererea de pe piaţa locală.

În continuare, raportul clienţilor finanţaţi (persoane juridice/persoane fizice) rămâne relativ constant, având o distribuţie de circa 55%-45% pe piaţa de leasing.

Cu toate acestea, cred că potenţialul pieţei de leasing din Republica Moldova este mult mai mare. În acest sens, un indicator simplu reprezintă cota automobilelor noi achiziţionate în leasing, faţă de cele procurate cu mijloace „cash”. În Republica Moldova, o estimare aproximativă ne spune că această proporţie este de 30/70, pe când în alte ţări europene, mai mult de 60-70% din automobilele noi sunt procurate prin intermediul leasing-ului. Urmărind aceste cifre, sperăm că piaţa de leasing din Moldova va continua să crească şi în anii următori.

Profit: După cum aţi menţionat deja de cele mai multe ori când vorbim de leasing avem în vedere vânzarea automobilelor. În ce măsură sunt dezvoltate şi alte segmente ale pieţei de leasing? Ce frânează, de exemplu, dezvoltarea leasingului imobiliar?

V.D.: Datele statistice confirmă că, în Republica Moldova, clientul asociază leasing-ul cu vânzarea de automobile. Acest lucru se explică prin faptul că procedura de achiziţionare a unui bun în leasing este mult mai flexibilă comparativ cu procedurile altor tipuri alternative de finanţare, precum şi prin faptul că termenul maximal de leasing este avantajos, atunci când vorbim de achiziţionarea unui automobil nou. Totuşi, încercăm să încurajăm companiile să procure şi echipamente sau utilaje în leasing, oferind condiţii avantajoase în acest sens, raportându-ne la resursele europene la care avem acces. În acest sens, BT Leasing Moldova colaborează cu succes, de mai mult de 6 ani, cu Banca Europeană pentru Reconstrucţie şi Dezvoltare (BERD), care ne-a oferit două credite în valoare de 6 mil. euro, destinate finanţării IMM-urilor din Republica Moldova.

Subdezvoltarea leasing-ului imobiliar trebuie privită, în primul rând, prin prisma consumatorului, raportându-ne cerinţelor acestuia în cazul achiziţiei unui imobil din surse împrumutate. Resursele atrase de companiile de leasing permit finanţarea pe o perioadă de maximum 5 ani, pe când clientul îşi doreşte un leasing imobiliar pe un termen de cel puţin 10 ani, lucru pe care îl poate oferi banca. Procedura de înregistrare a unei tranzacţii de leasing imobiliar este una mai costisitoare, comparativ cu înregistrarea unui gaj asupra imobilului. Într-un final, toate aceste lucruri îl determină pe client să se adreseze băncilor, în cazul unei tranzacţii de bunuri.

Profit: Pentru cei care deocamdată nu cunosc, spuneţi-ne vă rog care sunt avantajele leasingului faţă de alte metode de finanţare?

V.D.: Comparativ cu alte modalităţi de finanţare, achiziţionarea unui bun în leasing este mult mai simplă. Clientul primeşte decizia de finanţare mult mai rapid, în baza unui set restrâns de acte, fără a gaja un bun pe care îl deţine în proprietate şi fără a oferi careva garanţii suplimentare. Practic, solicitantul trebuie doar să completeze formularele standard şi să semneze contractul de leasing, iar noi efectuăm plata la furnizor, ne ocupăm de înmatriculare şi predăm bunul clientului. Ulterior, acesta se rascumpară, prin achitarea ratelor lunare de leasing. Totul este foarte simplu şi rapid, mai ales în cazul automobilelor noi, ţinând cont de faptul că întocmim şi semnăm contractul de leasing în decurs de 2 ore, din momentul prezentării actelor şi formularelor de solicitare.

Profit: Deci, BT Leasing MD a beneficiat de două linii de credit de la BERD, pentru dezvoltarea sectorului de Întreprinderi Mici şi Mijlocii (IMM). În prezent, cum stau lucrurile cu finanţarea acestui sector?

V.D.: La moment, avem un portofoliu actualizat de produse, care facilitează inclusiv finanţarea utilajelor şi a echipamentelor, contribuind la creşterea competitivităţii IMM-urilor din Republica Moldova. Prin urmare, ne dorim să susţinem antreprenorii locali, oferind acestora posibilitatea de a accesa resurse europene şi contribuind la sporirea calităţii produselor şi/sau serviciilor prestate de IMM-urile locale. Investiţiile pe care le face BERD-ul prin intermediul nostru au un impact direct asupra creşterii economice a ţării, retehnologizării utilajelor şi echipamentelor, inclusiv alinierii acestora la standardele europene.

Finanţatorul nostru principal este Banca Transilvania - piesa centrală a Grupului Financiar Banca Transilvania, din care face parte şi compania noastră – care, prin intermediul BT Leasing Moldova, asigură investiţii în Republica Moldova.

Profit: Cine solicită mai des acest tip de creditare: persoanele fizice sau cele juridice?

V.D.: Leasing-ul este avantajos şi la fel de simplu de accesat pentru ambele categorii, deşi, iniţial, clientul solicită finanţare pe persoană fizică. Totuşi, noi ne concentrăm mai mult pe segmentul B2B, astfel încât să păstrăm proporţia de 80% din finanţări acordate pentru persoane juridice şi 20% pentru persoane fizice. Încercăm să cultivăm în client dorinţa de a crea o istorie creditară în cadrul unei companii cu acţionariat puternic şi explicăm care sunt avantajele adiţionale pentru un client persoană juridică. Printre acestea putem puncta: monitorizarea eficienţei activelor proprii, obţinerea unor costuri preferenţiale şi posibilitatea creşterii rentabilităţii propriei afaceri prin investiţii minime în mijloace fixe şi investiţii maxime în business.

Profit: Care sunt principalele provocări cu care vă confruntaţi la moment?

V.D.: Cred că principala provocare cu care ne confruntăm pe piaţa Republicii Moldova este cunoaşterea tuturor avantajelor leasingului de către public. În acest sens, ne poziţionăm pe piaţă ca un partener financiar de încredere, care este susţinut de acţionari puternici, precum Banca Transilvania. În plus, avem deja 9 ani de experienţă pe piaţa de leasing din Republica Moldova şi un capital social de circa 20,4 mil. lei, fapt care contribuie la sporirea stării de siguranţă în rândul clienţilor noştri.

Profit: Cum aţi caracteriza evoluţia pieţei leasing-ului din Moldova în comparaţie cu alte state?

V.D.: Piaţa de leasing din Moldova avansează cu paşi lenţi, comparativ cu cea europeană şi este concentrată doar pe segmentul leasing-ului financiar. Consider că există încă loc pentru dezvoltare, nu doar prin creşterea numărului şi valorii mijloacelor fixe finanţate, dar şi prin abordarea segmentului de leasing operaţional, care la moment poate fi considerat drept nişă pe piaţă. Acesta din urmă, ar deschide noi oportunităţi, precum reînnoirea parcurilor auto în rândul companiilor din Moldova cu o frecvenţă avansată, contribuind în acelaşi timp la păstrarea calităţii mediului ambiant.

Profit: BT Leasing MD este la moment unul dintre cei mai mari jucători pe piaţa de leasing. Cine sunt principalii concurenţi ai companiei? Putem spune că principalii rivali sunt băncile şi organizaţiile de microfinanţare?

V.D.: Cu siguranţă, orice modalitate alternativă de finanţare poate concura cu o companie de leasing, însă costurile şi procedurile de lucru sunt total diferite de ceea ce oferim noi sau alte companii de leasing. Totuşi, noi nu ne propunem să eliminăm concurenţa sau să venim cu costuri mai mici decât cele oferite de către alte companii de leasing de pe piaţa locală. Misiunea noastră este să avem clienţi împliniţi şi multumiţi şi facem acest lucru prin intermediul tarifelor avantajoase, transparenţei şi rapidităţii de care dăm dovadă, apartenenţa la un grup financiar de încredere şi flexibilitatea pe care o propunem clienţilor noştri. În plus, avem şi un program de fidelitate, care presupune oferirea unor condiţii preferenţiale pentru beneficiarii existenţi ai serviciilor noastre.

Profit: Activitatea companiilor de leasing nu este reglementată. Care este opinia Dvs. faţă de acest aspect - are nevoie sectorul de un organ de reglementare?

V.D.: Cu siguranţă, este nevoie de un cadru de reglementare în activitatea companiilor de leasing, care ar facilita monitorizarea domeniului. În acest moment, evoluţia pieţei de leasing din Moldova este monitorizată doar de Biroul Naţional de Statistică. Prin urmare, atât companiile de leasing, cât şi publicul larg au acces doar la date statistice, precum structura şi valoarea de intrare a mijloacelor fixe acordate în leasing. Există puţini indicatori de măsurare a performanţei şi aceştia nu ţin cont, în totalitate, de operaţiuni de leasing, cum ar fi cesiunea sau refinanţarea.

Profit: Care sunt cele mai importante aspecte ale activităţii pieţei de leasing care credeţi că ar trebui modificate?

V.D.: Unul dintre cele mai importante aspecte care necesită ajustare este Legea cu privire la leasing, care stârneşte controverse şi nu a cunoscut nicio modificare din anul 2005, atunci când a fost actualizată. De asemenea, încă mai sunt dificultăţi operaţionale şi administrativ-legislative în cadrul procesului de înmatriculare.

Profit: Credeţi în potenţialul de dezvoltare al pieţei de leasing în Republica Moldova?

V.D.: În ultimii ani, piaţa de leasing a fost în continuă creştere. Noi ne propunem să contribuim la dezvoltarea acestui segment, prin aplicarea celor mai inovative şi flexibile soluţii de finanţare. De exemplu, în 2016 ne-am propus să acordăm finanţări preponderent pe segmentul automobilelor noi şi am devenit, ulterior, lideri. Acţiunile noastre s-au concentrat exclusiv pe satisfacerea nevoilor clientului şi a unei oferte de leasing la costuri extrem de avantajoase. Aici, mă refer la toate costurile, nu doar la dobândă (DAE, comisioane de acordare, comisioane de rambursare anticipată ş.a.). În acest caz, inovaţia a constat în oferirea unui răspuns de finanţare în decurs de două ore, inclusiv cu semnarea contractului de leasing în acest interval de timp. Cu certitudine, mai este loc de creştere şi dezvoltare atât pentru BT Leasing MD, cât şi pentru celelalte companii active pe piaţa de leasing din Moldova.

Profit: Care sunt prognozele privind evoluţia pieţei serviciilor de leasing în următorii ani?

V.D.: Ne dorim ca atât finanţarea mijloacelor de transport, cât şi a utilajelor şi echipamentelor, să sporească semnificativ. Acest fapt va permite creşterea competitivităţii produselor locale şi alinierea acestora la standardele europene. După cum am menţionat, ne propunem să acordam finanţări preponderent pe segmentul „Automobile noi”, fapt care va avea un efect benefic, indirect, asupra mai multor indicatori, precum majorarea impozitelor încasate. Acest lucru va avea un efect favorabil asupra bugetulului de stat, precum şi asupra diminuării ratei de poluare a mediului ambiant etc.

Profit: Care sunt planurile BT Leasing MD pentru următorii doi-trei ani?

V.D.: Echipa BT Leasing MD va pune în continuare la dispoziţia clienţilor săi produse unice şi inovative, care vor permite acordarea de facilităţi în accesarea leasing-ului. Ne dorim să consolidăm poziţia noastră de leader pe segmentul auto nou şi vom continua să depunem tot efortul în acest sens. Consider că obiectivul poate fi atins, doar prin educarea financiară a pieţei, în paralel cu ajustarea condiţiilor de leasing, în aşa mod încât, cei care folosesc serviciile respective să se simtă confortabil.

Profit: Către ce sectoare ale economiei credeţi că se vor orienta companiile de leasing în următorii ani?

V.D.: Republica Moldova este o ţară industrial-agrară şi ne dorim ca inclusiv companiile de leasing să contribuie la prosperarea acestui sector, prin prisma finanţărilor acordate. În acest sens, pot fi elaborate careva produse sau programe speciale de finanţare, cu acordare de facilităţi pentru fermieri sau gospodării ţărăneşti.

Profit: În opinia Dvs., care sunt principalele probleme şi provocări, cărora industria leasing-ului din Moldova va trebui sa le facă faţă în viitor?

V.D.: Una din principalele provocări asupra căreia lucrăm noi, ca şi companie de leasing, constă în digitalizare. Practic, ne propunem să educăm piaţa şi să oferim clienţilor noştri soluţii de finanţare la distanţă, fără a fi nevoie ca aceştia să se deplaseze la biroul nostru. Suntem la început de cale, dar este o direcţie de viitor, generată de progresul tehnologiilor informaţionale.■

Adauga-ţi comentariu