Profit №_12_2023, decembrie 2023

№_12_2023, decembrie 2023

România şi Moldova - destine paralele în tranziţia bancară

Sectoarele bancare din cele două ţări au fost unele dintre domeniile în care tranziţia către o economie de piaţă începută acum trei decenii a adus cele mai profunde transformări. Practic, sistemele bancare actuale sunt aproape de nerecunoscut dacă sunt comparate cu cele de la finele anilor 1989/1991. Cel mai elocvent argument este, de exemplu, ponderea sectorului privat în sectorul bancar românesc care atunci era 0%, iar trei decenii mai târziu a ajuns la 91,9%. O situaţie similară s-a înregistrat şi în Republica Moldova. Dar, între timp multe alte evenimente majore au avut loc în această perioadă. O succintă prezentare a acestor destine bancare diferite merită să fie întreprinsă.

România - Sfârşitul sistemului bancar socialist

Evenimentele din decembrie 1989 au găsit sistemul bancar românesc într-o formă super-centralizată, cu a banca centrală înfiinţată încă în 1880 (Banca Naţională a Republicii Socialiste România) şi 4 bănci specializate (Banca de Investiţii (BI), Banca Română de Comerţ Exterior (BRCE), Banca Agricolă (BAIA) şi Casa de Economii şi Consemnaţiuni (CEC). Acesta a fost radical transformată în septembrie 1991. Aşa cum era normal, funcţiile fostei Bănci Naţionale a Republicii Socialiste România (BNRSR) au fost împărţite în funcţii comerciale şi funcţii de bancă centrală. Banca Naţională a României (BNR) a fost înfiinţată ca bancă centrală, în timp ce Banca Comerciala Română (BCR) a preluat funcţiile anterioare ale fostei BNRSR specifice unei bănci comerciale, urmând să deservească cu prioritate sectorul industrial, transporturile şi comerţul. În acelaşi timp, alte bănci comerciale au fost înfiinţate/reorganizate ca bănci universale. Universalizarea băncilor, atât în sensul sectoarelor abordate cât şi în ceea ce priveşte gama de servicii şi operaţiuni efectuate, a fost unul dintre dezideratele majore ale politicii monetare imediat după 1989. Dezvoltarea sectorului privat în sistemul bancar a fost cel de-al doilea mare obiectiv. (Fig. 1).

Începuturile tranziţiei bancare

La începuturile tranziţiei României către o economie de piaţă, sistemul bancar a fost compus pentru o perioadă din cele 4 bănci comerciale mari (Banca Comercială Română, Bancorex (fosta Banca Româna de Comerţ Exterior), Banca Agricolă şi Banca Româna de Dezvoltare (BRD, fosta Bancă de Investiţii)) moştenite din socialism şi un număr mare de bănci private, inclusiv 9 sucursale ale unor bănci străine cum ar fi: Chase Manhattan Bank, ING Bank, Banca Anglo-Română, Société Générale, etc. În plus, în iulie 1996, Parlamentul României a aprobat re-organizarea Casei de Economii şi Consemnaţiuni (CEC, în prezent CEC Bank) în societate bancară la care singurul acţionar este statul. La o analiză atentă a stării de fapt în acei ani de început, se observă că sistemul bancar românesc cuprindea o multitudine de forme de societăţi bancare al căror capital era de provenienţă foarte diversă.

O multitudine de bănci comerciale au fost reorganizate, înfiinţate sau extinse într-o perioadă relativ scurtă de numai câţiva ani. Capitalul străin a devenit din ce în ce mai prezent în sistemul bancar românesc (la sfârşit 2018, acesta ajunsese la 75%). La începuturile tranziţiei băncile comerciale aveau o poziţia net creditoare în relaţiile cu străinătatea. Astfel la data de 31 decembrie 1996, poziţia net creditoare a fost de circa 386 milioane dolari la cursul de la data respectivă. În prezent cele 34 de bănci comerciale autorizate de BNR au total active nete de 451,1 mld. lei (EUR 96,7 mld, la finele anului 2018).

În afară unei creşteri nominale în lei care poate fi caracterizată ca fiind substanţială la începuturile tranziţiei (explicată în cea mai mare parte datorită deprecierii cursului de schimb al leului), se mai observă că această poziţie externă netă semnifica existenţa unor rezerve internaţionale pe care băncile comerciale le deţineau la începuturile tranziţiei şi a fost reflexul unei tendinţe care s-a manifestat constant în sistemul bancar românesc de a reţine valuta. Pe de altă parte, pe baza datelor publicate de BNR pentru sfârşitul anului 1996, se constată că aceasta era de fapt într-o poziţie externă net debitoare de 2155,7 mld lei sau circa 534 mln dolari SUA (în creştere faţă de perioadele anterioare). Această poziţie net debitoare semnala începutul unei tendinţe care a devenit din ce în ce mai îngrijorătoare, respectiv începutul acumulării unei datorii externe substanţiale (gestionată de BNR), care la sfârşitul lunii martie 2019 ajunsese la EUR 99,8 mld (circa 50% din PIB).

Politica monetară a României era elaborată şi implementată de către BNR, instituţie abilitată să conducă o politică monetară independentă pentru care răspundea şi încă răspunde în faţă Parlamentului. Pentru băncile comerciale a fost elaborata o noua lege in 1991. Cu toate acestea, politica monetara de la începuturile perioadei de tranziţie a fost deosebit de contorsionată, elaborată în condiţii inflaţioniste sau hiper-inflaţioniste şi de cele mai multe ori sub imense presiuni politice nelegate de economia de piaţă. Lipsa de disciplină financiară şi monetară din partea agenţilor economici şi încrederea scăzută a populaţiei în moneda naţională (în special în perioada 1990-1992) au avut un impact puternic asupra politicii monetare.

De cele mai multe ori, politica monetară româneasca a fost “indulgentă”, ceea ce a contribuit semnificativ la apariţia arieratelor la plăţile inter-întreprinderi (17% din PIB în 1996). De asemenea, au fost perioade când emisiunile de masa monetară au fost mai mari decât creşterea PIB, ceea ce a exacerbat şi mai mult inflaţia.

Problemele privind politica cursului de schimb au fost în centrul dezbaterilor cu reprezentaţii FMI (România este membră a FMI şi Băncii Mondiale din 1972) şi ai altor organisme financiare internaţionale. În prima parte a anului 1996, BNR a intervenit pe piaţa valutară luând măsuri restrictive în ceea ce priveşte dreptul de cotare a leului. Această intervenţie a determinat suspendarea tragerilor de la FMI în cadrul aranjamentelor convenite cu această instituţie în decembrie 1995. De asemenea, s-au introdus cerinţe privind rata de solvabilitate a băncilor (minim 8%) şi mărimea poziţiei valutare deschise (max. 10% din capitalul băncii). Unele reguli de prudenţa bancară au fost practic ignorate parţial până la marile scandaluri ale lumii bancare de tipul Dacia Felix, Credit Bank, SAFI, FNI, etc.

În cadrul acestei politici monetare restrictive în 1996, pentru prima dată în procesul de tranziţie, BNR retrage licenţa de funcţionare a unei bănci cum a fost cazul Fortuna Bank. De asemenea, în cazul băncilor Dacia Felix şi Credit Bank, BNR a stopat susţinerea financiară la 16 iulie 1996 după ce credite overdraft de 1700 miliarde lei fuseseră deja acordate celor două bănci. În aceste condiţii, analiştii politicii monetare româneşti au remarcat, pe bună dreptate, că s-a făcut “prea puţin şi prea târziu”. În contextul problemelor cu care s-a confruntat sistemul bancar românesc, trebuie totuşi amintit că BNR a revăzut în iulie 1996 normele privind rezervele minime obligatorii, iar expunerea băncilor în valută era în permanenţă controlată de către autoritatea monetară.

Urmare problemelor financiare apărute în legătură cu fondurile de investiţii SAFI şi Credit Fund, BNR şi Ministerul Finanţelor au emis abia în mai 1996 reguli privind gestionarea corectă de către aceste fonduri a sumelor de bani investite de companii sau de populaţie. Ca şi în alte cazuri, reglementările menţionate au fost emise numai după ce adevărate scandaluri au izbucnit. Micii investitori şi-au văzut practic toate economiile băneşti drastic diminuate, dacă nu chiar pierdute integral. Reglementările introduse privind garantarea depozitelor de până la Lei 10 milioane/deponent (Fondului de garantare a depozitelor în sistemul bancar a fost înfiinţat în 1996), făcute de populaţie la băncile româneşti nu au făcut decât să confirme că autorităţile, inclusiv BNR, au acţionat numai după ce evenimente importante au avut loc pe piaţa de capital. Asemenea situaţii a zdruncinat puternic încrederea în leul românesc şi în sistemul bancar şi financiar. În prezent limita Fondului de Garantare a Depozitelor este de EUR 100.000/per deponent/bancă, în conformitate cu cerinţele şi practica UE, al cărei membru este şi Romania de la 1 ianuarie 2007.

Ca şi în alte ţări în tranziţie, dobânda în România a fost în autoritatea BNR. Banca centrală a fost în permanenţă supusă unor presiuni puternice din partea factorului politic să reducă nivelul dobânzilor pentru refacerea economică a multor societăţi productive sau comerciale. Autorităţile monetare româneşti au fost învinuite că manipulează nivelul dobânzii în funcţie de cerinţele pe termen scurt ale cursului de schimb al leului. Scandalul ROBOR din 2019, cu evidente conotaţii politice, este doar un exemplu. La 15 mai 2019, nivelul ratei dobânzii de politică monetară a fost menţinut la nivelul de 2,50% pe an.

Moldova - Începuturi modeste şi evoluţii complexe

Moldova a început perioada de tranziţie dintr-o cu totul altă poziţie. Ţara şi-a declarat independenţa la 27 august 1991, dar nu avea infrastructura bancară de bază. În primul rând, Moldova nu era membră a FMI şi Grupului Băncii Mondiale. Acest lucru a fost o primă prioritate a ţării şi aderarea s-a realizat pe 12 august 1992. Apoi, ţara avea o bancă centrală foarte tânără, dar nu avea monedă proprie. Banca Naţională a Moldovei (BNM) s-a înfiinţat la 4 iunie 1991, iar ţara a mai folosit încă rubla (sovietică/rusească) şi cupoanele o perioada bună. Leul moldovenesc a fost introdus abia pe 29 noiembrie 1993 (Fig. 2).

Băncile comerciale nu aveau instrucţiuni moderne de lucru, bilanţurile erau încă denominate în ruble iar primele audituri internaţionale au fost făcute abia în 1995, la insistenţele BERD. Victoriabank şi Moldova-Agroindbank au fost primele bănci auditate internaţional. Au urmat apoi mulţi ani de cooperare fructuoasă cu organismele financiare internaţionale care au acordat linii de credit şi/sau asistenţă tehnică băncilor comerciale şi BNM, după cum a fost cazul. Între timp, au început să apară însă primele probleme în tranziţia sectorului bancar. Datoria externă a Moldovei s-a acumulat într-un ritm rapid până la nivelul de USD 7,3 mld la sfârşitul lui 2018 (conform datele BNM), ceea ce reprezintă 62,1% din PIB-ul recalculat, după estimările Băncii Mondiale. (https://tinyurl.com/yyg6pgzn)

Un alt exemplu a fost schimbarea conducerii BNM în 2009, după care supravegherea monetară s-a deteriorat. Apoi, băncile ruseşti au folosit băncile moldoveneşti pentru spălarea unor sume imense (circa USD 20-22 mlrd.) până în mai 2014, iar creditele neperformante au început să crească la niveluri nesustenabile. A urmai apoi marea frauda din sectorul bancar de USD 1 miliard care a dus la prăbuşirea a 3 bănci comerciale majore din Moldova în 2015 şi la preluarea pagubei la bugetul de stat. Toate aceste evoluţii negative au condus la încetarea finanţării externe a ţării în anumite perioade recente. În cele aproape 3 decenii de tranziţie au fost, bineînţeles, şi multe succese (creşterea organică a băncilor comerciale, linii de credite internaţionale pentru finanţarea IMM-urilor, transparentizarea acţionariatului la băncile cheie în 2018-2019, investiţii străine în bănci, etc.), dar acestea au fost umbrite, din păcate, în mare parte de scandaluri răsunătoare. În mod clar, procesul de tranziţie nu s-a încheiat, deşi după aprilie 2016 o noua conducere a BNM a fost aprobată.

Privatizarea unor bănci comerciale în cele două ţări

În cazul României, aceasta a fost un domeniu în care ezitarea şi incoerenţa autorităţilor au avut efecte negative asupra stabilităţii leului şi au determinat atitudinea de “aşteptăm să mai vedem ce se întâmplă” din partea investitorilor. De exemplu, legea aprobată de Parlament pentru aprobarea Programului de privatizarea în masă din 1995, prevedea că un proiect special de lege va fi prezentat Parlamentului de către Guvern în legătură cu privatizarea băncilor. Multe variante au fost dezbătute şi respinse sau amânate. Fostul Fond al Proprietăţii de Stat (FPS) şi cele 5 foste Fonduri ale Proprietăţii Private (FPP, în prezent Societăţi de Investiţii Financiare (SIF-uri)) au fost pe poziţii contradictorii în ceea ce priveşte transferul de proprietate la bănci.

În decembrie 1996 a fost elaborat Programul de bază de macro-stabilizare şi de dezvoltare a României până în anul 2000, elaborat de Guvernul României care prevedea ca obiectiv strategic “privatizarea băncilor comerciale de stat”. După aprobarea cadrului legislativ adecvat, măsuri organizatorice au fost necesare pentru trecerea la privatizarea propriu-zisă a unora dintre marile bănci comerciale. Una dintre problemele cu care s-au confruntat autorităţile române la acea vreme a fost aceea a unei opţiuni clare în legătură cu băncile care urmau să fie privatizate. Guvernul existent până în decembrie 1996 a lansat câteva posibile privatizări în care au fost incluse succesiv BRD, Bancpost şi în final chiar Banca Agricolă. BCR a fost preluată de Erste Group din Austria în 2006 după ce în prealabil asimilase BRCE (în fapt BRCE, ulterior re-denumită Bancorex, a fost lichidată în 1999 în urma unor grave abateri de la prudenţa bancară), Banca Agricolă a fost cumpărată de Raiffeisen Group (RZB), Austria în perioada 1999 - 2001 la un preţ modic de circa USD 60 milioane, iar BRD a fost cumpărată de grupul francez Société Générale în mai multe etape succesive în perioada 1998 - 2004. (Fig. 3).

Ezitarea fostelor autorităţi române (atât a Guvernului cât şi a Parlamentului) a fost determinată şi de o serie de probleme tehnice complexe care trebuiau soluţionate atunci când s-a pus problema privatizării unor mari bănci comerciale deţinute de stat. Una dintre aceste probleme a fost aceea a stabilirii preţului de vânzare al acţiunilor. De exemplu, această problemă a ridicat serioase dificultăţi tehnice şi practice în evaluarea preţului de piaţă al BCR. Privatizarea acestei bănci a fost ratată/amânată de câteva ori, până la vânzarea finală a acţiunilor de către statul român către Erste Group în 2006. O altă cerinţă de bază era cea legată de existenţa unor rapoarte anuale emise de firme internaţionale de audit.

Povestea privatizării băncilor în Moldova este însă diferită. Dizolvarea fostei Uniuni Sovietice şi declararea independenţei Republicii Moldova la 27 august 1991 au generat confuzie în sistemul bancar, dar au creat în acelaşi timp şi reale oportunităţi. Fostele sucursale ale băncilor sovietice au declarat într-o perioadă scurtă desprinderea de băncile sovietice „mamă” şi au distribuit capitalurile sociale unor acţionari care erau de fapt clienţii fostelor sucursale. Aceasta a fost explicaţia numărului mare de acţionari în principalele bănci din Moldova, o problemă care a persistat până acum câţiva ani când marile bănci comerciale (Moldova-Agroindbank, Moldindconbank, Mobiasbanca şi Eximbank) au fost preluate de acţionari transparenţi sau au avut licenţele de funcţionare retrase ca în cazul Băncii Sociale, Băncii de Economii şi Unibank. Povestea înfiinţării primei bănci comerciale private B.C. Victoriabank în 1989 şi destinul acesteia este fascinantă şi ar merita o abordare separată. In aceasta privinţa, prezentarea pe larg a destinului acestei bănci va solicita tomuri întregi. Fotografiile din Fig. 4 de mai jos prezintă începutul şi prezentul acestei bănci aşa cum au fost prezentate de Preşedintele fondator al acestui experiment bancar care în final, după multe încercări, a reuşit cu sprijinul BERD şi al altor organisme financiare internaţionale. În prezent, în Moldova mai acţionează doar 11 bănci comerciale cu licenţă bancară. (Fig. 4).

România şi Moldova - Bănci falimentate, preluate sau dizolvate în tranziţie

În ceea ce priveşte România, la o primă analiza, în domeniul bancar, se constată că cel puţin 20 de bănci au fost înfiinţate şi apoi au dispărut în perioada de tranziţie, din care 10 bănci au dat faliment, au fost dizolvate sau au fost preluate în situaţii de urgenţă. Cazul cel mai răsunător este cel al Bancorex, (fosta BRCE, preluata de BCR la 30 iulie 1999), dar şi cele ale Volksbank (preluată de Banca Transilvania (BT) la 31 decembrie 2015) şi Băncii Turco-Române (falimentată la 3 iulie 2002) care au adus grave prejudicii de imagine sectorului bancar unde încrederea este activul cel mai de preţ. La fel, în aceeaşi perioadă, bănci mari au fost preluate datorită situaţiei dificile ale acţionarilor (Bancpost, iniţial privatizată cu GE Capital şi deţinută în final de EFG Bank, Grecia şi preluată de BT în 2018 datorită situaţiei dificile a bănci-mamă şi a stării economice a Greciei în general), iar Banca Carpatica a fost preluată de Patria Bank datorita problemelor de integritate ale unora dintre acţionarii principali. Alte bănci (Columna Bank, Bankcoop, Dacia Felix, Demir Bank, Nova Bank, etc.) au falimentat pur şi simplu după 2000 sau au fost preluate datorită unor conduceri defectuoase şi/sau corupte.

Şi în Moldova, multe bănci comerciale au falimentat sau au avut licenţele de funcţionare retrase. Bancosind, Investprivatbank, Banca Guinea, Banca Turco-Româna, Banca Basarabia, Universalbank şi altele au falimentat în urma unor grave greşeli manageriale ale conducerii băncilor şi, respectiv, ale acţionarilor majoritari, dar cel mai răsunător caz a fost cel al Băncii de Economii, Băncii Sociale şi Unibank în 2015 care şi-au pierdut licenţele de funcţionare în urma unei fraude de proporţii, fără precedent în istoria tranziţiei bancare din această ţară şi din regiune, de USD 1 miliard (vezi Raportul Kroll I). Paguba de 14 mlrd. lei (la cursul de schimb istoric) a fost transferată la bugetul de stat, iar recuperarea acesteia este înceată şi abia la începuturi după atâţia ani. În prezent, 7 bănci comerciale au lichidatori numiţi de BNM.

Lecţiile desprinse din aceste cazuri trebuie bine analizate de băncile comerciale şi de BNR şi BNM în primul rând care au, prin lege, atribuţii de autorizate şi supraveghere. În această privinţă, considerăm că tranziţia bancară în ambele ţări nu s-a încheiat, deşi România este membră a UE de peste un deceniu, iar Moldova are un Acord Cuprinzător cu UE din iunie 2014. În anumiţi ani de început şi până în prezent, politicieni de diferite orientări din ambele ţări au încercat să rezolve/amelioreze aceste probleme prin emiterea de ordonanţe/hotărâri de guvern care conţineau măsuri mai mult de ordin administrativ pentru rezolvarea unor probleme de fond. Într-o economie de piaţă, marile probleme economice şi bancare nu se rezolvă, însă, pe cale administrativă. Legile economiei de piaţă trebuie să prevaleze. Viitoarele analize economice vor trebui să articuleze bine acest aspect fundamental. Şi nu numai. Vremea stabilirii clare a răspunderilor pentru gravele greşeli comise şi/sau pentru acte de corupţie dovedite este deja scadentă.■

__________________________________________________________________________________

Alexandru M. Tanase este Consultant Independent şi Fost Associate Director, Senior Banker la BERD şi Consilier la FMI. Acestea reprezintă părerile personale ale autorului. Analiza şi opiniile exprimate nu sunt cele ale BERD şi/sau FMI şi/sau ale oricărei alte instituţii citate. Analiza şi datele sunt bazate pe informaţiile existente la sfârşitul lunii mai 2019.

Evenimentele din decembrie 1989 au găsit sistemul bancar românesc într-o formă super-centralizată, cu a banca centrală înfiinţată încă în 1880 (Banca Naţională a Republicii Socialiste România) şi 4 bănci specializate (Banca de Investiţii (BI), Banca Română de Comerţ Exterior (BRCE), Banca Agricolă (BAIA) şi Casa de Economii şi Consemnaţiuni (CEC). Acesta a fost radical transformată în septembrie 1991. Aşa cum era normal, funcţiile fostei Bănci Naţionale a Republicii Socialiste România (BNRSR) au fost împărţite în funcţii comerciale şi funcţii de bancă centrală. Banca Naţională a României (BNR) a fost înfiinţată ca bancă centrală, în timp ce Banca Comerciala Română (BCR) a preluat funcţiile anterioare ale fostei BNRSR specifice unei bănci comerciale, urmând să deservească cu prioritate sectorul industrial, transporturile şi comerţul. În acelaşi timp, alte bănci comerciale au fost înfiinţate/reorganizate ca bănci universale. Universalizarea băncilor, atât în sensul sectoarelor abordate cât şi în ceea ce priveşte gama de servicii şi operaţiuni efectuate, a fost unul dintre dezideratele majore ale politicii monetare imediat după 1989. Dezvoltarea sectorului privat în sistemul bancar a fost cel de-al doilea mare obiectiv. (Fig. 1).

Începuturile tranziţiei bancare

La începuturile tranziţiei României către o economie de piaţă, sistemul bancar a fost compus pentru o perioadă din cele 4 bănci comerciale mari (Banca Comercială Română, Bancorex (fosta Banca Româna de Comerţ Exterior), Banca Agricolă şi Banca Româna de Dezvoltare (BRD, fosta Bancă de Investiţii)) moştenite din socialism şi un număr mare de bănci private, inclusiv 9 sucursale ale unor bănci străine cum ar fi: Chase Manhattan Bank, ING Bank, Banca Anglo-Română, Société Générale, etc. În plus, în iulie 1996, Parlamentul României a aprobat re-organizarea Casei de Economii şi Consemnaţiuni (CEC, în prezent CEC Bank) în societate bancară la care singurul acţionar este statul. La o analiză atentă a stării de fapt în acei ani de început, se observă că sistemul bancar românesc cuprindea o multitudine de forme de societăţi bancare al căror capital era de provenienţă foarte diversă.

O multitudine de bănci comerciale au fost reorganizate, înfiinţate sau extinse într-o perioadă relativ scurtă de numai câţiva ani. Capitalul străin a devenit din ce în ce mai prezent în sistemul bancar românesc (la sfârşit 2018, acesta ajunsese la 75%). La începuturile tranziţiei băncile comerciale aveau o poziţia net creditoare în relaţiile cu străinătatea. Astfel la data de 31 decembrie 1996, poziţia net creditoare a fost de circa 386 milioane dolari la cursul de la data respectivă. În prezent cele 34 de bănci comerciale autorizate de BNR au total active nete de 451,1 mld. lei (EUR 96,7 mld, la finele anului 2018).

În afară unei creşteri nominale în lei care poate fi caracterizată ca fiind substanţială la începuturile tranziţiei (explicată în cea mai mare parte datorită deprecierii cursului de schimb al leului), se mai observă că această poziţie externă netă semnifica existenţa unor rezerve internaţionale pe care băncile comerciale le deţineau la începuturile tranziţiei şi a fost reflexul unei tendinţe care s-a manifestat constant în sistemul bancar românesc de a reţine valuta. Pe de altă parte, pe baza datelor publicate de BNR pentru sfârşitul anului 1996, se constată că aceasta era de fapt într-o poziţie externă net debitoare de 2155,7 mld lei sau circa 534 mln dolari SUA (în creştere faţă de perioadele anterioare). Această poziţie net debitoare semnala începutul unei tendinţe care a devenit din ce în ce mai îngrijorătoare, respectiv începutul acumulării unei datorii externe substanţiale (gestionată de BNR), care la sfârşitul lunii martie 2019 ajunsese la EUR 99,8 mld (circa 50% din PIB).

Politica monetară a României era elaborată şi implementată de către BNR, instituţie abilitată să conducă o politică monetară independentă pentru care răspundea şi încă răspunde în faţă Parlamentului. Pentru băncile comerciale a fost elaborata o noua lege in 1991. Cu toate acestea, politica monetara de la începuturile perioadei de tranziţie a fost deosebit de contorsionată, elaborată în condiţii inflaţioniste sau hiper-inflaţioniste şi de cele mai multe ori sub imense presiuni politice nelegate de economia de piaţă. Lipsa de disciplină financiară şi monetară din partea agenţilor economici şi încrederea scăzută a populaţiei în moneda naţională (în special în perioada 1990-1992) au avut un impact puternic asupra politicii monetare.

De cele mai multe ori, politica monetară româneasca a fost “indulgentă”, ceea ce a contribuit semnificativ la apariţia arieratelor la plăţile inter-întreprinderi (17% din PIB în 1996). De asemenea, au fost perioade când emisiunile de masa monetară au fost mai mari decât creşterea PIB, ceea ce a exacerbat şi mai mult inflaţia.

Problemele privind politica cursului de schimb au fost în centrul dezbaterilor cu reprezentaţii FMI (România este membră a FMI şi Băncii Mondiale din 1972) şi ai altor organisme financiare internaţionale. În prima parte a anului 1996, BNR a intervenit pe piaţa valutară luând măsuri restrictive în ceea ce priveşte dreptul de cotare a leului. Această intervenţie a determinat suspendarea tragerilor de la FMI în cadrul aranjamentelor convenite cu această instituţie în decembrie 1995. De asemenea, s-au introdus cerinţe privind rata de solvabilitate a băncilor (minim 8%) şi mărimea poziţiei valutare deschise (max. 10% din capitalul băncii). Unele reguli de prudenţa bancară au fost practic ignorate parţial până la marile scandaluri ale lumii bancare de tipul Dacia Felix, Credit Bank, SAFI, FNI, etc.

În cadrul acestei politici monetare restrictive în 1996, pentru prima dată în procesul de tranziţie, BNR retrage licenţa de funcţionare a unei bănci cum a fost cazul Fortuna Bank. De asemenea, în cazul băncilor Dacia Felix şi Credit Bank, BNR a stopat susţinerea financiară la 16 iulie 1996 după ce credite overdraft de 1700 miliarde lei fuseseră deja acordate celor două bănci. În aceste condiţii, analiştii politicii monetare româneşti au remarcat, pe bună dreptate, că s-a făcut “prea puţin şi prea târziu”. În contextul problemelor cu care s-a confruntat sistemul bancar românesc, trebuie totuşi amintit că BNR a revăzut în iulie 1996 normele privind rezervele minime obligatorii, iar expunerea băncilor în valută era în permanenţă controlată de către autoritatea monetară.

Urmare problemelor financiare apărute în legătură cu fondurile de investiţii SAFI şi Credit Fund, BNR şi Ministerul Finanţelor au emis abia în mai 1996 reguli privind gestionarea corectă de către aceste fonduri a sumelor de bani investite de companii sau de populaţie. Ca şi în alte cazuri, reglementările menţionate au fost emise numai după ce adevărate scandaluri au izbucnit. Micii investitori şi-au văzut practic toate economiile băneşti drastic diminuate, dacă nu chiar pierdute integral. Reglementările introduse privind garantarea depozitelor de până la Lei 10 milioane/deponent (Fondului de garantare a depozitelor în sistemul bancar a fost înfiinţat în 1996), făcute de populaţie la băncile româneşti nu au făcut decât să confirme că autorităţile, inclusiv BNR, au acţionat numai după ce evenimente importante au avut loc pe piaţa de capital. Asemenea situaţii a zdruncinat puternic încrederea în leul românesc şi în sistemul bancar şi financiar. În prezent limita Fondului de Garantare a Depozitelor este de EUR 100.000/per deponent/bancă, în conformitate cu cerinţele şi practica UE, al cărei membru este şi Romania de la 1 ianuarie 2007.

Ca şi în alte ţări în tranziţie, dobânda în România a fost în autoritatea BNR. Banca centrală a fost în permanenţă supusă unor presiuni puternice din partea factorului politic să reducă nivelul dobânzilor pentru refacerea economică a multor societăţi productive sau comerciale. Autorităţile monetare româneşti au fost învinuite că manipulează nivelul dobânzii în funcţie de cerinţele pe termen scurt ale cursului de schimb al leului. Scandalul ROBOR din 2019, cu evidente conotaţii politice, este doar un exemplu. La 15 mai 2019, nivelul ratei dobânzii de politică monetară a fost menţinut la nivelul de 2,50% pe an.

Moldova - Începuturi modeste şi evoluţii complexe

Moldova a început perioada de tranziţie dintr-o cu totul altă poziţie. Ţara şi-a declarat independenţa la 27 august 1991, dar nu avea infrastructura bancară de bază. În primul rând, Moldova nu era membră a FMI şi Grupului Băncii Mondiale. Acest lucru a fost o primă prioritate a ţării şi aderarea s-a realizat pe 12 august 1992. Apoi, ţara avea o bancă centrală foarte tânără, dar nu avea monedă proprie. Banca Naţională a Moldovei (BNM) s-a înfiinţat la 4 iunie 1991, iar ţara a mai folosit încă rubla (sovietică/rusească) şi cupoanele o perioada bună. Leul moldovenesc a fost introdus abia pe 29 noiembrie 1993 (Fig. 2).

Băncile comerciale nu aveau instrucţiuni moderne de lucru, bilanţurile erau încă denominate în ruble iar primele audituri internaţionale au fost făcute abia în 1995, la insistenţele BERD. Victoriabank şi Moldova-Agroindbank au fost primele bănci auditate internaţional. Au urmat apoi mulţi ani de cooperare fructuoasă cu organismele financiare internaţionale care au acordat linii de credit şi/sau asistenţă tehnică băncilor comerciale şi BNM, după cum a fost cazul. Între timp, au început să apară însă primele probleme în tranziţia sectorului bancar. Datoria externă a Moldovei s-a acumulat într-un ritm rapid până la nivelul de USD 7,3 mld la sfârşitul lui 2018 (conform datele BNM), ceea ce reprezintă 62,1% din PIB-ul recalculat, după estimările Băncii Mondiale. (https://tinyurl.com/yyg6pgzn)

Un alt exemplu a fost schimbarea conducerii BNM în 2009, după care supravegherea monetară s-a deteriorat. Apoi, băncile ruseşti au folosit băncile moldoveneşti pentru spălarea unor sume imense (circa USD 20-22 mlrd.) până în mai 2014, iar creditele neperformante au început să crească la niveluri nesustenabile. A urmai apoi marea frauda din sectorul bancar de USD 1 miliard care a dus la prăbuşirea a 3 bănci comerciale majore din Moldova în 2015 şi la preluarea pagubei la bugetul de stat. Toate aceste evoluţii negative au condus la încetarea finanţării externe a ţării în anumite perioade recente. În cele aproape 3 decenii de tranziţie au fost, bineînţeles, şi multe succese (creşterea organică a băncilor comerciale, linii de credite internaţionale pentru finanţarea IMM-urilor, transparentizarea acţionariatului la băncile cheie în 2018-2019, investiţii străine în bănci, etc.), dar acestea au fost umbrite, din păcate, în mare parte de scandaluri răsunătoare. În mod clar, procesul de tranziţie nu s-a încheiat, deşi după aprilie 2016 o noua conducere a BNM a fost aprobată.

Privatizarea unor bănci comerciale în cele două ţări

În cazul României, aceasta a fost un domeniu în care ezitarea şi incoerenţa autorităţilor au avut efecte negative asupra stabilităţii leului şi au determinat atitudinea de “aşteptăm să mai vedem ce se întâmplă” din partea investitorilor. De exemplu, legea aprobată de Parlament pentru aprobarea Programului de privatizarea în masă din 1995, prevedea că un proiect special de lege va fi prezentat Parlamentului de către Guvern în legătură cu privatizarea băncilor. Multe variante au fost dezbătute şi respinse sau amânate. Fostul Fond al Proprietăţii de Stat (FPS) şi cele 5 foste Fonduri ale Proprietăţii Private (FPP, în prezent Societăţi de Investiţii Financiare (SIF-uri)) au fost pe poziţii contradictorii în ceea ce priveşte transferul de proprietate la bănci.

În decembrie 1996 a fost elaborat Programul de bază de macro-stabilizare şi de dezvoltare a României până în anul 2000, elaborat de Guvernul României care prevedea ca obiectiv strategic “privatizarea băncilor comerciale de stat”. După aprobarea cadrului legislativ adecvat, măsuri organizatorice au fost necesare pentru trecerea la privatizarea propriu-zisă a unora dintre marile bănci comerciale. Una dintre problemele cu care s-au confruntat autorităţile române la acea vreme a fost aceea a unei opţiuni clare în legătură cu băncile care urmau să fie privatizate. Guvernul existent până în decembrie 1996 a lansat câteva posibile privatizări în care au fost incluse succesiv BRD, Bancpost şi în final chiar Banca Agricolă. BCR a fost preluată de Erste Group din Austria în 2006 după ce în prealabil asimilase BRCE (în fapt BRCE, ulterior re-denumită Bancorex, a fost lichidată în 1999 în urma unor grave abateri de la prudenţa bancară), Banca Agricolă a fost cumpărată de Raiffeisen Group (RZB), Austria în perioada 1999 - 2001 la un preţ modic de circa USD 60 milioane, iar BRD a fost cumpărată de grupul francez Société Générale în mai multe etape succesive în perioada 1998 - 2004. (Fig. 3).

Ezitarea fostelor autorităţi române (atât a Guvernului cât şi a Parlamentului) a fost determinată şi de o serie de probleme tehnice complexe care trebuiau soluţionate atunci când s-a pus problema privatizării unor mari bănci comerciale deţinute de stat. Una dintre aceste probleme a fost aceea a stabilirii preţului de vânzare al acţiunilor. De exemplu, această problemă a ridicat serioase dificultăţi tehnice şi practice în evaluarea preţului de piaţă al BCR. Privatizarea acestei bănci a fost ratată/amânată de câteva ori, până la vânzarea finală a acţiunilor de către statul român către Erste Group în 2006. O altă cerinţă de bază era cea legată de existenţa unor rapoarte anuale emise de firme internaţionale de audit.

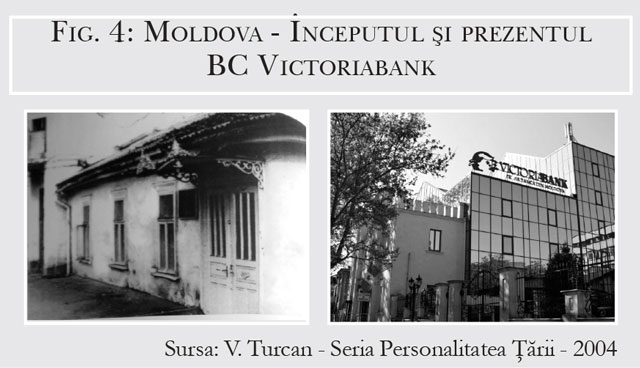

Povestea privatizării băncilor în Moldova este însă diferită. Dizolvarea fostei Uniuni Sovietice şi declararea independenţei Republicii Moldova la 27 august 1991 au generat confuzie în sistemul bancar, dar au creat în acelaşi timp şi reale oportunităţi. Fostele sucursale ale băncilor sovietice au declarat într-o perioadă scurtă desprinderea de băncile sovietice „mamă” şi au distribuit capitalurile sociale unor acţionari care erau de fapt clienţii fostelor sucursale. Aceasta a fost explicaţia numărului mare de acţionari în principalele bănci din Moldova, o problemă care a persistat până acum câţiva ani când marile bănci comerciale (Moldova-Agroindbank, Moldindconbank, Mobiasbanca şi Eximbank) au fost preluate de acţionari transparenţi sau au avut licenţele de funcţionare retrase ca în cazul Băncii Sociale, Băncii de Economii şi Unibank. Povestea înfiinţării primei bănci comerciale private B.C. Victoriabank în 1989 şi destinul acesteia este fascinantă şi ar merita o abordare separată. In aceasta privinţa, prezentarea pe larg a destinului acestei bănci va solicita tomuri întregi. Fotografiile din Fig. 4 de mai jos prezintă începutul şi prezentul acestei bănci aşa cum au fost prezentate de Preşedintele fondator al acestui experiment bancar care în final, după multe încercări, a reuşit cu sprijinul BERD şi al altor organisme financiare internaţionale. În prezent, în Moldova mai acţionează doar 11 bănci comerciale cu licenţă bancară. (Fig. 4).

România şi Moldova - Bănci falimentate, preluate sau dizolvate în tranziţie

În ceea ce priveşte România, la o primă analiza, în domeniul bancar, se constată că cel puţin 20 de bănci au fost înfiinţate şi apoi au dispărut în perioada de tranziţie, din care 10 bănci au dat faliment, au fost dizolvate sau au fost preluate în situaţii de urgenţă. Cazul cel mai răsunător este cel al Bancorex, (fosta BRCE, preluata de BCR la 30 iulie 1999), dar şi cele ale Volksbank (preluată de Banca Transilvania (BT) la 31 decembrie 2015) şi Băncii Turco-Române (falimentată la 3 iulie 2002) care au adus grave prejudicii de imagine sectorului bancar unde încrederea este activul cel mai de preţ. La fel, în aceeaşi perioadă, bănci mari au fost preluate datorită situaţiei dificile ale acţionarilor (Bancpost, iniţial privatizată cu GE Capital şi deţinută în final de EFG Bank, Grecia şi preluată de BT în 2018 datorită situaţiei dificile a bănci-mamă şi a stării economice a Greciei în general), iar Banca Carpatica a fost preluată de Patria Bank datorita problemelor de integritate ale unora dintre acţionarii principali. Alte bănci (Columna Bank, Bankcoop, Dacia Felix, Demir Bank, Nova Bank, etc.) au falimentat pur şi simplu după 2000 sau au fost preluate datorită unor conduceri defectuoase şi/sau corupte.

Şi în Moldova, multe bănci comerciale au falimentat sau au avut licenţele de funcţionare retrase. Bancosind, Investprivatbank, Banca Guinea, Banca Turco-Româna, Banca Basarabia, Universalbank şi altele au falimentat în urma unor grave greşeli manageriale ale conducerii băncilor şi, respectiv, ale acţionarilor majoritari, dar cel mai răsunător caz a fost cel al Băncii de Economii, Băncii Sociale şi Unibank în 2015 care şi-au pierdut licenţele de funcţionare în urma unei fraude de proporţii, fără precedent în istoria tranziţiei bancare din această ţară şi din regiune, de USD 1 miliard (vezi Raportul Kroll I). Paguba de 14 mlrd. lei (la cursul de schimb istoric) a fost transferată la bugetul de stat, iar recuperarea acesteia este înceată şi abia la începuturi după atâţia ani. În prezent, 7 bănci comerciale au lichidatori numiţi de BNM.

Lecţiile desprinse din aceste cazuri trebuie bine analizate de băncile comerciale şi de BNR şi BNM în primul rând care au, prin lege, atribuţii de autorizate şi supraveghere. În această privinţă, considerăm că tranziţia bancară în ambele ţări nu s-a încheiat, deşi România este membră a UE de peste un deceniu, iar Moldova are un Acord Cuprinzător cu UE din iunie 2014. În anumiţi ani de început şi până în prezent, politicieni de diferite orientări din ambele ţări au încercat să rezolve/amelioreze aceste probleme prin emiterea de ordonanţe/hotărâri de guvern care conţineau măsuri mai mult de ordin administrativ pentru rezolvarea unor probleme de fond. Într-o economie de piaţă, marile probleme economice şi bancare nu se rezolvă, însă, pe cale administrativă. Legile economiei de piaţă trebuie să prevaleze. Viitoarele analize economice vor trebui să articuleze bine acest aspect fundamental. Şi nu numai. Vremea stabilirii clare a răspunderilor pentru gravele greşeli comise şi/sau pentru acte de corupţie dovedite este deja scadentă.■

__________________________________________________________________________________

Alexandru M. Tanase este Consultant Independent şi Fost Associate Director, Senior Banker la BERD şi Consilier la FMI. Acestea reprezintă părerile personale ale autorului. Analiza şi opiniile exprimate nu sunt cele ale BERD şi/sau FMI şi/sau ale oricărei alte instituţii citate. Analiza şi datele sunt bazate pe informaţiile existente la sfârşitul lunii mai 2019.

Adauga-ţi comentariu