Profit №_12_2023, decembrie 2023

№_12_2023, decembrie 2023

Antoine Gabizon: Sunt onorat să lucrez în această ţară primitoare

Din mai 2017, a patra cea mai mare bancă din Republica Moldova, Mobiasbancă Groupe Société Générale, are un nou preşedinte - Antoine Gabizon, un bancher cu experienţă care a condus companiile subsidiare ale Société Générale în Kazahstan, Ucraina, România şi Georgia. Noul preşedinte intenţionează să consolideze poziţia Mobiasbancă pe piaţă, să sporească eficienţa operaţională şi să alinieze banca la toate standardele Société Générale.

Profit: Dle Gabizon, aţi preluat postul de preşedinte al Mobiasbancă Groupe Société Générale la începutul lunii mai. Care sunt primele Dvs. impresii despre Moldova, despre sectorul bancar, în general, şi despre Mobiasbancă, în particular?

A.G.: Sunt încântat de faptul că mi s-a propus această funcţie în Republica Moldova, o ţară foarte primitoare şi activ implicată într-un proces de tranziţie. Lucrul care m-a mirat cel mai mult este calitatea şi deschiderea angajaţilor, cunoştinţele lor în materie de limbi străine.

Cât priveşte sectorul bancar, este ceva mai puţin obişnuit ca trei cele mai mari bănci din ţară după volumul activelor să se afle sub supravegherea băncii centrale. Acestea fiind spuse, cifrele sugerează că sectorul bancar al RM este solid, lichid şi profitabil, fiind monitorizat îndeaproape de BNM. Spectrul de produse pus la dispoziţia clienţilor este destul de mare şi comparabil cu cel din alte state.

Mobiasbancă este, la sigur, un activ de calitate, care oferă o gamă largă de servicii, are un portofoliu solid, o echipă de calitate şi o imagine extrem de valoroasă.

Profit: Cum arată sistemul bancar moldovenesc în comparaţie cu cel, de exemplu, din Georgia sau Ucraina, unde aţi lucrat în trecut?

A.G.: Comparativ cu Georgia, impresia este că pe piaţa bancară din Moldova sunt prea mulţi jucători, la care se mai adaugă instituţiile de microfinanţare, cota de piaţă a cărora este în creştere. Deşi în Georgia procesul de consolidare este cu un pas înainte, în ambele ţări sectorul bancar este solid şi înregistrează performanţe bune.

Cea mai mare diferenţă constă în faptul că în Georgia există doi lideri indiscutabili ai sectorului bancar, care sunt cotaţi pe segmentul Premium al Bursei de Valori de la Londra şi care au acţionari internaţionali.

Cât priveşte Ucraina, nu pot spune prea multe despre această ţară dat fiind faptul că am lucrat acolo cu ceva timp în urmă, iar de atunci Ucraina s-a confruntat cu mai multe probleme. Dar îmi amintesc că, în trecut, în Ucraina exista un număr prea mare de bănci şi filiale, multe dintre care nu erau profitabile, existând probleme legate de transparenţa acţionarilor.

Profit: În calitate de bancher cu experienţă, care ar fi recomandările Dvs. pentru reducerea nivelului lichidităţii în sistemul bancar moldovenesc care este acum destul de înalt (potrivit unor estimări acest indicator este de 50%)? Sau lichiditatea sporită nu ar trebui să constituie un motiv de îngrijorare?

A.G.: În general, un nivel înalt al lichidităţii nu trebuie să constituie un motiv de îngrijorare în cazul în care inflaţia este ţinută sub control. De fapt, lichiditatea trebuie văzută drept o sursă pentru oportunităţile de investiţii şi creştere, care este preferabil să aibă drept ţintă proiecte de lungă durată şi dezvoltare durabilă. Acest lucru înseamnă că trebuie să ne focusăm pe schimbarea calităţii şi a structurii lichidităţii, dar nu pe reducerea acesteia, de exemplu depozite stabile, astfel oferind posibilitate băncilor să satisfacă apetitul clienţilor pentru credite pe termen lung. Desigur, acest obiectiv poate fi atins doar în cazul în care există stabilitate macroeconomică, deoarece costul incertitudinii este inclus în costul oricărei afaceri, inclusiv din sectorul bancar.

Lichiditatea nu înseamnă doar politică monetară, acest subiect trebuie examinat la nivel macroeconomic.

Profit: Unii analişti consideră că coeficientul suficienţei de capital, care la moment este de 16%, este prea înalt pentru o asemenea ţară ca RM, mai ales ţinând cont de faptul că în multe state europene acest coeficient este sub 10%. Care este părerea Dvs. la acest subiect?

A.G.: Trebuie să fim siguri că cifrele la care ne referim sunt comparabile, dat fiind faptul că metodologia de calculare a acestor coeficienţi diferă de la o ţară la alta. Dar aceste discrepanţe metodologice ar trebui să se reducă semnificativ după ce legislaţia bancară a Republicii Moldova va trece de la sistemul Basel I la Basel III, iar riscurile luate în calcul nu se vor limita la riscul de creditare, dar vor include toate riscurile semnificative la care sunt expuse băncile, inclusiv riscurile operaţionale şi cele de piaţă. Aceste schimbări vor duce la reducerea coeficientului suficienţei de capital şi vor asigura un nivel mai înalt al transparenţei. În acelaşi timp, va creşte nivelul de responsabilitate şi va spori controlul asupra tuturor riscurilor, lucru care va aduce beneficii tuturor - acţionarilor, clienţilor, BNM şi băncilor.

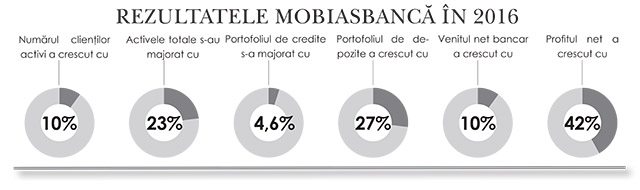

Profit: Mobiasbancă a raportat rezultate destul de bune la adunarea generală a acţionarilor din luna aprilie. Astfel, a crescut cota de piaţă a băncii la credite şi depozite. De asemenea, s-a majorat portofoliul de credite şi depozite, precum şi profitul net. Cum arată aceste rezultate în comparaţie cu cele înregistrate de alte companii subsidiare ale SG? Cât de mulţumită este conducerea SG de aceste reuşite?

Profit: Mobiasbancă a raportat rezultate destul de bune la adunarea generală a acţionarilor din luna aprilie. Astfel, a crescut cota de piaţă a băncii la credite şi depozite. De asemenea, s-a majorat portofoliul de credite şi depozite, precum şi profitul net. Cum arată aceste rezultate în comparaţie cu cele înregistrate de alte companii subsidiare ale SG? Cât de mulţumită este conducerea SG de aceste reuşite?

A.G.: Într-adevăr, Mobiasbancă a înregistrat rezultate bune în toate domeniile. Astfel, banca şi-a majorat numărul de clienţi, venitul şi profitul pe aproape toate segmentele de business. În acelaşi timp, riscurile au fost bine evaluate. Aceşti indicatori au fost peste aşteptări, chiar dacă venitul bancar net a crescut şi datorită unor elemente recurente, precum veniturile obţinute din hârtiile de valoare de stat sau tranzacţiile Forex. Datorită acestui fapt, Mobiasbancă a avut posibilitatea să achite cu 50% mai multe dividende faţă de anul precedent sau 16,33 lei pentru o acţiune.

Aceste rezultate poziţionează Mobiasbancă foarte bine pe segmentul de bănci universale al SG, care, de asemenea, a înregistrat rezultate bune anul trecut. Respectiv, deşi contribuţia Mobiasbancă la rezultatele Grupului SG este modestă dat fiind mărimea relativ mică a băncii, succesele anului 2016 au fost înalt apreciate de către conducerea Grupului.

Profit: Cu ce provocări majore aşteptaţi să vă confruntaţi în calitate de preşedinte al Mobiasbancă?

A.G.: Indiscutabil, una dintre provocări este fluctuaţia de personal. Înţeleg că este o provocare cu care se confruntă majoritatea băncilor şi cele mai mari companii din Moldova, dat fiind numărul în creştere al persoanelor tinere şi înalt calificate care părăsesc ţara. A doua provocare este necesitatea de a spori eficienţa operaţională a băncii, ceea ce presupune ridicarea nivelului de digitalizare şi implementare de noi tehnologii. Şi nu în ultimul rând, vom asigura alinierea integrală la standardele Grupului SG din punct de vedere a cerinţelor de conformitate.

Profit: Au trecut 10 ani de când Mobiasbancă a devenit membru al Société Générale şi unul dintre liderii sectorului bancar moldovenesc. Ce vector de dezvoltare va alege banca pentru următorii 10 ani?

A.G.: Mobiasbancă va continua să fie o bancă universală, să înregistreze creşteri solide şi profitabile, să controleze strict toate riscurile şi să aducă profit acţionarilor. Aceste obiective vor fi atinse cu ajutorul unui spectru larg de produse de o calitate înaltă. O atenţie sporită va fi acordată procesului de digitalizare, eforturilor permanente de îmbunătăţire a eficienţei operaţionale şi calculare a riscurilor, inclusiv a celor de conformitate şi reputaţie. De asemenea, vom acorda o atenţie deosebită dezvoltării şi investiţiilor în resursele umane, deoarece nici unul dintre obiectivele menţionate nu poate fi atins fără implicarea totală a echipei.■

Adauga-ţi comentariu