Profit №_12_2023, decembrie 2023

№_12_2023, decembrie 2023

Preţuri şi dobânzi în vremuri tulburi în trei ţări

Discuţiile privind preţurile şi dobânzile sunt deosebit de actuale în multe ţări din lume, nu numai în mediile bancare sau cele ale organizaţiilor guvernamentale, dar, mai ales, în rândul oamenilor obişnuiţi, care s-a confruntat cu o inflaţie galopantă în ultimul an şi cu creşteri de dobânzi nemaiîntâlnite în istoria recentă.

Ambele subiecte au fost abordate pe scurt în articolul intitulat „Preţuri şi dobânzi în vremuri tulburi”*, publicat de Ziarul Financiar, România, în data de 4 aprilie 2023. Implicaţiile creşterilor de preţuri şi ale dobânzilor asupra nivelului de trai sunt directe, cu reverberaţii politice, mai ales în anii electorali.

Aceste creşteri de preţuri, transpuse într-o inflaţie galopantă, care a făcut şi încă face ravagii în toată Europa, şi efectiv în toată lumea, are după părerile celor mai cunoscuţi analişti cauze multiple. Cel mai adesea sunt citate criza energetică şi pandemia COVID 19 de proporţii biblice declanşată în martie 2020, care a fost declarată ca terminată abia în luna mai 2023, după datele publicate de Organizaţia Mondială a Sănătăţii (OMS). În cazul multor ţări din Europa, dar mai ales pentru România şi Republica Moldova (Moldova în acest articol), un alt factor des adus în discuţie sunt consecinţele nefaste ale agresiunii Federaţiei Ruse împotriva unui stat suveran şi anume Ucraina, începută în februarie 2022 şi fără perspective certe de încheiere a unui acord de pace sau fără o cuantificare a costurilor şi a surselor de acoperire. Mai mult, toate acestea s-au suprapus cu fluctuaţii majore ale preţului ţiţeiului (adus în discuţie mai ales în momente în care cotaţiile de pe pieţele internaţionale par a nu mai răspunde legii fundamentale a cererii şi ofertei). În fine, crizele bancare din ţări dezvoltate precum SUA şi Elveţia şi fluctuaţiile majore din industria criptomonedelor, precum şi multe alte cauze sunt, de asemenea, citate ca fiind vinovate de ceea ce i se întâmplă cetăţeanului obişnuit când face cumpărături sau contractează credite de la băncile comerciale.

1. Regatul Unit – inflaţie domolită, dar o creştere economică foarte modestă

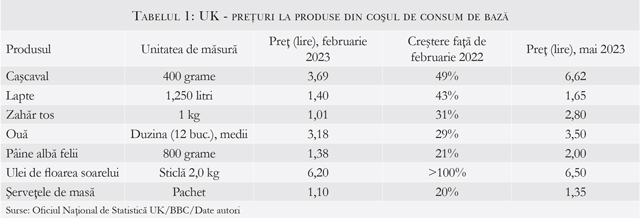

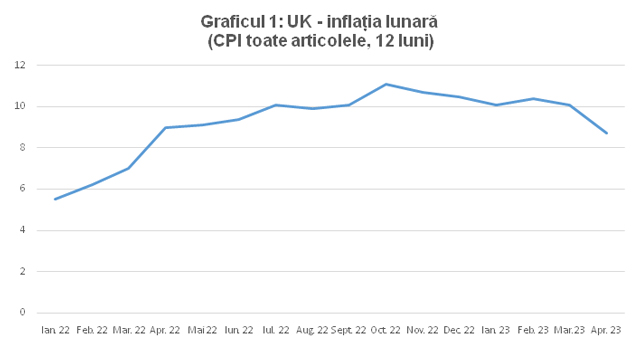

Inflaţia a avut evoluţii nemaiîntâlnite în perioadele recente în ţările dezvoltate din Europa şi în mod cu totul particular în Regatul Unit al Marii Britanii şi Irlandei de Nord (UK). În acest ultim caz, pe lângă factorii citaţi mai sus, consecinţele economice ale Brexitului trebuie aduse în discuţie. UK a renunţat în mod voit la o piaţă largă de desfacere şi de aprovizionare aflată în imediata sa proximitate geografică, anume cea a Uniunii Europene (UE), ceea în mod evident a contribuit la creşterea preţurilor pentru consumatorul final. Tratatele de ieşire din UE mai au încă părţi cu prevederi care nu au fost bine negociate/reglementate sau care s-au dovedit în practică deosebit de dificil de implementat şi neeficiente în ceea ce priveşte costurile umane, monetare şi politice. Renegocierea din 2023 a unor prevederi ale Tratatului privind regimul vamal al Irlandei de Nord (parte componentă a Regatului Unit care are graniţa terestră comună cu un stat membru UE) este doar un singur exemplu. Toţi aceşti factori au condus la o inflaţie care poate fi categorisită ca fiind istorică. Datele din Tabelul 1 şi Graficul 1 sunt concludente în acest sens.

Mai mult, indiferent de cât au crescut preţurile de consum, s-a ajuns, în unele cazuri şi în anumite perioade, la raţionalizarea la vânzare a unor produse (în special vegetale, cum a fost cazul castraveţilor proaspeţi). Un asemenea lucru a adus în memoria publicului larg raţionalizarea produselor de bază de după cel de-al Doilea Război Mondial. Un aspect şi mai dureros pentru consumatorul obişnuit a fost că inflaţia la produsele alimentare de bază a fost cu mult mai mare faţă de inflaţia lunară prezentată în Graficul 1 sau faţă de inflaţia medie anuală a anului 2022 de 9,1% şi de 8,7% în aprilie 2023 (însă aproape dublu faţă de inflaţia din SUA). O simplă comparaţie cu ţinta Băncii Angliei (BoE) de 2% (care a devenit nerelevantă (modelul este vechi de 30 de ani) în actualele condiţii şi care ar trebui revăzută) nu poate decât să redea proporţiile semnificative ale creşterilor de preţuri din această ţară şi din alte state dezvoltate cum ar fi SUA sau cele din UE. Deşi creşterile de preţuri s-au mai calmat în ultimele luni (în special vizibil la preţul benzinei la pompă, care a scăzut de la peste £2,00/litru acum trei luni la £1,45/litru în prezent), inflaţia rămâne totuşi mare.

Sursa: Oficiul Național de Statistică UK/Date autori

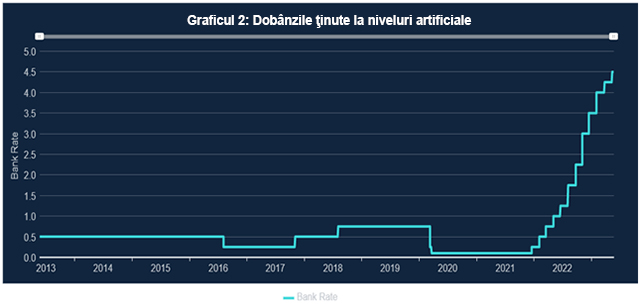

În acest context, Banca Angliei, o instituţie fundamentală a statului, fondată cu peste 300 de aniîn urmă, a fost nevoită să renunţe la politica banilor ieftini, care au fost creaţi prin intermediul faimoaselor Quantitative Easing (QE) după o altă mare criză şi anume cea din 2008. Graficul 2 reflectă dobânzile ţinute la niveluri artificiale de 0,25% pe perioade lungi de timp (2016-2017 şi mai apoi de la începutul anului 2020 înainte de declanşarea pandemiei).

Sursa: Banca Angliei – 11 mai 2023

Creşterile de dobânzi începute în decembrie 2021 şi până în prezent (ultima creştere a dobânzii de bază a fost hotărâtă de BoE pe 11 mai 2023 la nivelul de 4,50%) au avut menirea să calmeze inflaţia. Întrebarea imediată care se poate pune însă este: şi-au îndeplinit aceste creşteri ale dobânzilor rolul propus?

Răspunsul nu este neapărat pozitiv sau chiar aşa de simplu. Un lucru este cert în această perioadă şi anume acela că ajustarea ratei de bază a dobânzii nu mai este suficientă. Reducerea inflaţiei nu se poate obţine doar prin utilizarea acestui instrument monetar. În mai multe articole am militat pentru utilizarea concomitentă şi a unui alt instrument, respectiv Quantitative Tightening (QT), pentru a absoarbe o parte a masei monetare artificial creată după criza din 2008 şi pandemia de COVID. Dar utilizarea acestor două instrumente (în mod singular sau coroborate) nu este lipsită de riscuri. Unul dintre aceste este stagflaţia. Marea Britanie va avea, cel mai probabil, o creştere economică reflectată de PIB deosebit de modestă de numai 0,4% în 2023 după ultima estimare (revăzută, în creştere) a Fondului Monetar Internaţional (FMI).

Este evident că atât BoE, cât şi alte bănci centrale din lume au o poziţie de neinvidiat, asemănătoare cu mersul pe o potecă îngustă ce are prăpăstii şi pe o parte şi pe alta. Menţinerea echilibrului monetar înseamnă că atât cei care împrumută de la băncile comerciale (credite ipotecare, leasing, credite de nevoi personale etc), cât şi cei care îşi ţin depozitele băneşti la aceleaşi bănci, să poate să îşi achite obligaţiile de plată a ratelor la creditele luate sau, respectiv, să nu piardă în realitate economiile băneşti în cazul unor rate de dobânzi real negative (inflaţie mai mare decât rata de bază).

2. România – inflaţie galopantă,în special la alimente şi dobânzi staţionare

Mutatis mutandis, sarcina Băncii Naţionale a României (BNR) la fel nu este uşoară. Inflaţia din România a fost cu mult peste cea înregistrată în UK sau în UE. Prin urmare, BNR a fost nevoită să crească rata dobânzii de politică monetară pe tot parcursul anului trecut. În prezent nivelul acesteia este de 7% (reconfirmată pe 9 februarie, pe 4 aprilie şi pe 10 mai 2023) care trebuie comparat cu ultimele date privind creşterea preţurilor publicate de Institutul Naţional de Statistică (INS) de 16,37% pentru luna decembrie 2022, de 15,52% pentru februarie şi de 14,53% pentru luna martie 2023. Creşterile ROBOR-ului (în prezent la 6,67% pe 6 luni, în uşoară scădere faţă de aprilie 2023) şi a Indicelui de referinţă pentru creditele consumatorilor (IRCC) (în prezent la 5,87% pe an, de asemenea, în uşoară scădere faţă de maximumul de 6,26% înregistrat pe 20 martie 2023), oricât de dureroase pentru cei împrumutaţi, au fost urmări naturale ale unei întregi perioade inflaţioniste în care şi România, alături de multe state ale lumii, suportă, între altele, şi consecinţele nedorite ale unui război de la graniţa sa de nord-est.

Mai mult, România a făcut greşeli majore în combaterea pandemiei de COVID care au avut atât implicaţii umane, dar mai ales consecinţe economice grave reflectate în creşterea alarmantă a datoriei externe la peste €154 mld. la 31 martie 2023, a datoriei publice interne şi a deficitelor bugetare (1,42% din PIB pe trimestrul I al acestui an şi chiar mai mare pe primele patru luni). În acelaşi timp, cei care economisesc la băncile comerciale din România, în special în cazul celor cu depozite în lei, înregistrează pierderi în mod real ale puterii de cumpărare a sumelor deţinute. BNR nu poate fi invidiată în poziţia actuală în care trebuie să ţină ferm un echilibru deosebit de delicat în aceste vremuri extrem de tulburi.

3. Moldova – inflaţie în scădere, dar dobânzile sunt încă ridicate

În lupta cu inflaţia, Moldova a suferit consecinţele nefaste ale tuturor factorilor inflaţionişti menţionaţi mai sus. În plus, ţara a suferit enorm în urma conflictului armat din Ucraina, în situaţii în care sute de mii de refugiaţi au tranzitat Moldova sau chiar au ales să rămână pe o perioadă nedeterminată. Consecinţele umane, materiale şi economice ale războiului şi ale exodului uman fără precedent sunt încă de calculat, dar ceea ce se ştie cu claritate este faptul că inflaţia în aceasta ţară a fost la niveluri record.

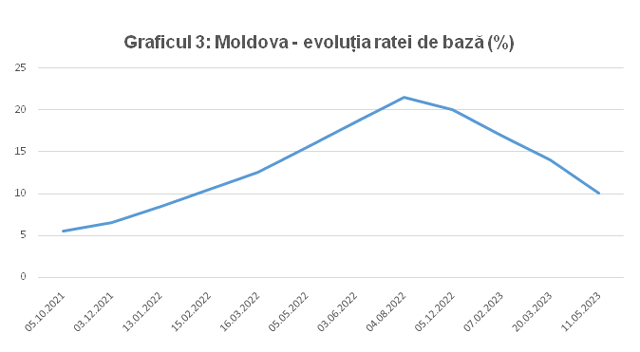

Amintim doar vârful acesteia înregistrat în noiembrie 2022 de 34,62% care s-a aplatizat însă până la 18,1% în aprilie 2023. Prognoza Băncii Naţionale a Moldovei (BNM) pentru acest indicator cheie este de 13,3% pentru 2023 şi de 5,1% în 2024. Trebuie însă menţionat că intervalul de incertitudine este destul de larg, iar factorii care contribuie în mod direct sunt mulţi. Ne vom opri doar la situaţia incertă a conflictului din Ucraina, la perspectivele geopolitice privind procesul de aderare al Moldovei la Uniunea Europeană şi, nu în ultimul rând, la nivelul remitenţelor primite de Moldova de la cei peste un milion de moldoveni care lucrează în afara graniţelor ţării.

În această situaţie, BNM a avut o sarcină şi mai grea decât în cazul altor ţări. Rata de bază a fost ridicată până la 21,50% pe 4 august 2022, după care BNM a implementat un proces judicios de reducere graduală a ratei de refinanţare până la nivelul din prezent de 10% care este în vigoare de pe 11 mai 2023.

Sursa: Întocmit în baza datelor BNM

4. Ce ne rezervă viitorul?

O întrebare banală care nu are însă un răspuns precis! Multe lucruri şi evoluţii bancare, monetare şi financiare (inflaţie, creşterea economică, dobânzi, bugete etc.) din toată lumea, precum şi din cele trei ţări prezentate, vor depinde de încheierea cât mai rapidă a războiului din Ucraina. Speranţele noastre că acest conflict nejustificat se va încheia rapid pot fi deşarte pentru o perioadă bună de vreme, dar, ca multe alte conflicte din alte zone, şi acesta va avea un sfârşit. Fără îndoială că după încheierea conflictului (victorie/fără victorii clare/negocieri de pace şi acord/îngheţare etc.) va urma un proces de reconstrucţie îndelungat care va necesita resurse financiare uriaşe. Credem că, cel mai probabil, ţările dezvoltate vor ajuta atât Ucraina, cât şi celelalte ţări din regiune afectate în mod direct de conflict. Unele organismele financiare internaţionale au anunţat deja pachete financiare substanţiale. Capitalul privat, intern şi extern, va juca, de asemenea, un rol important. În final, rolurile SUA şi Chinei, al Marii Britanii şi, respectiv, al Uniunii Europene vor conta decisiv pentru procesul de reconstrucţie şi asigurarea securităţii în regiune. Dobânzile vor fi calibrate din mers, iar inflaţia va fi controlată în final prin instrumente monetare adecvate şi ajustări fiscale corespunzătoare.■

__________________________________________________________________________________

* Vezi şi articolul original semnat de aceiaşi autori publicat în Ziarul Financiar, România, în data de 4 aprilie 2023.

__________________________________________________________________________________

Alexandru M. TĂNASE, PhD, este un Autor Independent şi fost Associate Director, Senior Banker la BERD şi fost IMF Advisor.

Alexandru M. TĂNASE, PhD, este un Autor Independent şi fost Associate Director, Senior Banker la BERD şi fost IMF Advisor.

Mihai RĂDOI este Director al unui Fond de Investiţii specializat în Europa de Est şi fost Director Executiv al Anglo-Romanian Bank, Londra şi al BFR Bank, Paris.

Mihai RĂDOI este Director al unui Fond de Investiţii specializat în Europa de Est şi fost Director Executiv al Anglo-Romanian Bank, Londra şi al BFR Bank, Paris.

Acestea reprezintă părerile personale ale autorilor. Analizele şi părerile exprimate nu sunt cele ale BERD şi/sau FMI şi/sau într-adevăr ale oricăror altor instituţii citate. Analiza şi datele sunt bazate pe informaţii existente până la sfârşitul lunii mai 2023.

__________________________________________________________________________________

Adauga-ţi comentariu