Profit №_12_2023, decembrie 2023

№_12_2023, decembrie 2023

Antoine Gabizon: Companiile adoptă o poziţie de aşteptare

În timp ce cererea pentru credite din partea persoanelor fizice continuă să crească, tot mai multe companii amână deciziile investiţionale, adoptând o poziţie de aşteptare. Preşedintele BC „Mobiasbancă-Groupe Société Générale”, Antoine Gabizon, atrage atenţie asupra faptului că numărul agenţilor economici care nu accesează banii din cererile de creditare aprobate este în creştere.

Profit: Dle Gabizon, aţi preluat funcţia de preşedinte al BC „Mobiasbancă-Groupe Société Générale” cu un an în urmă. Cum a fost acest an pentru Dvs. personal şi pentru banca pe care o conduceţi?

A.G.: Desigur, a fost nevoie de ceva timp pentru adaptare, iar Moldova nu a fost o excepţie. Acestea fiind spuse, pot afirma că am avut parte de o „aterizare” relativ uşoară, deoarece lucrurile la Mobiasbancă au mers şi merg bine, iar echipa este una bună.

La nivel personal, nu aş spune că a fost dificil să mă acomodez. În primul rând, având în vedere că în Moldova multe standarde sunt similare celor din Europa. În al doilea rând, eu deja am trăit şi activat în ţările vecine, România şi Ucraina.

Profit: Cu ce provocări v-aţi confruntat în această perioadă?

A.G.: Problema forţei de muncă a fost şi rămâne o provocare majoră şi nu sunt sigur că ea va dispărea în viitorul apropiat. În prezent, fluctuaţia de cadre este foarte mare în Moldova, iar pe piaţă se înregistrează o lipsă de angajaţi. O asemenea situaţie nu a fost înregistrată în niciuna din ţările în care am activat anterior.

Profit: Ne puteţi oferi careva cifre la acest capitol?

A.G.: În cazul nostru, fluctuaţia de cadre reprezintă aproape 30%, inclusiv concediile pentru îngrijirea copilului. Acest lucru înseamnă că fiecare a doua persoană cu care te întâlneşti pe coridoarele băncii nu lucra în instituţia noastră cu doi ani în urmă. Cum poţi dezvolta banca, face schimb de experienţă, asigura o calitate consistentă a serviciilor şi promova cultura corporativă când fluctuaţia de cadre este atât de mare? Aceasta chiar este o problemă majoră.

În acelaşi timp, nu cred că suntem singura companie care se confruntă cu o astfel de dificultate. Este o problemă la nivel de ţară.

În plus, sistemul bancar nu pare să mai fie unul dintre cele mai atractive sectoare pentru candidaţi. Sectorul IT şi cel al comunicaţiilor devin mai atractive.

Şi nu în ultimul rând, mulţi tineri specialişti au venit la Mobiasbancă, cea mai mare bancă cu capital străin până nu de mult, cu scopul de a-şi îmbunătăţi CV-ul şi pentru a folosi numele băncii noastre drept o platformă de lansare în alte domenii. Din câte ştim, unii dintre cei care au plecat de la Mobiasbancă au ales să lucreze în alte sectoare, un număr foarte mic a decis să-şi continue activitatea în cadrul altor bănci, dar cea mai mare parte a plecat peste hotare. Nu sunt sigur că acest lucru contribuie pozitiv la dezvoltarea Republicii Moldova.

Profit: Înseamnă acest lucru că la moment Mobiasbancă nu are suficiente cadre?

A.G.: Trebuie să recunosc faptul că ne confruntăm cu dificultăţi în procesul de recrutare a personalului la toate nivelurile. Cât priveşte fluctuaţia de cadre, situaţia este ceva mai bună la moment, având în vedere că am întreprins o serie de măsuri, inclusiv majorări de salarii. Consider că salariul nu este unicul lucru care menţine angajaţii într-o companie, dar, în acelaşi timp, compania nu îşi poate permite să nu le achite angajaţilor salarii competitive.

Anume din această cauză oferim angajaţilor posibilităţi de dezvoltare şi de îmbunătăţire a abilităţilor, inclusiv a celor manageriale. Organizăm numeroase traininguri. De exemplu, anul trecut, a fost creată o academie internă pentru pregătirea viitorilor manageri de filiale. Soluţionarea fenomenului fluctuaţiei cadrelor rămâne a fi principala noastră prioritate.

Profit: Pe data de 18 mai va avea loc Adunarea Generală a acţionarilor Mobiasbancă în cadrul căreia vor fi analizate şi aprobate rezultatele anului 2017 şi vor fi stabilite sarcini pentru 2018. Cât de mulţumiţi credeţi că vor fi acţionarii de rezultatele înregistrate în 2017?

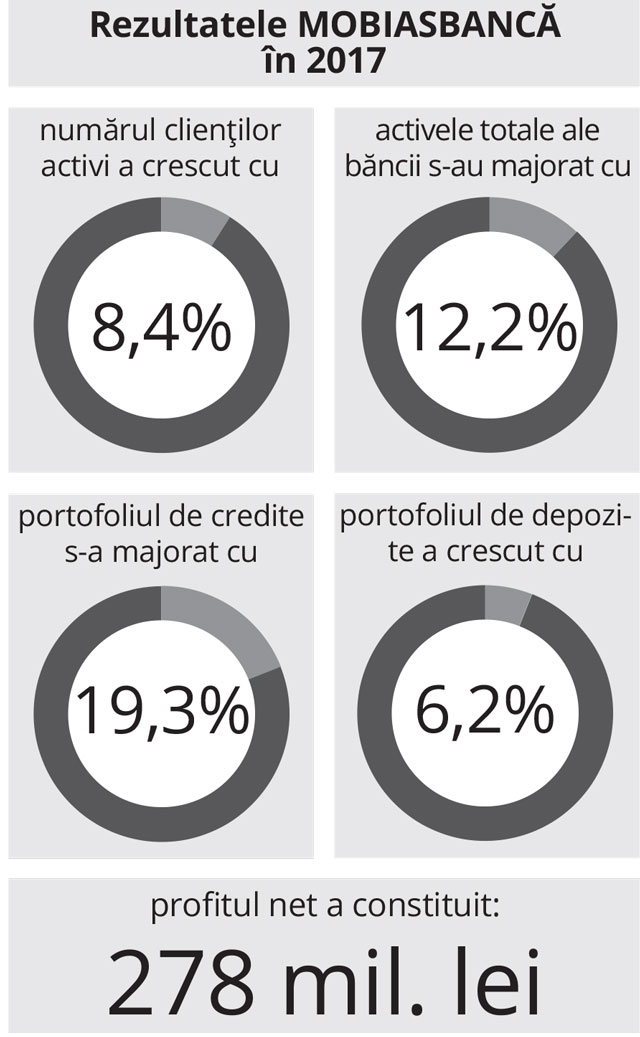

A.G.: Consider că rezultatele anului 2017, în general, sunt bune. Banca s-a dezvoltat, iar cota de piaţă a crescut la capitolul portofoliu şi numărul de clienţi activi.

Rezultatele financiare, de asemenea, sunt bune, deşi sunt ceva mai scăzute comparativ cu 2016. Dar dacă să fim sinceri, 2016 a fost un an excepţional. El a fost destul de mult „poluat” de ratele foarte înalte la hârtiile de valoare de stat şi la Certificatele Băncii Naţionale.

Atunci când rata dobânzii la instrumentele financiare fără risc este de 25%, băncile nu sunt motivate să acorde credite şi să-şi asume riscuri prea mari. În plus, devaluarea valutei naţionale în 2016, de asemenea, a contribuit la creşterea profitului.

Nu ne plângem de faptul că am avut un an excelent în 2016, dar acel an nu a reprezentat o reflectare corectă a businessului nostru.

Dacă excludem aceşti doi factori, atunci rentabilitatea capitalului (ROE) de 19% înregistrat în 2017 este un rezultat bun. Pot spune că cel mai mare acţionar al Mobiasbancă este satisfăcut de rezultatele înregistrate. Sper că şi acţionarii minoritari vor înţelege situaţia şi, de asemenea, vor fi mulţumiţi.

Profit: Ce lecţii ar trebui trase din ceea ce s-a întamplât în 2016? Ar fi binevenită stabilirea unor limite în ceea ce priveşte volumul hârtiilor de valoare de stat pe care o bancă le poate achiziţiona?

A.G.: Consider că nu. Dobânzile înalte înregistrate în 2016 au fost rezultatul unor circumstanţe excepţionale. Este puţin probabil că situaţia se va repeta în viitorul apropiat. Băncile ar trebui să se focuseze pe activitatea lor de bază care este creditarea economiei.

Profit: Anul trecut, Mobiasbancă a fost unica bancă mare care a primit autorizaţia BNM de a achita dividende pentru anul 2016. Pot acţionarii spera la dividende similare în 2017?

A.G.: Banca a achitat pentru 2016 dividende în mărime de 50% din profitul net înregistrat în acel an. Pentru 2017 banca a primit autorizaţia BNM de a achita, de asemenea, 50% din profitul net drept dividende. Acest lucru înseamnă că suma pe care o vor primi acţionarii va fi mai mică, deoarece şi profitul a fost mai mic. Decizia urmează a fi luată la Adunarea Generală a acţionarilor.

Profit: Care este strategia băncii pentru 2018?

A.G.: Strategia noastră nu va suferi careva schimbări fundamentale în 2018. Vom continua să fim o bancă universală şi să găsim un echilibru între activităţile de retail şi cele corporative. Ne aşteptăm la activităţi similare celor din 2017.

Al doilea scop este să continuăm să investim în viitor, în acelaşi timp rămânând o bancă profitabilă. Asta înseamnă iarăşi să găsim un punct de echilibru între profitabilitatea curentă şi cea viitoare. Nu vom tinde să ne majorăm cota de piaţă cu orice preţ şi, la sigur, nu vom practica o politică de dumping. Aceasta este strategia noastră generală.

Vorbind mai detaliat, vom continua să depunem eforturi în mai multe domenii, inclusiv în cel al personalului, trainingurilor, lucrului asupra mobilităţii şi culturii corporative. În acelaşi timp, vom acorda o atenţie deosebită remunerării. De asemenea, vom continua să modernizăm şi să digitalizăm activităţile băncii. Avem încă multe de făcut la acest capitol.

Vom lucra şi la proiecte regulatorii. Scopurile stabilite de BNM sunt extrem de ambiţioase. Decizia de a trece de la Basel I direct la Basel III într-o perioadă foarte scurtă de timp a reprezentat o revoluţie gigantică. Este o adevărată provocare.

Profit: Este aceasta o provocare chiar şi pentru Mobiasbancă?

A.G.: Da, este. Desigur, noi beneficiem de sprijinul Grupului Société Générale la capitolul know how. Totuşi, în activitatea de zi cu zi, ne bazăm pe angajaţii locali pe care trebuie să-i pregătim. Chiar dacă Mobiasbancă este o bancă relativ mare pentru piaţa locală, ea este o entitate mică pentru asemenea proiecte, costurile cărora sunt enorme.

Profit: Aţi putea să ne daţi un exemplu de cerinţă care reprezintă o provocare extrem de mare?

A.G.: Cerinţa KYC - Know Your Client sau Cunoaşte-ţi Clientul. Acest proiect este de departe cel mai mare la capitolul alocare de resurse umane. Este necesar să avem dosare detaliate ale tuturor clienţilor. Scopul este de a înţelege foarte bine activităţile şi afacerile clienţilor, situaţia personală, sursele de venit, comportamentul etc pentru a-i putea deservi mai bine şi a lua deciziile corecte. Acest lucru necesită instruirea personalului atât din punct de vedere tehnic, cât şi din punct de vedere comercial, pentru a face faţă reacţiilor clienţilor. Proiectul KYC va rămâne cel mai mare în 2018.

Un alt exemplu este necesitatea de a verifica dacă tranzacţiile pe care le efectuăm pentru clienţii noştri sunt conform regulamentelor în vigoare. Pentru aceasta este nevoie de a implementa instrumente noi şi de a le actualiza permanent. Este o cerinţă a BNM, precum şi a companiei-mamă care activează în conformitate cu legislaţia franceză. În general, ambele merg în aceeaşi direcţie, dar unele cerinţe diferă puţin, în special la nivel tehnic, ceea ce iarăşi implică un volum suplimentar de lucru.

Aceştia sunt pilonii principali pentru 2018, 2019 şi chiar pentru 2020.

Profit: Aş vrea să discutăm acum despre situaţia din sistemul bancar al Republicii Moldova. Cu ce provocări se confruntă şi prin ce se deosebeşte situaţia din Moldova la acest capitol de cea din alte ţări din regiune?

A.G.: Înţelegem că situaţia se îmbunătăţeşte. La sosirea mea în Republica Modova cu mai mult de un an în urmă, trei bănci se aflau sub supravegherea BNM. La moment, au rămas două. Dar aceste două bănci reprezintă 47% din totalul activelor sectorului bancar, lucru care poate avea consecinţe asupra felului în care sunt administrate respectivele bănci.

O altă problemă este legată de cota economiei cash. Este una dintre cele mai înalte dacă nu cea mai înaltă din regiune.

Cea de-a treia caracteristică a sectorului bancar moldovenesc este numărul mare de bănci mici - mult prea mare pentru economia RM.

Profit: Atunci când le este adresată această întrebare, reprezentanţii BNM şi mulţi experţi susţin că atât timp cât o bancă este profitabilă pentru toţi există loc sub soare.

A.G.: Adevărul este că băncilor mici le va fi din ce în ce mai dificil să facă faţă noilor reglementări, foarte drastice, stabilite de BNM, proceselor costisitoare de modernizare şi digitalizare, precum şi problemelor legate de personal. În rezultat, unele dintre ele, cel mai probabil, vor fuziona sau vor părăsi piaţa.

Profit: Cititorilor revistei noastre le va fi interesant să afle părerea Dvs. despre sectorul instituţiilor financiare nebancare (IFN). Unii experţi vorbesc despre o concurenţă „neloială” dat fiind faptul că aceste instituţii nu sunt supuse practic nici unor reglementări, în timp ce băncile sunt foarte strict reglementate. Ce părere aveţi la acest subiect?

A.G.: Consider că această situaţie devine o mare provocare. Cu câţiva ani în urmă, cota IFN nu era una importantă. În prezent, instituţiile financiare nebancare deţin circa 20% din portofoliul de creditare, cifra fiind cu mult mai mare în sectorul retail. Faptul se datorează creşterii de 30% înregistrate de respectivele instituţii în 2016 şi 2017.

Nu sunt sigur că actuala situaţie este una sănătoasă pentru ţară. În prezent, IFN sunt supuse unor reglementări minime în toate domeniile - organizaţional, financiar, prudenţial etc. Noile circumstanţe duc nu doar la o concurenţă neloială, deoarece IFN concurează cu băncile pentru cota de piaţă, dar favorizează practicile de neconformitate, precum tranzacţiile cash, tranzacţiile în care nu este cunoscută originea şi destinaţia banilor etc. Situaţia nu este în beneficiul clienţilor, ţinând cont de faptul că se creează circumstanţe de supraîndatorare şi de stabilire a unor dobânzi foarte înalte, lucru care poate prejudicia reputaţia sectorului financiar.

Profit: Care ar fi sfatul Dvs., în calitate de bancher cu o vastă experienţă? Ce arată practica altor state?

A.G.: Nu putem vorbi despre toate ţările, dar consider că ţara vecină, România, poate oferi un exemplu foarte bun. Cu ceva timp în urmă, IFN au început să se dezvolte vertiginos în România, iar controlul asupra lor era foarte limitat. În prezent, aceste instituţii se află sub controlul Băncii Naţionale a României. Este foarte simplu. Desigur, reglementarea este diferită de cea aplicată în cazul băncilor, deoarece IFN nu atrag depozite de la clienţi şi practică un număr mai redus de operaţiuni. Dar în cadrul Băncii Naţionale a României există departamente speciale care se ocupă de IFN, fapt care asigură o abordare consistentă.  Profit: Dobânzile bancare sunt cu mult mai mici comparativ cu dobânzile stabilite de IFN. În acelaşi timp, dobânzile, precum şi marja bancară sunt mai înalte decât în UE. Mulţi reprezentanţi ai businessului susţin că dobânzile sunt destul de înalte chiar şi pentru fondurile oferite prin intermediului liniilor de creditare puse la dispoziţie de instituţiile financiare străine.

Profit: Dobânzile bancare sunt cu mult mai mici comparativ cu dobânzile stabilite de IFN. În acelaşi timp, dobânzile, precum şi marja bancară sunt mai înalte decât în UE. Mulţi reprezentanţi ai businessului susţin că dobânzile sunt destul de înalte chiar şi pentru fondurile oferite prin intermediului liniilor de creditare puse la dispoziţie de instituţiile financiare străine.

A.G.: În primul rând, aş vrea să spun că finanţările pe care le primim de la instituţiile internaţionale nu sunt ieftine. Destul de des banca noastră nu acceptă linii de creditare deoarece costul banilor oferiţi prin intermediul lor este destul de înalt. Personal, nu cred că marja bancară este înaltă în RM. Voi explica de ce. În primul rând, factorul de risc în Moldova este mult mai mare decât în Occident.

În al doilea rând, mărimea băncilor este foarte mică comparativ cu costurile pentru întreţinerea lor. În acelaşi timp, valoarea creditelor oferite şi a tranzacţiilor efectuate este, de asemenea, destul de mică.

Salariile şi costurile imobiliare mai mici doar parţial reduc din impactul celor doi factori menţionaţi, dat fiind faptul că multe alte costuri precum cele pentru consultanţă internaţională, hardware şi software, nu depind de piaţa locală.

Îmi puteţi reproşa că, în pofida acestor factori, profitul înregistrat de sectorul bancar moldovenesc este mai mare decât media înregistrată în Europa. Dar care este rentabilitatea capitalului pe care un investitor ar dori să o obţină?

O rentabilitate a capitalului de 8-9% este considerată una bună în Franţa, dar nici un investitor nu va veni în Moldova pentru o rentabilitate atât de mică. Investitorii aşteaptă o rentabilitate a capitalului de cel puţin 15% din două motive - costul resurselor financiare nu este acelaşi, iar prima de capital bancar trebuie să fie mai mare dat fiind riscul mai mare care există.

Vorbind în calitate de economist, aş spune că băncile din Moldova nu fac profituri în exces.

Profit: O rentabilitate a capitalului de 15% este astăzi o misiune posibilă în RM?

A.G.: Da, este. Anul trecut Mobiasbancă a înregistrat un ROE de 19%, în condiţii normale de activitate. Consider că ne-am confrunta cu probleme dacă nu am putea convinge acţionarii că suntem în stare să înregistrăm un ROE de minimum 15% către mijlocul anului.

Profit: Putem vorbi despre un interes al investitorilor francezi pentru RM în ultimii ani? Aţi recomanda investitorilor din Hexagon să deschidă afaceri în Moldova?

A.G.: Moldova are anumite avantaje competitive, precum salariile mai mici, angajaţi multilingvi şi scutiri de taxe de care Moldova va continua să beneficieze în cadrul Acordului de Liber Schimb cu UE (DCFTA). Din câte cunosc, niciunul dintre investitorii străini care şi-au deschis afaceri în Moldova în ultimii 5-6 ani nu s-au retras de pe piaţă. Recent, trei companii franceze şi-au lansat afaceri în Moldova. Primele două sunt UP şi EDENRED, care activează în domeniul tichetelor de masă. Acesta este un exemplu bun care se încadrează perfect în economia ţării. Există cerere pentru asemenea produse, iar Parlamentul a oferit baza legislativă necesară pentru respectiva activitate. Cea de-a treia companie franceză este WHETEC care activează în domeniul cablajelor electrice pentru sectorul auto.

Sosirea pe piaţă a companiei germane de retail Kaufland este, de asemenea, un semn bun.

Profit: După ce recent Banca Transilvania a achiziţionat Victoriabank, în prezent pe piaţa bancară a RM activează cinci bănci cu capital din UE. Este acesta un semnal promiţător şi cum va afecta el planurile şi operaţiunile Mobiasbancă?

A.G.: Atragerea unui mare investitor într-un sector care cu câţiva ani în urmă avea o reputaţie discutabilă - este un mesaj foarte pozitiv. În acelaşi timp, faptul că încă o bancă mare are acţionari din UE va contribui la îmbunătăţirea bunei guvernări în cadrul acestei instituţii şi la respectarea regulamentelor UE. De asemenea, va duce la schimbarea imaginii sectorului bancar moldovenesc şi la creşterea concurenţei.

Profit: Înseamnă acest lucru o concurenţă mai mare pentru Mobiasbancă?

A.G.: Probabil da. Totodată, un sondaj efectuat recent de banca noastră a arătat că Mobiasbancă nu mai beneficiază, din punct de vedere material, de imaginea noastră în relaţia cu clienţii. Cu siguranţă, acest lucru a fost adevărat cu doi ani în urmă, dar la moment nu mai este un avantaj. Studiul a arătat că clienţii se simt confortabil şi în relaţia cu alte bănci. Nu vă pot pune cifre la dispoziţie, dar credeţi-mă, diferenţa este foarte mică, nesemnificativă din punct de vedere statistic.

Pe de altă parte, întregul sector va deveni mult mai previzibil în rezultatul intrării pe piaţă a unui nou investitor privat care este orientat spre obţinerea profitului şi care operează în conformitate cu regulamentele din Occident.

Profit: Moldova-Agroindbank, de asemenea, ar putea fi achiziţionată de un investitor străin în viitorul apropiat. BERD pare să fie interesată de acţiunile băncii. Dacă această tranzacţie va avea loc, atunci BERD va deţine acţiuni în trei bănci importante din RM: MAIB, Victoriabank, prin intermediul Băncii Transilvania, şi Mobiasbancă, unde deţine peste 8% din acţiuni. Mulţi experţi consideră stranie prezenţa unui acţionar în trei bănci care împreună deţin circa 60% din piaţa bancară. Putem vorbi, în aceste condiţii, de o concurenţă loială?

A.G.: Sunt de acord că, la o primă vedere, situaţia pare un pic surprinzătoare. Aş vrea însă să menţionez două lucruri.

Primul. În cadrul unor asemenea instituţii precum BERD există reguli de guvernare foarte stricte. În aceste organizaţii există aşa numitele Ziduri Chinezeşti, ceea ce înseamnă că persoanele responsabile de diferite bănci nu fac schimb de informaţii.

Al doilea. Cel puţin în cazul Mobiasbancă, BERD nu face parte din managementul băncii. Reprezentanţii BERD participă la Adunările Generale ale acţionarilor, dar, să fiu sincer, informaţia prezentată în cadrul adunărilor nu poate fi considerată una secretă, dat fiind sutele de participanţi. Informaţiile şi deciziile foarte importante sunt discutate şi luate în cadrul Consiliului Băncii. În cazul Mobiasbancă, BERD nu are reprezentant în cadrul consiliului şi, respectiv, nu are acces la niciun fel de informaţie privilegiată.

Aş dori, de asemenea, să menţionez faptul că în cazul BERD persoane diferite se ocupă de problemele de capital şi de cele de creditare, având la bază puncte de vedere diferite.

Nu sunt expert în ceea ce ţine de felul în care activează BERD, dar aş vrea să subliniez faptul că BERD credita şi era reprezentată în consiliul unei bănci din Georgia în care am activat anterior. În acelaşi timp, BERD era acţionar şi finanţator la doi dintre concurenţii noştri şi niciodată nu au existat careva probleme.

Profit: Care credeţi că sunt în prezent principalele riscuri pentru sectorul bancar al RM?

A.G.: Nu văd niciun risc major. Dar este posibil ca profitabilitatea sectorului să scadă ca rezultat al numărului mare de bănci, al concurenţei cu IFN şi a creşterii costurilor, mai ales în cazul în care economia nu se va dezvolta atât de repede pe cât ne-am dori. În consecinţă, acesta nu va fi un lucru prea bun pentru economie.

Profit: Potrivit unor reprezentanţi ai opoziţiei, există riscul comiterii unei noi fraude bancare similare celei din 2014, când circa 1 mlrd. de dolari a dispărut din trei bănci. Este acest lucru posibil, dat fiind reglementările stricte impuse de BNM pe parcursul ultimilor doi ani?

A.G.: Consider că o nouă fraudă bancară este foarte dificil de comis astăzi, având în vedere controlul la care sunt supuse băncile. Nu am motive să cred că în cazul Mobiasbancă controlul este mai strict decât în cazul altor bănci. Consider că acest lucru este mai puţin probabil acum decât a fost anterior.

Profit: Cum aţi caracteriza economia RM la moment, reieşind din numărul de cereri pentru credite depuse la Mobiasbancă?

A.G.: Cererea este în creştere în sectorul retail. Printre cauze se numără, probabil, nivelul înalt al remitenţelor şi majorarea investiţiilor publice ca rezultat al sprijinului din exterior. Nu sunt sigur că situaţia va rămâne aceeaşi pe viitor.

Din păcate, nu se atestă o creştere a cererii şi la nivelul agenţilor economici. Din câte înţelegem, majoritatea companiilor au adoptat o atitudine de aşteptare. Pentru a face o investiţie de lungă durată, trebuie să te simţi confortabil în ceea ce priveşte viitorul ţării şi perspectivele sectorului în care doreşti să-ţi lansezi afacerea. Din păcate, mai multe companii nu se simt destul de confortabil la capitolele menţionate. La modul practic, asta înseamnă că multe companii care au depus cereri de creditare şi au primit autorizaţia de a retrage banii nu se grăbesc să facă acest lucru. Numărul celor care trebuie doar să apese butonul şi să primească banii este în creştere. Situaţia în cauză vorbeşte despre faptul că multe companii amână deciziile cu privire la investiţii. Pe de altă parte, nu este nimic neobişnuit cu câteva luni înainte de alegerile parlamentare din toamnă.

Profit: Ce vă impresionează în Moldova?

A.G.: Sunt încă impresionat de abilităţile lingvistice, de calificarea destul de înaltă şi de orientarea spre exterior a moldovenilor. Majoritatea au viziuni foarte deschise asupra lucrurilor.

Profit: Dar ce vă dezamăgeşte în ţara noastră?

A.G.: Legislaţia este încă destul de birocratică la multe capitole. RM ar trebui să aibă un cod al muncii mult mai liberal. Astfel, legislaţia cu privire la concediul de îngrijire a copilului sau la concedieri este dintr-o altă epocă. Autorităţile unei ţări mici cu resurse limitate ar trebui să acorde o mai mare atenţie flexibilităţii, să fie deschise şi să lase investitorii să decidă singuri când să vină şi când să plece. De asemenea, mai este încă mult de lucru la capitolul mentalitate. Am fost surprins de numărul mare al angajaţilor care nu doresc să fie numiţi în funcţii mai importante. Pe de o parte, multor angajaţi nu le place atitudinea şefilor, dar pe de altă parte le place confortul de a nu-şi asuma mai multă responsabilitate, preferând să lase acest lucru pe seama altora.■

Adauga-ţi comentariu