Profit №_12_2023, decembrie 2023

№_12_2023, decembrie 2023

Societăţi bancare mixte: 50 de ani de evoluţii complexe

Termenul de „societăţi bancare mixte” a reprezentat o noutate acum 50 de ani în România. În realitate, băncile mixte cu capital românesc şi străin, constituite atât în ţară cât şi în străinătate au fost înfiinţate încă din a doua parte a secolului al XIX-lea, imediat după Unirea Principatelor ţării Româneşti şi al Moldovei în ianuarie 1859. O privire mai atentă a practicii româneşti în acest domeniu se impune. Sperăm că acest demers modest de prezentare a evoluţiilor din ultimele cinci decenii să adauge o pagină nouă la istoria sistemului bancar românesc, greu încercat de-al lungul vremurilor*. Republica Moldova (Moldova în acest articol) are o istoria bancară mai scurtă, având în vedere condiţiile istorice în care a fost creat statul moldovenesc după proclamarea independenţei ţării la 31 August 1991.

1. Începuturile societăţilor bancare mixte româneşti în străinătate

Cea mai veche bancă românească, Bank of Roumania Ltd., a fost înfiinţată la Londra în baza unei aprobări date de Domnitorul Alexandru Ioan Cuza la 17 octombrie şi apoi repetată la 20 octombrie 1865. Aceasta a fost urmată de multe alte societăţi bancare cu capital străin şi/sau românesc, între care şi Banca Franco-Română înfiinţată în 1914. După datele din Enciclopedia României, în 1918 erau 222 bănci (inclusiv Banca Naţională a României – BNR).

Sistemul bancar românesc avea însă să sufere schimbări majore în timpul primului război mondial, fără însă a îi fi schimbate formele de organizare sau proprietate. Schimbarea cea mai dramatică avea să vină însă după naţionalizarea principalelor mijloace de producţie de la 11 iunie 1948. Chiar şi BNR şi-a schimbat titulatura (de câteva ori) şi forma de organizare, deşi era banca centrală a ţării, cu drept de emisiune şi coordonare a politicii monetare a ţării.

Cu toate că forma de proprietate şi sistemul economic şi politic din România (devenită între timp Republica Socialistă România) erau fundamental diferite de cele existente în ţările dezvoltate, în anii ’70 ai secolului trecut s-a încercat obţinerea unei poziţii distincte/independente în cadrul blocului socialist din care România a făcut parte până la evenimentele tumultoase ale lui decembrie 1989. Fără să exagerăm meritele Ministerului Finanţelor şi ale Băncii Naţionale a Republicii Socialiste România (BNRSR), ţara devine membră a Fondului Monetar Internaţional şi a Grupului Băncii Mondiale în decembrie 1972. Aceasta a reprezentat o deschidere majoră în relaţiile financiare internaţionale ale României, ţară socialistă la vremea respectivă. Exemplul României a fost urmat de fosta Cehoslovacia, Ungaria şi alte ţări comuniste.

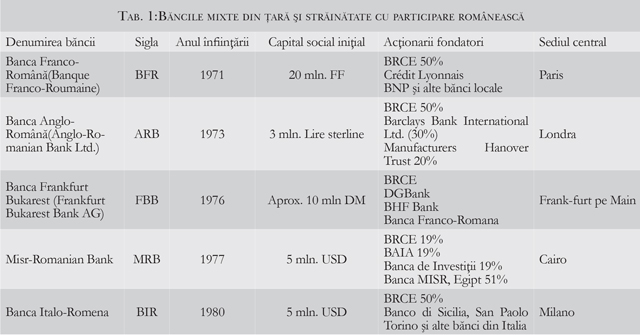

În acest context, România ia măsuri cu totul excepţionale pentru o ţară comunistă şi în domeniu financiar-bancar. Manufacturers Hanover Trust (MHT), ulterior Chemical Bank şi mai apoi Chase Manhattan, deschide o sucursală la Bucureşti, care la vremea respectivă a fost singura bancă vestică în Europa de Est. Curând aceasta va fi urmată de Société Générale, Franţa. Acesta este contextul istoric în care Banca Româna de Comerţ Exterior (BRCE) deschide câteva reprezentanţe bancare la Londra, Zurich şi ulterior la New York şi Moscova, urmate apoi de deschiderea treptată a cinci subsidiare externe în principalele centre financiare internaţionale. O sinteză a acestora este prezentată în Tabelul 1.

Toate aceste bănci au deschis ulterior sucursale în România pentru a atrage clientela locală, oferindu-i servicii bancare la standarde internaţionale şi/sau personalizate în funcţie de nevoile clienţilor respectivi. În această privinţă, primele au fost BFR şi FBB care au înfiinţat sucursale la Bucureşti, Sibiu, Timişoara şi Constanţa. BFR a fost bine primită în România şi pe plan internaţional, având un rol important în sprijinirea exporturilor româneşti, în special de produse petroliere, ale industriei alimentare şi ale industriei uşoare. Acelaşi gen de activităţi a desfăşurat şi FBB în Germania Federală. Misr-Romanian Bank a derulat activităţi specifice zonei (Egipt), în special proiecte de cooperare economică internaţională, prin finanţarea activităţilor de construcţii sau finanţarea unor fabrici de desalinizare a apei de mare.

2. Anglo-Romanian Bank Ltd., Londra

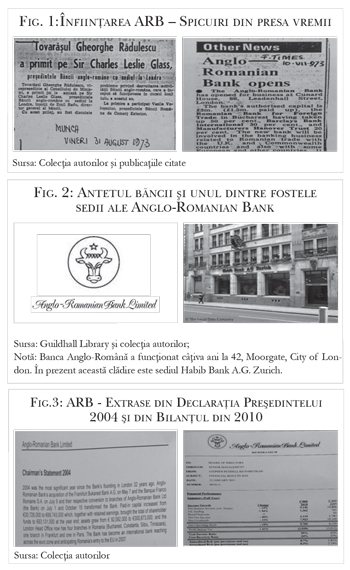

Dintre băncile mixte prezentate mai sus, Anglo-Romanian Bank Ltd. (ARB pe scurt sau Banca Anglo-Română) înfiinţată la Londra în 1973 va juca un rol distinct în această perioadă. Capitalul iniţial al acestei bănci a fost modest după standardele contemporane (3 mln. lire sterline capital subscris, din care 1,5 mln. lire sterline a fost capitalul iniţial plătit). Acestui eveniment i s-a acordat atenţia necesară, cu o publicitate discretă şi o percepţie că la nivelul de vârf al statului român această desfăşurare de evenimente era implicit cunoscută, recunoscută şi acceptată. Ziarele oficiale ale acelor ani (Scânteia, România Liberă, Munca, Scânteia Tineretului şi altele) anunţau pe 31 august 1973 primirea la Consiliul de Miniştri (Guvernul) a lui Sir Charles Leslie Glass, preşedintele Băncii Anglo-Române şi a lui Emil Radu, directorul general al băncii proaspăt înfiinţată la Londra (vezi Fig. 1).

Această deschidere era, de asemenea, adusă la cunoştinţa cercurilor financiare internaţionale prin intermediul unor ziare prestigioase cum au fost Financial Times, The Times, New York Times, Journal of Commerce, the Guardian şi altele. În mod clar, evenimentul era văzut ca a acţiune deosebită a autorităţilor române.

Trebuie să menţionăm că, în acele vremuri, băncile din zona Europei de Est aveau foarte puţine reprezentanţe în Londra (fosta Cehoslovacia – Zivnostenska Banka, fosta URSS – Moscow Narodny Bank (înfiinţată încă de pe 19 octombrie 1919) şi, de asemenea, China – Bank of China şi Cuba – Havana International Bank). Anglo-Romanian Bank Ltd. sau Banca Anglo-Română creată ca o societate mixtă cu capital românesc, englez şi american, de fosta BRCE (preluată de BCR şi mai apoi de BCR Erste), Barclays Bank şi Chase Bank şi-a început activitatea la o adresă de prestigiu şi anume Cunard House, 88, Leadenhall Street, London după cum publica Financial Times pe 10 iulie 1973. 3. Legenda, realităţile bilanţurilor şi finalul

3. Legenda, realităţile bilanţurilor şi finalul

Antetul băncii prezentat în Fig. 2 ne invită la o scurtă incursiune în tărâmul fascinat al legendelor. Capul de zimbru care a servit ca simbol al BAR îşi trage seva istorică din legenda potrivit căreia Bogdan ar fi venit cu un întreg alai de vânătoare în 1359 din Maramureş în nordul Moldovei pentru a vâna vestitul zimbru care se afla pe acele plaiuri mirifice. După această legendă, căţeluşa care îl însoţea pe Bogdan, şi anume Molda, este pierdută în lupta cu zimbrul, dar numele ei a supravieţuit până în zilele noastre sub forma unei mari regiuni din România de azi (Moldova). O alta legendă, de data aceasta publicată în versuri în Revista Română în 1861 de marele poet român Vasile Alecsandri, ne povesteşte tot despre o vânătoare în care, de data aceasta, Dragoş întâlneşte o fată cu numele Moldova. Cei doi se îndrăgostesc şi rămân în teritoriile care astăzi formează Moldova românească. Dragoş trebuie însă să înfrunte un zimbru fioros care „călca” Moldova în sus şi-n jos. Succesul lui Dragoş în urma unei lupte crâncene îi conferă zimbrului un statut aparte, iar alegerea capului de zimbru ca logo al ARB a fost, credem noi, o alegere inspirată. Menţionăm şi faptul că acelaşi simbol a făcut şi obiectul celei mai faimoase emisiuni filatelice româneşti (capul de bour).

Anglo Romanian Bank a desfăşurat la Londra o activate de sprijin a comerţului exterior românesc în Marea Britanie, dar şi în alte zone. Pe lângă această activitate de bază, banca a performat şi alte activităţi mai deosebite, mai ales datorită nivelului de sofisticare şi profesionalism din celebrul City londonez. Ne referim aici la activităţi de emitere de CD-uri (certificate de depozit) în nume şi pe risc propriu, la activităţi de scontare şi de forfetare de efecte de comerţ internaţional, precum şi participarea la unele credite sindicalizate în diverse valute pentru diverse bănci sau organisme de stat din zone foarte diverse ca Polonia sau fosta R.S.F. Iugoslavia, dar şi din Cuba, Maroc sau ţări din Asia centrala şi de sud-vest.

O altă parte a activităţii a fost dedicată operaţiunilor de răscumpărare pe pieţele secundare a unor obligaţiuni de stat (inclusiv cele ale României) la preţuri avantajoase, generate de scepticismul iniţial al pieţelor internaţionale faţă de standingul sectorului financiar-bancar al diverselor ţări din Europa de Est. În cazul României, evoluţia ulterioară şi profesionalismul deosebit al Băncii Naţionale în primul rând, a dus la revenirea preţurilor la niveluri mult superioare preţurilor de achiziţie. Rezultanta a fost generarea unor profituri deosebite pentru bancă, pentru acţionarul principal BCR, ca şi pentru statul român în general.

La sfârşitul anilor 1990, Banca Comercială Română (BCR), acţionarul principal al Băncii Anglo-Române, a achiziţionat restul de acţiuni de la acţionarii vestici (Barclays şi Chase Bank), banca având de atunci 100% capital românesc. În anul 2004, la iniţiativa conducerii BCR, banca a fuzionat subsidiarele de la Paris şi Frankfurt, ajungând acum la un capital de aproape €100 milioane (cea mai mare investiţie românească în străinătate, a tuturor timpurilor). Fig.3 – dreapta, arată o imagine simplificată a bilanţului băncii în 2010, care confirmă de fapt şi comentariul general din Declaraţia anuală a Preşedintelui băncii din 2004 (vezi Fig. 3 – stânga). Pâna în 2011, banca a continuat să producă importante profituri atât la sediul din Londra, dar şi la sucursalele româneşti din Bucureşti, Sibiu, Constanţa şi Timişoara.

Conducerea băncii, conducerea BCR (în calitate de acţionar unic de acum), împreună cu conducerea BNR, au informat autorităţile române ani de-a rândul asupra necesităţii de a se întreprinde măsuri pentru păstrarea acestui nume românesc în citadela financiară a lumii care este Londra şi vestitul City, lucru care ar fi implicat o cheltuiala minoră de circa GBP 50.000. Inerţia politicienilor din acea vreme nu a putut însă fi învinsă. Ca atare, în 2011, după 38 ani de activitate la Londra, banca a fost închisă de acţionarul principal devenit acum BCR/Erste. Numele şi logo-ul (care erau marcă înregistrată) s-au pierdut, din păcate. Decizia de închidere a fost justificată din motive comerciale care au ţinut mai mult de faptul că Grupul Erste avea deja o sucursală în Londra la data când a devenit acţionar majoritar la fosta BCR din România.

Privind retrospectiv, se poate spune ca ARB a jucat un rol major în promovarea intereselor româneşti, atât în perioada socialistă până în decembrie 1989, cât şi în perioada de tranziţie până la închiderea sa. Cu beneficiul celui care priveşte evoluţiile băncilor mixte la un deceniu de la dispariţia acestora, s-ar putea spune că în timpul tranziţiei către o economie de piaţă multe lucruri din perioada socialistă au fost schimbate/desfiinţate fără însă a se pune nimic în loc. O asemenea afirmaţie este valabilă şi în cazul ARB, ca de altfel şi în multe alte domenii sau sectoare de activitate. Păstrarea licenţei unei bănci româneşti la Londra (poate cu alţi acţionari români, de stat şi/sau privaţi) nu ar fi putut, fără îndoială, decât să aducă avantaje statului român.

Dar lucrurile s-au schimbat şi viaţa, cu bune şi rele, merge înainte! Acesta este şi cazul Băncii Anglo-Române dispărută legal în vremurile complexe ale tranziţiei către o economie de piaţă, dar rolul acesteia de pionierat în domeniul bancar nu poate fi tăgăduit. Ironia sorţii a făcut ca Anglo-Romanian Bank Ltd. să fie înfiinţată în socialism, după reguli capitaliste, şi să fie desfiinţată în capitalism, după reguli cu nuanţe socialiste.

4. Cazul băncilor din Moldova

Primele bănci private din Moldova au apărut în decembrie 1989, încă înainte de dizolvarea fostei Uniuni Sovietice, aşa cum a fost cazul Băncii Comerciale Victoriabank. Băncile autorizate să funcţioneze în fost Uniune Sovietică au fost reînregistrate după actul de independenţă de la 31 August 1991 şi după ce Banca Naţională a Moldovei (BNM) a fost înfiinţată ca banca centrală a tânărului stat moldovenesc. Marile bănci comerciale cum au fost Moldova-Agroindbank (în prezent redenumită ca „maib”), Moldindconbank, Banca Socială şi Banca de Economii au fost create prin preluarea activelor şi pasivelor fostelor sucursale specializate ale băncilor de stat sovietice. Ulterior acestea au intrat în procese de privatizare prin care, alături de stat, sindicatele, clienţii băncilor şi/sau salariaţii au devenit proprietari. Rezultatul a fost că până în ultimii 4-5 ani acţionariatul băncilor era foarte diversificat. Au urmat profunde transformări în sistemul bancar moldovenesc** (inclusiv o fraudă bancară de mari proporţii) care au condus la dispariţie ultimelor două bănci menţionate mai sus şi a mai multor bănci private înfiinţate în perioada de tranziţie a Moldovei către economia de piaţă.

Băncile din Moldova nu au avut participaţii în societăţi bancare mixte din străinătate. O caracteristică aparte a fost însă cazul unor dintre acestea care aveau sucursale în aşa-zisa Republică Transnistreană (nerecunoscută pe plan internaţional) şi care se aflau în fapt sub jurisdicţia Băncii Centrale din Transnistria (Transnistrian Republican Bank). Având în vedere riscurile pe care le implicau existenţa unor asemenea sucursale (de obicei foarte mici din punct de vedere al activelor), organismele financiare internaţionale au militat pentru închiderea acestora. Acest lucru a fost hotărât în final de acţionarii băncilor care se aflau în această situaţie.

Astăzi, în Moldova activează 11 bănci comerciale sub atenta îndrumare a BNM. Structura acţionarilor multor bănci, care au licenţă în prezent, s-a îmbunătăţit fundamental în ultimii 3-4 ani. Mai mult, unele bănci comerciale mari întreprind măsuri de listare la bursele de valori din marile centre financiare ale lumii pentru atragerea în continuare a investitorilor străini.■

______________________________________________________________________________________________________

Mihai RĂDOI este Director al unui Fond de Investiţii specializat în Europa de Est şi fost Director Executiv al Anglo-Romanian Bank, Londra şi anterior al BFR Bank, Paris.

Alexandru M. TĂNASE, PhD, este un Autor Independent şi fost Associate Director, Senior Banker la BERD şi fost IMF Advisor.

Acestea reprezintă părerile personale ale autorilor. Analizele şi părerile exprimate nu sunt cele ale BERD şi/sau FMI şi/sau BNR şi/sau BNM şi/sau ale vreunei bănci comerciale şi/sau într-adevăr ale oricăror altor instituţii citate. Analiza şi datele sunt bazate pe informaţii existente la începutul lunii aprilie 2022.

______________________________________________________________________________________________________

* Articol integral semnat de aceiaşi autori şi intitulat „Societăţi Bancare Mixte – 50 de ani de evoluţie”, se poate citi în Revista Magazin Istoric nr. 4/aprilie 2022, Bucureşti.

** Vezi în acest sens Alexandru M. Tănase - Naşterea Sectorului Bancar în Republica Moldova. Primul Deceniu, în Magazin Istoric nr. 6/iunie 2021.

Adauga-ţi comentariu