Profit №_12_2023, decembrie 2023

№_12_2023, decembrie 2023

O Monedă „Tânără” Într-un Mediu Dificil: Cazul Leului Moldovenesc

Pe 29 noiembrie 2018, Republica Moldova (Moldova în acest articol) va celebra cea de-a 25-a aniversare a înfiinţării propriei sale monede. Cu toate că în curând va avea 24 de ani, Leul moldovenesc (Leu/Lei) este încă o moneda tânără, în special dacă este comparată cu alte monede care există de sute de ani. Faptul că este o monedă tânără nu este ceva foarte neobişnuit. Până la urmă şi moneda Uniunii Europene (UE) (Euro) în formatul său actual este de fapt chiar mai tânără. Ceea ce este extraordinar în cazul Leului este mediul dificil în care a fost emis şi în care a existat până acum. În zilele noastre, este comun faptul că fiecare ţară face eforturi pentru a avea propria monedă ca un semn al identităţii, suveranităţii şi, în final, al propriei bunăstări. Moldova şi moneda sa nu sunt excepţii de la acest lucru. În istoria umanităţii, legătura intrinsecă dintre vieţile oamenilor şi bani datează de multe secole. În timpurile moderne, din ce în ce mai mulţi oameni cred ca totul depinde de bani. Aşa după cum Oscar Wilde, faimosul dramaturg britanic, a zis: „Când eram tânăr am crezut că banii sunt cel mai important lucru în viaţă; acum că sunt bătrân ştiu că aşa este”. Există un mare adevăr în această maximă şi acest lucru este valabil şi în cazul Leului.

Monedă „Tânără”

Moldova a devenit stat independent pe 27 August 1991, în urma dizolvării Uniunii Sovietice. Din această cauză şi într-un mediu geopolitic deosebit de complex, povestea monedei sale este un caz interesant. Înainte de independenţă, Moldova, ca şi celelalte 14 republici ale fostei Uniuni Sovietice, a folosit Rubla sovietică şi, pentru o perioadă scurtă de timp, Rubla rusească. De asemenea, pentru o perioadă scurtă de timp după independenţă Moldova a tipărit propriile sale „cupoane” înainte de a lua o decizie curajoasă de a introduce propria monedă. Aceasta s-a întâmplat pe 29 noiembrie 1993, când, cu suportul Fondului Monetar Internaţional (FMI), a pus în circulaţie Leul (primele bancnote fiind tipărite în străinătate, în Franţa).

Din punct de vedere economic, existau unele condiţii pentru o monedă stabilă în acele zile, cum ar fi lipsa oricărei datorii externe, potenţialul economic bun al sectorului agrar şi, bineînţeles, dorinţa moldovenilor de a avea propriile lor semne monetare. Aceste premise erau de o importanţă majoră, dar trebuie notat că Moldova nu avea nici un fel de rezerve valutare şi niciun fel de deţineri de aur la momentul când această nouă monedă s-a „născut”. În procesul de dizolvare al fostei Uniuni Sovietice, Moldova a optat pentru varianta: „nici o parte din datoria externă, nici o parte din activele internaţionale”.

Din punct de vedere economic, existau unele condiţii pentru o monedă stabilă în acele zile, cum ar fi lipsa oricărei datorii externe, potenţialul economic bun al sectorului agrar şi, bineînţeles, dorinţa moldovenilor de a avea propriile lor semne monetare. Aceste premise erau de o importanţă majoră, dar trebuie notat că Moldova nu avea nici un fel de rezerve valutare şi niciun fel de deţineri de aur la momentul când această nouă monedă s-a „născut”. În procesul de dizolvare al fostei Uniuni Sovietice, Moldova a optat pentru varianta: „nici o parte din datoria externă, nici o parte din activele internaţionale”.

Punctul de pornire „fără datorie externă” a fost un factor major (deşi acest avantaj a fost pierdut repede în tranziţia la o economie de piaţă), dar lipsa oricăror deţineri de aur a bântuit moneda până în zile noastre. Bazat pe rezultatele bune în implementarea reformelor, Leul a reuşit să rămână stabil în primii 5 ani de la punerea sa în circulaţie. În noiembrie 1993, primul curs de schimb al Leului a fost stabilit administrativ de către Banca Naţională a Moldovei (BNM) la 3,85 Lei/USD. La sfârşitul anului 1994, procesul de depreciere a fost foarte blând până la 4,27 Lei/USD, apoi la 4,50 Lei/USD la finele anului 1995 şi la 4,66 Lei/USD la finele lui 1997.

Potenţialul economic al acestei ţări a fost foarte bun, dacă este comparat cu dimensiunile sale geografice şi umane, dar nu a fost utilizat la nivelul cel mai înalt. La data introducerii propriei sale monede, Moldova a înregistrat însă un declin economic accentuat (-31% la PIB în 1994 şi -3.2% în 1995, după alţi patru ani de reduceri masive ale PIB-ului în perioada 1990-1993). Inflaţia a fost extrem de înaltă (1.283% în 1993 şi 587% în 1994), iar deficitele bugetului de stat erau de asemenea foarte mari (aproximativ 5-8% din PIB). În pofida aşa numitei opţiuni zero (fără datorie externă, fără active externe), datoria externă a Moldovei a început să se acumuleze într-un ritm rapid. Nivelul de USD 700 milioane fost deja atins în octombrie 1996. Până la mijlocului anului 1997 acelaşi indicator ajunsese la USD 1 miliard, conform cifrelor publicate de BNM. Aceasta reprezenta 50% din PIB-ul Moldovei, lucru care era deja îngrijorător. Mai mult, în următorii 20 de ani, datoria externă va atinge un nivel impresionant de USD 6.6 miliarde (EUR 6.25 miliarde) la finele anului 2016. Acesta era deja la aproximativ 100% din PIB. Rezervele în valuta convertibilă au evoluat însă rezonabil de bine în aceste circumstanţe.

Sectorul Bancar, IFI şi Cotaţii Internaţionale

Sectorul bancar moldovenesc, care a fost important pentru introducerea şi evoluţia Leului, a fost diferit comparativ cu cel din alte ţări în tranziţie. Moldova a moştenit de la fosta Uniune Sovietică cele patru sucursale ale fostelor bănci specializate, dintre care una pentru agricultură, una pentru industrie, comerţ şi servicii, una pentru finanţarea sectorului social şi ultima pentru deţinerea economiilor băneşti ale populaţiei. Cele patru entităţi s-au ajustat rapid la noile realităţi şi au devenit bănci universale după 1991. Pe scurt, aceasta este povestea celor mai mari patru bănci ale ţării din zilele timpurii ale tranziţiei: Moldova-Agroindbank, Moldindconbank, Banca Socială şi Banca de Economii (ultimele două bănci şi Unibank au intrat într-un proces de lichidare în 2015 (vezi text în casetă)). În paralel, noi bănci private au fost înfiinţate şi au început să se dezvolte.

În paralel, în august 1992, Moldova a devenit un membru deplin al FMI şi al Grupului Băncii Mondiale. Apartenenţa la aceste instituţii financiare internaţionale (IFI) a reprezentat o importantă realizare pentru noile autorităţi moldoveneşti. Aceasta a pus piatra de temelie pentru noua monedă moldovenească, ce avea sa fie emisă un an mai târziu. În primii ani de existenţă ai Leului, BNM a condus o politică monetară foarte restrictivă. Ratele de refinanţare pentru băncile comerciale ajunseseră la niveluri foarte neuzuale de 377% în martie 1994. Rezervele minime obligatorii pentru băncile comerciale erau ţinute la niveluri foarte ridicate (de exemplu, în 1994 la aproximativ 28%). Nivelul ratei de refinanţare a fost apoi relaxat la 19% în aprilie 1996, iar nivelul rezervelor minime obligatorii a fost redus de la 12% la finele anului 1995 la 8% la sfârşitul anului 1996. Mai recent, acest nivel a fost fixat la 7.0% din 25 octombrie 2017. În aceste condiţii, Moldova a acceptat prevederile Articolului VIII din Statutul FMI pe 30 iunie 1995. Membrii FMI care acceptă aceste prevederi se obligă să se abţină de la introducerea oricăror restricţii privind plăţile internaţionale şi transferurile de la contul curent şi să elimine oricare practici discriminatorii în regimul valutar. Aceasta înseamnă, de fapt, convertibilitate de cont curent pentru moneda respectivă. Pentru convertibilitate la contul de capital, îndeplinirea mai multor cerinţe este necesară în primul rând. În noiembrie 2016, Moldova a semnat un nou program cu FMI pentru o suma de USD 178,7 milioane. Condiţionalitatea acestui ultim program este bogată, în special în ceea ce priveşte supravegherea sistemului bancar şi restructurarea acestui sector cheie. Până la sfârşitul lunii octombrie 2017, o suma de USD 58,6 milioane a fost trasă de către Moldova.

În paralel, în august 1992, Moldova a devenit un membru deplin al FMI şi al Grupului Băncii Mondiale. Apartenenţa la aceste instituţii financiare internaţionale (IFI) a reprezentat o importantă realizare pentru noile autorităţi moldoveneşti. Aceasta a pus piatra de temelie pentru noua monedă moldovenească, ce avea sa fie emisă un an mai târziu. În primii ani de existenţă ai Leului, BNM a condus o politică monetară foarte restrictivă. Ratele de refinanţare pentru băncile comerciale ajunseseră la niveluri foarte neuzuale de 377% în martie 1994. Rezervele minime obligatorii pentru băncile comerciale erau ţinute la niveluri foarte ridicate (de exemplu, în 1994 la aproximativ 28%). Nivelul ratei de refinanţare a fost apoi relaxat la 19% în aprilie 1996, iar nivelul rezervelor minime obligatorii a fost redus de la 12% la finele anului 1995 la 8% la sfârşitul anului 1996. Mai recent, acest nivel a fost fixat la 7.0% din 25 octombrie 2017. În aceste condiţii, Moldova a acceptat prevederile Articolului VIII din Statutul FMI pe 30 iunie 1995. Membrii FMI care acceptă aceste prevederi se obligă să se abţină de la introducerea oricăror restricţii privind plăţile internaţionale şi transferurile de la contul curent şi să elimine oricare practici discriminatorii în regimul valutar. Aceasta înseamnă, de fapt, convertibilitate de cont curent pentru moneda respectivă. Pentru convertibilitate la contul de capital, îndeplinirea mai multor cerinţe este necesară în primul rând. În noiembrie 2016, Moldova a semnat un nou program cu FMI pentru o suma de USD 178,7 milioane. Condiţionalitatea acestui ultim program este bogată, în special în ceea ce priveşte supravegherea sistemului bancar şi restructurarea acestui sector cheie. Până la sfârşitul lunii octombrie 2017, o suma de USD 58,6 milioane a fost trasă de către Moldova.

În prima parte a tranziţiei sale, Moldova a fost ţara care a implementat în mod exemplar toate acordurile încheiate cu FMI şi cu alte IFI-uri, în special în ceea ce priveşte nivelul creditelor. Bazat pe aceste rezultate bune în implementarea reformelor, Moldova a reuşit să obţină în anii ‘90 cotaţii favorabile de la agenţii internaţionale cunoscute, cum ar fi o cotaţie foarte bună de la Moody’s de Ba2 în 1996. Cu toate acestea, avantajul a fost pierdut datorită unor evoluţii severe în domeniul politic, financiar şi bancar înregistrate în ultimii 3-5 ani. De exemplu, o nouă cotaţie recentă de la Moody's Investors Service a fost de numai B3 pe 13 ianuarie 2017 (cu perspectivă stabilă), iar aceasta a fost posibilă numai după un nou acord cu FMI.

Evoluţiile Recente ale Leului

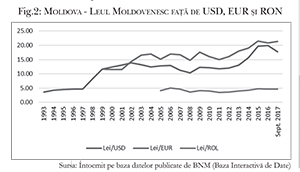

Acestea erau realizări bune în acele vremuri şi au fost reflectate ca atare în stabilitatea relativă a Leului. Cu toate acestea, evoluţia acestei monede tinere avea să înregistreze evenimente dramatice în anii care au urmat. În primul rând, o depreciere puternică a urmat crizei din 1998, aşa după cum se vede mai jos. A doua mare depreciere avea să urmeze în 2014 (vezi Fig. 2). În timp ce introducerea şi trendul acestei monede „tinere” în prima parte a istoriei sale au fost bune, situaţia curentă a monedei nu este totuşi prea bună. Este nevoie de o revenire economică puternică pentru a aduce stabilitate Leului. Aceasta necesită restructurarea companiilor mari deţinute de stat care în prezent înregistrează pierderi sau primesc subvenţii de la buget, precum şi creşterea substanţială a exporturilor, inclusiv către ţările CSI. Pământul ar trebui distribuit fermierilor care la rândul lor ar trebui sa producă mai multe alimente organice, atât pentru piaţa internă, cât şi pentru export în UE şi alte pieţe internaţionale. De asemenea, un control strict al datoriei externe ar trebui să fie o prioritate pentru autorităţile moldoveneşti din prezent. O structură adecvată a datoriei externe este de dorit, dar în mod realistic se poate ca Moldova să nu fie aptă să jongleze/să aleagă între creditorii săi. Mai simplu spus, ţara nu are capacitate de împrumut pentru a fi aptă să îşi diversifice sursele externe de finanţare. Ultimul împrumut acordat de România, de EUR 150 milioane în trei tranşe, în octombrie 2015 (tras integral până la 27 septembrie 2017) a fost mai mult un împrumut de urgenţă acordat de o ţară vecină şi prietenă decât un acces normal la pieţele internaţionale de capital.

Datoria externa moldovenească a avut şi va continua să aibă un impact material în ceea ce priveşte soarta Leului. În plus, datoria acumulată de către companiile din Transnistria a fost şi va continua să fie un subiect de discuţii fierbinţi în societatea moldovenească, deoarece aşa-zisa Republică Transnistreană, separatistă şi nerecunoscută, a fost susţinută în permanenţă de către Federaţia Rusă încă de când Moldova a devenit independentă în 1991. Ca atare, întrebarea a fost şi încă este dacă Moldova trebuie sa plătească datoria rezultată din tranzacţiile entităţilor transnistrene. Moldova a fost şi va continua sa fie vulnerabilă din punct de vedere extern din cauza dependenţei sale aproape totale de importurile de energie din Federaţia Rusă şi din alte ţări CSI. În iarna anului 1996, Moldova a fost forţată sa introducă „starea de urgenţă” deoarece Federaţia Rusă a redus exporturile sale de ţiţei, gaze naturale şi energie. În anii mai recenţi, Moldova a avut alt fel de dificultăţi generate de restricţii şi/sau prohibiţii totale ale exporturilor la unele din produsele sale tradiţionale (vin, coniac, carne, vegetale, fructe, etc.) pe pieţele ruseşti. S-a spus ca aceasta ar fi fost făcut din motive fitosanitare, dar toţi analiştii externi ai evoluţiilor moldoveneşti sunt de acord că aceste restricţii au avut motivaţii geopolitice.

Remitenţe

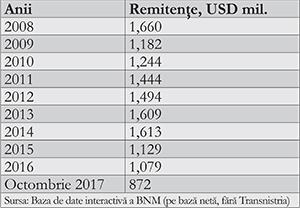

De-a lungul timpului a fost şi va continua să fie, pentru viitorul previzibil, o corelaţie directă între cursul de schimb al Leului şi nivelul remitenţelor (transferurile celor circa un milion de moldoveni care lucrează în străinătate). Din acest punct de vedere, Moldova şi moneda sa este un caz exemplificativ a unei asemenea afirmaţii. Moldova a primit anual în ultimii 10 ani în medie USD 1,3-1,4 miliarde de la cetăţenii săi care în prezent trăiesc şi muncesc în Federaţia Rusă, UE, SUA, Marea Britanie, Israel şi multe alte ţări. În anumiţi ani, aceasta a reprezentat până la 20% din PIB-ul moldovenesc, dar marea majoritate a acestor bani merg pentru consum/subzistenţă, care nu este cel mai bun trend pe care cineva şi l-ar spera. Ca atare, cursul de schimb al Leului este în mod clar legat de volumul remitenţelor prezentate mai jos.

IFI, inclusiv BERD-ul, au acordat asistenţă tehnică Moldovei (şi altor ţări CSI) pentru a educa publicul larg cum să facă aceste transferuri pe canale oficiale (bănci, companii de transfer al banilor, etc.) şi, chiar mai mult, cum să utilizeze aceste resurse importante pentru investiţii. Transferurile mari au ajutat în mod considerabil Leul să supravieţuiască, dar dacă nivelul remitenţelor va scădea (aşa cum pare să fie tendinţa ultimilor ani), cursul de schimb al Leului va fi clar afectat în mod negativ. Nu există nici o îndoială că presiunea asupra monedei va continua fără un nivel solid al intrărilor din remitenţe. Raportul consum/investiţii va fi de asemenea important, iar creşterea ponderii investiţiilor va ajuta Leul.

IFI, inclusiv BERD-ul, au acordat asistenţă tehnică Moldovei (şi altor ţări CSI) pentru a educa publicul larg cum să facă aceste transferuri pe canale oficiale (bănci, companii de transfer al banilor, etc.) şi, chiar mai mult, cum să utilizeze aceste resurse importante pentru investiţii. Transferurile mari au ajutat în mod considerabil Leul să supravieţuiască, dar dacă nivelul remitenţelor va scădea (aşa cum pare să fie tendinţa ultimilor ani), cursul de schimb al Leului va fi clar afectat în mod negativ. Nu există nici o îndoială că presiunea asupra monedei va continua fără un nivel solid al intrărilor din remitenţe. Raportul consum/investiţii va fi de asemenea important, iar creşterea ponderii investiţiilor va ajuta Leul.

Evoluţii Recente în Sectorul Bancar

Statutul Leului, atât pe plan intern cât şi extern, a fost sub o presiune mare în ultimii 5 ani.

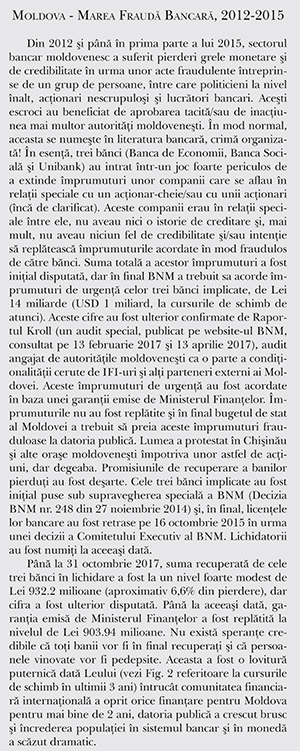

Supravegherea BNM până la finele lui martie 2016 a fost slabă. Sectorul bancar a fost confruntat cu scandaluri majore, dintre care aşa zisa „spălătorie moldovenească” şi marea fraudă bancară (vezi text în casetă) au fost cele mai devastatoare pentru Leu. Referitor la primul scandal, în sinteză, unele bănci moldoveneşti au fost implicate în tranzacţii privind spălarea de bani în care au fost implicate fonduri ruseşti, entităţi ruseşti, bănci comerciale din Moldova, Federaţia Rusă şi ţările Baltice şi entităţi legale/autorităţi ale statului moldovenesc (judecători, procurori, portărei, notari publici, avocaţi, etc.). Conform unor analişti independenţi, circa USD 20 miliarde (cifre mai recente vorbesc chiar de USD 22 miliarde) au fost „spălate” din Federaţia Rusă către jurisdicţii off-shore pe baza unor scheme aproape sofisticate, descrise frecvent de către presa moldovenească şi internaţională. Băncile moldoveneşti au acţionat în aceste tranzacţii ca simpli comisionari, bazându-se pe decizii ale judecătoriilor şi sub ordinele portăreilor din Moldova. Toate aceste tranzacţii dubioase au fost automat raportate de către bănci la BNM şi la fostul Centrul de Luptă Împotriva Corupţiei şi Combaterea Terorismului. Înapoi în 2014, autorităţile din Moldova au solicitat autorităţilor ruseşti corespunzătoare informaţii referitoare la originea banilor transferaţi din conturile ruseşti deţinute la băncile moldoveneşti şi transferate apoi în băncile din Letonia şi după aceea, de aici, în jurisdicţii off-shore. Autorităţile din Federaţia Rusă nu au răspuns. Toate aceste tranzacţii au fost implementate de-a lungul anilor până în mai 2014, când întreaga schemă a devenit publică. Mulţi judecători şi portărei care au fost implicaţi au fost arestaţi şi mulţi manageri de la băncile implicate (şi de la BNM) au fost concediaţi/arestaţi/sau au avut licenţele revocate. Totuşi, aceasta a fost prea puţin şi prea târziu! Dezastrul a fost făcut, iar Leul a intrat într-un proces continuu de depreciere.

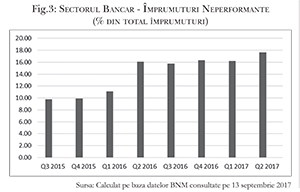

O consecinţă suplimentară a impactului negativ al spălării banilor şi a tranzacţiilor bancare fraudulente şi toxice a fost creşterea fără precedent a împrumuturilor neperformante în sectorul bancar moldovenesc, aşa cum se prezintă în Fig. 3 de mai jos. Creşterea rapidă de la 9,79% la sfârşitul lui septembrie 2015 la 16,31% la finele lui 2016 (şi la 17,64% la iunie 2017) a fost cauzată de două tendinţe (una mai negativă decât cealaltă): a) creşterea absolută a creditelor neperformante de la Lei 3.877,24 milioane la Lei 5.669,86 milioane în aceasta perioadă care este legată de starea economiei şi de atitudinea economică a unei societăţi traumatizată de frauda bancară; şi b) un trend şi mai îngrijorător de scădere a volumului total al împrumuturilor de la Lei 39.613,06 milioane la Lei 34.761,27 milioane (un trend crescător al acestor neperformante s-a înregistrat de asemenea şi la iunie 2017). Al doilea trend a avut un impact substanţial asupra creşterii economice a ţării şi, ca urmare, asupra recentelor slăbiciuni ale Leului într-un context geopolitic regional turbulent.

În plus, o altă problemă serioasă a băncilor moldoveneşti a fost legată de existenţa propriu-zisă a acţionarilor netransparenţi în aproape toate băncile din ţară, în afară de câteva bănci medii şi mici cu acţionari străini reputabili. Aceasta a permis „atacuri raider” asupra acţiunilor unora dintre cele mai mari bănci cum ar fi Moldova-Agroindbank şi Victoria Bank şi ale unor companii de asigurări. În această privinţă, supravegherea BNM a eşuat până când un nou Guvernator a fost numit de Parlamentul Moldovei (Decizia nr. 31 din 11 martie 2016 cu data de începere 11 aprilie 2016) când măsuri de corectare a acestei situaţii inacceptabile au început să fie implementate. Această problemă nu este încă rezolvată, iar impactul nefavorabil (deja înregistrat) asupra Leului va mai continua pentru o vreme.

În aceste condiţii, coroborat şi cu cel de-al doilea mare scandal prezentat mai sus, moneda s-a depreciat puternic la 20.87 lei/EUR şi la 20.04 lei/USD, respectiv, la finele anului 2016. La 30 septembrie 2017, Leul a fost cotat la 20.74 lei/EUR. În anii 2015-2016, nivelul de 22.00 lei/EUR a fost depăşit ceea ce arată fragilitatea unei monede tinere care nu a fost aptă să facă faţă condiţiilor extreme derivate din scandaluri, fraude şi o economie în zbatere a unei ţări aflată la răscruce de drumuri. Un trend incipient şi fragil de apreciere a Leului a fost înregistrat în prima parte a lui 2017 (în special faţă de USD), apreciere care este legată de asigurarea finanţării externe de la IFI şi de la UE.

În aceste condiţii, coroborat şi cu cel de-al doilea mare scandal prezentat mai sus, moneda s-a depreciat puternic la 20.87 lei/EUR şi la 20.04 lei/USD, respectiv, la finele anului 2016. La 30 septembrie 2017, Leul a fost cotat la 20.74 lei/EUR. În anii 2015-2016, nivelul de 22.00 lei/EUR a fost depăşit ceea ce arată fragilitatea unei monede tinere care nu a fost aptă să facă faţă condiţiilor extreme derivate din scandaluri, fraude şi o economie în zbatere a unei ţări aflată la răscruce de drumuri. Un trend incipient şi fragil de apreciere a Leului a fost înregistrat în prima parte a lui 2017 (în special faţă de USD), apreciere care este legată de asigurarea finanţării externe de la IFI şi de la UE.

Lupta Împotriva Corupţiei

Există un acord clar între analiştii de piaţă că nivelul corupţiei este un factor crucial în a determina soarta oricărei monede. Acest lucru este valabil şi pentru Moldova. Totuşi, lupta împotriva corupţiei în această ţară este mai mult un „spectacol” naţional cu care mass media obţine audienţă. Rezultate actuale sunt foarte modeste, dacă sunt ceva rezultate. Există nevoia unei puternice voinţe politice să se lupte împotriva corupţiei şi este clar că ea lipseşte în cazul Moldovei. La rândul ei aceasta a determinat şi va mai continua să aibă un impact negativ în legătură cu soarta Leului. Principala problemă aici este că zona politică este cea mai mare generatoare de corupţie, ceea ce explică lipsa de voinţă politică pentru a eradica această plagă. Autorităţile de stat împuternicite prin lege să lupte cu corupţia sunt „controlate” de decidenţii politici, iar acţiunile şi, în consecinţă, rezultatele lor sunt în mod corespunzător slabe.

În cazul Moldovei (şi, de asemenea, al altor ţări), lupta împotriva corupţiei ar trebui să înceapă cu educaţia în şcoli şi universităţi. Acesta este un proces care poate lua generaţii, dar în final va da roade. Societatea civilă, inclusiv sindicatele (vezi rezultatele conferinţei de la Kiev din septembrie 2017), şi mass-media ar trebui de asemenea să joace un rol-cheie în combaterea corupţiei. Jurnalismul de investigaţie ar trebui cultivat şi ajutat în aşa fel încât jurnaliştii să poată aduce probe indubitabile împotriva celor corupţi. Toate autorităţile statale autorizate (cum ar fi Procuratura Generală, Centrul Naţional Anticorupţie, serviciile speciale de informaţii, judecătoriile, etc.) ar trebui întărite şi scoase de sub controlul oligarhilor. Cooperarea lor internaţională ar trebui să fie promovată, la fel cum ar trebui să fie şi schimbul de informaţii cu organizaţiile internaţionale puternice, specializate în acest domeniu. Specific pentru Moldova, interzicerea acţionarilor înregistraţi în paradisuri fiscale sau în jurisdicţii non-cooperante trebuia sa fi fost făcută cu mult timp în urmă. Cu toate acestea, nu este încă prea târziu dacă există voinţă în această privinţă pentru că mult mai mult se cere acum pentru o bună imaginea a ţării şi pentru stabilitatea cursului de schimb al Leului. În fine, legea în Moldova trebuie sa fie îmbunătăţită ca să aplice penalităţi severe împotriva celor care în final sunt dovediţi ca fiind corupţi. Confiscarea de către statul moldovenesc a valorilor rezultate din tranzacţii frauduloase va avea un impact pozitiv asupra echilibrului bugetului de stat (deficitul pe baze cash a fost de 2,1% din PIB în 2016 şi este proiectat să crească la 3,7% în 2017) şi, în final, asupra statutului Leului, atât intern cât şi extern.

În Loc de Concluzii

În Loc de Concluzii

Nu există concluzii uşoare la acest articol, deoarece asemenea concluzii pot fi sensibile în climatul geo-politic actual din regiune. Pentru a concluziona totuşi într-un fel, ar fi corect să spunem că scurta istorie a tranziţiei Moldovei la o economie de piaţă, a „tânărului” său Leu şi, mai mult chiar, a statutului său în prezent sunt simple reflecţii ale economiei, ale politicilor interne fiscale şi monetare, ale contextului internaţional şi, mai important, ale atitudinii populaţiei faţă de Leu.

O concluzie clară poate fi însă uşor trasă: o monedă e puternică/mai puternică atâta timp cât este sprijinită de o economie sănătoasă şi robustă. Construcţia unei asemenea economii trebuie să fie un interes naţional pentru Moldova. Aderarea la acest ţel de către întreaga comunitate, autorităţile locale şi centrale, băncile comerciale, banca centrală, guvern şi politicieni este crucială. Fără ca toţi să tragă împreună în aceeaşi direcţie şi într-o manieră coordonată, Leul s-ar putea să nu înflorească.

Bunul potenţial prezent al Moldovei există şi trebuie fructificat. ţara a semnat Acordul de Liber Schimb Aprofundat şi Cuprinzător (DCFTA) cu UE în iunie 2014 (cu efect deplin de la 1 iulie 2016), dar beneficiile trebuie încă pe deplin utilizate.

În aceste eforturi, Moldova poate fi ajutată de UE, FMI, Banca Mondială şi alte IFI majore. Între timp, să ne reamintim noi înşine că o monedă puternică trebuie susţinută de o economie puternică (şi nu invers, cum au lăsat să se înţeleagă unele autorităţi moldoveneşti în octombrie 2017). Moldova şi „tânărul” său Leu nu pot evita acest adevăr fundamental al ştiinţelor economice.■

___________________________________________

Alex Tănase este un Consultant Independent şi fost Associate Director, Senior Banker la EBRD şi fost IMF Advisor.

Judecăţile şi opiniile exprimate nu sunt cele ale FMI şi/sau ale Băncii Mondiale şi/sau ale BNM şi/sau ale BERD şi/sau ale oricărei alte instituţii citate. Judecăţile şi datele sunt bazate pe informaţii disponibile la finele lunii Septembrie 2017.

Adauga-ţi comentariu