Profit №_12_2023, decembrie 2023

№_12_2023, decembrie 2023

QE, QT, DST şi dobânzile: lucrează acestea într-adevăr?

În esenţă, ţelul acestui articol este să arate că în afara unor scopuri bine intenţionate, unele instrumente monetare pot uşor să distorsioneze pieţele cu consecinţe negative evidente pentru anumite ţări, iar în unele cazuri cu implicaţii pentru toate pieţele internaţionale. Relaxările cantitative (quantitative easing – QE) şi restrângerile cantitative (quantitative tightening – QT) sunt asemenea instrumente utilizate de băncile centrale cu implicaţii largi pentru pieţele de capital. Prudenţă din partea băncilor centrale şi disciplina financiară sunt soluţiile evidente pentru consecinţele neintenţionate ale acestor instrumente. În unele cazuri, acestea sunt restante dacă se ţine cont de situaţia geopolitica convulsionată din prezent. Mai mult, unele dintre aceste consecinţe neintenţionate au fost exacerbate de criza pandemică de COVID din 2020-2022, o criză fără precedent şi care încă nu s-a terminat, de criza energetică, inflaţie şi agresiunea Federaţiei Ruse împotriva Ucrainei.

1. QE- QT şi dobânzile

Relaxările cantitative (QE cum sunt bine cunoscute în literatura economică) au fost etichetate de către unii analişti ca fiind un termen eufemistic pentru tipărirea de bani. Acest articol tinde să fie de acord cu această opinie. Alţi analişti ar putea argumenta că programele QE şi-au îndeplinit bine scopul original şi anume acela de a relansa şi/sau de a menţine creşterea economică în ţările respective în condiţii economice dificile. În circumstanţele actuale complexe, această „tipărire de bani” a devenit însă o cauza a inflaţiei (alături de alţi factori) şi este nevoie să fie oprită. Din păcate, contextul internaţional actual nu este cel mai bun moment pentru a realiza acest lucru. Nu mai este nici o mirare că restrângerile cantitative (QT) sau „normalizarea bilanţurilor” băncilor centrale au fost amânate de multe ori în ţările avansate, inclusiv în SUA. În Marea Britanie (UK), de exemplu, sunt, de asemenea, voci care solicită amânarea QT, care a avut ca obiectiv să reducă bondurile deţinute de Banca Angliei cu GBP 80 mld. pe an (soldul curent este de GBP 838 mld.). La ultima licitaţie din 1 noiembrie 2022 pentru vânzarea de bonduri, s-a reuşit vânzarea doar a unei sume modice de GBP 750 mln. In mod cert, QT vor avea nevoie de mulţi ani pentru un impact material!

Practica băncilor centrale din ţările importante – SUA, UK, Japonia şi Uniunea Europeană (prin intermediul Băncii Centrale Europene) – de a proceda cu QE şi anume de a cumpăra bonduri guvernamentale a fost introdusă în urma crizei bancare globale din 2007-2008. Aceasta a fost o „invenţie” istorică pentru a salva guvernele şi băncile comerciale de la falimente iminente în dezastrul creat de criză (care de fapt a început în SUA din cauza bondurilor de credite ipotecare de calitate îndoielnică). Cu toate acestea trebuie spus că acest instrument monetar nu a beneficiat la vremea respectivă de nici un fel de dezbateri teoretice şi/sau analize bazate pe date concrete care să le clarifice sau să le justifice viabilitatea şi eficienţa sau contrariul acestora. Ca să vorbim în termeni foarte simpli, QE au fost un instrument ad-hoc creat în urma unei crize monetare şi financiare serioase (2008) a cărui utilizare a continuat pentru mai mulţi ani, iar acum trebuie să suportam şi să ne ocupăm de consecinţele unor asemenea acţiuni.

Din 2008 până în 2017, bonduri în sumă de $22 tril. au fost achiziţionată de băncile centrale din ţările menţionate mai înainte, din care €2,3 tril. revin Băncii Centrale Europeane (BCE). BCE a anunţat recent că va opri acest program datorită temerilor că zona euro se va „supraîncălzi”. Cu toate că au fost întârzieri (cum era de aşteptat), Europa a confirmat, prin intermediul BCE, că va urma noile trenduri din America din aceleaşi motive menţionate deja. Aceasta ar fi trebuit să fie făcută mult mai devreme pentru a preveni deprecierea monedei euro şi a altor monede europene majore. Acest lucru s-a observat mai ales acolo unde ratele dobânzilor au fost negative o bună perioadă de timp până în acest an (2% în prezent).

De asemenea, la finale lunii noiembrie 2020, Banca Angliei deţinea bonduri în sumă de GBP 895 mld. cumpărate începând cu anul 2009, din care GBP 450 mld. au fost acumulate în timpul crizei de COVID. Aceasta sumă a fost redusă treptat, dar mai este mult de realizat!

O altă parte importantă a acestui program uriaş de stimulente a fost achiziţionată de Sistemul Federal de Rezerve (Fed-ul) care deţinea $3,5 tril. până în 2017. Eforturile Fed-ului de a încerca să îşi reducă bilanţul au fost bine remarcate şi realizate în direcţia corectă. Prima dată Fed-ul a anunţat că nu va mai cumpăra bonduri noi şi, mai mult, că va începe să vândă sume mici din soldurile existente. Aceasta a pus presiune pe dobânzi, care au început să crească, un proces care este în curs de desfăşurare în SUA. Dobânzile (dobânda Fed la fondurile federale), care în prezent este 3,75-4,00%, a început să fie majorată de Fed din 16 decembrie 2015 (a fost neschimbată din 2006!). Creşteri mai semnificative au fost făcute în 2022. Nivelurile actuale trebuie analizate în contextul lor istoric, cu nivelul cel mai ridicat de 21,50% al dobânzii de bază înregistrat pe 19 decembrie 1980. Aceste creşteri recente au fost posibile în SUA în contextul unei creşteri economice bune şi a unui nivel scăzut al şomajului. Toate cele de mai sus sunt reflecţii pur şi simplu a unei situaţii anormale în care cei care economisesc acoperă costurile băncilor, iar funcţia corectă a dobânzilor nu a funcţionat. De fapt, se poate spune că acestea sunt cazuri foarte clare de distorsionare, cu un impact macroeconomic impredictibil (de cele mai multe ori, un impact negativ). În final, conform Statista, la 18 ianuarie 2022, Fed-ul şi-a crescut bilanţul la $8,87 tril.

Implicaţiile financiare şi monetare ale acestor active sunt uriaşe, începând în primul rând cu băncile centrale şi continuând cu publicul general. În primul rând, trebuie notate cazurile Japoniei şi Elveţiei care au avut dobânzi negative. Japonia încă mai avea dobânda de bază la -0,1% în octombrie 2022, dar probabil că acest lucru nu va continua pentru multă vreme având în vedere ca yenul este în prezent o monedă slabă faţă de USD. Istoric vorbind, asemenea tipuri de politici monetare sunt foarte neortodoxe. Când cineva utilizează banii altcuiva, este o chestiune de principiu că trebuie plătită o dobândă. În aceste două cazuri, o asemenea practică bine stabilită a fost abandonată. Mai mult, aproape toate ţările selectate în Tabelul 1 sunt în situaţia în care costul banilor este mai mic decât nivelul inflaţiei. Rezultatul evident al acestei situaţii este că cei care economisesc pierd bani. Un rol de menţinere a valorii l-a avut aurul, care însă şi-a pierdut strălucirea, în special, după 1971 când acest metal preţios a fost izgonit din “cetatea eternă”. De atunci, acesta a încercat să-şi recapete un rol mai fundamental, dar rezultatele de până acum sunt modeste.

Toate cele de mai sus au fost şi într-o anumită măsură încă mai sunt motive clare pentru dezvoltarea criptomonedelor, care sunt active fără nici o valoare intrinsecă. Ca lucrurile să fie şi mai complicate, toate ţările de pe planetă au trebuit să rezolve şi alte tipuri de probleme generate de criza de COVID-19 care are aproape trei ani. Este mai mult decât clar că atenţia diverselor Ministere ale Finanţelor şi a celor mai multe bănci centrale a fost concentrată pe consecinţele financiare ale acestei pandemii de proporţii biblice. Mari deficite bugetare sunt înregistrate de state şi în cele mai disciplinate ţări.

Subvenţiile (care erau interzise înainte de pandemie) au fost în general acceptate, iar forţa de muncă a fost sfătuită să lucreze de acasă dacă şi când este posibil. Sectoarele reale ale economiilor au fost lovite puternic!

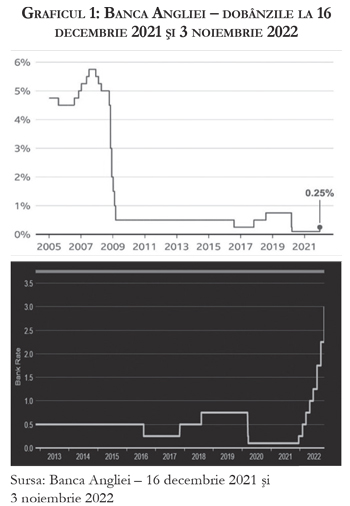

În cele mai multe cazuri, ratele dobânzilor ca instrumente monetare au fost ţinute în mod artificial la niveluri joase pentru a fi stimulată creşterea economică. Cazul dobânzii în Regatului Unit este unul dintre cele mai semnificative. Banca Angliei a ţinut rata dobânzii de bază la un nivel scăzut fără precedent şi anume la cel stabilit după criza financiară din 2008 (vezi Graficul 1) pentru a stimula creşterea economică afectată negativ de multe crize, inclusiv, dar nu limitat la Brexit, pandemia de COVID-19, consecinţele inflaţioniste ale multor relaxări cantitative semnificative, costurile rolului internaţional jucat de ţară, criza energetică, războiul din Ucraina, evoluţiile politice precare din 2022 şi multe asemenea. Se ajunsese la o situaţie stranie în care publicul avea impresia că „banii ieftini” au devenit o „normalitate nouă”. şi nu a fost! Creşterea dobânzii de bază de la 0,10% la 0,25% pe 16 decembrie 2021 a fost primul pas în direcţia corectă, dar băncile comerciale din ţară nu au transferat în întregime creşterile de dobânzi din 2022 şi pentru cei care economisesc. Pe 3 noiembrie 2022, dobânda de bază a Băncii Angliei a fost crescută la 3%, ceea ce a reprezentat o creştere foarte rapidă.

În cele mai multe cazuri, ratele dobânzilor ca instrumente monetare au fost ţinute în mod artificial la niveluri joase pentru a fi stimulată creşterea economică. Cazul dobânzii în Regatului Unit este unul dintre cele mai semnificative. Banca Angliei a ţinut rata dobânzii de bază la un nivel scăzut fără precedent şi anume la cel stabilit după criza financiară din 2008 (vezi Graficul 1) pentru a stimula creşterea economică afectată negativ de multe crize, inclusiv, dar nu limitat la Brexit, pandemia de COVID-19, consecinţele inflaţioniste ale multor relaxări cantitative semnificative, costurile rolului internaţional jucat de ţară, criza energetică, războiul din Ucraina, evoluţiile politice precare din 2022 şi multe asemenea. Se ajunsese la o situaţie stranie în care publicul avea impresia că „banii ieftini” au devenit o „normalitate nouă”. şi nu a fost! Creşterea dobânzii de bază de la 0,10% la 0,25% pe 16 decembrie 2021 a fost primul pas în direcţia corectă, dar băncile comerciale din ţară nu au transferat în întregime creşterile de dobânzi din 2022 şi pentru cei care economisesc. Pe 3 noiembrie 2022, dobânda de bază a Băncii Angliei a fost crescută la 3%, ceea ce a reprezentat o creştere foarte rapidă.

Dacă cineva care economiseşte primeşte de la băncile comerciale o dobândă de 0,01% sau nimic pentru banii ţinuţi în conturile curente, este clar că persoana respectivă se va orienta către alte instrumente, dintre care unul este cel al criptomonedelor. Se poate afirma că dobânzile joase şi/sau negative au adus lumea bancară şi economică în teritorii necunoscute în care orice previziune poate fi infirmată.

2. Drepturile speciale de tragere (DST)

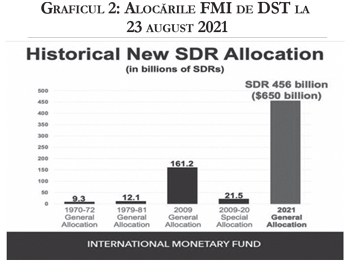

Comparativ cu QE, drepturile speciale de tragere nu sunt un instrument monetar nou. Acesta a fost înfiinţat cu mult timp în urmă pe 20 septembrie 1967 şi confirmat prin modificarea de pe 28 iulie 1968 a Statutului Fondului Monetar International (FMI). Obiectivul acestuia a fost să suplimenteze rezervele internaţionale ale tuturor ţărilor participante în Departamentul DST. În acei ani, aurul a suferit o decădere majoră (august 1971), deoarece rolul său de rezervă în sistemul monetar internaţional a fost abolit. O alocare modestă de DST 9,3 mld. a fost făcută în 1970-1972 (cu distribuiri aproape egale în timp de trei ani). Câteva noi alocări au fost, de asemenea, implementate de către FMI (doua alocări generale şi o alocare specială mai mică), dar cea mai importantă a fost ultima alocare aprobată de Consiliul Guvernatorilor pe 2 august 2021 pentru a ajuta ţările participante în lupta lor împotriva pandemiei de COVID. Această „infuzie” uriaşă din timpul acestei crize fără precedent (aşa cum a fost definită de directorul general al FMI) a fost pusă la dispoziţia tuturor ţărilor participante pe 23 august 2021 pentru a ajuta ţările lovite puternic de pandemie (vezi Graficul 2).

Distribuirea pe ţări nu a fost egală şi de aceea este posibil ca impactul actual al acestei alocări istorice să nu fie aşa de pozitiv pe cât s-a sperat în cazul pieţelor emergente şi/sau al ţărilor în curs de dezvoltare, inclusiv al ţărilor cu venituri mici. Acest grup din urmă a primit numai $275 mld. (circa 30% din suma totală), în timp ce 70% din suma totală a fost alocată ţărilor care fac parte din grupul G20.

Acest instrument monetar a fost subiect de critică puternică încă de la înfiinţarea sa, iar o bună parte din critica făcută se referea exact la modul său de distribuire. Mai mult, în trecut acest instrument a fost etichetat ca fiind „prima cauza a inflaţiei”. Prin urmare, rolul inflaţionist al unui asemenea instrument eficient trebuie supravegheat îndeaproape. O altă parte a criticilor se referă la faptul că nu este susţinut de ceva material („aer rarefiat îmbrăcat ca monedă”, aşa cum au spus analiştii acelor vremuri), cum este cazul banilor normali emişi de băncile centrale care sunt susţinuţi de avuţia naţională şi mărfurile/serviciile produse de o anumită ţară. Alocările şi mecanismul de funcţionare al acestui instrument sunt corect conduse de FMI şi, ca atare, impactul său negativ poate fi controlat. Deoarece dobânzile percepute la sumele de DST-uri alocate sunt calculate în mod corespunzător de către FMI, bazat pe dobânzile de pe pieţele internaţionale, costurile reale suportate de ţările participante pentru asemenea alocări pot fi moderate. În afară de sumele împrumutate ca atare, costul utilizării acestui instrument poate fi un stimulent pentru ţările în curs de dezvoltare, dacă (din nou) aspectul inflaţionist este ţinut sub control.

3. România, Moldova – QE şi DST

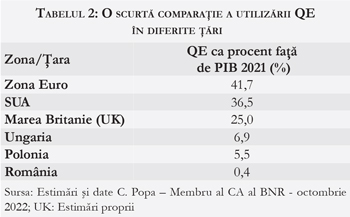

Conform Băncii Naţionale a României (BNR), România a fost foarte prudentă în utilizarea acestui instrument neortodox – QE. Acesta este cunoscut în România sub termeni eufemistici cum ar fi „maşina de tipărit bani” sau „tiparniţa”, lucru care spune foarte mult despre beneficiile sale şi despre clasificarea sa teoretică. O scurtă comparaţie a utilizării QE în diferite ţări este prezentată în Tabelul 2. Dacă cifrele sunt corecte, BNR ar trebui deci lăudată într-adevăr pentru politica sa monetară prudentă.

În baza aceleiaşi opinii, România nu ar fi folosit QE pentru relaxarea bazei sale monetare. Obiectivul principal al acesteia a fost să repornească piaţa secundară pentru bondurile de stat, deoarece statul a împrumutat masiv în ultimii ani, inclusiv pe plan extern, cu o datorie în valută de €141,7 mld. în august 2022. Nu există o informaţie disponibilă actuală despre utilizarea QE de către Republica Moldova (Moldova în acest articol), deşi bilanţul Băncii Naţionale a Moldovei (BNM) arată deţinerile BNM de bonduri moldoveneşti de stat. În ceea ce priveşte DST-urile, România, care este o piaţă emergentă şi o fostă ţară în tranziţie către o economie de piaţă a avut în 2021, de exemplu, o alocare de DST 1.736 mln., care a fost echivalentul a €2.100 mln., în timp ce Moldova a avut o alocare de DST 165,3 mln. (€199,9 mln.), după datele FMI.

4. Instrumente monetare sau de distorsionare?

Acum câţiva ani, SUA şi Fed-ul aveau ceva spaţiu de manevră să crească dobânzile, lucru care s-a şi întâmplat de fapt pe 13 decembrie 2017. Mulţi analişti au văzut această normalizare a nivelului dobânzilor şi ajustările la bilanţul băncilor centrale (inclusiv prin QT) ca paşi în direcţia corectă. Aceştia argumentau că acest trend nou va trebui să fie urmat şi de alte economii. Cu toate acestea, acest exerciţiu de normalizare a avut criticii săi. Mulţi au argumentat că o creştere a dobânzii de bază de către Fed va avea un rezultat colateral nedorit, şi anume o reducere a fondurilor destinate pieţelor emergente şi ţărilor în tranziţie (deoarece banii deveneau mai scumpi şi mai greu de accesat). Având în vedere că aceasta era o preocupare valabilă, un echilibru fin a trebuit să fie asigurat. În acest sens, o normalizare graduală ar putea fi soluţia.

În timp ce au ajutat creşterea economică, nivelurile istorice scăzute ale dobânzilor au fost în mod clar o distorsiune în distribuirea avuţiei naţionale, a economiilor băneşti şi a proceselor investiţionale. Soarta celor care economisesc (printre aceştia fondurile de pensii şi pensionarii) nu a fost cea mai înaltă prioritate pentru cei care luau deciziile curente. Acelaşi lucru a fost valabil şi pentru zona euro. Acest lucru ar putea avea un impact economic negativ (întrucât economiile băneşti ale populaţiei ar putea să continue să scadă), dar, mult mai important, şi un impact social greu de cuantificat. Cei care au economsit şi care au aşteptat multă vreme mai au încă de aşteptat, în timp ce dobânzi neglijabile le-au fost plătite până de curând la depozitele băneşti făcute la bănci.

Dobânzile sunt parametri fundamentali ai politicilor macroeconomice ale oricărei ţări, dar utilizarea lor este mai intensă în pieţele dezvoltate. Ca atare, acestea pot fi uşor denumite ca fiind instrumente macroeconomice, deoarece acestea sunt utile pentru decidenţii principali (bănci centrale, strategişti, parlamentari, politicieni, bănci comerciale etc.). Controlul inflaţiei este un obiectiv de bază, atât al instituţiilor financiare internaţionale, cum ar fi FMI, cât şi al ţărilor ca atare. La prima vedere, s-ar părea că inflaţia poate fi în mod direct influenţată („controlată” este poate prea mult de admis, dar nu este departe de adevăr) prin modificarea ratelor dobânzilor, începând cu dobânzile de bază sau ratele de refinanţare, care în mod normal sunt printre atribuţiile băncilor centrale.

5. Remarci finale

Nu există dubii că rolul QE şi al dobânzilor scăzute a fost pozitiv în vremurile recente pentru că au ajutat creşterea economică, dar suprastimularea consumului şi a creării de datorii suplimentare au împiedicat procesele investiţionale şi au afectat şi interesele celor care economisesc. Este corect să spunem că acestea au jucat un rol pozitiv în relansarea economiilor mari după criza din 2008, dar momentul în care acestea trebuiau abandonate a trecut deja. Pe de altă parte, pandemia istorică încă nu s-a terminat şi de aceea poate că este nevoie de mai mult timp pentru anularea QE prin QT. Acţiunile incipiente în această privinţă anunţate de Fed şi alte bănci centrale majore nu au fost implementate în întregime. Sunt şi acum cereri ca acestea să fie amânate. Motive pentru aceasta pot fi găsite uşor, dar pericolul inflaţiei, recesiunii şi al erodării economiilor băneşti ale populaţiei este iminent.

Aceste situaţii au avut consecinţe macroeconomice distorsionante, iar dezechilibrele macroeconomice au fost puse pe umerii generaţiilor viitoare, nu numai în ţările menţionate ci, pe un plan mai general, în toata lumea. O abordare mai balansată este imperios cerută până nu este prea târziu. Motivele pentru nivelurile scăzute ale dobânzilor pentru situaţii de „urgenţă” şi ale QE au expirat cu mult timp în urmă. Obiectivul fundamental al stabilităţii financiare ar fi fost în pericol dacă politica dobânzilor mizerabile sau chiar negative ar fi fost continuată. Măsurile pentru schimbarea acestei situaţii trebuie luate atât de băncile centrale, cât şi de cele comerciale.

DST-ul este un instrument care este bine monitorizat de către FMI şi de aceea impactul său distorsionant poate fi controlat aşa cum s-a făcut şi până acum de la introducerea sa din 1967-1968. Un avantaj important ar fi dacă şi când se va putea găsi un mecanism care să conducă la alocarea DST mai mult în favoarea ţărilor în curs de dezvoltare care au de fapt cele mai mari nevoi de acest instrument.

De asemenea, nevoile specifice ale pieţelor emergente sau în tranziţie (inclusiv România şi Moldova) trebuie luate mai mult în consideraţie de către instituţiile financiare internaţionale, de către Uniunea Europeană (UE) în cazul Planului Naţional de Rezilienţă şi Redresare al României şi de toţi ceilalţi finanţatori majori. De asemenea, procesul de aderare al Moldovei la UE trebuie să fie în întregime susţinut de aceasta. În acelaşi timp, în ambele cazuri, propriile eforturi ale ţărilor menţionate trebuie încurajate.

Lumea trăieşte vremuri extraordinare şi măsuri adecvate (chiar şi cele care sunt dureroase) trebuie implementate pentru a supravieţui!■

______________________________________________________________________________________________________

Alexandru M. TĂNASE, PhD, este un autor independent şi fost Associate Director, Senior Banker la BERD şi fost IMF Advisor.

Mihai RĂDOI este director al unui Fond de Investiţii specializat în Europa de Est şi fost director executiv al Anglo-Romanian Bank, Londra şi al BFR Bank, Paris.

Acestea reprezintă părerile personale ale autorilor. Analizele şi părerile exprimate nu sunt cele ale BERD şi/sau FMI şi/sau într-adevăr ale oricăror altor instituţii citate. Analiza şi datele sunt bazate pe informaţii existente la începutul lunii noiembrie 2022.

______________________________________________________________________________________________________

Adauga-ţi comentariu